Daniel Romero

用戶暫無簡介

Daniel Romero

ChatGPT 和 Claude 之間的價格差異令人難以置信

ChatGPT 讓你用標準訂閱幾乎獲得所有你想要的代幣,

而在 Claude 上做同樣的工作,你需要花費數千美元

我想知道為什麼差異這麼大

定價能力?

計算資源不足,所以他們寧願壓榨用戶?

無論如何,對於一般消費者來說,選擇 ChatGPT 是非常合理的,

這也解釋了為什麼它如此受歡迎

查看原文ChatGPT 讓你用標準訂閱幾乎獲得所有你想要的代幣,

而在 Claude 上做同樣的工作,你需要花費數千美元

我想知道為什麼差異這麼大

定價能力?

計算資源不足,所以他們寧願壓榨用戶?

無論如何,對於一般消費者來說,選擇 ChatGPT 是非常合理的,

這也解釋了為什麼它如此受歡迎

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$NVDA 喬納森·羅斯(Jonathan Ross)表示,記憶體目前是人工智慧最大的瓶頸,但瓶頸並非永久的。

“每當瓶頸變得足夠大時,人們就會解決它。”

他的警告是,記憶體在受限時仍然可以保持極高的價值,但如果變得過於昂貴或稀缺,就會成為工程師被迫攻擊的問題。

如果記憶體成為過於嚴重的瓶頸,行業將開始尋找減少對其依賴的方法。

他說,記憶體是“半導體供應鏈中最商品化的部分”,但現在它已成為人工智慧中最重要的限制之一。

羅斯用吉芬商品的比喻來解釋這一點。如果記憶體變得更昂貴,客戶最初可能會在它上面花更多,因為它是必需品。但最終,如果價格過高,他們會尋找替代品。

“如果記憶體太貴,而且人們不建造足夠的記憶體,人們將用技術來解決這個問題。”

DeepSeek的例子符合他的觀點。當採訪者提到DeepSeek V4壓縮了90%的KV快取時,羅斯回應說這種工程工作有其機會成本。

“如果他們有足夠的記憶體,他們會專注於其他事情。如果它不那麼昂貴,他們會做其他事情。”

“你讓它成為足夠大的問題。這就像高大的罌粟花。一旦它太高,就會被砍倒。”

查看原文“每當瓶頸變得足夠大時,人們就會解決它。”

他的警告是,記憶體在受限時仍然可以保持極高的價值,但如果變得過於昂貴或稀缺,就會成為工程師被迫攻擊的問題。

如果記憶體成為過於嚴重的瓶頸,行業將開始尋找減少對其依賴的方法。

他說,記憶體是“半導體供應鏈中最商品化的部分”,但現在它已成為人工智慧中最重要的限制之一。

羅斯用吉芬商品的比喻來解釋這一點。如果記憶體變得更昂貴,客戶最初可能會在它上面花更多,因為它是必需品。但最終,如果價格過高,他們會尋找替代品。

“如果記憶體太貴,而且人們不建造足夠的記憶體,人們將用技術來解決這個問題。”

DeepSeek的例子符合他的觀點。當採訪者提到DeepSeek V4壓縮了90%的KV快取時,羅斯回應說這種工程工作有其機會成本。

“如果他們有足夠的記憶體,他們會專注於其他事情。如果它不那麼昂貴,他們會做其他事情。”

“你讓它成為足夠大的問題。這就像高大的罌粟花。一旦它太高,就會被砍倒。”

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

Groq 的 Jonathan Ross 經歷了一次瘋狂的華麗轉變

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

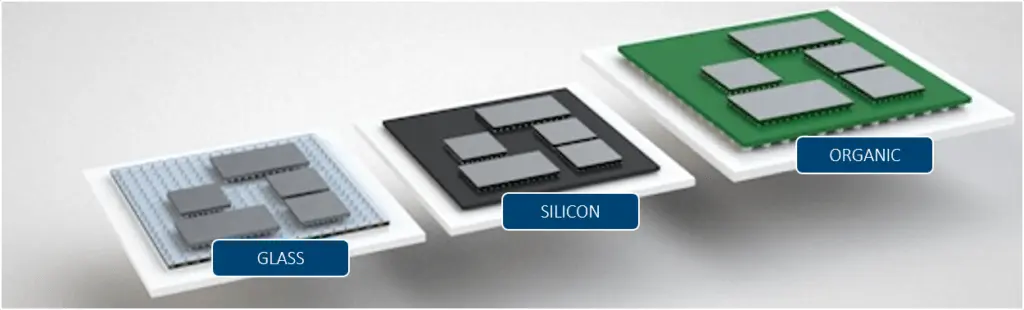

越來越明顯,2027年的熱門主題將是實體人工智慧

我也假設玻璃基板供應鏈將成為一個主流的玩法

查看原文我也假設玻璃基板供應鏈將成為一個主流的玩法

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

還記得有人說數據中心公司只是粉飾的REITs嗎?

我記得。

查看原文我記得。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

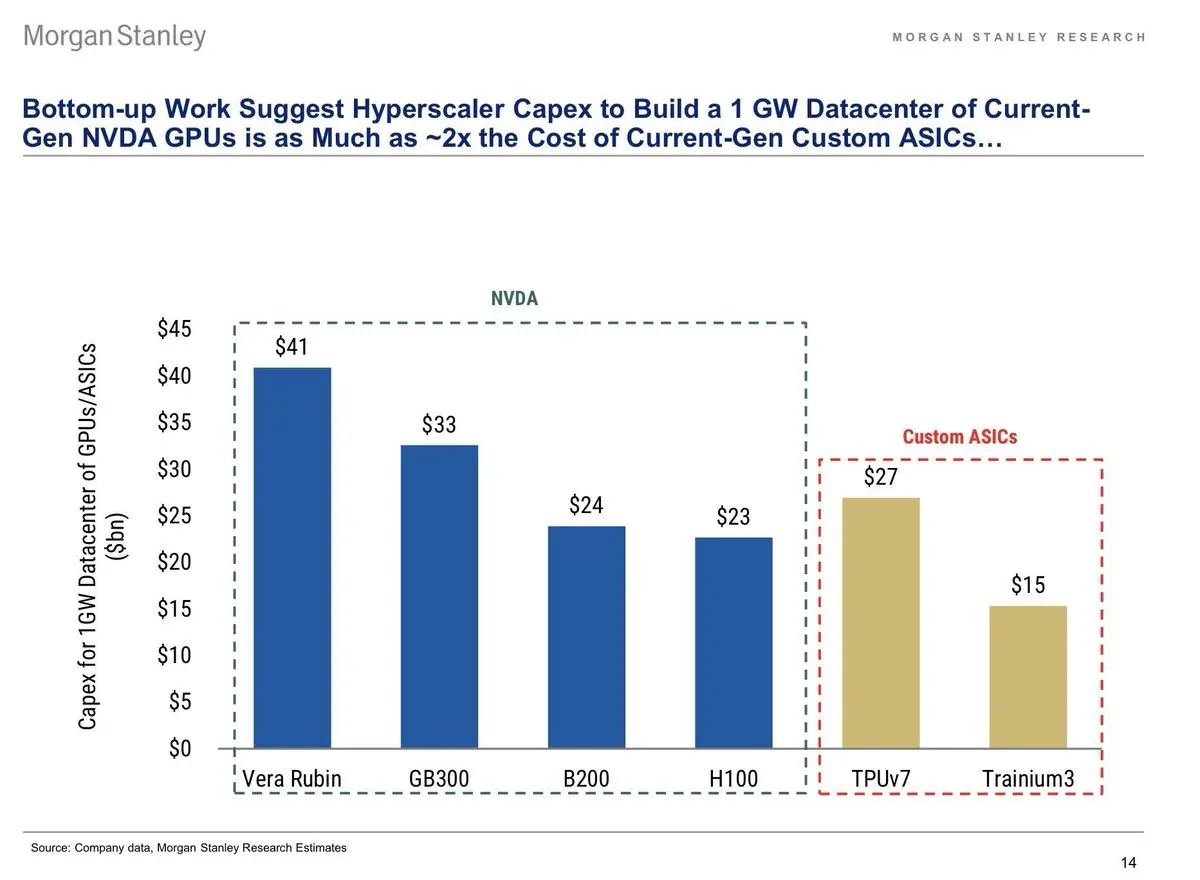

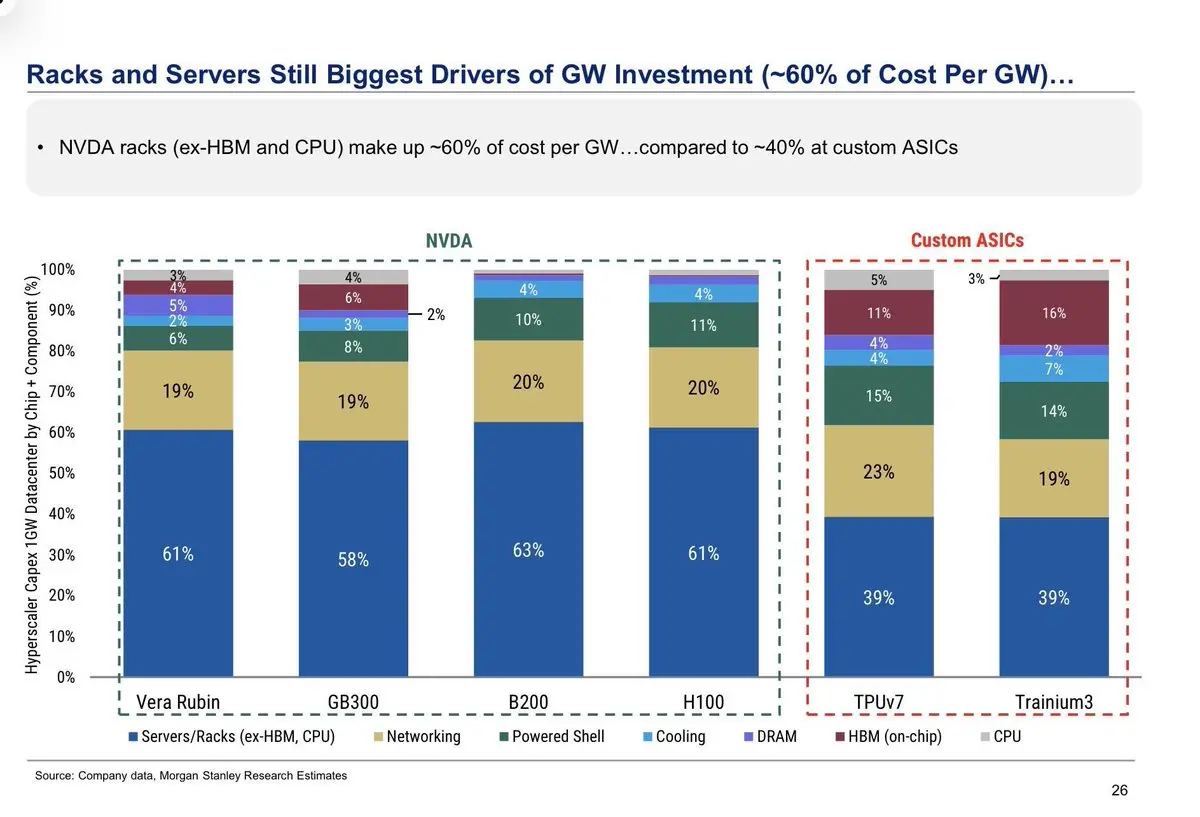

摩根士丹利大中華區半導體研究於2026年5月8日發布了一份新報告。

-> 機架和伺服器仍然是最大的資本支出驅動因素,約佔1GW數據中心成本的58%至63%,不包括HBM和CPU。

-> 對於定制ASIC,機架和伺服器的比例要低得多,約佔總成本的39%。這是超大規模運營商持續推動內部硅片的最明顯原因。

-> 摩根士丹利估計,一個1GW的NVIDIA GPU數據中心成本為:

Vera Rubin:約$NVDA

GB300:約$41B

B200:約$33B

H100:約$24B

與定制ASIC相比:

TPUv7:約$23B

Trainium3:約$27B

-> 當前世代的NVIDIA系統每GW的成本可能比定制ASIC高出約2倍。Vera Rubin在此估算中幾乎是Trainium3的3倍。

-> 這並不意味著定制ASIC自動更好。NVIDIA仍然擁有最強的全棧生態系統、軟件、網絡、可用性和模型支持。但這顯示了為什麼超大規模運營商在擴展ASIC方面具有巨大的經濟激勵。

-> 第二大成本類別是網絡,約佔大多數系統的19%至23%。

-> 電源殼、冷卻、DRAM、HBM和CPU都很重要,但相較於機架、伺服器和網絡,它們是次要的。

-> 這對機架規模基礎設施供應商也是看漲的,因為AI資本支出辯論不僅僅是GPU與ASIC的較量,而是機架、網絡、電力傳輸、冷卻和整個數據中心建設。

->

查看原文-> 機架和伺服器仍然是最大的資本支出驅動因素,約佔1GW數據中心成本的58%至63%,不包括HBM和CPU。

-> 對於定制ASIC,機架和伺服器的比例要低得多,約佔總成本的39%。這是超大規模運營商持續推動內部硅片的最明顯原因。

-> 摩根士丹利估計,一個1GW的NVIDIA GPU數據中心成本為:

Vera Rubin:約$NVDA

GB300:約$41B

B200:約$33B

H100:約$24B

與定制ASIC相比:

TPUv7:約$23B

Trainium3:約$27B

-> 當前世代的NVIDIA系統每GW的成本可能比定制ASIC高出約2倍。Vera Rubin在此估算中幾乎是Trainium3的3倍。

-> 這並不意味著定制ASIC自動更好。NVIDIA仍然擁有最強的全棧生態系統、軟件、網絡、可用性和模型支持。但這顯示了為什麼超大規模運營商在擴展ASIC方面具有巨大的經濟激勵。

-> 第二大成本類別是網絡,約佔大多數系統的19%至23%。

-> 電源殼、冷卻、DRAM、HBM和CPU都很重要,但相較於機架、伺服器和網絡,它們是次要的。

-> 這對機架規模基礎設施供應商也是看漲的,因為AI資本支出辯論不僅僅是GPU與ASIC的較量,而是機架、網絡、電力傳輸、冷卻和整個數據中心建設。

->

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

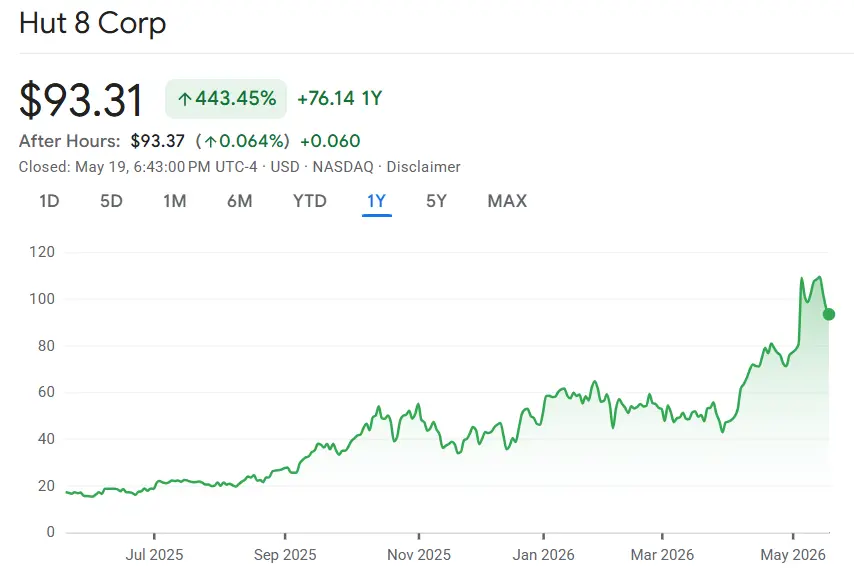

Leopold 失去了他的光環

那是我誠實的看法

在歷史上最大的一次拉升之前,受到伊朗消息的影響並加碼半空倉

在 $44 退出了他的大型 $INTC 期權部位,之後股價突破 $100+

- > 在它上漲 105% 之前賣出 $HUT

- > 在它上漲 52% 之前賣出 $COHR

- > 在它上漲 49% 之前賣出 $CIFR

- > 在它上漲 41% 之前賣出 $TSEM

- > 在它上漲 35% 之前賣出 $LITE

- > 在它上漲 90% 之前削減 40% 的 $BE

- > 在它上漲 59% 之前削減 $CORZ

- > 在它上漲 40% 之前削減 $SEI

退出了看漲期權,錯過了大量的上行空間

我認為投資組合變得品質較低,也更亂了

查看原文那是我誠實的看法

在歷史上最大的一次拉升之前,受到伊朗消息的影響並加碼半空倉

在 $44 退出了他的大型 $INTC 期權部位,之後股價突破 $100+

- > 在它上漲 105% 之前賣出 $HUT

- > 在它上漲 52% 之前賣出 $COHR

- > 在它上漲 49% 之前賣出 $CIFR

- > 在它上漲 41% 之前賣出 $TSEM

- > 在它上漲 35% 之前賣出 $LITE

- > 在它上漲 90% 之前削減 40% 的 $BE

- > 在它上漲 59% 之前削減 $CORZ

- > 在它上漲 40% 之前削減 $SEI

退出了看漲期權,錯過了大量的上行空間

我認為投資組合變得品質較低,也更亂了

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

感謝所有關注我的人

你們讓我的生活感覺更有意義

祝未來有許多美好的年份

乾杯

查看原文你們讓我的生活感覺更有意義

祝未來有許多美好的年份

乾杯

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

三星工人罷工被判定為非法

對$MU 和SK海力士來說是壞消息,對三星來說是好消息

不過,這對工人士氣來說並不是最佳狀況

一個韓國法院發布部分禁令,阻止三星的工會進行原定於5月21日開始的18天罷工

工會曾要求獲得相當於三星年度營運利潤15%的獎金,約300億美元

根據KB證券的說法,如果只有30-40%的工會成員參與,罷工可能會使全球供應減少:

-> 3-4% 的DRAM

-> 2-3% 的NAND

在DRAM庫存據報僅有4-6週需求的時候,即使是適度的中斷也可能加劇持續的記憶體短缺,並推高價格

禁令實質上使罷工變得極其困難。如果工會無視裁決,將面臨每天1億韓元的罰款

同時,韓國政府表示已準備行使其緊急仲裁權,該權力可暫停罷工行動長達30天

三星也更換了主要談判代表,並恢復與工會的談判,進一步緩和緊張局勢

查看原文對$MU 和SK海力士來說是壞消息,對三星來說是好消息

不過,這對工人士氣來說並不是最佳狀況

一個韓國法院發布部分禁令,阻止三星的工會進行原定於5月21日開始的18天罷工

工會曾要求獲得相當於三星年度營運利潤15%的獎金,約300億美元

根據KB證券的說法,如果只有30-40%的工會成員參與,罷工可能會使全球供應減少:

-> 3-4% 的DRAM

-> 2-3% 的NAND

在DRAM庫存據報僅有4-6週需求的時候,即使是適度的中斷也可能加劇持續的記憶體短缺,並推高價格

禁令實質上使罷工變得極其困難。如果工會無視裁決,將面臨每天1億韓元的罰款

同時,韓國政府表示已準備行使其緊急仲裁權,該權力可暫停罷工行動長達30天

三星也更換了主要談判代表,並恢復與工會的談判,進一步緩和緊張局勢

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

玻璃基板供應鏈仍然感覺大多未被發掘

它確實可能成為未來的瓶頸,而儘管最炫的股票已經廣為人知,你還得向上游尋找真正的機會

查看原文它確實可能成為未來的瓶頸,而儘管最炫的股票已經廣為人知,你還得向上游尋找真正的機會

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我的投資組合今年迄今已上漲94%,而SPY僅漲了8%

我六年的總回報現在達到+1,040%,而SPY為148%

- > 您可以在本文中查看我所有的持倉

完全透明

查看原文我六年的總回報現在達到+1,040%,而SPY為148%

- > 您可以在本文中查看我所有的持倉

完全透明

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

你最喜歡的 AI/半玩在 $10B MC 下還沒有已經飆升的是什麼?

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

這個人直到大約兩週前都沒有前RISC-V FDN和研究科學家的身份

就在幾年前,他還在對破產的電動車垃圾幣進行糟糕的技術分析(現在已刪除)

這完全是杜撰的

查看原文就在幾年前,他還在對破產的電動車垃圾幣進行糟糕的技術分析(現在已刪除)

這完全是杜撰的

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

只是一個警告

以「瓶頸」為藉口,我開始看到一些可怕的、幾乎破產的公司,流通股很少,正在被拉抬

這些貼文仍然能獲得一萬多的觀看次數,即使是來自小帳戶,也只是因為提到「瓶頸」、「微型股」或「$30M 市值」

這些拉抬中的許多將會以糟糕的結果收場。人工智慧是一個超級周期,但它也可能基於當前技術發展的前景,把一些垃圾幣拉上來

精選好,因為只有當潮水退去時,你才會發現誰一直在裸體游泳

查看原文以「瓶頸」為藉口,我開始看到一些可怕的、幾乎破產的公司,流通股很少,正在被拉抬

這些貼文仍然能獲得一萬多的觀看次數,即使是來自小帳戶,也只是因為提到「瓶頸」、「微型股」或「$30M 市值」

這些拉抬中的許多將會以糟糕的結果收場。人工智慧是一個超級周期,但它也可能基於當前技術發展的前景,把一些垃圾幣拉上來

精選好,因為只有當潮水退去時,你才會發現誰一直在裸體游泳

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

H200 以每小時 6.40 美元的價格達成,較前一晚上漲 29%,現在已超過 B200

GPU 短缺情況越來越嚴重

對已購買 GPU 的 neoclouds 來說是巨大的勝利

來源:Ornn

查看原文GPU 短缺情況越來越嚴重

對已購買 GPU 的 neoclouds 來說是巨大的勝利

來源:Ornn

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

記憶體價格已經在摧毀零售需求

$MU

現在問題是,它們最終是否也會導致人工智慧的需求破壞?

━━━━━━━━━━━━━━━━━━

Tom’s Hardware 在5月16日發布的一項調查發現,60%的電腦遊戲玩家在未來兩年內沒有建造新電腦的計劃,主要原因是零件成本過高

該調查反映出一個熱衷社群的心情,他們看到曾在2026年初以不到100美元出售的32GB DDR5記憶體套件,在美國零售商的售價已達360美元或以上

━━━━━━━━━━━━━━━━━━

下游影響正波及硬體製造商。Tom’s Hardware 在5月6日報導,台灣四大廠商的主機板出貨量今年可能下降約25%或更多

華碩在2025年售出1500萬塊主機板,預計2026年出貨量僅約1000萬塊。技嘉和微星已將內部預測調降至900萬和840萬台,而華擎則面臨最大跌幅,預估下降37%

這一收縮直接源於人工智慧基礎設施的支出。記憶體製造商三星、美光和SK海力士已將晶圓產能轉向高帶寬記憶體,用於人工智慧加速器,導致消費者DRAM市場供應緊張

TrendForce 早在今年初預測,2026年第一季PC DRAM合約價格可能較上一季幾乎翻倍。微星的總經理在三月告訴投資者,一個去年花費40美元的16GB記憶體模組,如今價格已超過170美元,並且公司計劃在未來幾個月內將遊戲硬體價格提高15%至30%

━━━━━━━━━━━━━━━━━━

查看原文$MU

現在問題是,它們最終是否也會導致人工智慧的需求破壞?

━━━━━━━━━━━━━━━━━━

Tom’s Hardware 在5月16日發布的一項調查發現,60%的電腦遊戲玩家在未來兩年內沒有建造新電腦的計劃,主要原因是零件成本過高

該調查反映出一個熱衷社群的心情,他們看到曾在2026年初以不到100美元出售的32GB DDR5記憶體套件,在美國零售商的售價已達360美元或以上

━━━━━━━━━━━━━━━━━━

下游影響正波及硬體製造商。Tom’s Hardware 在5月6日報導,台灣四大廠商的主機板出貨量今年可能下降約25%或更多

華碩在2025年售出1500萬塊主機板,預計2026年出貨量僅約1000萬塊。技嘉和微星已將內部預測調降至900萬和840萬台,而華擎則面臨最大跌幅,預估下降37%

這一收縮直接源於人工智慧基礎設施的支出。記憶體製造商三星、美光和SK海力士已將晶圓產能轉向高帶寬記憶體,用於人工智慧加速器,導致消費者DRAM市場供應緊張

TrendForce 早在今年初預測,2026年第一季PC DRAM合約價格可能較上一季幾乎翻倍。微星的總經理在三月告訴投資者,一個去年花費40美元的16GB記憶體模組,如今價格已超過170美元,並且公司計劃在未來幾個月內將遊戲硬體價格提高15%至30%

━━━━━━━━━━━━━━━━━━

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$EOSE 具有更高的上行潛力,但$FLNC 擁有更穩固的業務

有時候,你只需要足夠好來乘上AI浪潮。沒有必要去尋找最高潛力的案例,只需最有可能的案例即可

查看原文有時候,你只需要足夠好來乘上AI浪潮。沒有必要去尋找最高潛力的案例,只需最有可能的案例即可

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

三星的問題 $SSNLF

據報導,該公司正採取預防措施,以應對計劃於5月21日的重大罷工

━━━━━━━━━━━━━━━━━━

自5月14日起,三星已開始進行熱身程序,同時將其產品組合轉向高價值記憶體,主要是HBM和先進的DRAM

據報導,約有15,000個晶圓存儲艙從三星在平澤的DRAM產線的物流系統中移除,顯示生產流程已經在調整

━━━━━━━━━━━━━━━━━━

主要客戶如蘋果和惠普據報導已向三星詢問罷工可能的影響。HMB客戶也在密切關注,因為AI記憶體供應已經緊張

完全停工理論上可能導致巨大的損失,一些估計範圍在10兆到30兆韓元之間,極端情況甚至提到高達100兆韓元

較為溫和的估計則認為,即使記憶體晶圓投入減少5%,季度營收也可能少於1兆韓元,與三星約23兆韓元的季度半導體營收相比

查看原文據報導,該公司正採取預防措施,以應對計劃於5月21日的重大罷工

━━━━━━━━━━━━━━━━━━

自5月14日起,三星已開始進行熱身程序,同時將其產品組合轉向高價值記憶體,主要是HBM和先進的DRAM

據報導,約有15,000個晶圓存儲艙從三星在平澤的DRAM產線的物流系統中移除,顯示生產流程已經在調整

━━━━━━━━━━━━━━━━━━

主要客戶如蘋果和惠普據報導已向三星詢問罷工可能的影響。HMB客戶也在密切關注,因為AI記憶體供應已經緊張

完全停工理論上可能導致巨大的損失,一些估計範圍在10兆到30兆韓元之間,極端情況甚至提到高達100兆韓元

較為溫和的估計則認為,即使記憶體晶圓投入減少5%,季度營收也可能少於1兆韓元,與三星約23兆韓元的季度半導體營收相比

- 打賞

- 1

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

記憶體和電力短缺將在情況改善之前惡化

如果你坐下來分析科技趨勢,你會很快意識到供應不可能趕上需求

只有大規模的需求破壞才能使價格下降

而人工智慧的資本支出循環由地球上最深的資金支持

查看原文如果你坐下來分析科技趨勢,你會很快意識到供應不可能趕上需求

只有大規模的需求破壞才能使價格下降

而人工智慧的資本支出循環由地球上最深的資金支持

- 打賞

- 1

- 回覆

- 轉發

- 分享

熱門話題

查看更多18.75萬 熱度

36.08萬 熱度

100.39萬 熱度

875.74萬 熱度

167.88萬 熱度

已置頂

📢 Gate 廣場 TradFi 交易分享挑戰上線!

晒单瓜分 $30,000 獎池,新人首帖 100% 中獎!

📌 參與方式:

帶 #TradFi交易分享挑战 發帖,滿足以下任一即可:

🔹 帶今日指定 TradFi 幣種標籤發帖交流。

🔹 完成單筆大於 $10U 的 TradFi CFD 交易並掛載交易卡片。

🏷️ 今日指定標籤:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 寵粉福利:

1️⃣ 卡片分享獎: 抽 50 人,每人送 $100 仓位體驗券!

2️⃣ 發帖榜單獎: 衝排行榜,贏 WCTC 限定 T 恤!

3️⃣ 新粉見面禮: 新人首次發帖,100% 領 $10 體驗券!

詳情:https://www.gate.com/announcements/article/51221🍕 Gate 廣場披薩節正式開啟!

14 年前,有人用 10,000 BTC 買下了兩個披薩。

今天,這兩個披薩已經價值數十億美元。

值此 BTC 披薩日之際,Gate 廣場邀請整個社區一起分享 BTC 故事、Meme、腦洞與交易觀點!

🎁 活動獎勵:

✅ Gate 披薩日周邊禮盒 ×10

✅ 每日 5 份 10 USDT 幸運披薩獎勵

📌 在 Gate 廣場發帖,並同步分享至 X:

Meme、BTC 故事、Pizza 創意圖、BTC 晒單等內容均可參與

立即發布你的 BTC 故事👇

👉️ https://www.gate.com/post

📅 活動時間:5 月 18 日 - 5 月 24 日

詳情:https://www.gate.com/zh/announcements/article/51210

#Gate广场披萨节 #BTC