黄金突破 4500 美元仅起点!矿业股爆发十倍空间来袭

Market Whisper

黄金价格在过去两年狂飙 119%,突破 4500 美元创历史新高,但相对于股票和债券,黄金仍比 1980 年峰值低。道琼/黄金比率维持在 10:1,显示实体资产相对金融资产还有巨大增值空间。更关键的是黄金矿业股出现「鳄鱼嘴」效应,多数矿商维持性成本仅 2200 美元,当前价差超 2300 美元创造暴利空间。

4500 美元不是终点:相对估值揭露补涨空间

(来源:Topdown Charts)

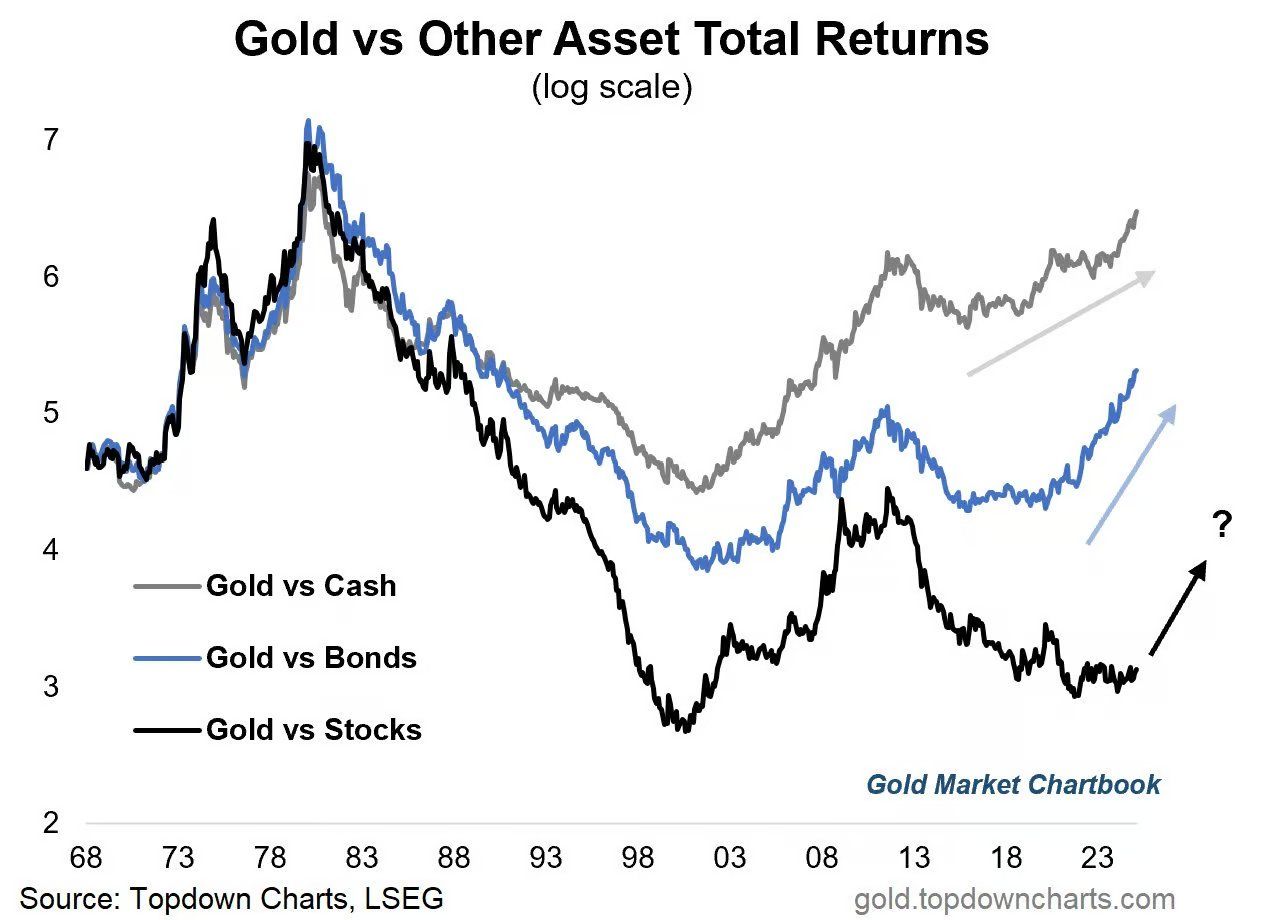

当黄金价格突破 4500 美元时,华尔街充满了「恐高」的噪音。名目价格的视觉冲击力让大多数投资者本能地想要获利了结。然而,如果我们剥离法币贬值的迷雾,用相对价值的显微镜去审视当下的市场,一个令人震惊的真相浮出水面:黄金不仅没有被高估,甚至相对于股票、债券和公司的获利能力,它比过去几十年的任何时候都要「便宜」。

根据最新数据,黄金相对于现金(Cash)的价格已经超越了 1980 年的历史极端值。这标志着法定货币相对于硬通货的购买力正在经历一场断崖式下跌。但即便如此,相对于其他核心资产,黄金仍处于「半山腰」。过去两年,黄金的回报率以近乎垂直的角度碾压了股票、债券和现金。但这并非泡沫,而是「均值回归」的开始。相对于股票和债券,黄金价格仍分别比 1980 年的峰值低 50% 和 17%。

道琼斯指数与黄金价格的比率(Dow/Gold Ratio)是衡量金融资产与实体资产相对昂贵程度的终极指标。1980 年黄金极度狂热时,比率降至 1:1(道琼指数 800 点,金价 800 美元)。2025 年尽管金价大涨,该比率仍维持在 10:1 附近。这意味着,如果要回到 1980 年的「金本位意识觉醒」状态,实体资产相对于金融资产还有巨大的增值空间。这表明,如果要达到当年的狂热程度,黄金还有巨大的补涨空间。

这不是简单的技术性回调,而是全球货币体系的「体制重置」。我们不仅是这一轮历史性暴涨的见证者,更应该是坚定的参与者。现在的策略很简单:坐稳、扶好,不要被颠下车。

财政主导权下的强制买单引擎

为什么这次黄金的上涨如此猛烈且不寻常?核心驱动力不再是简单的 CPI 通膨,而是「财政主导权」(Fiscal Dominance)。当全球政府债务利息支出呈现指数级攀升时,央行失去了独立性。他们被迫印钞票来购买国债,这直接破坏了主权债券的底层逻辑——债券不再是无风险资产,而变成了风险源头。

全球政府利息支出与金价呈现惊人的正相关。随着利息支出突破 5 兆美元大关,两者出现了同步的抛物线式上涨。只要债务雪球还在滚动,金价的上涨动力就不会枯竭。这种结构性力量远比短期的通膨数据或地缘政治事件更具持续性。

美国联邦政府 2025 年的利息支出已超过国防预算,成为第二大支出项目。这种财政压力迫使联准会在加息与财政稳定之间做出选择。当利率上升会导致政府破产时,央行只能选择印钞购债。这种「财政主导」状态一旦形成,就很难逆转,因为债务的复利效应会使问题持续恶化。

在这种背景下,持有政府债券意味着持有一个被稀释的承诺。黄金作为不依赖任何政府信用的实体资产,自然成为资金的避风港。这不仅是传统的避险需求,更是对整个法币体系信任危机的结构性反应。

矿业股鳄鱼嘴效应与上海溢价双重暴利

如果说实体黄金是底仓,那么黄金矿业股在 2025 年是进攻的利器。在过去两年的黄金飙升中,矿业股的涨幅一度落后。但在金价突破 4500 美元后,绝大多数矿商的维持性开采成本(AISC)仍控制在 2200 美元以下。这意味着,金价每上涨 1%,矿商的净利可能上涨 3% 甚至 5%。

这就是著名的「鳄鱼嘴」型态。金价线性上涨,而矿商的自由现金流呈现指数级爆发。当金价从 3000 美元上涨至 4500 美元时,矿商的利润从每盎司 800 美元(3000-2200)暴增至 2300 美元(4500-2200),利润增幅达 187%。目前买入矿业股,等于以低估值买入一台正在全速运转的印钞机。

对中国投资者而言,仅仅关注美元金价是不够的。在全球「去美元化」和「西金东移」的背景下,人民币黄金正走出独立且更强势的行情。「上海溢价」出现结构性飙升,由于亚洲市场对实体交割的渴望远高于欧美的「纸黄金」交易,导致上海黄金交易所(SGE)的金价长期高於伦敦(LBMA)和纽约(COMEX)。

黄金投资三大暴利路径解析

实体黄金:捕捉货币稀释的β收益

· 4500 美元相对 1980 年通膨调整后峰值仍有空间

· 道琼/黄金比率 10:1 vs 1980 年 1:1 显示补涨潜力

· 持有人民币黄金额外获得上海溢价 50-80 美元 α 收益

黄金矿业股:杠杆放大的进攻工具

· 维持性成本 2200 美元 vs 金价 4500 美元,利润超 2300 美元

· 金价每涨 1% 矿商净利可能涨 3-5%

· 自由现金流指数级爆发,鳄鱼嘴效应全面开启

上海黄金:西金东移的结构性溢价

· 上海金长期高於伦敦金 50-80 美元,一度突破 100 美元

· 实体黄金流入东方趋势不可逆

· 人民币持有者同时赚取金价上涨与溢价扩大双重收益

过去两年黄金的暴涨仅是「均值回归」的开始,而非泡沫的终结。全球债务利息支出突破 5 兆美元,财政主导权迫使央行持续印钞购债,这种结构性力量将持续推动金价上涨。1980 年的教训是,黄金牛市的最后阶段往往是最疯狂、最不理性的,那是大众从「怀疑」转向「恐慌性抢购」的阶段。目前的 4500 美元相对于 1980 年经通膨调整后的峰值,甚至相对于当前的全球货币存量,都还没有达到泡沫的程度。全球债务危机正在为金价提供源源不绝的燃料,而矿业股的爆发和东方溢价的扩大,则是这轮牛市下半场最值得期待的剧情。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论