GateUser-6d66761f

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=AlIWBFA

- 赞赏

- 点赞

- 评论

- 转发

- 分享

RunToken

奔马币

创建人@幸运888

上市进度

0.00%

市值:

$0.1

更多代币

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=BTCZSYET

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

晚盘解析——布局CPI行情!

2,202

- 赞赏

- 点赞

- 1

- 转发

- 分享

雨潇:

OM 小空一手!! 0.0055空了10万这个币,这个币老韭菜们应该都很熟悉,两年前的唯一妖币!没有之一。当时百亿市值,最后还是归0了🤣,狗庄早就吃干抹净了,现在拉纯炒作来的,散庄在操盘,没啥实力。头仓空他

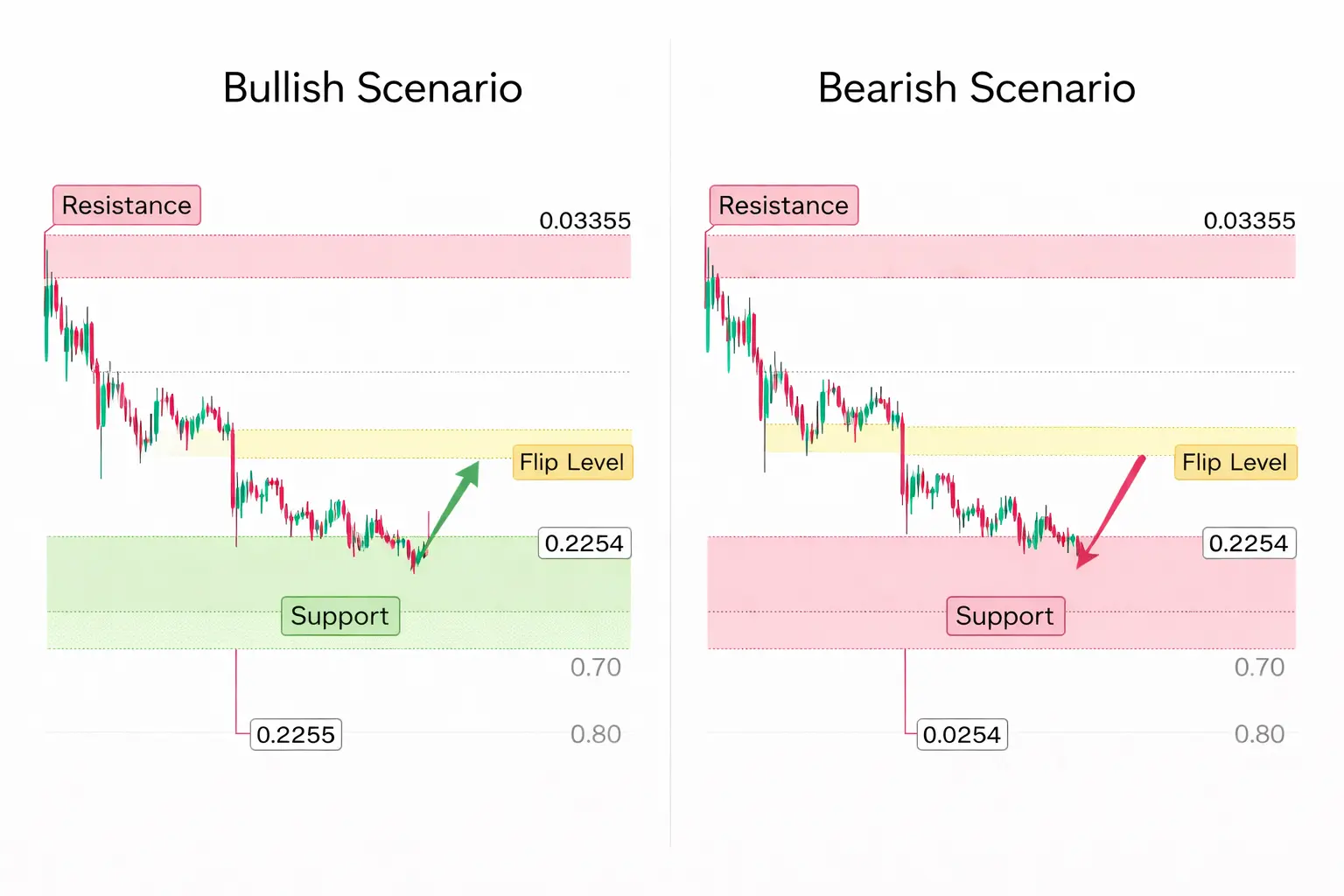

$SENT 市场结构快照 – SENTUSDT (1H)

价格在持续下跌后仍然承压,目前在短期支撑区域附近反应。结构显示市场正在测试该区域是否能引发稳定或继续下行。

看涨观点

如果买方能够守住当前底部,可能会出现向最近阻力区域的缓解性回旋。逐步增强的力量和稳定的蜡烛图将暗示动能在改善。

看跌观点

如果支撑无法守住,下行趋势可能会延续到更低的需求区。对关键水平的反应疲软或反复被拒将有利于卖方。

当前背景

动能显得谨慎,价格仍然遵循更广泛的修正结构。在关键水平的反应可能比突发的冲动更能塑造下一步的走势。

市场常在支撑和阻力位展现意图——耐心在这里尤为重要。

个人市场观察,不构成财务建议。#GateSquare$50KRedPacketGiveaway

价格在持续下跌后仍然承压,目前在短期支撑区域附近反应。结构显示市场正在测试该区域是否能引发稳定或继续下行。

看涨观点

如果买方能够守住当前底部,可能会出现向最近阻力区域的缓解性回旋。逐步增强的力量和稳定的蜡烛图将暗示动能在改善。

看跌观点

如果支撑无法守住,下行趋势可能会延续到更低的需求区。对关键水平的反应疲软或反复被拒将有利于卖方。

当前背景

动能显得谨慎,价格仍然遵循更广泛的修正结构。在关键水平的反应可能比突发的冲动更能塑造下一步的走势。

市场常在支撑和阻力位展现意图——耐心在这里尤为重要。

个人市场观察,不构成财务建议。#GateSquare$50KRedPacketGiveaway

SENT-6.54%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VVJBVWWLBG

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VFNMUVw

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加入赛马预测,完成任务即可获得赛马门票,享受每日百万赠币抽奖,并分享10万USDT奖金池——尽在2026春季节门票庆典。https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VQUQVAXXVA

查看原文

- 赞赏

- 2

- 4

- 转发

- 分享

laniakea :

:

HODL 坚持 💪查看更多

馬币火

Malaysian Ringgit

创建人@行稳致远2026

上市进度

100.00%

市值:

$6704.58

更多代币

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VVKXBLOOBG

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VLUSXQPCAW

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VLIVVGTBVQ

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=BQIQV1o

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=UAMRBFEN

- 赞赏

- 点赞

- 评论

- 转发

- 分享

以太震荡过年了

2,336

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#StrategyToIssueMorePerpetualPreferreds |在当今复杂的金融环境中,资本策略不再仅仅关乎融资的多少,而是关乎你如何、何时以及向市场传递什么信号。在成熟发行人中悄然但强有力地获得关注的一种策略是发行更多的永久优先股。这并非出于绝望或短期流动性压力的举措,而是反映了有意的资产负债表工程和对可持续资本优化的长远愿景。

从本质上讲,永久优先股在债务和股权之间占据着独特的空间。它既具有两者的特性,又不完全像任何一种。对于发行人来说,这种混合性质成为一种战略优势。与传统债务不同,永久优先股没有固定的到期日。这一特性本身就消除了再融资风险——这是在波动的利率周期中企业面临的最持久的压力点之一。当企业选择发行更多的永久优先股时,实际上是在购买时间、灵活性和韧性。

推动这一策略的另一个强大动力是资产负债表的外观。永久优先股通常被评级机构视为股权或接近股权,具体取决于其结构。这意味着公司可以在不显著增加杠杆比率的情况下筹集大量资金,而这与传统债务不同。对于那些专注于保护信用评级,同时仍希望融资增长、收购或资本密集型项目的管理团队来说,这成为一种优雅的解决方案,而非妥协。

从投资者信号的角度来看,发行永久优先股也传递出经过计算的信息。它表明公司有信心可以无限期地支付优先股股息,并且对其长期现金流有信心,足以支持这样的承诺。市场倾向于奖励那些具有远见而非被动融资行为的

查看原文从本质上讲,永久优先股在债务和股权之间占据着独特的空间。它既具有两者的特性,又不完全像任何一种。对于发行人来说,这种混合性质成为一种战略优势。与传统债务不同,永久优先股没有固定的到期日。这一特性本身就消除了再融资风险——这是在波动的利率周期中企业面临的最持久的压力点之一。当企业选择发行更多的永久优先股时,实际上是在购买时间、灵活性和韧性。

推动这一策略的另一个强大动力是资产负债表的外观。永久优先股通常被评级机构视为股权或接近股权,具体取决于其结构。这意味着公司可以在不显著增加杠杆比率的情况下筹集大量资金,而这与传统债务不同。对于那些专注于保护信用评级,同时仍希望融资增长、收购或资本密集型项目的管理团队来说,这成为一种优雅的解决方案,而非妥协。

从投资者信号的角度来看,发行永久优先股也传递出经过计算的信息。它表明公司有信心可以无限期地支付优先股股息,并且对其长期现金流有信心,足以支持这样的承诺。市场倾向于奖励那些具有远见而非被动融资行为的

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多4.88万 热度

4.63万 热度

1.79万 热度

4.38万 热度

25.4万 热度

快讯

查看更多置顶

福利加码,Gate 广场明星带单交易员二期招募开启!

入驻发帖 · 瓜分 $20,000 月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻 Gate 广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首帖福利:首发优质内容即得 $30 跟单体验金

双周内容激励:每双周瓜分 $500U 内容奖池

排行榜奖励:Top 10 交易员额外瓜分 $20,000 登榜奖池

流量扶持:精选帖推流、首页推荐、周度明星交易员曝光

活动时间:2026 年 2 月 12 日 18:00 – 2 月 24 日 24:00(UTC+8)

详情:https://www.gate.com/announcements/article/49849Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802您的情人节礼物已到账,请注意查收!

🎁 广场专享福利:

【独宠一人】:抽取1位送Gate情人节限定礼盒!

【见者有份】:抽取50位送$10 手续费返现券+Gate红牛礼包一份!

💌 如何参与:

1️⃣ 关注 @Gate广场_Official

2️⃣ 带话题#我最中意的加密货币 发帖,告白你最近“非他不可”的代币+理由。

👉️ https://www.gate.com/post

祝愿所有用户生活甜蜜,天天有收益!

📅 截止日期:2月14日12:00 (UTC+8开奖,赶紧参与!🏮 新年快乐,马上发财!Gate 广场 $50,000 红包雨狂降!

发帖即领,手慢无 👉 https://www.gate.com/campaigns/4044

🧨 三重惊喜,陪您红火过新年:

1️⃣ $50,000 红包雨:发帖即领,新用户 100% 中奖,单帖最高 28 GT

2️⃣ 马年锦鲤:带 #我在Gate广场过新年 发帖,抽 1 人送 50 GT + 新春礼盒

3️⃣ 创作者榜单赛:赢国米球衣、Red Bull 联名夹克、VIP 露营套装等豪礼

📅 2/9 17:00 – 2/23 24:00(UTC+8)

请将 App 更新至 8.8.0+ 版本参与

详情:https://www.gate.com/announcements/article/49773Gate 广场“新星计划”正式上线!

开启加密创作之旅,瓜分月度 $10,000 奖励!

参与资格:从未在 Gate 广场发帖,或连续 7 天未发帖的创作者

立即报名:https://www.gate.com/questionnaire/7396

您将获得:

💰 1,000 USDT 月度创作奖池 + 首帖 $50 仓位体验券

🔥 半月度「爆款王」:Gate 50U 精美周边

⭐ 月度前 10「新星英雄榜」+ 粉丝达标榜单 + 精选帖曝光扶持

加入 Gate 广场,赢奖励 ,拿流量,建立个人影响力!

详情:https://www.gate.com/announcements/article/49672