Daniel Romero

用户暂无简介

Daniel Romero

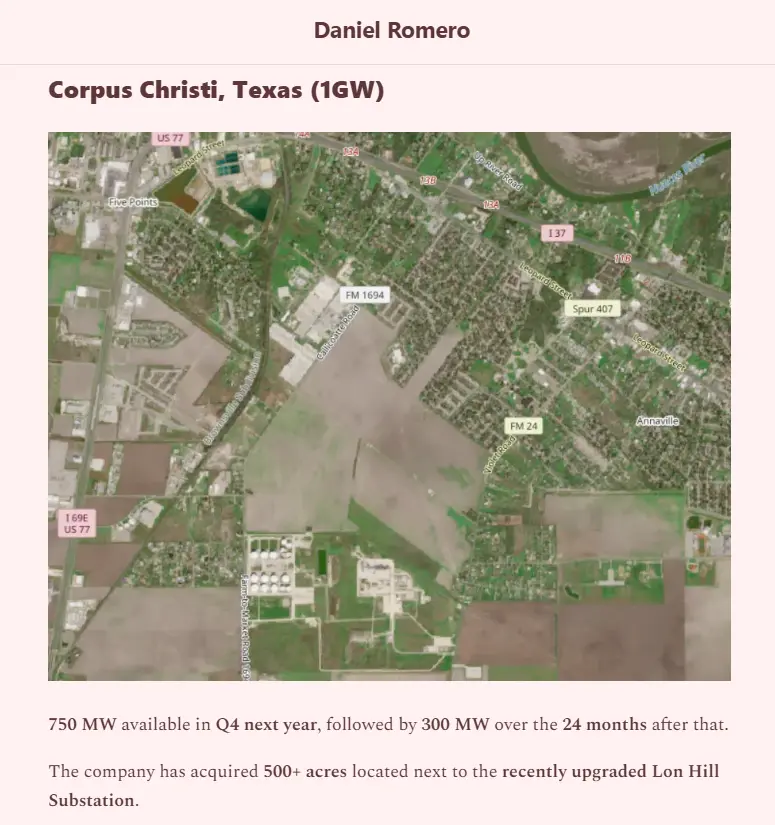

$HUT 在ERCOT电网获得了一个1GW的场地批准,没有人关注😴

这就是为什么付出努力是值得的

目前该仓位上涨了102%

查看原文这就是为什么付出努力是值得的

目前该仓位上涨了102%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

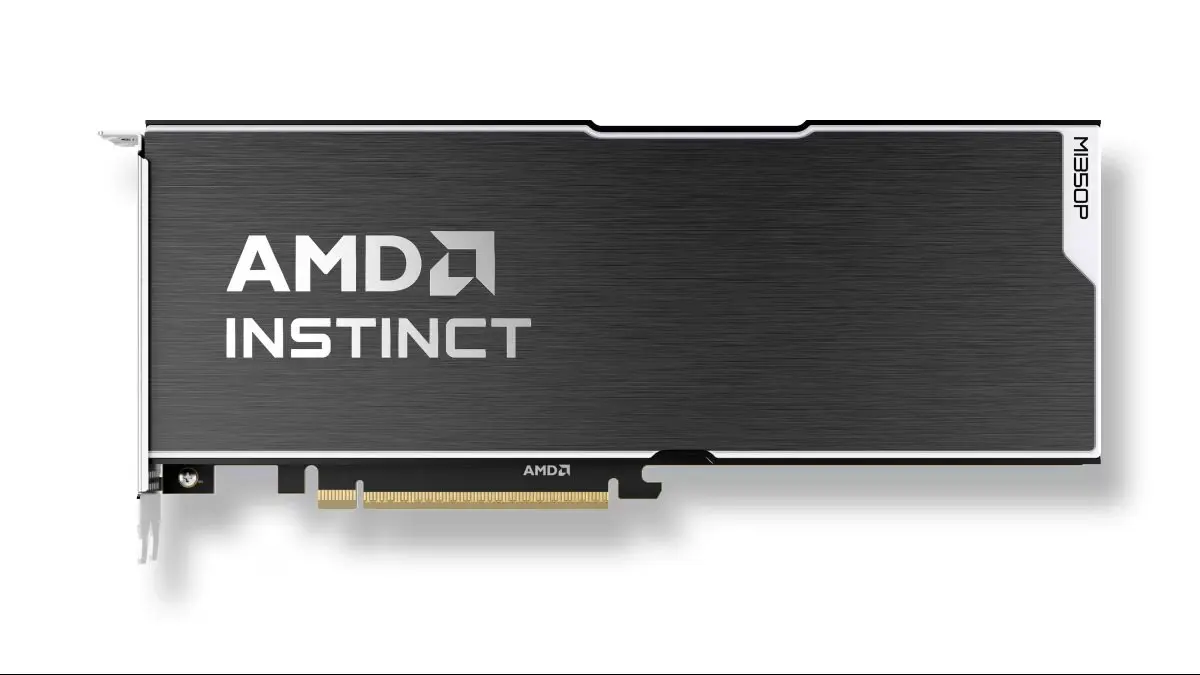

$AMD 推出MI350P,这是自2022年以来的首款PCIe Instinct GPU

它是AMD旗舰AI GPU的更小、更易安装的版本,专为希望进行AI推理而无需昂贵液冷、机架级系统的公司设计

它可以安装在标准的风冷服务器中,这使得企业在现有基础设施中使用变得更加容易

$AMD 的目标市场是$NVDA 基本空缺的市场:现代PCIe数据中心GPU。NVIDIA专注于高端系统,而AMD则为希望实现AI加速而无需重建整个数据中心的公司提供了更实用的选择

$DELL 将在2026年7月开始在某些PowerEdge服务器中支持MI350P

查看原文它是AMD旗舰AI GPU的更小、更易安装的版本,专为希望进行AI推理而无需昂贵液冷、机架级系统的公司设计

它可以安装在标准的风冷服务器中,这使得企业在现有基础设施中使用变得更加容易

$AMD 的目标市场是$NVDA 基本空缺的市场:现代PCIe数据中心GPU。NVIDIA专注于高端系统,而AMD则为希望实现AI加速而无需重建整个数据中心的公司提供了更实用的选择

$DELL 将在2026年7月开始在某些PowerEdge服务器中支持MI350P

- 赞赏

- 点赞

- 评论

- 转发

- 分享

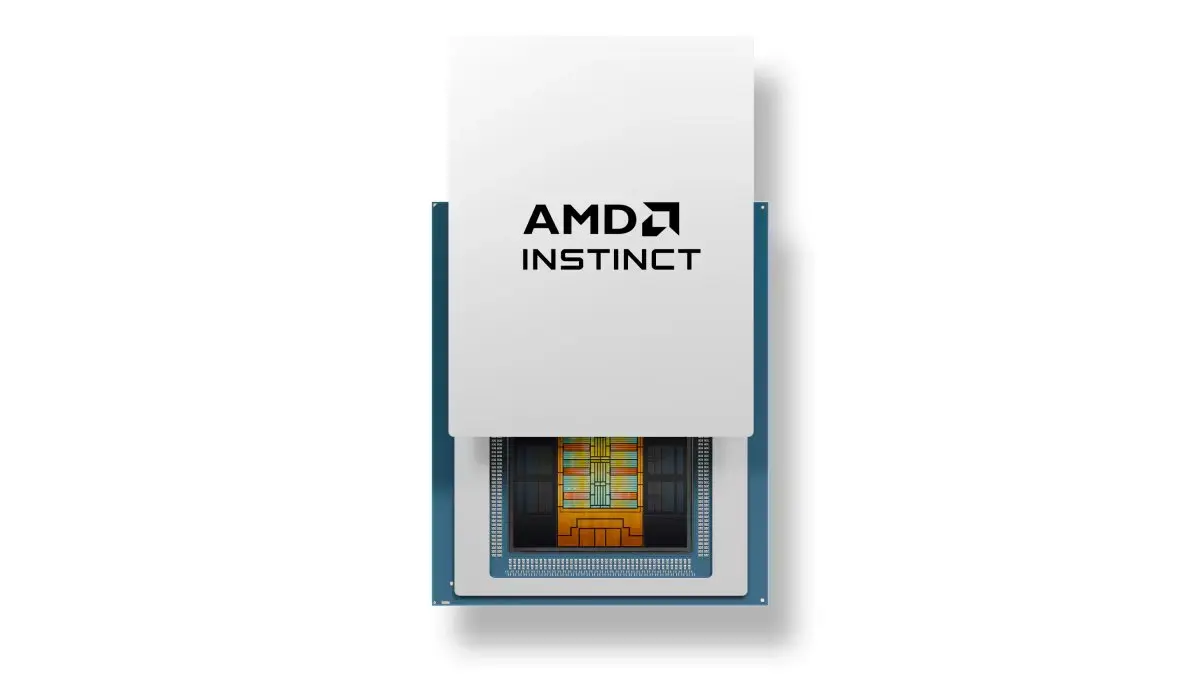

AMD的MI430X将提供高达200 TFLOPs的原生FP64性能,有望成为有史以来性能最高的FP64 GPU

这将远远领先于NVIDIA的Rubin,后者的原生FP64向量计算能力约为33 TFLOPs,或仅通过Tensor-Core模拟达到200 TFLOPs

$AMD 专注于原生FP64性能,这对于经典的高性能计算工作负载至关重要,包括科学模拟、能源研究、生物学、国家安全、先进材料和制造业

MI430X将成为AMD更广泛的MI400系列的一部分,而MI450X仍然是主要的AI加速器。AMD正试图展示其能够同时满足市场的两个方面:低精度AI工作负载和高精度HPC工作负载

该芯片已与主要的超级计算机部署相关联,包括计划于2028年投入使用的奥克里奇国家实验室的Discovery系统,以及欧洲的Alice Recoque超算级系统

查看原文这将远远领先于NVIDIA的Rubin,后者的原生FP64向量计算能力约为33 TFLOPs,或仅通过Tensor-Core模拟达到200 TFLOPs

$AMD 专注于原生FP64性能,这对于经典的高性能计算工作负载至关重要,包括科学模拟、能源研究、生物学、国家安全、先进材料和制造业

MI430X将成为AMD更广泛的MI400系列的一部分,而MI450X仍然是主要的AI加速器。AMD正试图展示其能够同时满足市场的两个方面:低精度AI工作负载和高精度HPC工作负载

该芯片已与主要的超级计算机部署相关联,包括计划于2028年投入使用的奥克里奇国家实验室的Discovery系统,以及欧洲的Alice Recoque超算级系统

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$MP 材料表示,行业正在寻找减少重稀土使用的方法

MP的首席执行官詹姆斯·利廷斯基表示,磁铁生产商越来越能够制造出“几乎没有重稀土含量”或含量很少的高性能磁铁。

行业正试图围绕较低的重稀土含量重新设计磁铁生产,同时仍然保持性能,而不是过度依赖稀缺且昂贵的重稀土。

利廷斯基认为,NdPr仍然是更重要的瓶颈,而重稀土的价格可能不会大幅上涨。

查看原文MP的首席执行官詹姆斯·利廷斯基表示,磁铁生产商越来越能够制造出“几乎没有重稀土含量”或含量很少的高性能磁铁。

行业正试图围绕较低的重稀土含量重新设计磁铁生产,同时仍然保持性能,而不是过度依赖稀缺且昂贵的重稀土。

利廷斯基认为,NdPr仍然是更重要的瓶颈,而重稀土的价格可能不会大幅上涨。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我能找到的关于$AMD 最令人担忧的看跌情况是它可能无法从紧张的供应链中获得所需,而$NVDA 可以凭借更深的资金规避这个问题

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

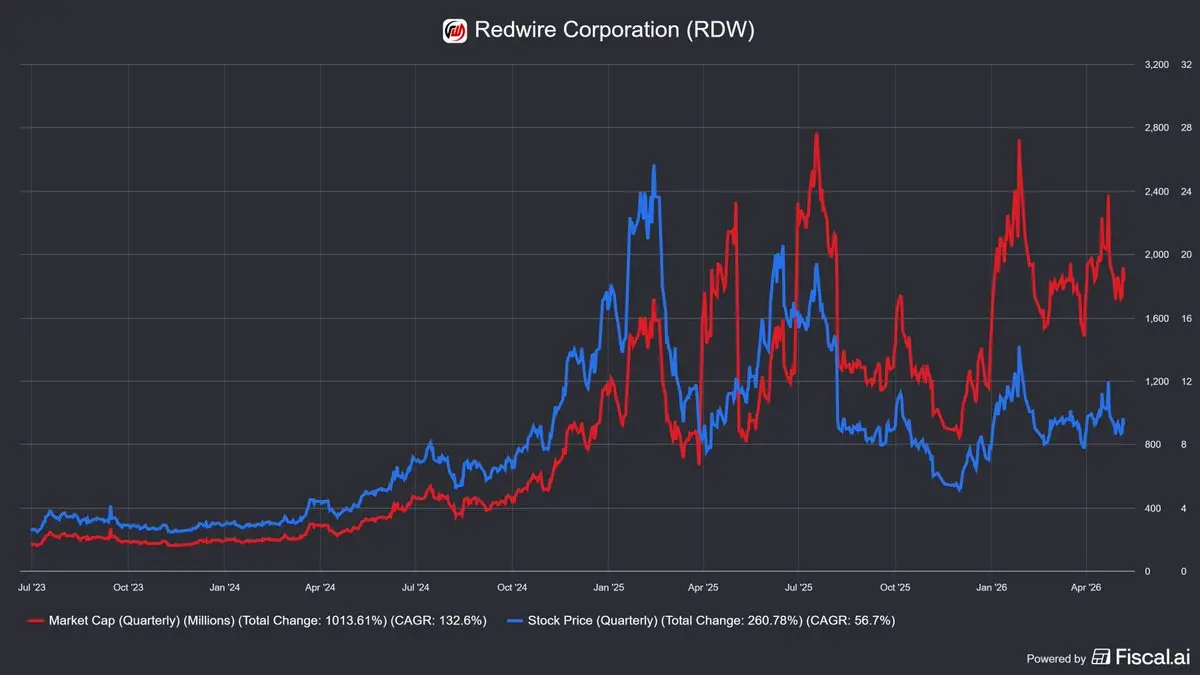

$RDW的市值持续扩大与其股价的差距

有前景的技术,但公司无法盈利,也无法停止稀释股份

查看原文有前景的技术,但公司无法盈利,也无法停止稀释股份

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$INTC 服务器CPU需求现在如此强劲,以至于之前被认为价值较低或接近报废的芯片边缘芯片被作为低规格产品出售,而不是被丢弃

据报道,英特尔的服务器CPU平均售价同比上涨了27%,即使由于供应限制,出货量下降了5%

路透社还报道,一些Xeon处理器的交货周期长达六个月

查看原文据报道,英特尔的服务器CPU平均售价同比上涨了27%,即使由于供应限制,出货量下降了5%

路透社还报道,一些Xeon处理器的交货周期长达六个月

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我不认为人们还意识到来自$AMD 的这个预测有多疯狂

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

三星的芯片部门终于在收入和利润上超越了$TSM

三星的设备解决方案(Samsung’s Device Solutions)部门几乎所有收入都来自存储芯片,其中DRAM、NAND和HBM受益于一轮由AI驱动的巨型定价周期

据称,存储在DS收入中占比超过90%,价格环比飙升接近90%,推动三星的利润率超过台积电,并接近Nvidia-level的盈利水平

在晶圆代工方面,台积电仍以约70%的市场份额占据主导,而三星仍接近7%,其晶圆代工业务依然处于亏损状态。因此,标题固然令人印象深刻,但它反映的是存储的超级周期,而不是在先进逻辑制造领域对台积电的全面胜利

查看原文三星的设备解决方案(Samsung’s Device Solutions)部门几乎所有收入都来自存储芯片,其中DRAM、NAND和HBM受益于一轮由AI驱动的巨型定价周期

据称,存储在DS收入中占比超过90%,价格环比飙升接近90%,推动三星的利润率超过台积电,并接近Nvidia-level的盈利水平

在晶圆代工方面,台积电仍以约70%的市场份额占据主导,而三星仍接近7%,其晶圆代工业务依然处于亏损状态。因此,标题固然令人印象深刻,但它反映的是存储的超级周期,而不是在先进逻辑制造领域对台积电的全面胜利

- 赞赏

- 点赞

- 评论

- 转发

- 分享

恭喜 $IREN 牛市

不过,虽然标题很棒,但其背后的实质并不多

这更多是关于 $NVDA 在协助一位愿意在GPU上花费数十亿美元的客户

5GW 的合作伙伴关系仅仅意味着 $NVDA 愿意出售 $IREN GPU。$NVDA 并不是 neocloud。$IREN 仍然需要找到租户(我并不是说他们不会)

另一个有趣的方面是购买股份的权利,但这对 $NVDA 来说只是双赢。如果 $IREN 执行得好,他们将在五年内以低价买入股份,几乎没有下行风险

这看起来基本就是一种 $NVDA “为标题买单”的工作

不过,虽然标题很棒,但其背后的实质并不多

这更多是关于 $NVDA 在协助一位愿意在GPU上花费数十亿美元的客户

5GW 的合作伙伴关系仅仅意味着 $NVDA 愿意出售 $IREN GPU。$NVDA 并不是 neocloud。$IREN 仍然需要找到租户(我并不是说他们不会)

另一个有趣的方面是购买股份的权利,但这对 $NVDA 来说只是双赢。如果 $IREN 执行得好,他们将在五年内以低价买入股份,几乎没有下行风险

这看起来基本就是一种 $NVDA “为标题买单”的工作

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我没有预料到2026会是这样

疯狂的一年

查看原文疯狂的一年

- 赞赏

- 点赞

- 评论

- 转发

- 分享

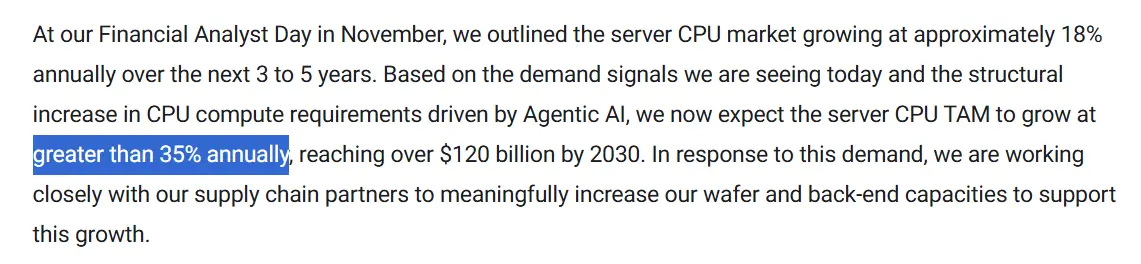

$AMD 将CPU增长预测从18%提高到35%以上,绝对是疯狂的

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

+135% 自从我选择$HUT 作为我偏好的数据中心纯粹游戏

赢得太多,我受不了了

查看原文赢得太多,我受不了了

- 赞赏

- 点赞

- 评论

- 转发

- 分享

投资者仍然不了解内存

- > 到2028年,每个加速器的内存将增加25倍,以及加速器部署也将增加25倍

= 这意味着总内存需求增长将达到625倍

我不是在说这些,那是$DELL的CEO的话

内存可能仍然处于早期阶段

查看原文- > 到2028年,每个加速器的内存将增加25倍,以及加速器部署也将增加25倍

= 这意味着总内存需求增长将达到625倍

我不是在说这些,那是$DELL的CEO的话

内存可能仍然处于早期阶段

- 赞赏

- 点赞

- 评论

- 转发

- 分享

每个牛市周期的运作方式都一样

好公司上涨

烂公司被情绪带动上涨

作为投资者,你的工作不仅仅是在牛市中赚钱,任何人都能做到这一点,而是要将优质公司与劣质公司区分开来

查看原文好公司上涨

烂公司被情绪带动上涨

作为投资者,你的工作不仅仅是在牛市中赚钱,任何人都能做到这一点,而是要将优质公司与劣质公司区分开来

- 赞赏

- 点赞

- 评论

- 转发

- 分享

是的,仍然有Alpha

你现在只需要更深入挖掘

仍然有一些伟大的公司,其估值远未达到应有的水平,而人们还没有意识到它们将变得多么庞大

一个好的投资者永远不会坐以待毙。你只需要不断前行

查看原文你现在只需要更深入挖掘

仍然有一些伟大的公司,其估值远未达到应有的水平,而人们还没有意识到它们将变得多么庞大

一个好的投资者永远不会坐以待毙。你只需要不断前行

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NVDA 被碾压了

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

投资者仍然不了解内存

到2028年,每个加速器的内存将增加25倍,以及加速器部署数量也将增加25倍

这意味着总内存需求将增长625倍

我不是在说这些,那是$DELL的首席执行官的话

内存可能仍处于早期阶段

查看原文到2028年,每个加速器的内存将增加25倍,以及加速器部署数量也将增加25倍

这意味着总内存需求将增长625倍

我不是在说这些,那是$DELL的首席执行官的话

内存可能仍处于早期阶段

- 赞赏

- 点赞

- 评论

- 转发

- 分享

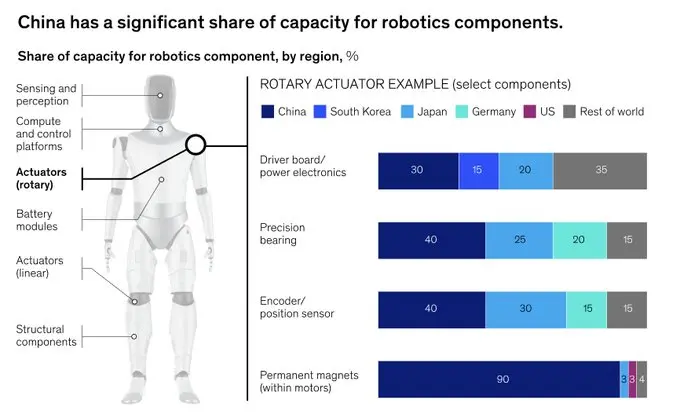

美国应像对待半导体或人工智能模型一样重视国内机器人组件的生产

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多88.65万 热度

5942.01万 热度

188.91万 热度

58.47万 热度

86.54万 热度

置顶

🏆 WCTC S8 风云热议:晒战绩,赢豪礼

广场发帖即参与,WCTC 限量定制周边、GT、卡券等您拿!

🎁 四大奖励赛道:

1️⃣ 组队礼: 一键分享组队,抽 100 人送 50U 体验券。

2️⃣ 大神礼: 写攻略,赢 20U GT + 官方置顶。

3️⃣ 战神礼: 晒个人 PK 战绩截图,送 WCTC 纪念 T 恤。

4️⃣ 领头羊: 晒团队战绩,热度前 10 赢全场流量推广。

👉 带话题 #WCTC交易王PK 发帖,锁定你的专属奖励!

🔗 https://www.gate.com/competition/wctc-s8

详情:https://www.gate.com/announcements/article/5090710,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://www.gate.com/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889

创作者认证申请详情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines#Gate广场五月交易分享 狂欢开启,五一红包狂撒!🧧

发帖聊行情,红包天天领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 冲榜单: Top 100 都有奖,Gate X RedBull 积木赛车礼盒、速干运动套装等您拿!

立即行动,发布你的五月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 5 月 15 日

详情:https://www.gate.com/announcements/article/50981

#BTC #ETH #GT📢 Gate 广场|5/6 Polymarket 每日热点预测

🎁 参与即有机会赢!随机抽取 5 位幸运用户,每人送 $5 代币

📝 参与方式:

1️⃣ 参与 Polymarket 预测投票并在评论区留言

2️⃣ 带 #Polymarket每日热点 发帖,分享您的判断逻辑与押注策略

👇 点击下方 Polymarket 卡片,立即参与预测

发帖挂载 Polymarket 卡片需将 App 更新至 8.17.0 及以上版本

详情:https://gate.onelink.me/Hls0/prediction?page=detail&event_ticker=415443&source=cex