GateUser-96e9cb0a

用户暂无简介

GateUser-96e9cb0a

人人都在提复利,为什么并没有几个人真正得到较高复利的收益?

答案其实很简单:复利根本不难理解,难的是它彻底逆人性。

第一:本金

复利的前提是你有钱可以投。现在很多人月光,消费主义把收入花得干干净净,根本没有本金可用,你的投资比例如果低于收入的30%,复利对你来说基本是空话,完全不是市场的问题,是你的储蓄的问题。

第二:标的

选错标的,坚持再久也没用。过去20年A股年化回报不到5%,跑不赢通胀,纳指100从1985年到现在年化回报超过13%,标普500年化约10%,复利需要一个长期向上的底层资产,这个条件在全球范围内,美股是最接近的答案,但是又有多少人能接触到美股。

第三:拿住

这是最难的一关,也是大多数人失败的地方。纳指历史上经历过2000年崩盘跌80%,2008年跌55%,2020年单月跌30%,2022年跌35%,每一次都有足够充分的理由把你甩下车。上周纳指跌4%,X上也有不少人喊完蛋割肉。

真正的问题不是市场跌,是人的心理对亏损和盈利的感受不对等,账面跌10%的痛苦,远大于账面涨10%的快乐。所以明明知道要长期持有,还是会在最难受的时候卖掉,然后错过后面的修复。

第四:时间

巴菲特现在身家超过1600亿美元,但他65岁之前的财富只占总量的2%。也就是说,他财富的98%是65岁之后靠复利滚出来的。

大多数人30岁才开始认真投资,40岁还在换来换去,50岁想起来要长期持有。

复利

答案其实很简单:复利根本不难理解,难的是它彻底逆人性。

第一:本金

复利的前提是你有钱可以投。现在很多人月光,消费主义把收入花得干干净净,根本没有本金可用,你的投资比例如果低于收入的30%,复利对你来说基本是空话,完全不是市场的问题,是你的储蓄的问题。

第二:标的

选错标的,坚持再久也没用。过去20年A股年化回报不到5%,跑不赢通胀,纳指100从1985年到现在年化回报超过13%,标普500年化约10%,复利需要一个长期向上的底层资产,这个条件在全球范围内,美股是最接近的答案,但是又有多少人能接触到美股。

第三:拿住

这是最难的一关,也是大多数人失败的地方。纳指历史上经历过2000年崩盘跌80%,2008年跌55%,2020年单月跌30%,2022年跌35%,每一次都有足够充分的理由把你甩下车。上周纳指跌4%,X上也有不少人喊完蛋割肉。

真正的问题不是市场跌,是人的心理对亏损和盈利的感受不对等,账面跌10%的痛苦,远大于账面涨10%的快乐。所以明明知道要长期持有,还是会在最难受的时候卖掉,然后错过后面的修复。

第四:时间

巴菲特现在身家超过1600亿美元,但他65岁之前的财富只占总量的2%。也就是说,他财富的98%是65岁之后靠复利滚出来的。

大多数人30岁才开始认真投资,40岁还在换来换去,50岁想起来要长期持有。

复利

SPYX-1.17%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

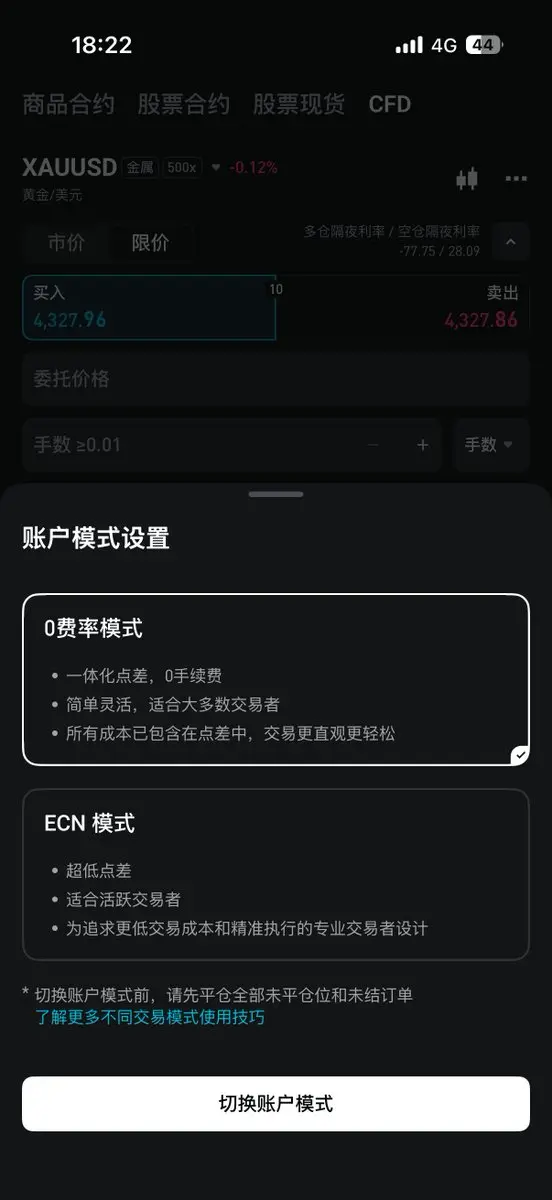

我自己对交易成本这件事一直很较真。

所以看到这个0费率想多说几句。

核心是0费率模式和ECN模式自由切换。

0费率模式,手续费归零,成本全部包在点差里,一笔进一笔出,账单只有一行数字。

ECN模式,裸点差,按量收费,适合一天开几十单的人,点差压到极致,手续费按量摊薄。

两种模式一键切换,账户资金无损平移,体验金信用金不扣。

没有最低入金门槛,杠杆最高500倍。

还有一个跟单系统,我对跟单没有偏见,对大多数人来说,承认自己不如别人然后跟对的人,有时候比自己乱做强一百倍。

手续费能省就省,省下来的每一分钱,都是你在市场里多活一天的弹药。

所以看到这个0费率想多说几句。

核心是0费率模式和ECN模式自由切换。

0费率模式,手续费归零,成本全部包在点差里,一笔进一笔出,账单只有一行数字。

ECN模式,裸点差,按量收费,适合一天开几十单的人,点差压到极致,手续费按量摊薄。

两种模式一键切换,账户资金无损平移,体验金信用金不扣。

没有最低入金门槛,杠杆最高500倍。

还有一个跟单系统,我对跟单没有偏见,对大多数人来说,承认自己不如别人然后跟对的人,有时候比自己乱做强一百倍。

手续费能省就省,省下来的每一分钱,都是你在市场里多活一天的弹药。

- 赞赏

- 1

- 评论

- 转发

- 分享

很多人买AI内存,眼睛只盯着HBM。

但真正的短缺比这个大得多。

高盛和摩根大通的判断是一致的:这次内存短缺已经超出正常周期,从2024年到2027年,DRAM、NAND、HBM的供需缺口会持续扩大。

这不是简单一两个季度的事,是多年的价格上涨周期。

原因也很简单:HBM装在GPU旁边,是AI训练最直接的瓶颈,这个大家都知道,但现在AI推理工作负载也在快速增长,推理需要的是服务器DRAM和企业级SSD,不是HBM。

也就是说,整条内存产业链从上到下都在同时承压。

这个赛道里的五家公司各自覆盖不同层次:

美光是美国唯一能同时做HBM、DRAM、NAND、SSD的公司,云服务商为了供应链多元化会越来越依赖它。

下一财年营收增长188%预期,市盈率11.1倍,相对周期高点估值还不极端。

海力士是HBM最清晰的领导者,英伟达的核心供应商,新晶圆产能和逻辑节点升级让护城河越来越宽,212%营收增长预期,估值6.3倍。

闪迪和NAND的关系最直接,云服务商把活跃数据从慢存储迁移到密集闪存阵列,闪迪是这个趋势最直接的受益者。209%营收增长,但估值已经到12.6倍,相对其他贵一些。

三星覆盖面最广,HBM、DRAM、NAND、SSD全做,追踪内存周期最多元化的方式,但HBM良率一直是它的软肋。

Kioxia专注NAND,311%的营收增长预期是这组里最高的,但9.7倍的估值也是最贵的。

把这五家

但真正的短缺比这个大得多。

高盛和摩根大通的判断是一致的:这次内存短缺已经超出正常周期,从2024年到2027年,DRAM、NAND、HBM的供需缺口会持续扩大。

这不是简单一两个季度的事,是多年的价格上涨周期。

原因也很简单:HBM装在GPU旁边,是AI训练最直接的瓶颈,这个大家都知道,但现在AI推理工作负载也在快速增长,推理需要的是服务器DRAM和企业级SSD,不是HBM。

也就是说,整条内存产业链从上到下都在同时承压。

这个赛道里的五家公司各自覆盖不同层次:

美光是美国唯一能同时做HBM、DRAM、NAND、SSD的公司,云服务商为了供应链多元化会越来越依赖它。

下一财年营收增长188%预期,市盈率11.1倍,相对周期高点估值还不极端。

海力士是HBM最清晰的领导者,英伟达的核心供应商,新晶圆产能和逻辑节点升级让护城河越来越宽,212%营收增长预期,估值6.3倍。

闪迪和NAND的关系最直接,云服务商把活跃数据从慢存储迁移到密集闪存阵列,闪迪是这个趋势最直接的受益者。209%营收增长,但估值已经到12.6倍,相对其他贵一些。

三星覆盖面最广,HBM、DRAM、NAND、SSD全做,追踪内存周期最多元化的方式,但HBM良率一直是它的软肋。

Kioxia专注NAND,311%的营收增长预期是这组里最高的,但9.7倍的估值也是最贵的。

把这五家

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美光年内280%,闪迪780%,SK海力士260%。

每次跌下来都是机会,但还是有人选择不动。

DRAM把这三家装在一起,下次跌的时候,你不需要再做过多的选择。

DRAM是Roundhill今年4月上线的内存主题ETF,全球第一只纯内存ETF。

选股标准很严格,只纳入至少50%营收来自内存业务的公司,美光、SK海力士、三星占了75%的仓位,闪迪、西部数据也在里面。

内存赛道所有核心玩家,一个ETF全部覆盖。

从4月上线到现在涨了170%,是今年突破10亿美元规模最快的ETF之一。

为什么不直接买个股?因为内存赛道的赢家不止一个,海力士HBM市占率第一,美光在追赶,三星在转型,每一家都有自己的催化剂。

押单只个股,其他涨了你看着,押ETF,赛道里谁涨你都跟着。

下周美光财报是近期最大的催化剂,Q3指引如果兑现,单季毛利润超270亿,内存赛道所有票都会跟着动,DRAM一个都不会落下。

这也是上周跌下来我持续买入的原因。

每次跌下来都是机会,但还是有人选择不动。

DRAM把这三家装在一起,下次跌的时候,你不需要再做过多的选择。

DRAM是Roundhill今年4月上线的内存主题ETF,全球第一只纯内存ETF。

选股标准很严格,只纳入至少50%营收来自内存业务的公司,美光、SK海力士、三星占了75%的仓位,闪迪、西部数据也在里面。

内存赛道所有核心玩家,一个ETF全部覆盖。

从4月上线到现在涨了170%,是今年突破10亿美元规模最快的ETF之一。

为什么不直接买个股?因为内存赛道的赢家不止一个,海力士HBM市占率第一,美光在追赶,三星在转型,每一家都有自己的催化剂。

押单只个股,其他涨了你看着,押ETF,赛道里谁涨你都跟着。

下周美光财报是近期最大的催化剂,Q3指引如果兑现,单季毛利润超270亿,内存赛道所有票都会跟着动,DRAM一个都不会落下。

这也是上周跌下来我持续买入的原因。

DRAM2.49%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

很多人以为美股赚钱完全靠的是眼光。

其实亏钱的原因很简单:买对了,但没拿住。

2020年买了苹果、微软的人多的是,市场一回调就跑了,后来那些涨幅跟他们没有任何关系。

能在美股赚到大钱的,几乎都只做了一件事:找到值得长拿的标的,买入然后什么都不做。

这里的关键问题是什么样的标的才叫"值得长拿"?

我的判断标准比较简单:它的生意要越来越赚钱,不靠补贴撑着的;所在的市场还在增长;有定价权,可以把成本转嫁给客户

最简单的答案,两个ETF就够了。

纳指100,代码Q,过去10年年化回报约19.5%。

标普500,代码VOO,年化约14.4%。

这两个指数是不用你选股和择时的,只需要拿着就行。

如果想在ETF之外再加几个个股,经过完整牛熊周期验证的有这几个:

苹果过去10年总回报938%,iPhone加上服务业务把用户锁死,定价权极强,护城河10年几乎没变过。

微软过去5年股价涨了200%,Azure云服务加上Office订阅,现金流稳定到让人羡慕。

英伟达过去10年总回报接近18000%。AI算力基础设施的核心供应商,短期会波动,长逻辑目前看不到拐点。

这几个标的,买入之后唯一要回答的问题只有一个:你能拿住10年不。

其实亏钱的原因很简单:买对了,但没拿住。

2020年买了苹果、微软的人多的是,市场一回调就跑了,后来那些涨幅跟他们没有任何关系。

能在美股赚到大钱的,几乎都只做了一件事:找到值得长拿的标的,买入然后什么都不做。

这里的关键问题是什么样的标的才叫"值得长拿"?

我的判断标准比较简单:它的生意要越来越赚钱,不靠补贴撑着的;所在的市场还在增长;有定价权,可以把成本转嫁给客户

最简单的答案,两个ETF就够了。

纳指100,代码Q,过去10年年化回报约19.5%。

标普500,代码VOO,年化约14.4%。

这两个指数是不用你选股和择时的,只需要拿着就行。

如果想在ETF之外再加几个个股,经过完整牛熊周期验证的有这几个:

苹果过去10年总回报938%,iPhone加上服务业务把用户锁死,定价权极强,护城河10年几乎没变过。

微软过去5年股价涨了200%,Azure云服务加上Office订阅,现金流稳定到让人羡慕。

英伟达过去10年总回报接近18000%。AI算力基础设施的核心供应商,短期会波动,长逻辑目前看不到拐点。

这几个标的,买入之后唯一要回答的问题只有一个:你能拿住10年不。

VOO-1.31%

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

之前提到的 $IBM,现在有新进展了。

5月21日IBM 与美国商务部签署意向书,正式宣布建造美国首个量子晶圆代工厂Anderon。

政府通过《芯片法案》注资10亿美元,IBM自己再配10亿,合计20亿美元起步。

而且这只是开始,IBM又同步宣布未来五年追加投入超100亿美元,目标是2029年造出首台大规模容错量子计算机。

量子计算从实验室走向工厂,这是美国政府迄今为止在量子领域最大的一次押注。

有技术、有政府背书、有钱,下一个被反复提起的,就是它。

$IBM

5月21日IBM 与美国商务部签署意向书,正式宣布建造美国首个量子晶圆代工厂Anderon。

政府通过《芯片法案》注资10亿美元,IBM自己再配10亿,合计20亿美元起步。

而且这只是开始,IBM又同步宣布未来五年追加投入超100亿美元,目标是2029年造出首台大规模容错量子计算机。

量子计算从实验室走向工厂,这是美国政府迄今为止在量子领域最大的一次押注。

有技术、有政府背书、有钱,下一个被反复提起的,就是它。

$IBM

- 赞赏

- 点赞

- 评论

- 转发

- 分享

过去四天美伊谈判时间线:

5月21日:敲定协议

5月22日:距离达成协议还很远

5月23日:预计交易将于明日完成

5月24日:交易今天不会最终完成。

5月25日:敬请期待

5月21日:敲定协议

5月22日:距离达成协议还很远

5月23日:预计交易将于明日完成

5月24日:交易今天不会最终完成。

5月25日:敬请期待

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

为什么你总是拿不住大肉,却能扛住巨大的亏损

昨晚CPI数据出来,4月同比3.8%,创2023年以来新高。

纳指、高通、英特尔、美光...全都在跌,不乏看到有人说这波结束了。

结果今天不到24小时基本就涨回来了。

芝加哥大学研究过一批活跃交易者的账户记录,亏损最严重的那组有一个共同特征:持有亏损头寸的平均时间,是持有盈利头寸的2.4倍。赚钱的单子,平均拿17天就跑,亏钱的单子,平均扛42天才认。

这不是个人性格问题,只是人类大脑的默认设置。

心理学上叫损失厌恶,损失100元的痛苦,是赚100元快感的2倍。所以盈利的时候大脑拼命想锁定,亏损的时候大脑拼命想回本。

结果就是:市场给你的机会,你只吃了一口就跑,市场给你的教训,你死撑着不学。

这次CPI超预期,英伟达的订单、AI服务器的需求、存储芯片供应紧张的现实问题,这些都没有变,跌的原因就是情绪。

昨晚如果跑了,今天再追回来的成本比卖出去的价格还高,而且还要手续费。

操作越多,摩擦成本越高,情绪损耗越大,账户越难涨。

最难的不是选股,是市场有噪音的时候,你还能鉴定你的选择,没有乱操作。

昨晚CPI数据出来,4月同比3.8%,创2023年以来新高。

纳指、高通、英特尔、美光...全都在跌,不乏看到有人说这波结束了。

结果今天不到24小时基本就涨回来了。

芝加哥大学研究过一批活跃交易者的账户记录,亏损最严重的那组有一个共同特征:持有亏损头寸的平均时间,是持有盈利头寸的2.4倍。赚钱的单子,平均拿17天就跑,亏钱的单子,平均扛42天才认。

这不是个人性格问题,只是人类大脑的默认设置。

心理学上叫损失厌恶,损失100元的痛苦,是赚100元快感的2倍。所以盈利的时候大脑拼命想锁定,亏损的时候大脑拼命想回本。

结果就是:市场给你的机会,你只吃了一口就跑,市场给你的教训,你死撑着不学。

这次CPI超预期,英伟达的订单、AI服务器的需求、存储芯片供应紧张的现实问题,这些都没有变,跌的原因就是情绪。

昨晚如果跑了,今天再追回来的成本比卖出去的价格还高,而且还要手续费。

操作越多,摩擦成本越高,情绪损耗越大,账户越难涨。

最难的不是选股,是市场有噪音的时候,你还能鉴定你的选择,没有乱操作。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美股创历史新高。

很多人说是炒作,说马上要崩。

不过有一件事是真实的,钱去哪了,股价就去哪。

全球前50的科技公司,今年在AI基础设施上的投入超过3000亿美元。

这些钱流向了英伟达的GPU、微软的云、亚马逊的服务器。

订单、收入、现金流全都摆在财报里。

2000年的互联网泡沫,公司有梦想,没收入。

现在不一样,英伟达数据中心收入同比增超200%,这是真实交付的结果。

我一直认为泡沫是存在的,但泡沫成分和全是泡沫,是两回事。

短期涨跌没人说得准,但如果AI真的在重塑每个行业的生产力,现在的历史高位,可能只是起点。

2010年觉得苹果3000亿市值太高的人,后来怎么想?

很多人说是炒作,说马上要崩。

不过有一件事是真实的,钱去哪了,股价就去哪。

全球前50的科技公司,今年在AI基础设施上的投入超过3000亿美元。

这些钱流向了英伟达的GPU、微软的云、亚马逊的服务器。

订单、收入、现金流全都摆在财报里。

2000年的互联网泡沫,公司有梦想,没收入。

现在不一样,英伟达数据中心收入同比增超200%,这是真实交付的结果。

我一直认为泡沫是存在的,但泡沫成分和全是泡沫,是两回事。

短期涨跌没人说得准,但如果AI真的在重塑每个行业的生产力,现在的历史高位,可能只是起点。

2010年觉得苹果3000亿市值太高的人,后来怎么想?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

韩国 KOSPI 日内跌 3%,三星跌近 5%,SK 海力士跌近 3%。

涨这么久终于回调一下了,估计很多因为涨才冲进来的人看了会慌。

但回调才是最有意思的阶段。

暴涨的时候,人人都是天才;跌的时候,才知道谁是真信徒能拿住。

涨这么久终于回调一下了,估计很多因为涨才冲进来的人看了会慌。

但回调才是最有意思的阶段。

暴涨的时候,人人都是天才;跌的时候,才知道谁是真信徒能拿住。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

AI有没有泡沫? 答案肯定是有的。

看最近的存储和半导体,SanDisk四个月涨了410%,Micron翻倍,SK Hynix涨了135%。

市场在用真金白银说AI需求是真实的。

但需求是真实的,不代表价格是合理的。

科技七巨头今年资本开支超6000亿美元,烧钱速度很快,基建在不断完善,但真正改变普通人生活的应用好像还没几个跑出来。

资本开支的速度,远超应用落地的速度。

2000年互联网泡沫破裂之前,互联网的需求也是真实的。

互联网也确实改变了世界,但当时的芯片股跌了80%,花了将很长时间才回到高点。

同样技术是对的,定价是错的。

泡沫可以维持很久,久到让所有人都觉得没有泡沫,然后才破。

所以现在的问题不是有没有泡沫,是泡沫什么时候破,以什么方式破。

这个我相信没人知道。

看最近的存储和半导体,SanDisk四个月涨了410%,Micron翻倍,SK Hynix涨了135%。

市场在用真金白银说AI需求是真实的。

但需求是真实的,不代表价格是合理的。

科技七巨头今年资本开支超6000亿美元,烧钱速度很快,基建在不断完善,但真正改变普通人生活的应用好像还没几个跑出来。

资本开支的速度,远超应用落地的速度。

2000年互联网泡沫破裂之前,互联网的需求也是真实的。

互联网也确实改变了世界,但当时的芯片股跌了80%,花了将很长时间才回到高点。

同样技术是对的,定价是错的。

泡沫可以维持很久,久到让所有人都觉得没有泡沫,然后才破。

所以现在的问题不是有没有泡沫,是泡沫什么时候破,以什么方式破。

这个我相信没人知道。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

存储这波涨得很猛,现在大家都已经非常fomo了。

没上车的人很煎熬,在车上的吃香了。

不过还看到一些朋友踏空之后都考虑两件事: 追高;做空报复。

最好的选择是两件事都不选择。

踏空的代价是错过一段涨幅。

而追高被套和做空亏钱这两种亏法,我觉得比踏空难受十倍。

存储现在的位置,我不知道还有多少空间,也没人知道。

但是FOMO状态下做的决定,赢了是运气,输是大概率的。

没上车的,现在最正确的是等下一个机会。

没上车的人很煎熬,在车上的吃香了。

不过还看到一些朋友踏空之后都考虑两件事: 追高;做空报复。

最好的选择是两件事都不选择。

踏空的代价是错过一段涨幅。

而追高被套和做空亏钱这两种亏法,我觉得比踏空难受十倍。

存储现在的位置,我不知道还有多少空间,也没人知道。

但是FOMO状态下做的决定,赢了是运气,输是大概率的。

没上车的,现在最正确的是等下一个机会。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

零钱通和支付宝余额宝年化马上跌破1%

交易所稳定币年化普遍在3.5%-7%,还时不时有活动加成

想要更高收益可以上DeFi,不过风险也更大

交易所稳定币年化普遍在3.5%-7%,还时不时有活动加成

想要更高收益可以上DeFi,不过风险也更大

- 赞赏

- 点赞

- 评论

- 转发

- 分享

日本花了几百亿美元买日元,5-7天后大概率打回原形。

2022年干预过,打回去了。

2024年干预过,打回去了。

今天又来一次。

美日利差一分没变,套息交易的人还在,做空日元的逻辑还在。

政策没变钱再多也是往漏桶里倒。

唯一值得看的是这次美联储事前"询价"、财政部没反对,如果美日真的在联合行动,那动的就不只是日元,反而是美元本身的叙事。

不过这还不确定,今天这插针撑不了多久。

2022年干预过,打回去了。

2024年干预过,打回去了。

今天又来一次。

美日利差一分没变,套息交易的人还在,做空日元的逻辑还在。

政策没变钱再多也是往漏桶里倒。

唯一值得看的是这次美联储事前"询价"、财政部没反对,如果美日真的在联合行动,那动的就不只是日元,反而是美元本身的叙事。

不过这还不确定,今天这插针撑不了多久。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

微软跟OpenAI的独占许可谈崩了,股价闪崩然后又后涨回来了。

不过我觉得这不算什么坏事。

过去几年微软给OpenAI的收入分成,具体数字从没公开披露过,不是不想说,是说出来太难看。

现在改成非独占许可,翻译一下就是:我可以用你,也可以用别人,你可以去找别的金主,但别指望我一直养着你。

Azure继续卖算力,但不用再给OpenAI的商业模式兜底了,这对微软来说也算是解绑。

刚才的暴跌是送给想上车的人的一个机会。

不过我觉得这不算什么坏事。

过去几年微软给OpenAI的收入分成,具体数字从没公开披露过,不是不想说,是说出来太难看。

现在改成非独占许可,翻译一下就是:我可以用你,也可以用别人,你可以去找别的金主,但别指望我一直养着你。

Azure继续卖算力,但不用再给OpenAI的商业模式兜底了,这对微软来说也算是解绑。

刚才的暴跌是送给想上车的人的一个机会。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

日韩台股今天同时创历史新高,三星、SK海力士、台积电领涨。

但真正有意思的是韩国KOSPI年内涨了39%。

A股上证还在4000点,距2007年的历史顶还差34%。

同样押AI,同样做半导体,差距怎么就这么大。

高盛已经把KOSPI目标位定到8000了。

大a还有未来吗🤣

但真正有意思的是韩国KOSPI年内涨了39%。

A股上证还在4000点,距2007年的历史顶还差34%。

同样押AI,同样做半导体,差距怎么就这么大。

高盛已经把KOSPI目标位定到8000了。

大a还有未来吗🤣

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多69.15万 热度

204.6万 热度

84.98万 热度

6840.95万 热度

13.9万 热度

置顶

🎉 Gate Live 每周主播排行榜 — 六月第2周排名

💰 最佳主播已获得现金奖励 + 特色亮相

您的奖励将在3个工作日内到达

🔥 新排行榜已上线

直播3次以确保您的位置并获得每周奖励

👉 开始直播:https://www.gate.com/live?type=apply

📢 详情:https://www.gate.com/announcements/article/51467📢 广场新一轮红包雨来袭,新人 100% 必中!

聊世界杯狂撒红包,单帖最高爆出 10U ETH!

🎁 限时福利

✅ 新人礼:首次发帖 100% 必中红包!

✅ 发帖奖:涵盖 ETH、GT、Meme 币、仓位体验券,多发多得!

✅ 冲榜单:赢世界杯限量礼盒、WCTC 限定 T 恤 及最高 $1,000U!

立即行动,晒出您的世界杯赛事预测与战绩

👉️ https://www.gate.com/post

详情:https://www.gate.com/announcements/article/100168

#BTC #ETH #GT那笔改变你认知的交易,值得被看见。

🚀 #我的Gate交易时刻 正式开启!

分享你的交易故事、市场判断与投资认知,瓜分 $30,000+ 奖池 💰

🏆 单人最高 1,000 USDT ,Top 50 优质内容均有奖励

📍 X 平台参与方式

1️⃣ 关注 @Gate__Square 并转发活动推文

2️⃣ 带话题 #我的Gate交易时刻 并 @Gate__Square 发布原创内容

立刻参与:https://x.com/Gate__Square/status/2064637002558120257

📍 Gate广场参与方式

1️⃣ 在 Gate 广场带话题:#我的Gate交易时刻 发布原创内容。

立刻参与:https://www.gate.com/post

⚠️X 平台与 Gate 广场奖池独立评选,双平台发布,双重奖励

📅 2026.06.10 – 2026.06.23

👇 活动规则与报名入口:https://www.gate.com/zh/announcements/article/51617⚽ 预测世界杯,瓜分 $40,000!Gate 懂王集结令!

2026世界杯燃爆今夏,来 Gate 广场当预言家,豪华奖池等您来战!

💥 两步轻松参与:

1️⃣ 带 #广场预测世界杯赢40000U 发帖,或分享官方活动至广场发帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 发帖内容可围绕赛事结果预测、赛事胜率分析、交易策略/截图分享等。

💰 三重大奖等您拿:

1️⃣ 日奖:每天评选 10 位“单日预测王”瓜分 $500!

2️⃣ 周奖:每周狂抽 50 名幸运分享锦鲤瓜分 $1,000!

3️⃣ 榜单奖:冲进周/月度排行榜,斩获 Gate 世界杯限量球衣礼盒、预测市场体验券!

详情:https://www.gate.com/announcements/article/51597📢 Gate 广场认证创作者招募中,入驻瓜分每月 $20,000 创作大奖!

📌 参与方式

站内创作者: 成功申请“创作者认证徽章”即可自动参与。

新入驻创作者: 需填写入驻表单申请 👉️ https://www.gate.com/questionnaire/7698

🎁 创作者福利

1️⃣ 首帖见面礼: 新入驻/回归创作者发首帖,即得 $50U 奖励!

2️⃣ 周度发帖奖: 完成周发帖任务,轻松瓜分 $10,000 奖池!

3️⃣ 月度创作奖: 赛道更多样,完成月度任务瓜分 $1,600 GT 奖池!

4️⃣ 专属推广任务:进入专属创作者社群,享专属推广任务和节日礼包!

让您的优质内容被更多人看到,携手共建高质量创作者社区!

活动细节:https://www.gate.com/announcements/article/51536