PARON

投资者和金融市场交易者,具有分析趋势、风险管理和投资组合多样化的实践经验。专长:数字货币、股票以及快速增长的初创企业交易。技能:

- 读取市场动态并迅速做出决策

- 技术分析和基本面分析

- 智慧管理资本并减少损失

- 发现有前景的投资机会 成就:通过深思熟虑的交易策略和严格的财务管理实现稳定回报。目标:扩大投资范围并进入高价值合作伙伴关系。

置顶

PARON

我个人

我押注它 $P Everpure

一家专注于 Flash Storage(超高速闪存存储)技术的公司

提供 FlashArray 设备,能够以超快速度存储大型企业的数据,具备高安全性,并且

强力支持 الـ Ai

简要示例……

像亚马逊这样的商店每天处理数以百万计的订单 $P 让它使用 FlashArray,所有内容都能以惊人的速度存储,而且稳定性极高……

#WCTCTradingKingPK #USSeeksStrategicBitcoinReserve ##DailyPolymarketHotspot #TapAndPayWithGateCard $BTC

我押注它 $P Everpure

一家专注于 Flash Storage(超高速闪存存储)技术的公司

提供 FlashArray 设备,能够以超快速度存储大型企业的数据,具备高安全性,并且

强力支持 الـ Ai

简要示例……

像亚马逊这样的商店每天处理数以百万计的订单 $P 让它使用 FlashArray,所有内容都能以惊人的速度存储,而且稳定性极高……

#WCTCTradingKingPK #USSeeksStrategicBitcoinReserve ##DailyPolymarketHotspot #TapAndPayWithGateCard $BTC

BTC1.02%

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 1

- 2

- 转发

- 分享

GateUser-ab0cf0a2:

直达月球 🌕查看更多

杰克·多西旗下公司 Block 提高了其持有量:在 2026 年第一季度,将持有的比特币从 #البيتكوين 增加到 9,032 枚;相比之下,2025 年底为 8,883 枚。

在第一季度,该金融科技巨头还增持了 149 枚比特币,价值 12.6 million 美元。

此外,Block 还公布称,总利润增长 27%,达到 2.9 billion 美元,主要受 Cash App 和 Square 强劲增长的推动。

#GateSquareMayTradingShare $GT

在第一季度,该金融科技巨头还增持了 149 枚比特币,价值 12.6 million 美元。

此外,Block 还公布称,总利润增长 27%,达到 2.9 billion 美元,主要受 Cash App 和 Square 强劲增长的推动。

#GateSquareMayTradingShare $GT

GT1.64%

- 赞赏

- 点赞

- 1

- 转发

- 分享

猫猫丫:

在Gate Square分享市场洞察,获得SHIB代币奖励和职位优惠券。也请参加创作者排行榜挑战,优胜者将获得丰富奖励。越积极发帖和互动,获得奖励的机会越大!#GateSquareMayTradingShare

يقول مايكل بيري، المستثمر الذي اشتهر بتوقّعه لانهيار سوق الإسكان قبل أزمة 2008

إن هوس سوق الأسهم بالذكاء الاصطناعي بدأ يشبه المراحل الأخيرة من فقاعة "الدوت كوم"..

كتب في تغريدة أن الأسهم لم تعد تتفاعل بشكلٍ منطقي مع البيانات الاقتصادية، مثل تقارير الوظائف أو ثقة المستهلك.

#GateSquareMayTradingShare #BitcoinFallsBelow80K ##DailyPolymarketHotspot #DailyPolymarketHotspot ##OilPriceRollerCoaster $SOL $DOGE $BTC

查看原文إن هوس سوق الأسهم بالذكاء الاصطناعي بدأ يشبه المراحل الأخيرة من فقاعة "الدوت كوم"..

كتب في تغريدة أن الأسهم لم تعد تتفاعل بشكلٍ منطقي مع البيانات الاقتصادية، مثل تقارير الوظائف أو ثقة المستهلك.

#GateSquareMayTradingShare #BitcoinFallsBelow80K ##DailyPolymarketHotspot #DailyPolymarketHotspot ##OilPriceRollerCoaster $SOL $DOGE $BTC

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

一些公司将在下周公布财报……其中最重要的是:

$HIMS $NBIS $CRCL $ASTS $ONDS $QBTS $NU $FIG $QUBT $PLUG $RGTI $BABA

也将公布:

$AMAT $B $OKLO $BN $MNDY $ENVX $MARA $CSCO $BW $KOPN $MOS $KLAR $UMAC $KRMN $ACHR $USAR $AG $MVST $CLSK $VG $GPRO $CGBD $XGN $AQST $CRON $ITRG $FSK $DDD $ASM $ELMD $DT $SE $EOSE $VFF

$ONON $ALCO $CPRX $CEG

#GateSquareMayTradingShare #BitcoinFallsBelow80K ##DailyPolymarketHotspot. #ArthurHayesBullishOnAltcoins $NAS100 $DOGE $GT

查看原文$HIMS $NBIS $CRCL $ASTS $ONDS $QBTS $NU $FIG $QUBT $PLUG $RGTI $BABA

也将公布:

$AMAT $B $OKLO $BN $MNDY $ENVX $MARA $CSCO $BW $KOPN $MOS $KLAR $UMAC $KRMN $ACHR $USAR $AG $MVST $CLSK $VG $GPRO $CGBD $XGN $AQST $CRON $ITRG $FSK $DDD $ASM $ELMD $DT $SE $EOSE $VFF

$ONON $ALCO $CPRX $CEG

#GateSquareMayTradingShare #BitcoinFallsBelow80K ##DailyPolymarketHotspot. #ArthurHayesBullishOnAltcoins $NAS100 $DOGE $GT

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

新股民进入量子计算或量子处理行业的股市..

Quantinuum公司正式申请公开募股

截至目前已知信息:

交易所:纳斯达克

代码:$QNT

关于公司:是全球领先的量子计算公司之一,成立于2021年,由Honeywell量子解决方案部门与剑桥量子计算公司合并而成

财务状况:

2025年收入:3090万美元

净利润:亏损1.926亿美元

我们将持续更新招股信息...

$HON #GateSquareMayTradingShare #BitcoinFallsBelow80K #IranUSConflictEscalates #OilPriceRollerCoaster #WCTCTradingKingPK $BTC $ETH

查看原文Quantinuum公司正式申请公开募股

截至目前已知信息:

交易所:纳斯达克

代码:$QNT

关于公司:是全球领先的量子计算公司之一,成立于2021年,由Honeywell量子解决方案部门与剑桥量子计算公司合并而成

财务状况:

2025年收入:3090万美元

净利润:亏损1.926亿美元

我们将持续更新招股信息...

$HON #GateSquareMayTradingShare #BitcoinFallsBelow80K #IranUSConflictEscalates #OilPriceRollerCoaster #WCTCTradingKingPK $BTC $ETH

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

投资基金 #البيتكوين 这是自本月初以来首次出现净外流的第一天,之前一直是持续的强劲正向流入...

#GateSquareMayTradingShare #BitcoinFallsBelow80K #IranUSConflictEscalates #WCTCTradingKingPK $BTC

#GateSquareMayTradingShare #BitcoinFallsBelow80K #IranUSConflictEscalates #WCTCTradingKingPK $BTC

BTC1.02%

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

2026年S&P 500股票的疯狂$US500

正式宣布...

到目前为止,2026年是技术投机的年份

今年美国市场有12家公司实现了超过+100%的增长,而只有两家公司下跌超过-50%

领头的是:

Sandisk +537%

英特尔 +236%

西格特 +183%

其余几乎都是人工智能、技术基础设施和数据相关的股票

🟢 Western Digital +174%

🟢 Micron +157%

🟢 Lumontum +142%

🟢 Ciena +134%

🟢 Corning +115%

🟢 Vertiv +112%

🟢 Comfort Systems +109%

🟢 AMD +109%

🟢 Dell +104%

2026年流动资金的去向:

芯片

数据中心

人工智能

技术基础设施

目前市场正等同于每一家服务于人工智能浪潮的公司……其他的都在观望

正式宣布...

到目前为止,2026年是技术投机的年份

今年美国市场有12家公司实现了超过+100%的增长,而只有两家公司下跌超过-50%

领头的是:

Sandisk +537%

英特尔 +236%

西格特 +183%

其余几乎都是人工智能、技术基础设施和数据相关的股票

🟢 Western Digital +174%

🟢 Micron +157%

🟢 Lumontum +142%

🟢 Ciena +134%

🟢 Corning +115%

🟢 Vertiv +112%

🟢 Comfort Systems +109%

🟢 AMD +109%

🟢 Dell +104%

2026年流动资金的去向:

芯片

数据中心

人工智能

技术基础设施

目前市场正等同于每一家服务于人工智能浪潮的公司……其他的都在观望

US5000.91%

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

你听说过火箭般的上涨吗?

这就是..

$INTC 公司的市值在短短41天内翻了2.9倍。

从三月底的2160亿到今天的6300亿

疯狂啊

#BitcoinFallsBelow80K #IsraelStrikesIranBTCPlunges #IranUSConflictEscalates #OilPriceRollerCoaster ##DailyPolymarketHotspot $INTC

这就是..

$INTC 公司的市值在短短41天内翻了2.9倍。

从三月底的2160亿到今天的6300亿

疯狂啊

#BitcoinFallsBelow80K #IsraelStrikesIranBTCPlunges #IranUSConflictEscalates #OilPriceRollerCoaster ##DailyPolymarketHotspot $INTC

INTC14.26%

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

市值:$4.58万持有人数:2046

100.00%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

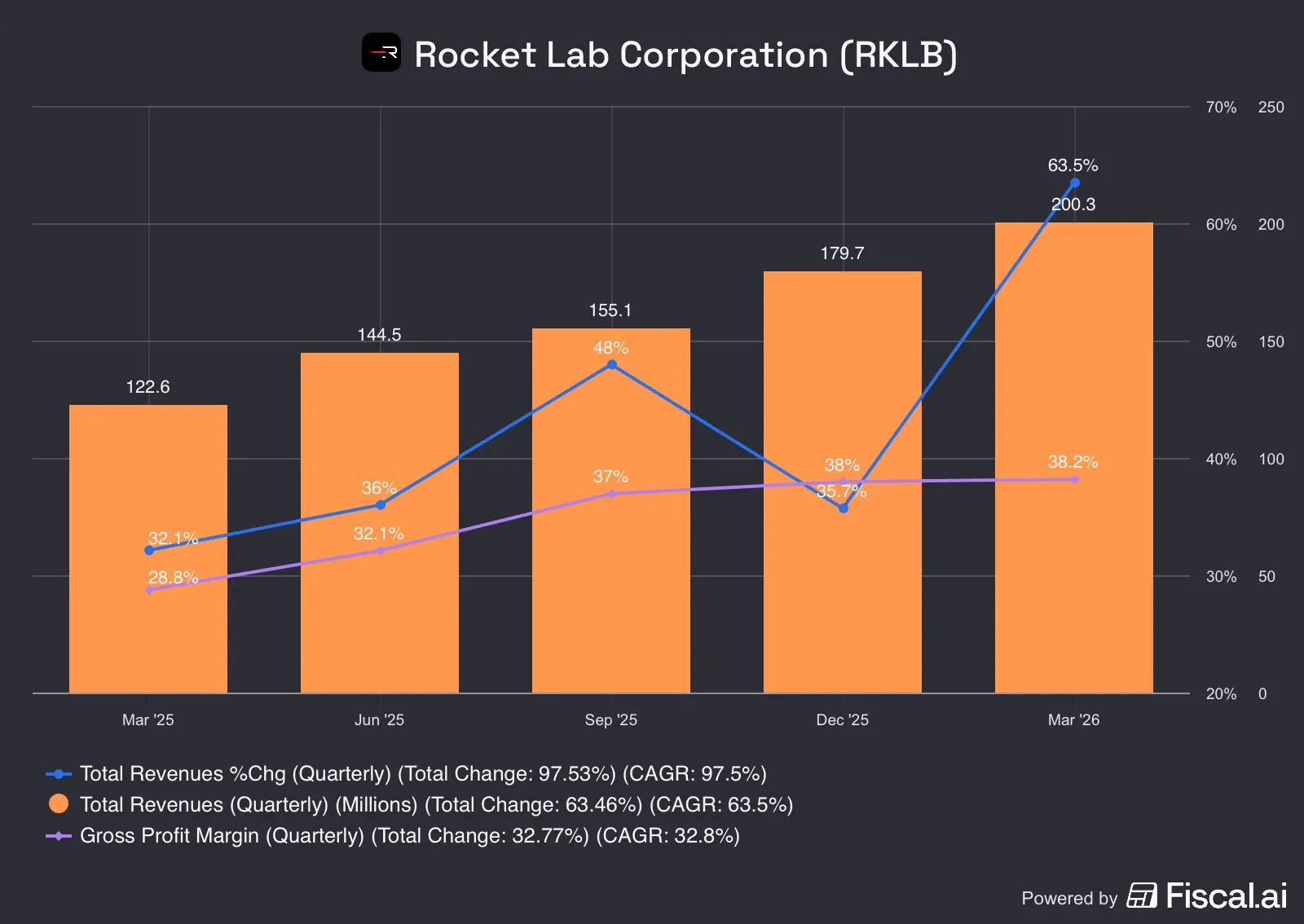

关于Rocket Lab第一季度报告的看法 $RKLB 2026

积极点:

1 增长仍在加速,这是市场扩展且远离天花板的强烈信号..公司在过去几个季度的增长率为+35-38%,而本季度跃升至+63.5%

2 利润率从28.7%扩大到38.2%在一年内表明公司正从销售服务转向销售毛利更高的产品。这与Space Systems部门(产品)表现更快的增长一致,后者的增长速度快于发射服务部门

3 积压订单(Backlog)达到22亿美元,为2026-2028年提供了清晰的前景

需要注意的点:

1 经营现金流为负5050万美元。公司仍在每个季度消耗现金。流动资金充裕(14.77亿美元),但主要来源是二次发行(第一季度仅发行了4.5亿美元)..这意味着股东通过稀释支付了增长的成本

2 流通股数从2025年12月的5.43亿股跃升至2026年3月的5.75亿股=仅用一个季度增长5.9%。这是在短短一个季度内的巨大稀释!

3 如果Neutron的发射推迟(如2025年发生的那样),股价可能会大幅修正,因为当前的估值假设Neutron成功

公司执行得非常出色,但我认为估值不允许任何错误,股价目前的市销率超过60倍,这意味着:

- Neutron按时成功

- Backlog继续保持相同的增长速度

- 现金流在2027年转为正值

如果这三个假设都成立,我们将看到 $RKL 的估值远高于当前水平

查看原文积极点:

1 增长仍在加速,这是市场扩展且远离天花板的强烈信号..公司在过去几个季度的增长率为+35-38%,而本季度跃升至+63.5%

2 利润率从28.7%扩大到38.2%在一年内表明公司正从销售服务转向销售毛利更高的产品。这与Space Systems部门(产品)表现更快的增长一致,后者的增长速度快于发射服务部门

3 积压订单(Backlog)达到22亿美元,为2026-2028年提供了清晰的前景

需要注意的点:

1 经营现金流为负5050万美元。公司仍在每个季度消耗现金。流动资金充裕(14.77亿美元),但主要来源是二次发行(第一季度仅发行了4.5亿美元)..这意味着股东通过稀释支付了增长的成本

2 流通股数从2025年12月的5.43亿股跃升至2026年3月的5.75亿股=仅用一个季度增长5.9%。这是在短短一个季度内的巨大稀释!

3 如果Neutron的发射推迟(如2025年发生的那样),股价可能会大幅修正,因为当前的估值假设Neutron成功

公司执行得非常出色,但我认为估值不允许任何错误,股价目前的市销率超过60倍,这意味着:

- Neutron按时成功

- Backlog继续保持相同的增长速度

- 现金流在2027年转为正值

如果这三个假设都成立,我们将看到 $RKL 的估值远高于当前水平

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Tether 公司继续掌控加密货币协议和应用的收入。

仅在最后 24 小时内,该协议就从费用中获得了超过 16.49M$,并以巨大优势领先于其他应用和协议。

稳定币不再只是流动性工具……

而是已经成为整个市场中最强的收入模型之一。

#GateSquareMayTradingShare #BitcoinFallsBelow80K #WCTCTradingKingPK #ArthurHayesBullishOnAltcoins

仅在最后 24 小时内,该协议就从费用中获得了超过 16.49M$,并以巨大优势领先于其他应用和协议。

稳定币不再只是流动性工具……

而是已经成为整个市场中最强的收入模型之一。

#GateSquareMayTradingShare #BitcoinFallsBelow80K #WCTCTradingKingPK #ArthurHayesBullishOnAltcoins

查看原文

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

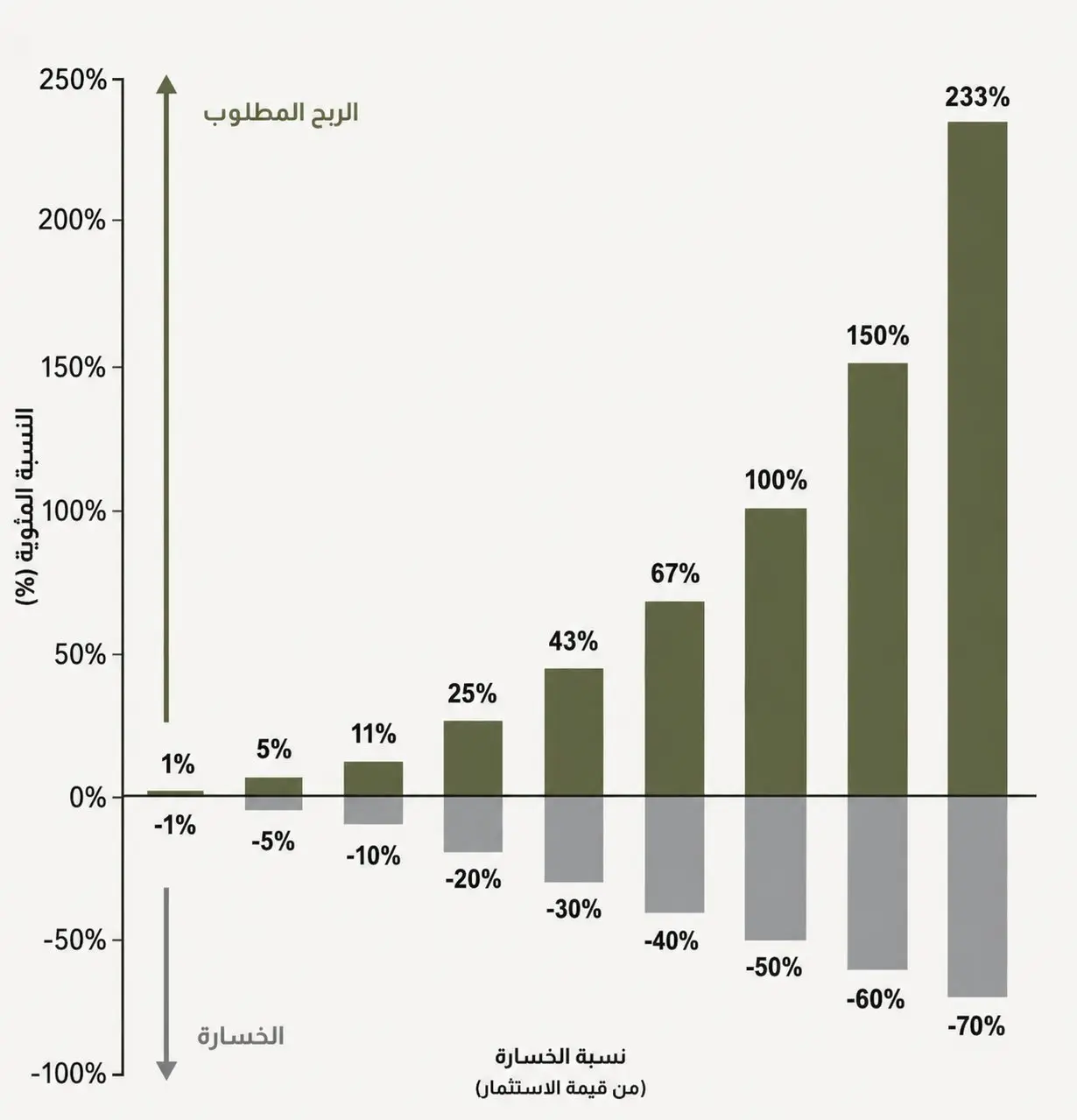

有时需要让股票价格上涨100%,才能弥补50%的亏损。

亏损10% → 需要盈利11%

亏损20% → 需要盈利25%

亏损30% → 需要盈利43%

亏损40% → 需要盈利67%

亏损50% → 需要盈利100%

亏损60% → 需要盈利150%

亏损70% → 需要盈利233%

为了在亏损50%之后回到起点,你的本金必须翻倍(盈利100%)

#GateSquareMayTradingShare #BitcoinFallsBelow80K $BTC

亏损10% → 需要盈利11%

亏损20% → 需要盈利25%

亏损30% → 需要盈利43%

亏损40% → 需要盈利67%

亏损50% → 需要盈利100%

亏损60% → 需要盈利150%

亏损70% → 需要盈利233%

为了在亏损50%之后回到起点,你的本金必须翻倍(盈利100%)

#GateSquareMayTradingShare #BitcoinFallsBelow80K $BTC

BTC1.02%

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

公司 $TTD The Trade Desk 宣布2026年第一季度业绩

- 收入 = 6.89亿美元(超出预期的6.795亿美元,增长+1.4%)年增长率+12%(公司历史上最慢)

- 调整后每股收益 = 0.28美元(低于预期的0.32美元,下降-12.5%,去年为0.33美元)

- 调整后净利润 = 1.34亿美元(较去年1650万美元下降)

- 净利润 = 4000万美元,利润率6%(去年为5100万美元,8%)

- 调整后EBITDA = 2.06亿美元,利润率30%(去年为2.08亿美元,34%)

- 客户留存率 = +95%(连续第12年)

- 经营现金流 = 3.92亿美元

- 现金及短期投资 = 14亿美元

- 第一季度回购股票 = 1.64亿美元

- 剩余回购计划 = 3.27亿美元

2026年第二季度指引:

- 收入 = 至少7.5亿美元(低于预期的7.724亿美元,下降-2.9%)

- 调整后EBITDA = ~2.6亿美元

- 2026年全年EBITDA利润率 = +40%(与2025年持平)

为什么股价下跌-13%?

第一原因:增长放缓……公司曾以每年+25-30%的速度增长,现在仅+12%(历史最慢)

第二原因:第二季度指引疲软

预期收入 = 7.5亿美元,低于预期的7.724亿美元,这表明放缓不是暂时的

第三原因:EBITDA利润率从34%下降到3

- 收入 = 6.89亿美元(超出预期的6.795亿美元,增长+1.4%)年增长率+12%(公司历史上最慢)

- 调整后每股收益 = 0.28美元(低于预期的0.32美元,下降-12.5%,去年为0.33美元)

- 调整后净利润 = 1.34亿美元(较去年1650万美元下降)

- 净利润 = 4000万美元,利润率6%(去年为5100万美元,8%)

- 调整后EBITDA = 2.06亿美元,利润率30%(去年为2.08亿美元,34%)

- 客户留存率 = +95%(连续第12年)

- 经营现金流 = 3.92亿美元

- 现金及短期投资 = 14亿美元

- 第一季度回购股票 = 1.64亿美元

- 剩余回购计划 = 3.27亿美元

2026年第二季度指引:

- 收入 = 至少7.5亿美元(低于预期的7.724亿美元,下降-2.9%)

- 调整后EBITDA = ~2.6亿美元

- 2026年全年EBITDA利润率 = +40%(与2025年持平)

为什么股价下跌-13%?

第一原因:增长放缓……公司曾以每年+25-30%的速度增长,现在仅+12%(历史最慢)

第二原因:第二季度指引疲软

预期收入 = 7.5亿美元,低于预期的7.724亿美元,这表明放缓不是暂时的

第三原因:EBITDA利润率从34%下降到3

XAUUSD0.61%

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

"谷歌"开启了人工智能革命的大门,但"英伟达"已率先进入万亿市值行列,成为市值最高的公司

在这场新的淘金热中,谁先找到黄金并不那么重要;更重要的是谁能出售人工智能模型和数据中心所需的挖掘工具, 根据《经济学人》的分析

#ArthurHayesBullishOnAltcoins

查看原文在这场新的淘金热中,谁先找到黄金并不那么重要;更重要的是谁能出售人工智能模型和数据中心所需的挖掘工具, 根据《经济学人》的分析

#ArthurHayesBullishOnAltcoins

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

根据 @Reuters: @SKhynix 公司正收到来自顶级科技公司的空前报价,以确保内存供应

- 向客户提供定制内存生产线的直接投资报价

- 关于为购买用于打印 $ASML 的 EUV 设备提供融资的报价——单台价值超过 300$ million

信不信由你,SK Hynix 对接受这些报价犹豫不决,因为它“担心与特定买家绑定,或被迫以更低的价格出售”

说实话,我认为 SK Hynix 拒绝/犹豫接受这些报价,反映出内存芯片公司的(空前的)定价实力

$MU $SNDK #WCTCTradingKingPK #ArthurHayesBullishOnAltcoins $1CAT

- 向客户提供定制内存生产线的直接投资报价

- 关于为购买用于打印 $ASML 的 EUV 设备提供融资的报价——单台价值超过 300$ million

信不信由你,SK Hynix 对接受这些报价犹豫不决,因为它“担心与特定买家绑定,或被迫以更低的价格出售”

说实话,我认为 SK Hynix 拒绝/犹豫接受这些报价,反映出内存芯片公司的(空前的)定价实力

$MU $SNDK #WCTCTradingKingPK #ArthurHayesBullishOnAltcoins $1CAT

1CAT-0.47%

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

投资你准备亏的钱..

也就是说,如果你亏了1000美元,我的生活不会被破坏。但如果你赢了这笔交易,这1000美元会变成5000美元。

注意!

这是我最常被误解的说法之一,也是你在不知不觉中亏损的原因。

为什么?

问题1:心理行为的变化

当你对自己说(我准备亏这个),你的大脑就会停止认真对待。你不会研究这笔交易,因为你从一开始就接受了亏损。

问题2:累积的亏损

如果你执行这个原则10次,你的亏损就会变成10,000美元,每次都说准备亏。这不是投资,这是(有组织的赌博)。

问题3:幻想和白日梦

1000美元变成5000美元的可能性有多大?它变成(零)的可能性有多大?人们喜欢听成功的故事,不愿听到90%亏损的人。

什么才是正确的?

不要投资你的租金,也不要投资你孩子的生活费,也不要在没有深入研究的情况下进入交易,只因为你(接受亏损的想法)...

#BitcoinFallsBelow80K #OilPriceRollerCoaster $SOL

也就是说,如果你亏了1000美元,我的生活不会被破坏。但如果你赢了这笔交易,这1000美元会变成5000美元。

注意!

这是我最常被误解的说法之一,也是你在不知不觉中亏损的原因。

为什么?

问题1:心理行为的变化

当你对自己说(我准备亏这个),你的大脑就会停止认真对待。你不会研究这笔交易,因为你从一开始就接受了亏损。

问题2:累积的亏损

如果你执行这个原则10次,你的亏损就会变成10,000美元,每次都说准备亏。这不是投资,这是(有组织的赌博)。

问题3:幻想和白日梦

1000美元变成5000美元的可能性有多大?它变成(零)的可能性有多大?人们喜欢听成功的故事,不愿听到90%亏损的人。

什么才是正确的?

不要投资你的租金,也不要投资你孩子的生活费,也不要在没有深入研究的情况下进入交易,只因为你(接受亏损的想法)...

#BitcoinFallsBelow80K #OilPriceRollerCoaster $SOL

SOL6.13%

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

最近比特币的疯狂收购发生了什么:

这里体现了在一个非常波动的市场中,务实主义的重要性和力量,不仅仅是对货币价格的影响,也对其指标产生影响。

几个月前,我们观察到比特币的收购动态,并提到比特币的收购行为在达到60,000美元后发生了变化,变得对数字货币市场,特别是比特币的走势也具有积极影响。

在过去的两天里,比特币成功突破了我们之前设定的强阻力位61.71%,并继续上涨,因此我们达到了第二周的比特币目标,同时伴随着其他替代币的良好上涨。

我们在多次场合,特别是在每周的电话会议中,谈到导致这一现象的原因,但这里简要说明:比特币和整体市场在达到60,000美元后,几乎没有流动性,流动性已经流出加密市场,正如我们之前所说。今天,任何比特币的收购增加都意味着有新的流动性从市场外进入,这是非常重要的,也是我们当前非常需要的。

这里体现了在一个非常波动的市场中,务实主义的重要性和力量,不仅仅是对货币价格的影响,也对其指标产生影响。

几个月前,我们观察到比特币的收购动态,并提到比特币的收购行为在达到60,000美元后发生了变化,变得对数字货币市场,特别是比特币的走势也具有积极影响。

在过去的两天里,比特币成功突破了我们之前设定的强阻力位61.71%,并继续上涨,因此我们达到了第二周的比特币目标,同时伴随着其他替代币的良好上涨。

我们在多次场合,特别是在每周的电话会议中,谈到导致这一现象的原因,但这里简要说明:比特币和整体市场在达到60,000美元后,几乎没有流动性,流动性已经流出加密市场,正如我们之前所说。今天,任何比特币的收购增加都意味着有新的流动性从市场外进入,这是非常重要的,也是我们当前非常需要的。

BTC1.02%

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果你在 SanDisk 上自从已有一年投资了 25,000 美元。

今天它的价值大约是 100 万美元……

#BitcoinFallsBelow80K ##DailyPolymarketHotspot

查看原文今天它的价值大约是 100 万美元……

#BitcoinFallsBelow80K ##DailyPolymarketHotspot

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

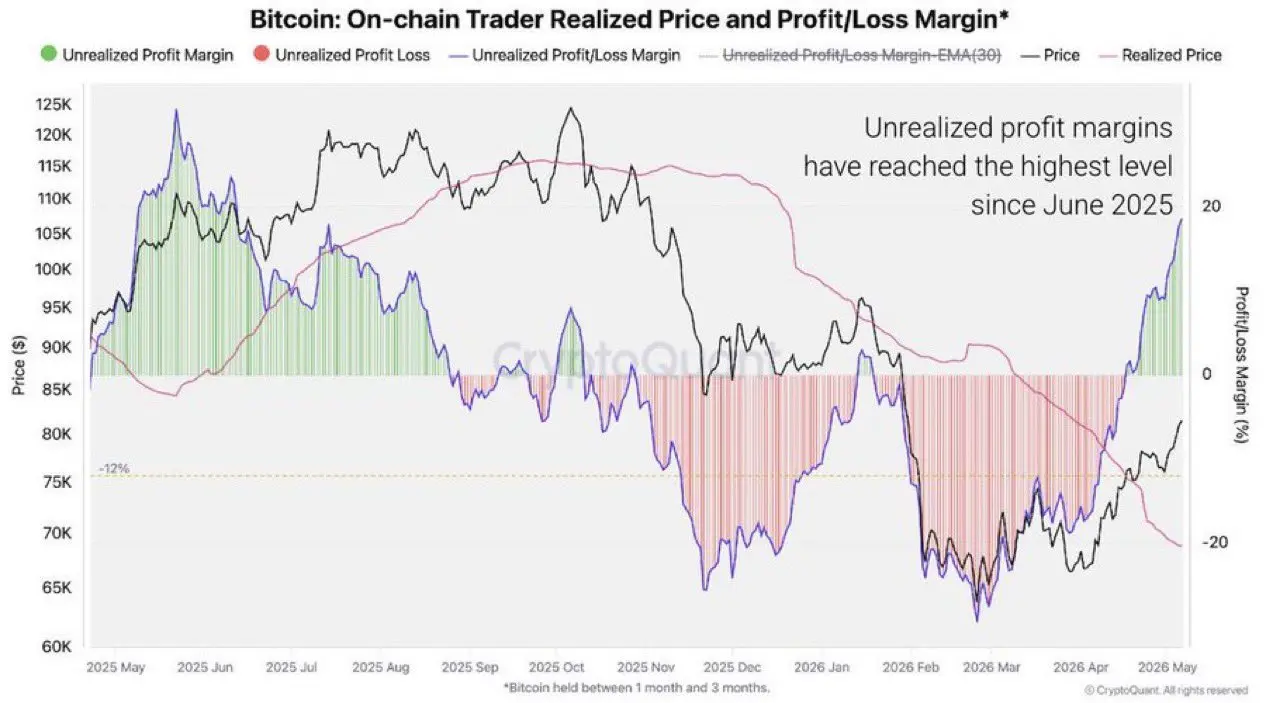

比特币交易者实现巨额利润

根据 CryptoQuant,当前比特币交易者的未实现利润达到自2025年6月以来的最高水平。

历史上,高利润水平会增加修正的风险,因为交易者开始锁定利润。

#BitcoinFallsBelow80K ##DailyPolymarketHotspot $BTC $ETH

查看原文根据 CryptoQuant,当前比特币交易者的未实现利润达到自2025年6月以来的最高水平。

历史上,高利润水平会增加修正的风险,因为交易者开始锁定利润。

#BitcoinFallsBelow80K ##DailyPolymarketHotspot $BTC $ETH

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多88.75万 热度

5942.04万 热度

188.92万 热度

58.47万 热度

86.54万 热度

置顶

🏆 WCTC S8 风云热议:晒战绩,赢豪礼

广场发帖即参与,WCTC 限量定制周边、GT、卡券等您拿!

🎁 四大奖励赛道:

1️⃣ 组队礼: 一键分享组队,抽 100 人送 50U 体验券。

2️⃣ 大神礼: 写攻略,赢 20U GT + 官方置顶。

3️⃣ 战神礼: 晒个人 PK 战绩截图,送 WCTC 纪念 T 恤。

4️⃣ 领头羊: 晒团队战绩,热度前 10 赢全场流量推广。

👉 带话题 #WCTC交易王PK 发帖,锁定你的专属奖励!

🔗 https://www.gate.com/competition/wctc-s8

详情:https://www.gate.com/announcements/article/5090710,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://www.gate.com/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889

创作者认证申请详情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines#Gate广场五月交易分享 狂欢开启,五一红包狂撒!🧧

发帖聊行情,红包天天领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 冲榜单: Top 100 都有奖,Gate X RedBull 积木赛车礼盒、速干运动套装等您拿!

立即行动,发布你的五月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 5 月 15 日

详情:https://www.gate.com/announcements/article/50981

#BTC #ETH #GT📢 Gate 广场|5/6 Polymarket 每日热点预测

🎁 参与即有机会赢!随机抽取 5 位幸运用户,每人送 $5 代币

📝 参与方式:

1️⃣ 参与 Polymarket 预测投票并在评论区留言

2️⃣ 带 #Polymarket每日热点 发帖,分享您的判断逻辑与押注策略

👇 点击下方 Polymarket 卡片,立即参与预测

发帖挂载 Polymarket 卡片需将 App 更新至 8.17.0 及以上版本

详情:https://gate.onelink.me/Hls0/prediction?page=detail&event_ticker=415443&source=cex