emilyvuong

用户暂无简介

emilyvuong

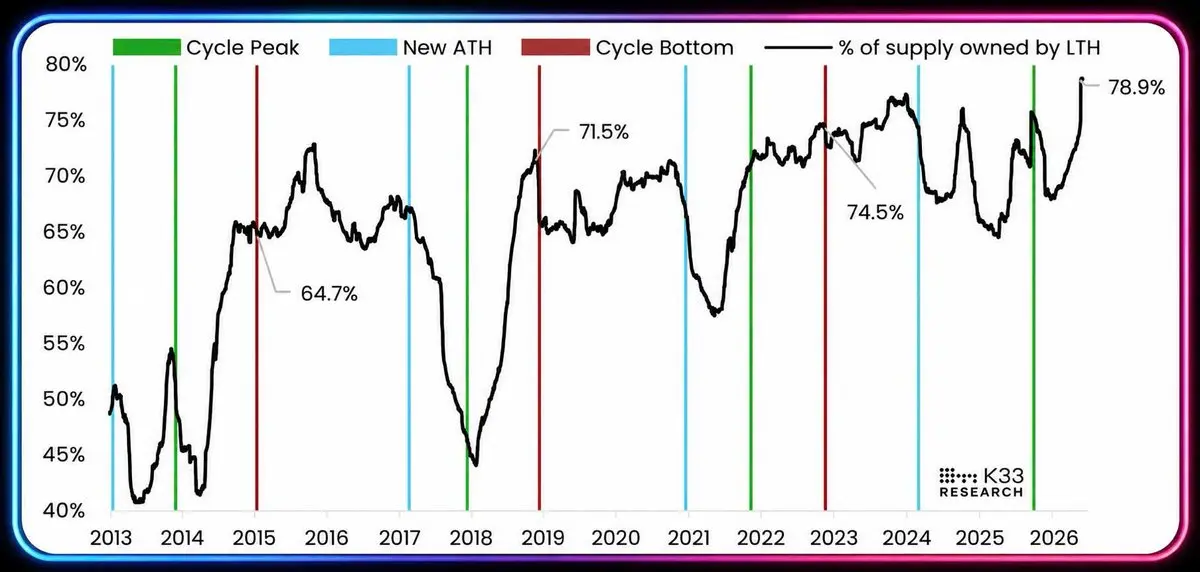

🔴比特币的流通供应中约79%目前由长期持有者(LTH)掌控——这是有史以来的最高水平。

这一比例在之前熊市底部附近的阶段曾经上升过,可以视为市场已接近下行趋势的底部信号。

🔴“持有至少两年的BTC”在2026年上半年转移的数量仅约218,500 BTC。相比之前熊市底部同期的1.18M BTC。

显然,来自LTH的抛售压力已经大大减弱,更不用说其中还有部分是为了升级安全性而换钱包。

🔴根据最新数据,LTH在本月6月累计了约125,000 BTC——这是周期内最大的一次积累之一,

如果四年周期理论仍然成立,那么牛市可能会在今年11月左右重新启动。

这一比例在之前熊市底部附近的阶段曾经上升过,可以视为市场已接近下行趋势的底部信号。

🔴“持有至少两年的BTC”在2026年上半年转移的数量仅约218,500 BTC。相比之前熊市底部同期的1.18M BTC。

显然,来自LTH的抛售压力已经大大减弱,更不用说其中还有部分是为了升级安全性而换钱包。

🔴根据最新数据,LTH在本月6月累计了约125,000 BTC——这是周期内最大的一次积累之一,

如果四年周期理论仍然成立,那么牛市可能会在今年11月左右重新启动。

BTC1.59%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴伊斯兰堡已签署谅解备忘录,和平暂时签署,但最难的部分才刚刚开始

伊朗将获得对$6B 在卡塔尔被封锁资金的接入权限,用于购买美国商品。这笔资金将分批拨付,并附带的条件是霍尔木兹海峡必须重新开放,美伊谈判也需继续取得进展。

在协议签署后,霍尔木兹海峡的油流正在回升。通过海峡的船只数量已增加至26艘,其中包括13艘进港、13艘出港。

尽管协议已签署,但却被全世界以怀疑的目光看待,因为以色列并未参与签署,并且无视第一条条款。我认为为期60天的谅解备忘录很快就会被打破,战争也有可能在2026年第三季度再次升温。

查看原文伊朗将获得对$6B 在卡塔尔被封锁资金的接入权限,用于购买美国商品。这笔资金将分批拨付,并附带的条件是霍尔木兹海峡必须重新开放,美伊谈判也需继续取得进展。

在协议签署后,霍尔木兹海峡的油流正在回升。通过海峡的船只数量已增加至26艘,其中包括13艘进港、13艘出港。

尽管协议已签署,但却被全世界以怀疑的目光看待,因为以色列并未参与签署,并且无视第一条条款。我认为为期60天的谅解备忘录很快就会被打破,战争也有可能在2026年第三季度再次升温。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴 45% 全球央行黄金储备预计在未来12个月内增加——历史最高

根据世界黄金理事会2026年央行黄金储备调查:

- 89%认为未来12个月全球央行黄金储备将增加

- 45%预计其主要机构也会增加储备——已超过2025年的43%

-> 这是有史以来最高的数字。黄金也刚刚超过美国国债,成为全球最大的储备资产。

多年来,购金速度明显加快,这不是短期现象:

- 过去4年,央行平均每年累积1000吨黄金,是前十年每年平均500吨的两倍。

最引人注目的里程碑,超过45%的数字:

央行调查结果:

- 90%指出“在危机时期表现良好”是原因

- 84%将黄金视为长期价值存储工具

- 82%出于多元化投资组合的目的

特别是“出于传统原因持有黄金”的比例从2025年的62%下降到2026年的46%——黄金已成为战略储备工具,而不再是历史遗产。

查看原文根据世界黄金理事会2026年央行黄金储备调查:

- 89%认为未来12个月全球央行黄金储备将增加

- 45%预计其主要机构也会增加储备——已超过2025年的43%

-> 这是有史以来最高的数字。黄金也刚刚超过美国国债,成为全球最大的储备资产。

多年来,购金速度明显加快,这不是短期现象:

- 过去4年,央行平均每年累积1000吨黄金,是前十年每年平均500吨的两倍。

最引人注目的里程碑,超过45%的数字:

央行调查结果:

- 90%指出“在危机时期表现良好”是原因

- 84%将黄金视为长期价值存储工具

- 82%出于多元化投资组合的目的

特别是“出于传统原因持有黄金”的比例从2025年的62%下降到2026年的46%——黄金已成为战略储备工具,而不再是历史遗产。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴 美伊已签署协议

📌 实际协议已签署,比原定计划更快:瑞士时间为周五。

签署一共进行了两次:一次是在周日的“沉默”电子签署;一次是在周三于法国凡尔赛(Versailles)的公开签署——地点是与马克龙共进晚宴。

代表团会晤(Vance - Ghalibaf)仍将于周五在瑞士举行,以就核问题进行谈判。

特朗普在G7上威胁称:如果伊朗在60天内未完成承诺,美国将“再度回到轰炸”——“we go back to bombing”。

📌 注意:媒体所提到的数字$300B 并非伊朗资产:

- 美国表示,被制裁冻结的伊朗资产在谅解备忘录(MOU)落实后将“可用以使用”。

- 3000亿美元的基金是美国承诺合作以帮助海湾国家用于重建/经济发展计划的资金——只有在60天后达成最终核协议时才有可行性。

-> 特朗普转而表示,美国“不会出一分钱”,其思路是像阿联酋这样的国家会在伊朗“表现得体”的情况下进行投资。

查看原文📌 实际协议已签署,比原定计划更快:瑞士时间为周五。

签署一共进行了两次:一次是在周日的“沉默”电子签署;一次是在周三于法国凡尔赛(Versailles)的公开签署——地点是与马克龙共进晚宴。

代表团会晤(Vance - Ghalibaf)仍将于周五在瑞士举行,以就核问题进行谈判。

特朗普在G7上威胁称:如果伊朗在60天内未完成承诺,美国将“再度回到轰炸”——“we go back to bombing”。

📌 注意:媒体所提到的数字$300B 并非伊朗资产:

- 美国表示,被制裁冻结的伊朗资产在谅解备忘录(MOU)落实后将“可用以使用”。

- 3000亿美元的基金是美国承诺合作以帮助海湾国家用于重建/经济发展计划的资金——只有在60天后达成最终核协议时才有可行性。

-> 特朗普转而表示,美国“不会出一分钱”,其思路是像阿联酋这样的国家会在伊朗“表现得体”的情况下进行投资。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴FOMC声明:沃什(2026年6月)对比鲍威尔(2026年4月),美联储的措辞已发生变化

两次会议都维持3.50%-3.75%的利率,但美联储的政策立场已改变:。

1. 经济描述:美联储开始提及生产率因素

- 4月:“经济活动以稳健的步伐扩展。就业增长仍然较低。” 联邦储备委员会

- 6月:“经济活动以稳健的步伐扩展……生产率增长和资本投资强劲。就业增长与劳动力保持同步。”

-> 反映沃什的观点:人工智能和投资正在提升“不会引发通胀的经济增长速度”(意味着帮助美国经济更快增长而不引发传统行业的通胀)。

2. 对通胀的看法:从“能源价格”转向“供应冲击”

- 4月:“通胀水平较高,部分反映了全球能源价格的近期上涨。” 联邦储备委员会

- 6月:“通胀仍然较高……部分反映了在某些行业(包括能源)推动价格上涨的供应冲击。委员会将实现价格稳定。”

-> 美联储表示通胀已不再仅仅是油价问题,而是扩展为更广泛的“供应冲击”。美联储承诺“将实现价格稳定”,与鲍威尔时期的“寻求实现”措辞截然不同。

3. 宽松偏向完全消失

4月还提到:“委员会关注其双重任务的双方面风险。” 这句话曾被三位成员(哈马克、卡什卡里、洛根)反对,因为仍暗示偏向宽松。

-> 沃什时期的美联储已删除此句,不再像鲍威尔那样“平衡双重风险”。

沃什:声明简洁,摒弃政策预期,强调个人对稳定价格的承诺,将增长与生产率挂钩——行

查看原文两次会议都维持3.50%-3.75%的利率,但美联储的政策立场已改变:。

1. 经济描述:美联储开始提及生产率因素

- 4月:“经济活动以稳健的步伐扩展。就业增长仍然较低。” 联邦储备委员会

- 6月:“经济活动以稳健的步伐扩展……生产率增长和资本投资强劲。就业增长与劳动力保持同步。”

-> 反映沃什的观点:人工智能和投资正在提升“不会引发通胀的经济增长速度”(意味着帮助美国经济更快增长而不引发传统行业的通胀)。

2. 对通胀的看法:从“能源价格”转向“供应冲击”

- 4月:“通胀水平较高,部分反映了全球能源价格的近期上涨。” 联邦储备委员会

- 6月:“通胀仍然较高……部分反映了在某些行业(包括能源)推动价格上涨的供应冲击。委员会将实现价格稳定。”

-> 美联储表示通胀已不再仅仅是油价问题,而是扩展为更广泛的“供应冲击”。美联储承诺“将实现价格稳定”,与鲍威尔时期的“寻求实现”措辞截然不同。

3. 宽松偏向完全消失

4月还提到:“委员会关注其双重任务的双方面风险。” 这句话曾被三位成员(哈马克、卡什卡里、洛根)反对,因为仍暗示偏向宽松。

-> 沃什时期的美联储已删除此句,不再像鲍威尔那样“平衡双重风险”。

沃什:声明简洁,摒弃政策预期,强调个人对稳定价格的承诺,将增长与生产率挂钩——行

- 赞赏

- 点赞

- 评论

- 转发

- 分享

还有几个小时,Kevin Warsh的第一场美联储主席会议就要开始了

历史上只有两位美联储主席在就职后的第一次FOMC会议中直接调整利率:伯南克在2006年和鲍威尔在2018年

鲍威尔在那个舞台上站了整整8年。

几乎可以确定利率不会变动,市场所期待的是对未来FOMC会议的信号。

油价正在降温,霍尔木兹海峡的战事也已接近尾声。如果这种趋势持续,通胀将随着时间逐渐缓和。

Kevin会在第一场会议中保持中立立场,还是变得鹰派?

查看原文历史上只有两位美联储主席在就职后的第一次FOMC会议中直接调整利率:伯南克在2006年和鲍威尔在2018年

鲍威尔在那个舞台上站了整整8年。

几乎可以确定利率不会变动,市场所期待的是对未来FOMC会议的信号。

油价正在降温,霍尔木兹海峡的战事也已接近尾声。如果这种趋势持续,通胀将随着时间逐渐缓和。

Kevin会在第一场会议中保持中立立场,还是变得鹰派?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

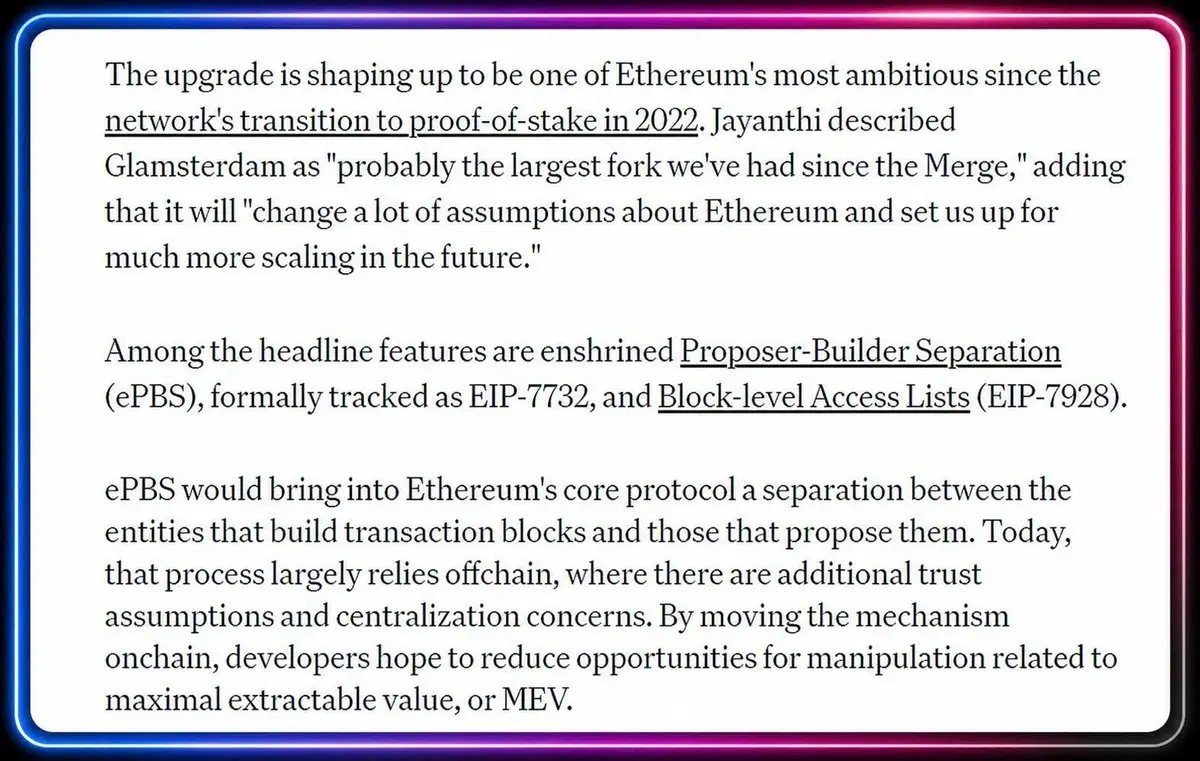

🔴以太坊已全面激活Glamsterdam的开发网,包含所有EIP升级——这是自The Merge以来最大的升级。

这只是最终阶段,之后将进行硬分叉并推向公开测试网,主网发布日期仍遥遥无期。

最初的目标是2026年6月,但可能赶不上,测试网可能会在第三季度开始,

EF曾有延期的先例,The Merge也曾多次推迟,Glamsterdam的范围比Pectra/Fusaka大得多——仅ePBS就从未在主网规模上测试过,可能会加入超过25个EIP。

Glamsterdam的技术价值:ePBS解决了集中化的MEV-Boost问题,EIP-7928开启了平行执行的道路——为扩展L1提供基础。

市场情绪略有提振,至少在经历了多次失望之后,以太坊持有者获得了一些希望。

这只是最终阶段,之后将进行硬分叉并推向公开测试网,主网发布日期仍遥遥无期。

最初的目标是2026年6月,但可能赶不上,测试网可能会在第三季度开始,

EF曾有延期的先例,The Merge也曾多次推迟,Glamsterdam的范围比Pectra/Fusaka大得多——仅ePBS就从未在主网规模上测试过,可能会加入超过25个EIP。

Glamsterdam的技术价值:ePBS解决了集中化的MEV-Boost问题,EIP-7928开启了平行执行的道路——为扩展L1提供基础。

市场情绪略有提振,至少在经历了多次失望之后,以太坊持有者获得了一些希望。

ETH1.65%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

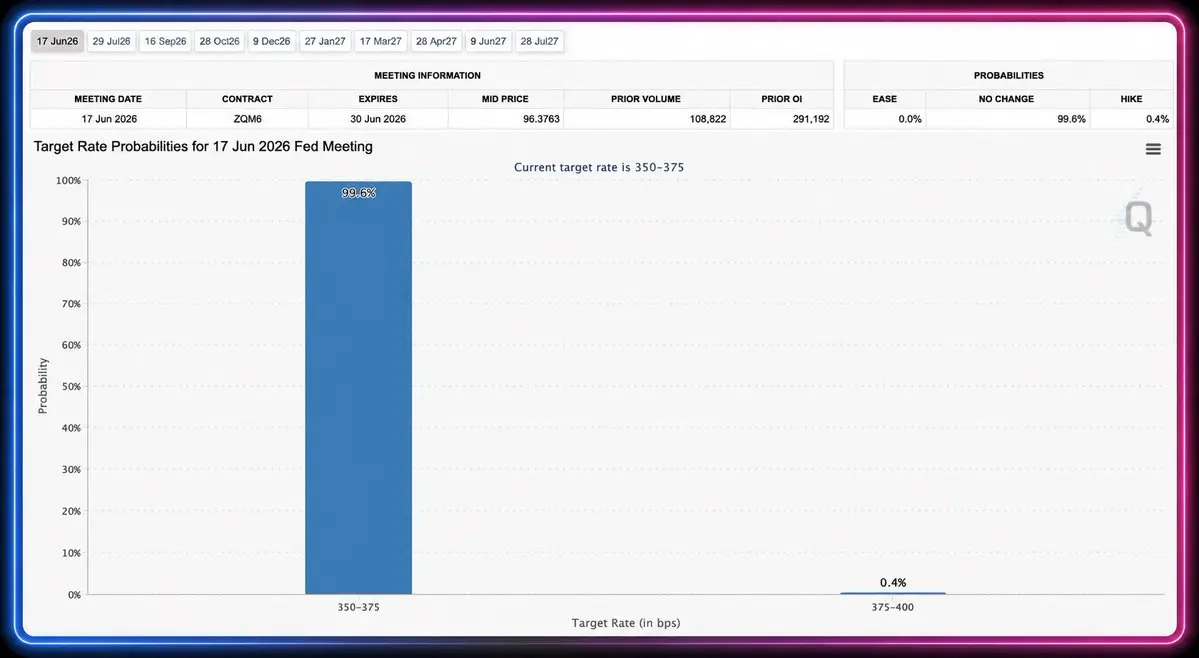

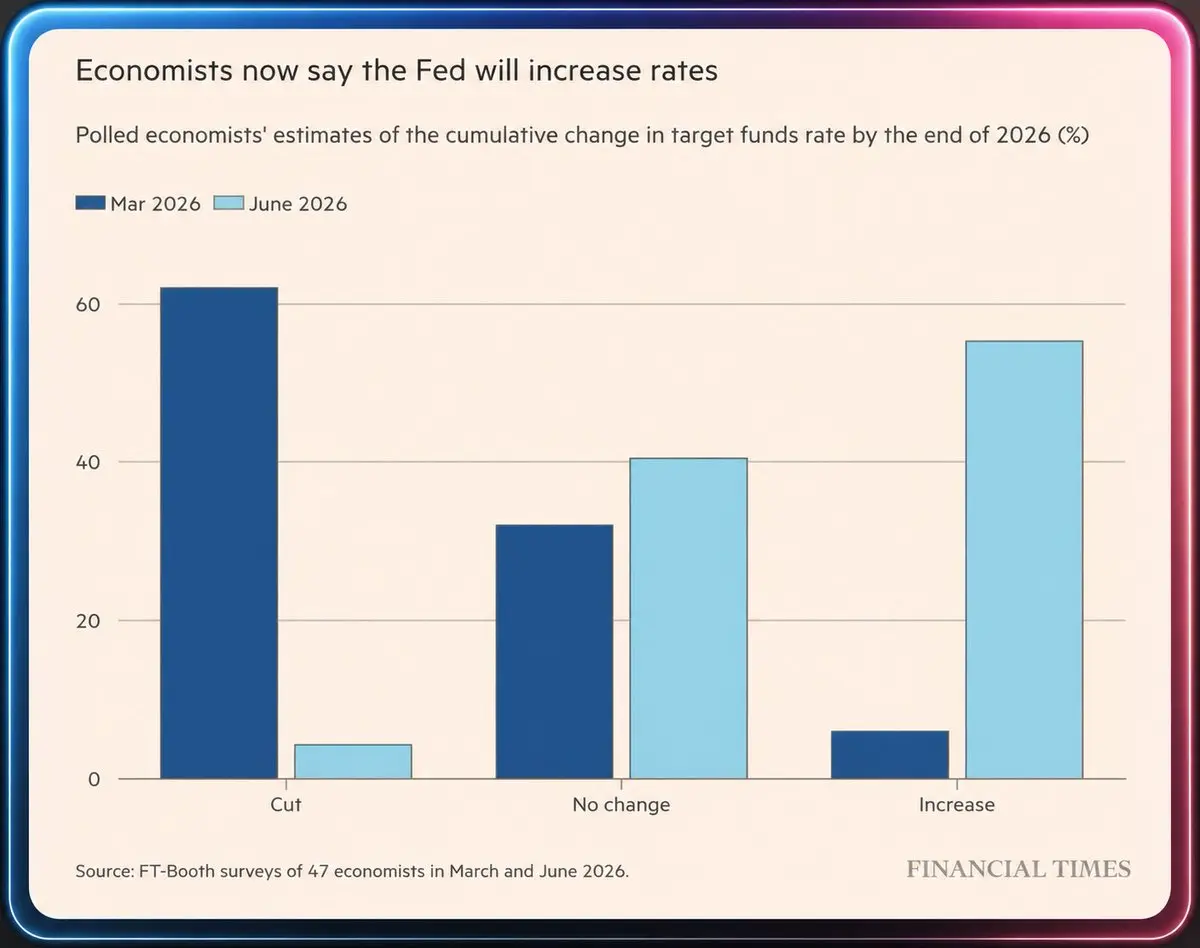

🔴仅在3个月内,市场对美联储决策的预期已完全逆转。

- 2026年3月:大多数经济学家预测美联储将在2026年底前降息(62%)。

- 2026年6月:转而预测美联储将加息(55%),预计利率将降至接近0%。

通胀回升至约3.5-3.8%,受到霍尔木兹海峡冲突的影响。与此同时,劳动力市场保持增长>2%。

不再有像3月那样的预期理由。

风险资产的估值可能很快需要更新基本假设。

查看原文- 2026年3月:大多数经济学家预测美联储将在2026年底前降息(62%)。

- 2026年6月:转而预测美联储将加息(55%),预计利率将降至接近0%。

通胀回升至约3.5-3.8%,受到霍尔木兹海峡冲突的影响。与此同时,劳动力市场保持增长>2%。

不再有像3月那样的预期理由。

风险资产的估值可能很快需要更新基本假设。

- 赞赏

- 1

- 评论

- 转发

- 分享

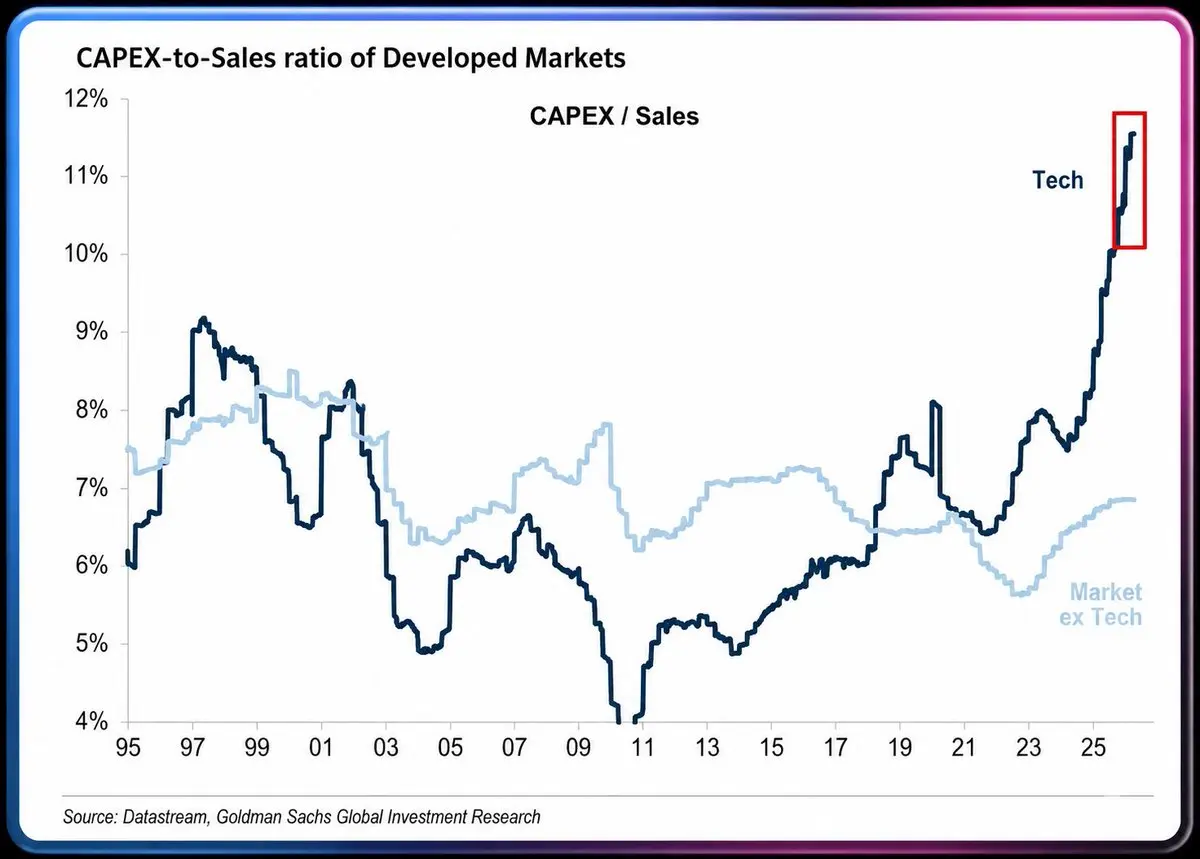

🔴科技股在发达市场的资本支出/收入比例已达到11.5%——历史最高水平。

而市场的其他部分仅约为7.0%。AI正式不再是市场的短期热潮,而已成为历史上最大的基础设施投资周期。

巨头科技公司在基础设施上的支出远远超过传统行业。互联网时代的利润正被反向注入到AI时代的基础之中。

查看原文而市场的其他部分仅约为7.0%。AI正式不再是市场的短期热潮,而已成为历史上最大的基础设施投资周期。

巨头科技公司在基础设施上的支出远远超过传统行业。互联网时代的利润正被反向注入到AI时代的基础之中。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

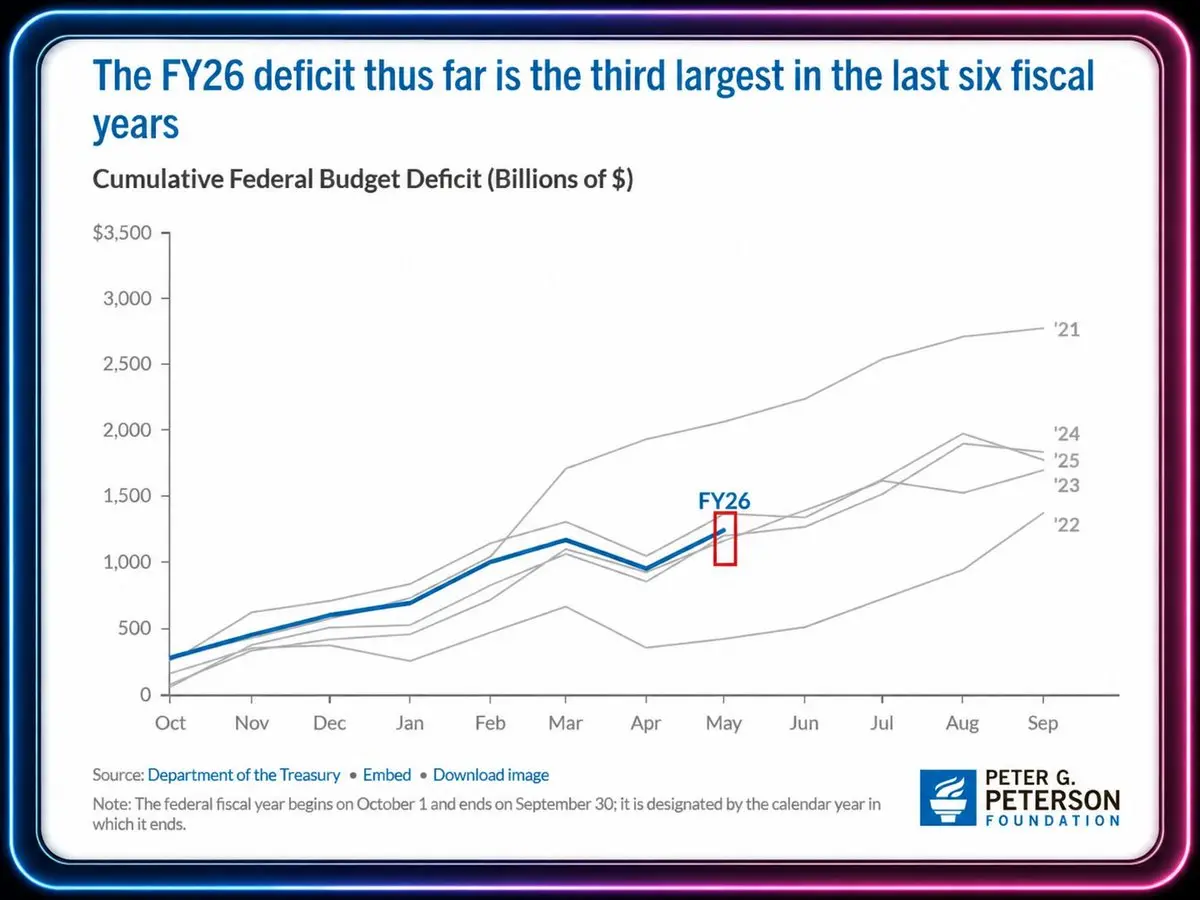

🇺🇸 美国FY26预算赤字处于历史第三高水平

🔴在财年头八个月,美国的预算赤字已达1.2万亿美元——历史第三高。这一数字仅次于FY21(新冠疫情期间大规模货币刺激)和FY24。

而且距离财年结束还有4个月(9月30日)。在2021财年,巨额赤字的原因是美国推出了紧急救助方案以应对疫情。

🔴今年的巨大赤字发生在没有明显危机的背景下。赤字由三大因素支撑:支出增加 + 税收增长跟不上 + 高利率推高债务成本,带来风险。

🔴持续的赤字使美联储面临更长时间维持高利率的压力,但同时财政部必须发行大量债务。市场流动性比以往任何时候都更加复杂。

查看原文🔴在财年头八个月,美国的预算赤字已达1.2万亿美元——历史第三高。这一数字仅次于FY21(新冠疫情期间大规模货币刺激)和FY24。

而且距离财年结束还有4个月(9月30日)。在2021财年,巨额赤字的原因是美国推出了紧急救助方案以应对疫情。

🔴今年的巨大赤字发生在没有明显危机的背景下。赤字由三大因素支撑:支出增加 + 税收增长跟不上 + 高利率推高债务成本,带来风险。

🔴持续的赤字使美联储面临更长时间维持高利率的压力,但同时财政部必须发行大量债务。市场流动性比以往任何时候都更加复杂。

- 赞赏

- 1

- 评论

- 转发

- 分享

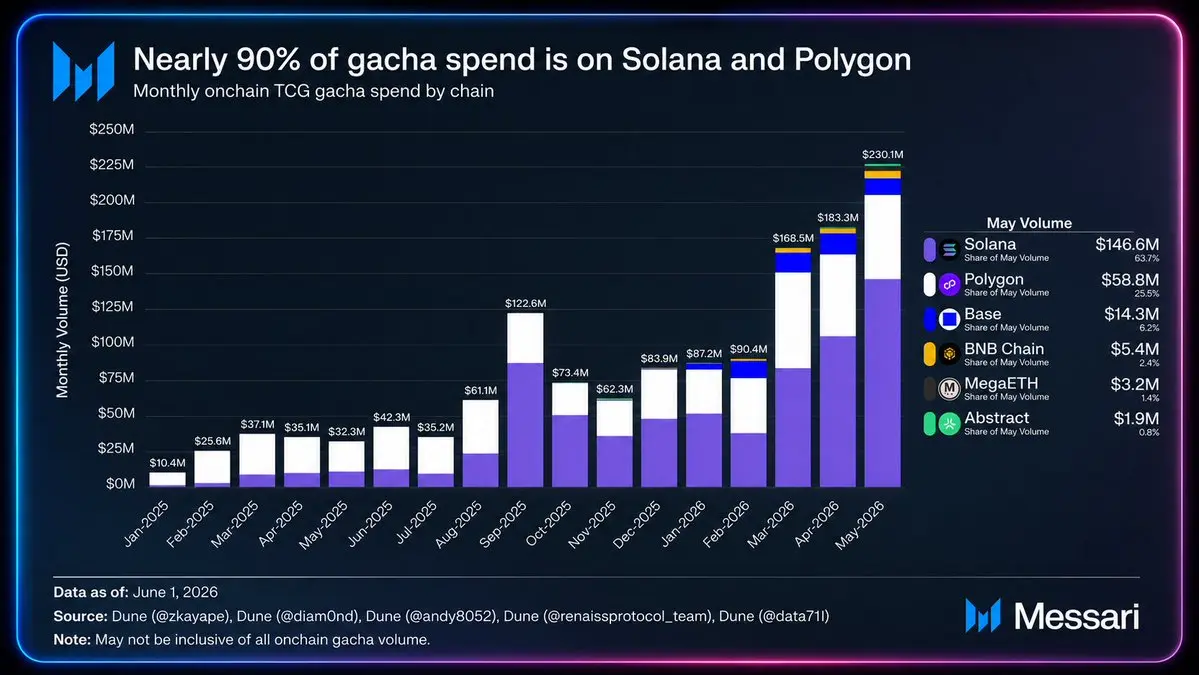

🔴链上卡牌收集(TCG Gacha):月收入2.3亿美元,直至RWA下一潜力细分市场?

在2026年5月,用户仅为在链上卡牌游戏中抽卡而花费$230M 。这个数字在短短17个月内增长了约22倍,从2025年1月的1040万美元起。

链上卡牌收集的各链路消费支出数据呈现出更全面的全景:

- Solana占63.7%(1.466亿美元)

- Polygon占25.5%(5880万美元)

-> 仅这2条链就合计占据了接近90%的整个市场。其余部分是Base、BNB Chain、MegaETH、Abstract,它们在瓜分剩下11%的份额。

🔴为什么Solana会称霸?

Gacha是一种小额、高频的交易模式,而不是DeFi模式。用户可以在一次会话中抽几十次。

-> 在这种结构下,交易手续费和速度是决定性因素。Solana也正是为TCG Gacha而生:手续费几乎为0,finality不到1秒,当前市场上最顺滑的链上钱包UX。

🔴Polygon能守住25%的份额靠的是什么?

没有技术上的优势,Polygon赢在起步更早——许多大型TCG已经在2021–2023年期间在这里搭建,当时它几乎是低成本EVM游戏的唯一选择。

-> 用户基础已逐步积累,游戏已部署,智能合约已上线。切换到其他链成本高、风险也更大。Polygon并不是2026年最好的链——但它来得更早,而一旦转向其他网络,风险又高

查看原文在2026年5月,用户仅为在链上卡牌游戏中抽卡而花费$230M 。这个数字在短短17个月内增长了约22倍,从2025年1月的1040万美元起。

链上卡牌收集的各链路消费支出数据呈现出更全面的全景:

- Solana占63.7%(1.466亿美元)

- Polygon占25.5%(5880万美元)

-> 仅这2条链就合计占据了接近90%的整个市场。其余部分是Base、BNB Chain、MegaETH、Abstract,它们在瓜分剩下11%的份额。

🔴为什么Solana会称霸?

Gacha是一种小额、高频的交易模式,而不是DeFi模式。用户可以在一次会话中抽几十次。

-> 在这种结构下,交易手续费和速度是决定性因素。Solana也正是为TCG Gacha而生:手续费几乎为0,finality不到1秒,当前市场上最顺滑的链上钱包UX。

🔴Polygon能守住25%的份额靠的是什么?

没有技术上的优势,Polygon赢在起步更早——许多大型TCG已经在2021–2023年期间在这里搭建,当时它几乎是低成本EVM游戏的唯一选择。

-> 用户基础已逐步积累,游戏已部署,智能合约已上线。切换到其他链成本高、风险也更大。Polygon并不是2026年最好的链——但它来得更早,而一旦转向其他网络,风险又高

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🇺🇸🇮🇷美国 - 伊朗达成和平协议,签署仪式预计于6月19日在瑞士举行

巴基斯坦总理谢巴兹·谢里夫宣布美国和伊朗已达成和平协议

双方宣布立即且永久停止在所有战线上,包括黎巴嫩的军事行动。

正式签署仪式预计于6月19日星期五在瑞士举行。

查看原文巴基斯坦总理谢巴兹·谢里夫宣布美国和伊朗已达成和平协议

双方宣布立即且永久停止在所有战线上,包括黎巴嫩的军事行动。

正式签署仪式预计于6月19日星期五在瑞士举行。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴 投机资金正在押注 278亿美元 于美元多头仓位——这是自2025年初以来的最高水平。

有趣的是市场的偏好变化如此迅速。从-$25B 空头在2026年初转变为+278亿美元多头,仅仅几个月的时间。

这是过去三年中最迅速且最强烈的仓位转移。

用来解释这种转变的常见叙述是:

- 美联储尚未显示出提前加息的迹象 -> 美元利差仍然具有吸引力

- 美国经济表现优于欧盟、日本、中国

- 地缘政治紧张局势下,现金仍然是王者。

这些是媒体所提及的内容,我认为真正的动力在于套利交易(欧元和日元的利率仍低于美元),对冲风险因为地缘政治风险,其余的则是基金简单地买入,因为美元涨得太快,而没有什么基本面因素。

查看原文有趣的是市场的偏好变化如此迅速。从-$25B 空头在2026年初转变为+278亿美元多头,仅仅几个月的时间。

这是过去三年中最迅速且最强烈的仓位转移。

用来解释这种转变的常见叙述是:

- 美联储尚未显示出提前加息的迹象 -> 美元利差仍然具有吸引力

- 美国经济表现优于欧盟、日本、中国

- 地缘政治紧张局势下,现金仍然是王者。

这些是媒体所提及的内容,我认为真正的动力在于套利交易(欧元和日元的利率仍低于美元),对冲风险因为地缘政治风险,其余的则是基金简单地买入,因为美元涨得太快,而没有什么基本面因素。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

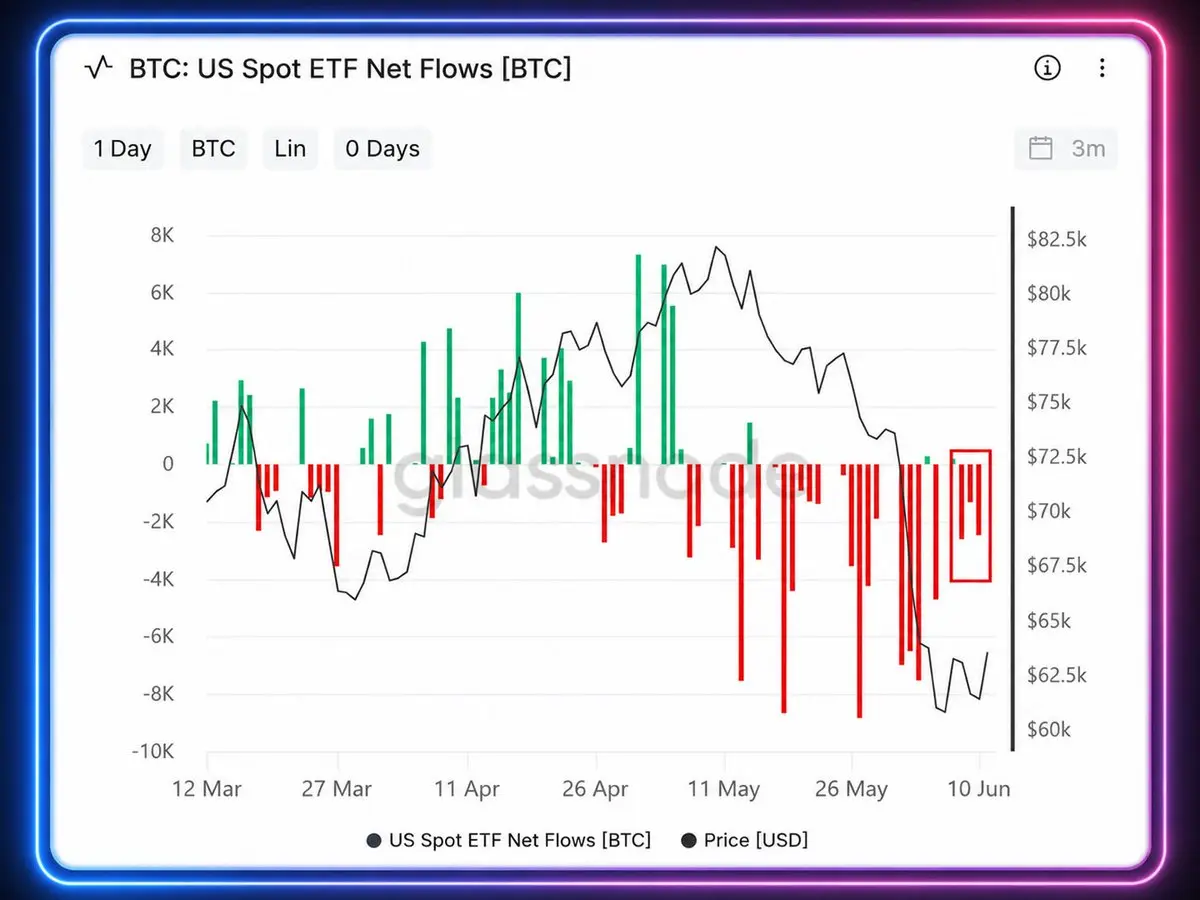

🔴 ETF 比特币正经历有史以来最大规模的抛售

在6月,美国本土现货ETF比特币基金净流出 -$2.1B——甚至还要超过两周才到月底。

仅仅是 $IBIT:

- 连续5周资金流出——自2025年10月以来最长的连续周期。那5周内资金已净流出 -$4.2B

- 2026年年初至今:-$412M -,首次出现年度负增长,

在之前的两次牛市中,IBIT曾吸引资金 +$36.8B(2024年)和 +$24.8B(2025年)。

曾经是比特币支撑力量的ETF资金也开始撤离。

在6月,美国本土现货ETF比特币基金净流出 -$2.1B——甚至还要超过两周才到月底。

仅仅是 $IBIT:

- 连续5周资金流出——自2025年10月以来最长的连续周期。那5周内资金已净流出 -$4.2B

- 2026年年初至今:-$412M -,首次出现年度负增长,

在之前的两次牛市中,IBIT曾吸引资金 +$36.8B(2024年)和 +$24.8B(2025年)。

曾经是比特币支撑力量的ETF资金也开始撤离。

BTC1.59%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

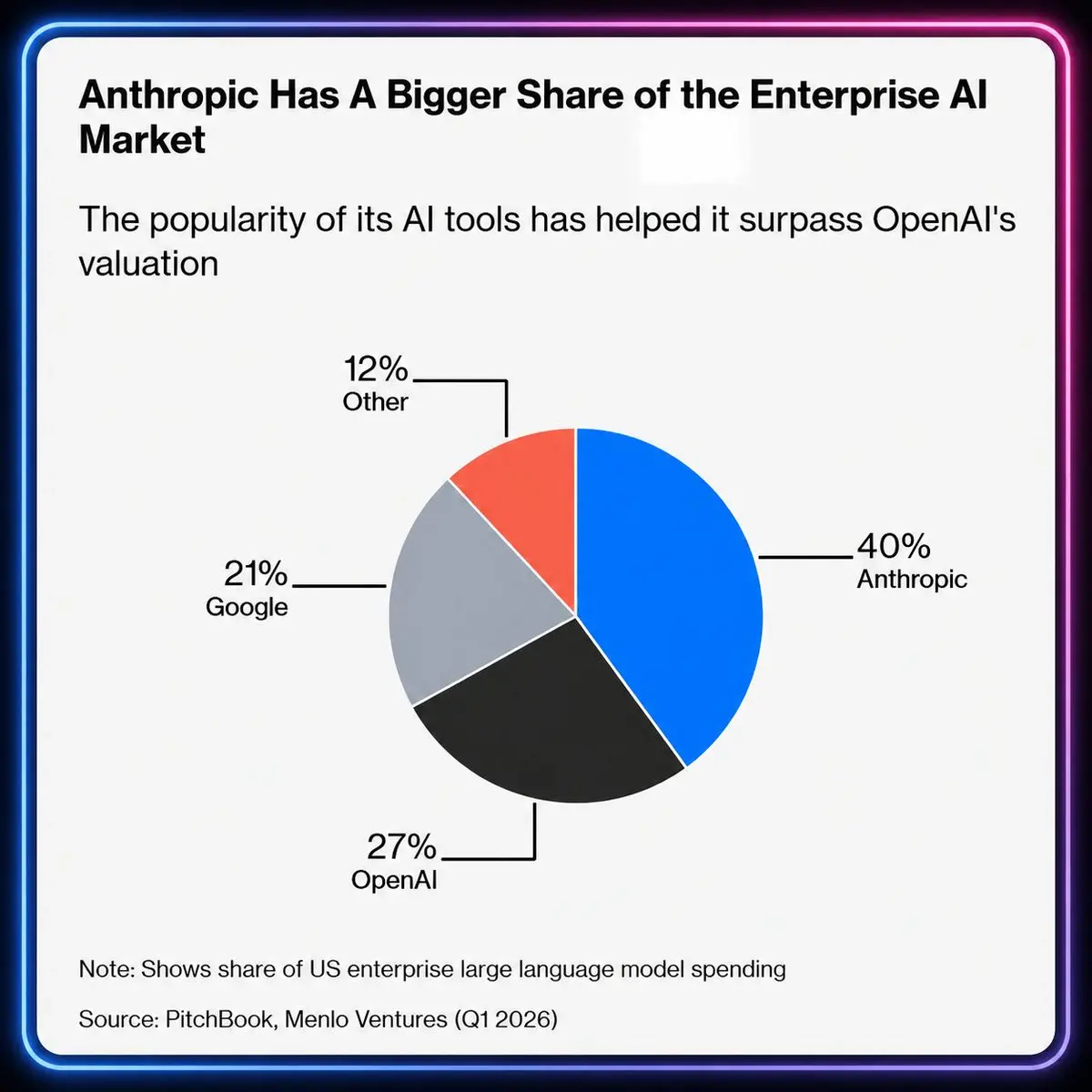

🔴企业AI2026的画面已经完全改变

2026年第一季度,Anthropic占据美国企业AI总支出的40%。

而曾定义整个行业的OpenAI仅剩27%。

谷歌凭借全部的GCP、Workspace、Gemini一体化基础设施:21%。

2023年,OpenAI几乎垄断了企业AI。现在,OpenAI必须考虑降低Token价格以夺回Anthropic的市场份额。

最令人困惑的是,谷歌在AI竞赛中却落后了。谷歌拥有一切“理应赢”的条件:

- 早早参与AI竞争

- 全球最大的云基础设施

- 数亿企业账户在使用Workspace,Gemini已嵌入整个系统。

然而,谷歌仍然排名第三——落后于两家没有云、没有操作系统、缺乏许多初始优势的公司。

查看原文2026年第一季度,Anthropic占据美国企业AI总支出的40%。

而曾定义整个行业的OpenAI仅剩27%。

谷歌凭借全部的GCP、Workspace、Gemini一体化基础设施:21%。

2023年,OpenAI几乎垄断了企业AI。现在,OpenAI必须考虑降低Token价格以夺回Anthropic的市场份额。

最令人困惑的是,谷歌在AI竞赛中却落后了。谷歌拥有一切“理应赢”的条件:

- 早早参与AI竞争

- 全球最大的云基础设施

- 数亿企业账户在使用Workspace,Gemini已嵌入整个系统。

然而,谷歌仍然排名第三——落后于两家没有云、没有操作系统、缺乏许多初始优势的公司。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴美–伊:迄今为止最接近达成的协议

今天上午,Mehr 公布了据称包含在美–伊协议中的 14 条条款,包括:

- 全面停火

- 美国撤出该地区部队,并在 30 天内重新开放霍尔木兹海峡

- 美国划拨 $24B 并支持伊朗重建,至少 $300B。

-> 特朗普随即否认,称伊朗提出的条款与已通过书面文本达成一致的内容无关。

JD Vance 也强调,伊朗被冻结的资产在签署协议后不会立即获批解冻。

随后,伊朗外长 Abbas Araghchi 表示,该协议“从未如此接近”,但称媒体应在协议文本完成之前停止对内容进行猜测。

巴基斯坦总理 Shehbaz Sharif 也证实,最终一份和平文件已达成一致,巴基斯坦正与双方协同,以完成下一步程序。

CBS 此前报道称,该协议或将在 G7 期间的下周签署。

油价下跌约 2%,回到约 $84/桶,因传出积极的谈判信号。

查看原文今天上午,Mehr 公布了据称包含在美–伊协议中的 14 条条款,包括:

- 全面停火

- 美国撤出该地区部队,并在 30 天内重新开放霍尔木兹海峡

- 美国划拨 $24B 并支持伊朗重建,至少 $300B。

-> 特朗普随即否认,称伊朗提出的条款与已通过书面文本达成一致的内容无关。

JD Vance 也强调,伊朗被冻结的资产在签署协议后不会立即获批解冻。

随后,伊朗外长 Abbas Araghchi 表示,该协议“从未如此接近”,但称媒体应在协议文本完成之前停止对内容进行猜测。

巴基斯坦总理 Shehbaz Sharif 也证实,最终一份和平文件已达成一致,巴基斯坦正与双方协同,以完成下一步程序。

CBS 此前报道称,该协议或将在 G7 期间的下周签署。

油价下跌约 2%,回到约 $84/桶,因传出积极的谈判信号。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

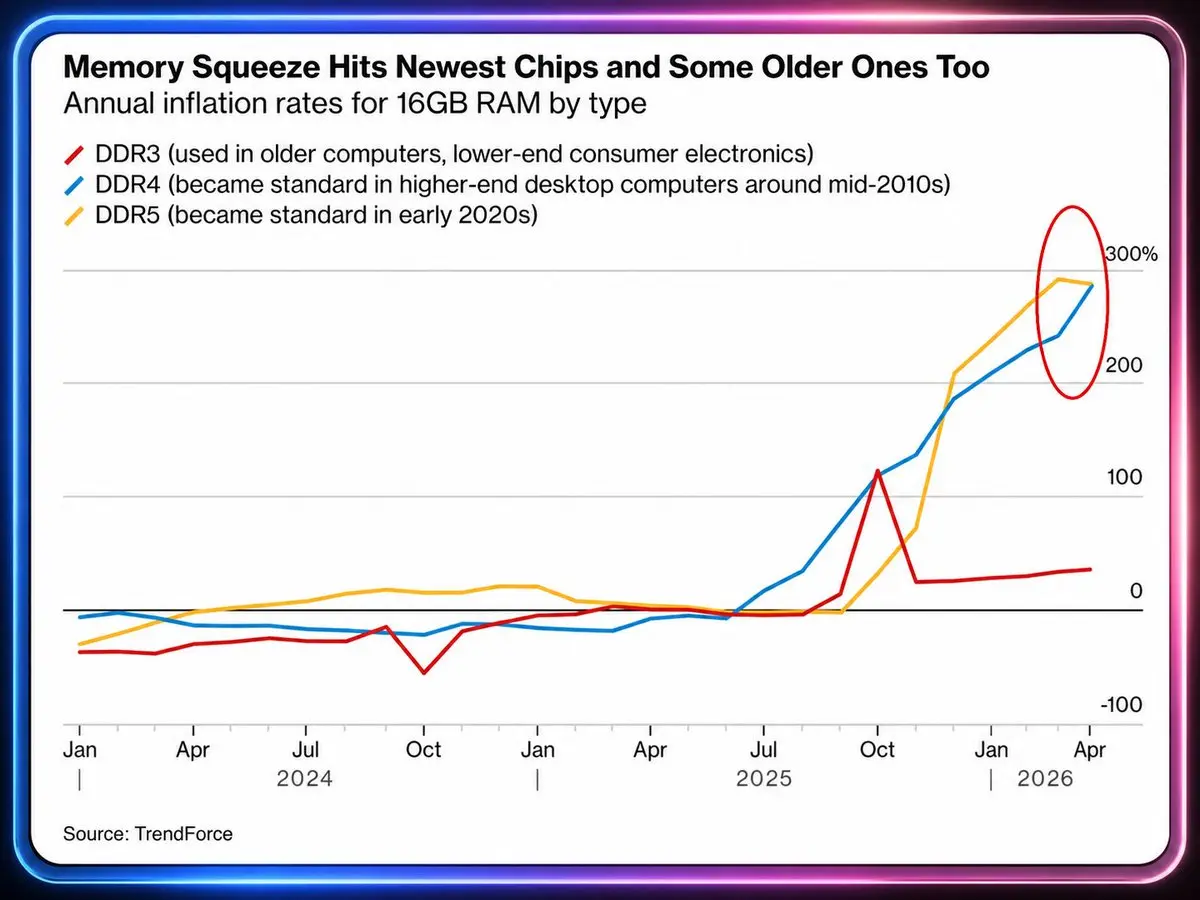

据彭博社报道,16GB DDR4 和 DDR5 内存的价格通胀已接近 300% 同比增长,因为全球内存供应被人工智能数据中心大量消耗。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔥@CantonNetwork 融资3.55亿美元:RWA 继续成为吸引资金进入加密货币的故事

📌数字资产(Digital Asset),Canton Network 背后的公司,刚刚在由 a16z crypto 领投的融资轮中募集了$355M 。参投方还包括 HSBC、BNP Paribas、ABN Amro、SBI Group、SoFi、Apollo、ADIA、Tradeweb、Broadridge、CME Ventures、S&P Global、Coinbase Ventures、Polychain、Citadel Securities 和 Optiver。

📌从投资者名单来看,Canton 正在把传统金融巨头拉进加密领域:银行、基金、交易所、做市商、托管机构以及加密风投(VCs)。

📌Canton 不像当前的其他 L1 仍在兜售“去中心化的梦想”。Digital Asset 表示,Canton 目前拥有超过 700 名生态系统成员,目标是将受监管的资产、应用与工作流程上链。

📌最大的拼图是 DTCC。到 2025 年底,DTCC 和 Digital Asset 将宣布合作:把在 DTC 上托管的部分美国国债进行代币化,并部署到 Canton Network 上。计划是在 2026 年上半年于受控的生产环境中先跑 MVP,随后再根据客户需求扩展规模。

查看原文📌数字资产(Digital Asset),Canton Network 背后的公司,刚刚在由 a16z crypto 领投的融资轮中募集了$355M 。参投方还包括 HSBC、BNP Paribas、ABN Amro、SBI Group、SoFi、Apollo、ADIA、Tradeweb、Broadridge、CME Ventures、S&P Global、Coinbase Ventures、Polychain、Citadel Securities 和 Optiver。

📌从投资者名单来看,Canton 正在把传统金融巨头拉进加密领域:银行、基金、交易所、做市商、托管机构以及加密风投(VCs)。

📌Canton 不像当前的其他 L1 仍在兜售“去中心化的梦想”。Digital Asset 表示,Canton 目前拥有超过 700 名生态系统成员,目标是将受监管的资产、应用与工作流程上链。

📌最大的拼图是 DTCC。到 2025 年底,DTCC 和 Digital Asset 将宣布合作:把在 DTC 上托管的部分美国国债进行代币化,并部署到 Canton Network 上。计划是在 2026 年上半年于受控的生产环境中先跑 MVP,随后再根据客户需求扩展规模。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

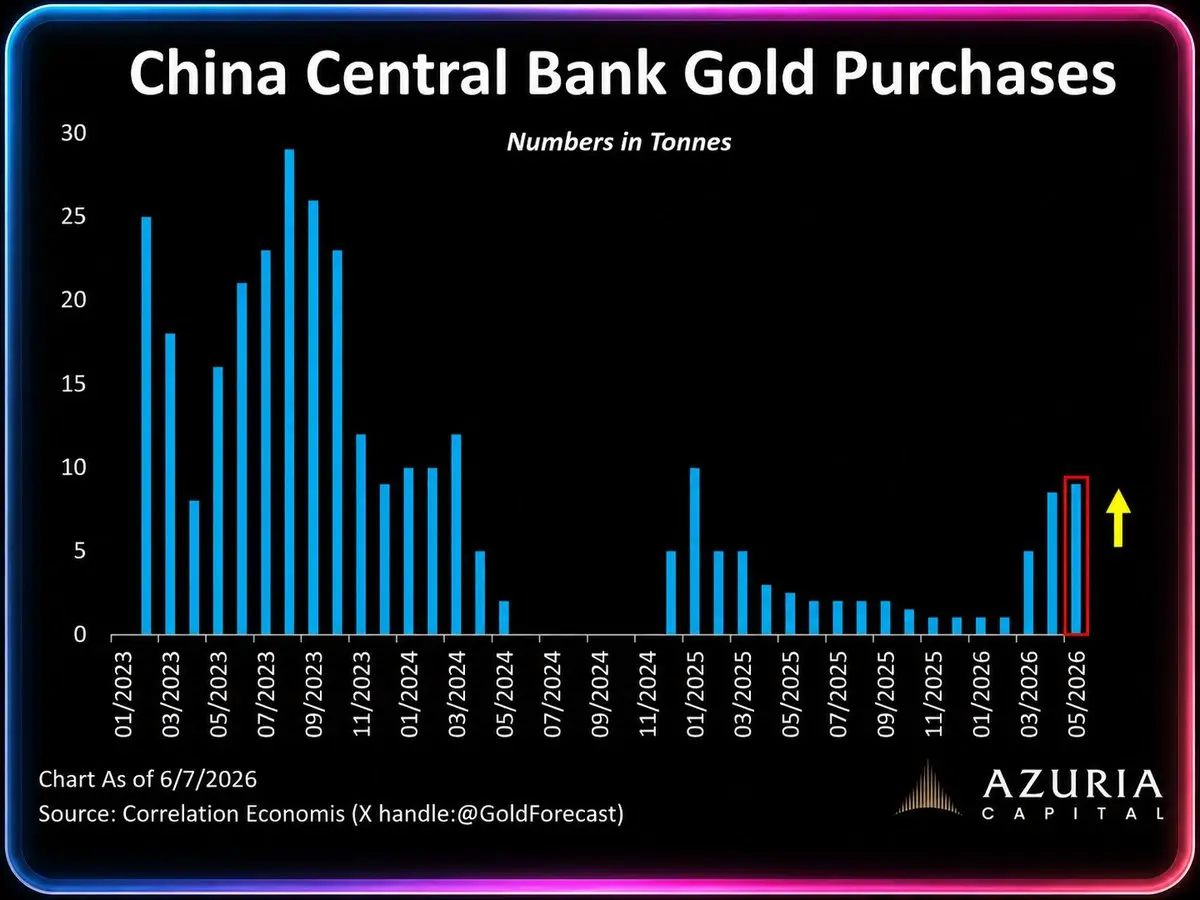

🇨🇳 中国继续加速增持黄金。

北京在5月再购入10吨黄金——这是自 tháng 01/2025 以来最大的单月采购量。

这表明中国连续第3个月实现黄金净买入。

查看原文北京在5月再购入10吨黄金——这是自 tháng 01/2025 以来最大的单月采购量。

这表明中国连续第3个月实现黄金净买入。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

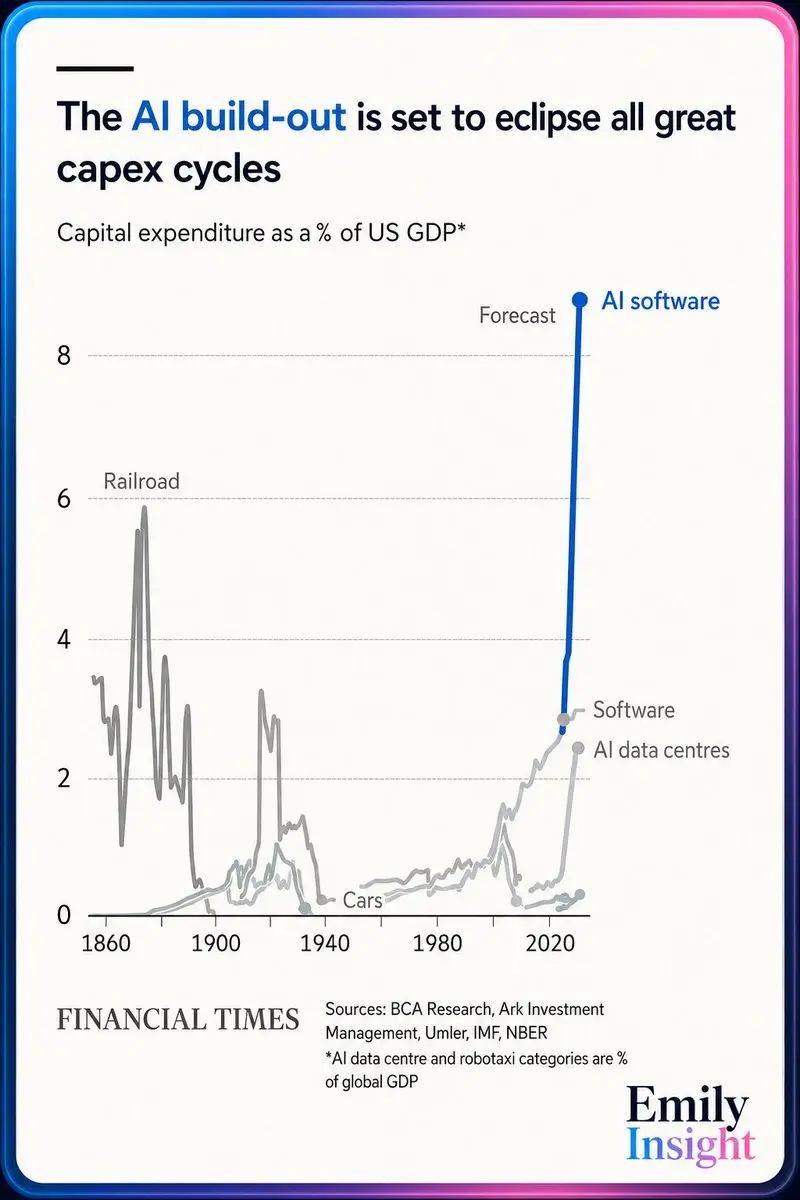

🔥AI热潮远远超过历史上任何资本支出周期

📌目前,互联网泡沫已无法与AI热潮相提并论。根据《金融时报》的预测,AI软件的资本支出可能达到美国GDP的9%——这是华尔街史无前例的数字。

📌实际上,互联网泡沫在资本吸引比例上并不占很大比重,历史上发生的其他热潮甚至远远超过互联网泡沫,只是没有被很多人提及:

🔸 19世纪80年代的铁路:峰值约占美国GDP的5-6%,是AI之前最大的基础设施周期。

🔸 20世纪20年代的电气化:吸引资金用于发电厂、电网、电气设备和工业生产。

🔸 20世纪20年代的汽车:峰值约占GDP的2-3%,带动工厂、钢铁、橡胶、石油、道路和消费信贷。

🔸 二战后/2000年代的房市繁荣:住宅投资曾超过6%的GDP,显示实物资产也能在极大规模上吸引资金。

🔸 1990年代末的电信/互联网建设:光缆、通信网络和互联网基础设施曾吸引约1%的美国GDP资金。

🔸 2010年代的页岩油热潮:资金流入油井钻探、矿山服务和能源物流。

📌 目前,AI数据中心的基础设施已占全球GDP的约2.5%,而AI软件的预测将占美国GDP的9%。互联网泡沫甚至都不值得一提。

查看原文📌目前,互联网泡沫已无法与AI热潮相提并论。根据《金融时报》的预测,AI软件的资本支出可能达到美国GDP的9%——这是华尔街史无前例的数字。

📌实际上,互联网泡沫在资本吸引比例上并不占很大比重,历史上发生的其他热潮甚至远远超过互联网泡沫,只是没有被很多人提及:

🔸 19世纪80年代的铁路:峰值约占美国GDP的5-6%,是AI之前最大的基础设施周期。

🔸 20世纪20年代的电气化:吸引资金用于发电厂、电网、电气设备和工业生产。

🔸 20世纪20年代的汽车:峰值约占GDP的2-3%,带动工厂、钢铁、橡胶、石油、道路和消费信贷。

🔸 二战后/2000年代的房市繁荣:住宅投资曾超过6%的GDP,显示实物资产也能在极大规模上吸引资金。

🔸 1990年代末的电信/互联网建设:光缆、通信网络和互联网基础设施曾吸引约1%的美国GDP资金。

🔸 2010年代的页岩油热潮:资金流入油井钻探、矿山服务和能源物流。

📌 目前,AI数据中心的基础设施已占全球GDP的约2.5%,而AI软件的预测将占美国GDP的9%。互联网泡沫甚至都不值得一提。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多94.7万 热度

37.59万 热度

90.34万 热度

182.21万 热度

8.63万 热度

置顶

📢 广场新一轮红包雨来袭,新人 100% 必中!

聊世界杯狂撒红包,单帖最高爆出 10U ETH!

🎁 限时福利

✅ 新人礼:首次发帖 100% 必中红包!

✅ 发帖奖:涵盖 ETH、GT、Meme 币、仓位体验券,多发多得!

✅ 冲榜单:赢世界杯限量礼盒、WCTC 限定 T 恤 及最高 $1,000U!

立即行动,晒出您的世界杯赛事预测与战绩

👉️ https://www.gate.com/post

详情:https://www.gate.com/announcements/article/100168

#BTC #ETH #GT那笔改变你认知的交易,值得被看见。

🚀 #我的Gate交易时刻 正式开启!

分享你的交易故事、市场判断与投资认知,瓜分 $30,000+ 奖池 💰

🏆 单人最高 1,000 USDT ,Top 50 优质内容均有奖励

📍 X 平台参与方式

1️⃣ 关注 @Gate__Square 并转发活动推文

2️⃣ 带话题 #我的Gate交易时刻 并 @Gate__Square 发布原创内容

立刻参与:https://x.com/Gate__Square/status/2064637002558120257

📍 Gate广场参与方式

1️⃣ 在 Gate 广场带话题:#我的Gate交易时刻 发布原创内容。

立刻参与:https://www.gate.com/post

⚠️X 平台与 Gate 广场奖池独立评选,双平台发布,双重奖励

📅 2026.06.10 – 2026.06.23

👇 活动规则与报名入口:https://www.gate.com/zh/announcements/article/51617⚽ 预测世界杯,瓜分 $40,000!Gate 懂王集结令!

2026世界杯燃爆今夏,来 Gate 广场当预言家,豪华奖池等您来战!

💥 两步轻松参与:

1️⃣ 带 #广场预测世界杯赢40000U 发帖,或分享官方活动至广场发帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 发帖内容可围绕赛事结果预测、赛事胜率分析、交易策略/截图分享等。

💰 三重大奖等您拿:

1️⃣ 日奖:每天评选 10 位“单日预测王”瓜分 $500!

2️⃣ 周奖:每周狂抽 50 名幸运分享锦鲤瓜分 $1,000!

3️⃣ 榜单奖:冲进周/月度排行榜,斩获 Gate 世界杯限量球衣礼盒、预测市场体验券!

详情:https://www.gate.com/announcements/article/51597📢 Gate 广场认证创作者招募中,入驻瓜分每月 $20,000 创作大奖!

📌 参与方式

站内创作者: 成功申请“创作者认证徽章”即可自动参与。

新入驻创作者: 需填写入驻表单申请 👉️ https://www.gate.com/questionnaire/7698

🎁 创作者福利

1️⃣ 首帖见面礼: 新入驻/回归创作者发首帖,即得 $50U 奖励!

2️⃣ 周度发帖奖: 完成周发帖任务,轻松瓜分 $10,000 奖池!

3️⃣ 月度创作奖: 赛道更多样,完成月度任务瓜分 $1,600 GT 奖池!

4️⃣ 专属推广任务:进入专属创作者社群,享专属推广任务和节日礼包!

让您的优质内容被更多人看到,携手共建高质量创作者社区!

活动细节:https://www.gate.com/announcements/article/51536Gate 正式上线 Polymarket 世界杯专区 ⚽

升级 Gate App 至 v8.22,即可在预测市场进入世界杯专区,一站式查看赛程、积分及相关预测事件,让赛事关注与市场参与更加顺畅。

三大核心专区:

📌 赛程:完整小组赛对阵信息

📊 积分:实时积分排名与晋级形势

🎯 事件:世界杯相关预测市场

同步推出赛事日历与提醒功能,赛事日历以时间轴形式呈现每日全部比赛安排。

进入预测市场,聚焦每一场关键对决!

🔥 Gate 绿茵预言家,世界杯竞猜狂欢季同步开启!

参与 104 场赛事预测,瓜分超 500,000 USDT 奖励 👉 https://www.gate.com/zh/announcements/article/51525

了解更多:https://www.gate.com/announcements/article/51570