المؤلف: جاسبر دي ميري

الترجمة: شينتشاو TechFlow

مقدمة

يدفع السيولة دورة العملات المشفرة، بينما تباطأت بشكل واضح تدفقات الأموال عبر العملات المستقرة وصناديق المؤشرات المتداولة (ETF) وصناديق الأصول الرقمية (DAT).

لا تزال السيولة العالمية قوية، لكن ارتفاع معدل التمويل الليلي بضمان (SOFR) يجعل الأموال تتجه نحو السندات الحكومية بعيدًا عن سوق العملات المشفرة.

حاليًا، تمر العملات المشفرة بمرحلة التمويل الذاتي، حيث يدور رأس المال داخليًا في انتظار تدفقات جديدة للعودة.

تحدد السيولة كل دورة من دورات العملات المشفرة. على المدى الطويل، قد تكون التطبيقات التقنية هي القوة الدافعة الأساسية وراء قصة العملات المشفرة، لكن التغيرات الحقيقية في الأسعار تتوقف على تدفقات الأموال. في الأشهر الماضية، تراجع زخم تدفقات الأموال. في ثلاثة قنوات رئيسية لدخول رأس المال إلى النظام البيئي للعملات المشفرة — العملات المستقرة، وصناديق المؤشرات المتداولة (ETF)، وصناديق الأصول الرقمية (DATs) — تراجع تدفق الأموال، مما يجعل العملات المشفرة في مرحلة التمويل الذاتي وليس مرحلة التوسع.

على الرغم من أن التطبيقات التقنية مهمة، إلا أن السيولة هي المفتاح الذي يدفع ويحدد كل دورة من دورات العملات المشفرة. هذا لا يتعلق فقط بعمق السوق، بل يتعلق أيضًا بتوفر الأموال نفسها. عندما يتوسع عرض النقود العالمي أو ينخفض سعر الفائدة الحقيقي، لا مفر من أن تبحث السيولة الزائدة عن الأصول ذات المخاطر، وكانت العملات المشفرة، خاصة خلال دورة 2021، من أكبر المستفيدين.

في الدورات السابقة، كانت السيولة تدخل مجال الأصول الرقمية بشكل رئيسي عبر العملات المستقرة، التي تعتبر قناة الدخول الأساسية للعملة القانونية. ومع نضوج الصناعة، أصبحت القنوات الثلاث الرئيسية للسيولة عوامل حاسمة في تحديد تدفقات رأس المال الجديدة إلى العملات المشفرة:

- صناديق الأصول الرقمية (DATs): الصناديق والهيكليات الربحية المرمزة التي تربط الأصول التقليدية بالسيولة على السلسلة.

- العملات المستقرة: تمثل شكل السيولة القانونية على السلسلة، وتوفر ضمانات أساسية للرافعة المالية والنشاطات التجارية.

- صناديق المؤشرات المتداولة (ETF): بوابات للوصول إلى تعرضات البيتكوين والإيثيريوم للمستثمرين السلبيين والمؤسسات.

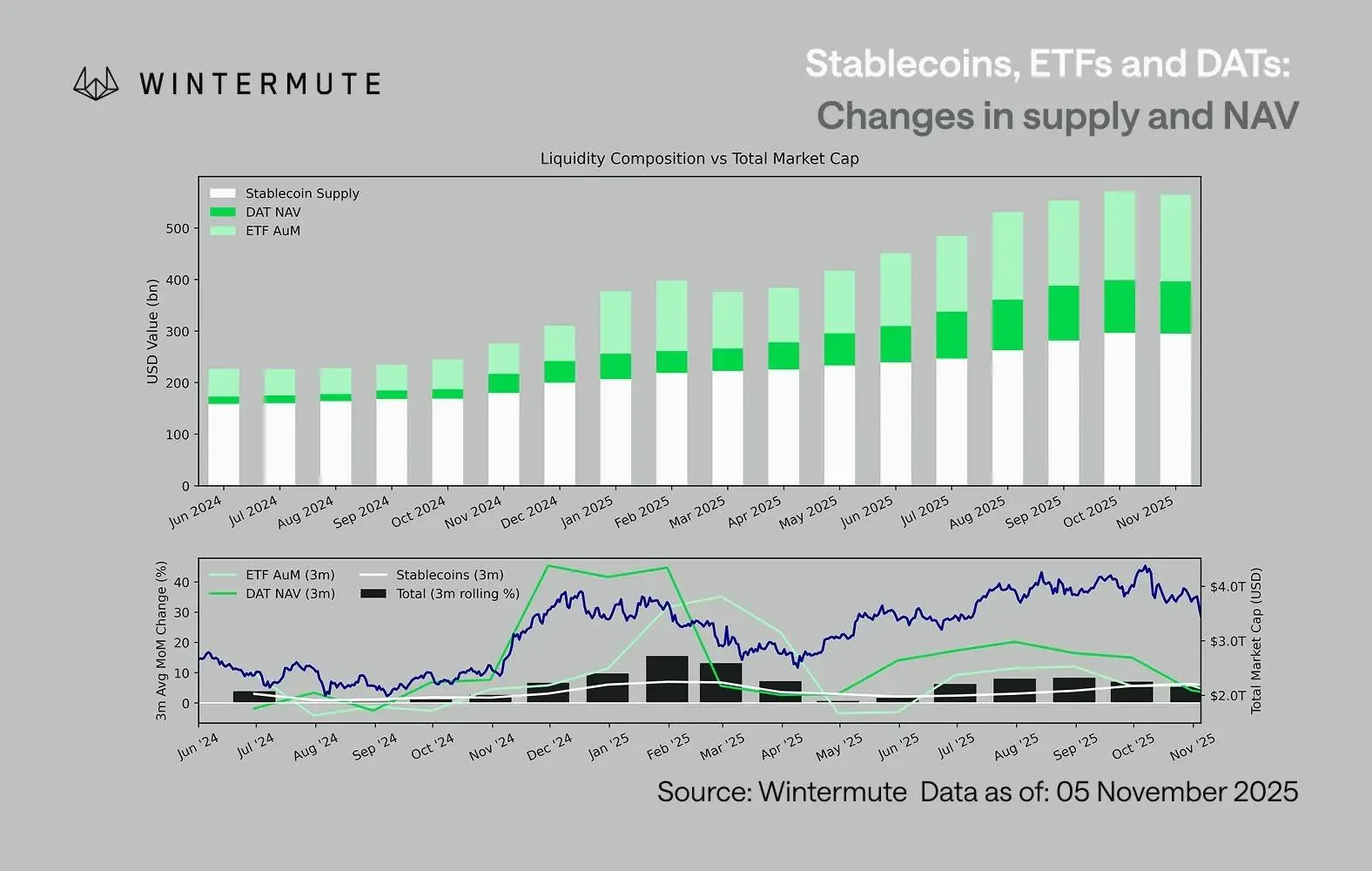

عند الجمع بين حجم إدارة الأصول (AUM) لصناديق ETF، وصافي قيمة الأصول (NAV) لـ DATs، وعدد العملات المستقرة المُصدرة، يمكن تقدير رأس المال الكلي المتجه نحو الأصول الرقمية بشكل معقول. يُظهر الرسم أدناه اتجاهات التغير في هذه المكونات خلال الـ 18 شهرًا الماضية. ويُوضح الجزء السفلي من الرسم أن الحجم الإجمالي مرتبط ارتباطًا وثيقًا بالقيمة السوقية الإجمالية للأصول الرقمية، حيث يزداد السعر مع تسارع التدفقات.

النقطة الرئيسية هي أن تدفقات الأموال إلى DATs و ETFs تباطأت بشكل ملحوظ. كانت قوية في الربع الرابع من 2024 والربع الأول من 2025، وارتفعت مؤقتًا في بداية الصيف، لكن هذا الزخم بدأ يتراجع تدريجيًا. لم تعد السيولة (عرض النقود M2) تتدفق بشكل طبيعي إلى النظام البيئي للعملات المشفرة كما كان في بداية العام. منذ بداية 2024، زاد حجم DATs و ETFs من حوالي 40 مليار دولار إلى 270 مليار دولار، بينما تضاعف حجم العملات المستقرة من حوالي 140 مليار دولار إلى حوالي 290 مليار دولار، مع بقاء النمو الهيكلي قويًا لكنه يظهر توقفًا واضحًا.

هذا التباطؤ مهم جدًا، لأنه يعكس أن كل قناة تمثل مصدرًا مختلفًا للسيولة. العملات المستقرة تعكس الميل للمخاطرة داخل صناعة التشفير، وDATs تلتقط طلب المؤسسات على العوائد، وETF تعكس توجهات التخصيص في القطاع المالي التقليدي (TradFi). تراجع جميعها معًا يشير إلى أن نشر رأس المال الجديد يتباطأ بشكل عام، وليس مجرد تبديل بين المنتجات. السيولة لم تختف، بل تدور داخل النظام، وليس في توسع.

من منظور الاقتصاد الأوسع خارج التشفير، فإن السيولة (عرض النقود M2) ليست متوقفة تمامًا. على الرغم من أن معدلات SOFR المرتفعة تقييدية على المدى القصير، وتجعلك تفضل الاحتفاظ بالنقد في السندات الحكومية، إلا أن العالم لا يزال في دورة التيسير النقدي، حيث انتهى التقلص الكمي (QT) في الولايات المتحدة رسميًا. الهيكلية العامة لا تزال داعمة، لكن السيولة الآن تتجه نحو تعبيرات مخاطرة أخرى، مثل سوق الأسهم.

مع انخفاض التدفقات الخارجية، أصبح السوق أكثر انغلاقًا. يتنقل رأس المال بشكل أكبر بين العملات الرئيسية والعملات البديلة، بدلاً من تدفقات صافية جديدة، مما يخلق وضع “اللاعب مقابل اللاعب” (PVP). وهذا يفسر لماذا تكون فترات الارتداد قصيرة، ولماذا يضيق نطاق السوق، حتى مع استقرار حجم الأصول المدارة (AUM). إن الذروة الحالية في التقلبات ناتجة بشكل رئيسي عن ردود فعل تسوية المراكز، وليس عن اتجاه مستمر.

بالنظر إلى المستقبل، فإن أي انتعاش كبير في قناة من قنوات السيولة، مثل إعادة إصدار العملات المستقرة، أو إنشاء صناديق ETF جديدة، أو إصدار DATs إضافية، سيشير إلى عودة السيولة الكلية إلى مجال الأصول الرقمية. حتى ذلك الحين، لا تزال العملات المشفرة في مرحلة التمويل الذاتي، حيث يدور رأس المال داخليًا دون أن يحقق قيمة مضافة.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.

مقالات ذات صلة

يُظهر أحدث إيداع من هيئة الأوراق المالية والبورصات (SEC) الخاص بـStrategy عدم إجراء مشتريات بيتكوين أو مبيعات أسهم خلال الأسبوع الهادئ

تشير أحدث إفادة لدى لجنة الأوراق المالية والبورصات (SEC) من Strategy Inc. إلى عدم إجراء مشتريات للبيتكوين أو مبيعات للأسهم، مع التأكيد على إدارة رأس مال منضبطة، مع إبراز استقرار وعائد ممتلكاتها من الأصول الرقمية.

Coinpediaمنذ 2 د

تجاوزت BTC مستوى 68000 دولار، ونما بنسبة 2.14% خلال 24 ساعة

أخبار بوابة، 31 مارس، وفقًا لبيانات Gate للأسعار، يتم تداول BTC/USDT حاليًا بسعر 68016.1 دولارًا أمريكيًا، مع ارتفاع خلال 24 ساعة بنسبة 2.14%.

GateNewsمنذ 3 د

BTC يتجاوز 68000 USDT

رسالة من بوت أخبار البوابة، يظهر في بيانات أسعار Gate أن BTC اخترقت 68000 USDT، والسعر الحالي هو 68016.1 USDT.

CryptoRadarمنذ 7 د

BTC ترتفع خلال 15 دقيقة بنسبة 0.80%: تدفع دفعات الشراء الإضافية في السوق الفورية وتغيرات بنية دفتر الأوامر السعر إلى الاختراق

2026-03-31 01:15 إلى 2026-03-31 01:30(UTC)خلال هذه الفترة، شهدت BTC تحركات ملحوظة. تُظهر بيانات الشموع أن العائد بلغ +0.80%، وأن نطاق السعر كان بين 67241.1 و67884.3 USDT، بينما سجلت نسبة التذبذب 0.96%. شهدت هذه الفترة نشاطًا ملحوظًا في التداول بالسوق، وعادت شهية المخاطرة إلى الارتفاع، وسيطرت مشاعر الصعود على المدى القصير، ما دفع السعر إلى اختراق مقاومة محلية.

تمثل الدوافع الرئيسية لهذه التحركات في الزيادة المتزامنة في أحجام التداول في سوق الفوري وسوق العقود، إضافةً إلى تدفق صافي كبير للأموال إلى البورصات. ارتفع حجم تداول السوق الفوري بشكل حاد مقارنة بمتوسط الساعة السابقة.

GateNewsمنذ 9 د

دعم عائلة ترامب لـ ABTC يحقق احتياطيًا من البيتكوين يتجاوز 7000 قطعة، ويتقدم إلى المرتبة 16 عالميًا بين أكبر الشركات المالكة

أعلنت شركة American Bitcoin (ABTC) المدعومة من عائلة ترامب، والتي تعد من بين الشركات المدرجة التي تمتلك البيتكوين، أن احتياطياتها من البيتكوين قد تجاوزت 7000 عملة، وأن حجم الحيازات لديها قد نما بنحو ثلاثة أضعاف منذ إدراجها في سبتمبر 2025، لتصبح الشركة رقم 16 عالميًا من حيث ترتيب الشركات المدرجة التي تمتلك البيتكوين.

GateNewsمنذ 22 د