تُجسّد هذه المجموعة من البيانات الحجة المركزية التالية: إلى أي مدى يمكن أن تدعم متطلبات شرائح الذكاء الاصطناعي صناعة أشباه الموصلات؟ سيتناول هذا المقال التحليل من خمس زوايا: منطق الطلب، ونقل الإشارة عبر سلسلة الإمداد، وإشارات سلسلة الصناعة، وتقييم الدورة، والتنبيه إلى المخاطر.

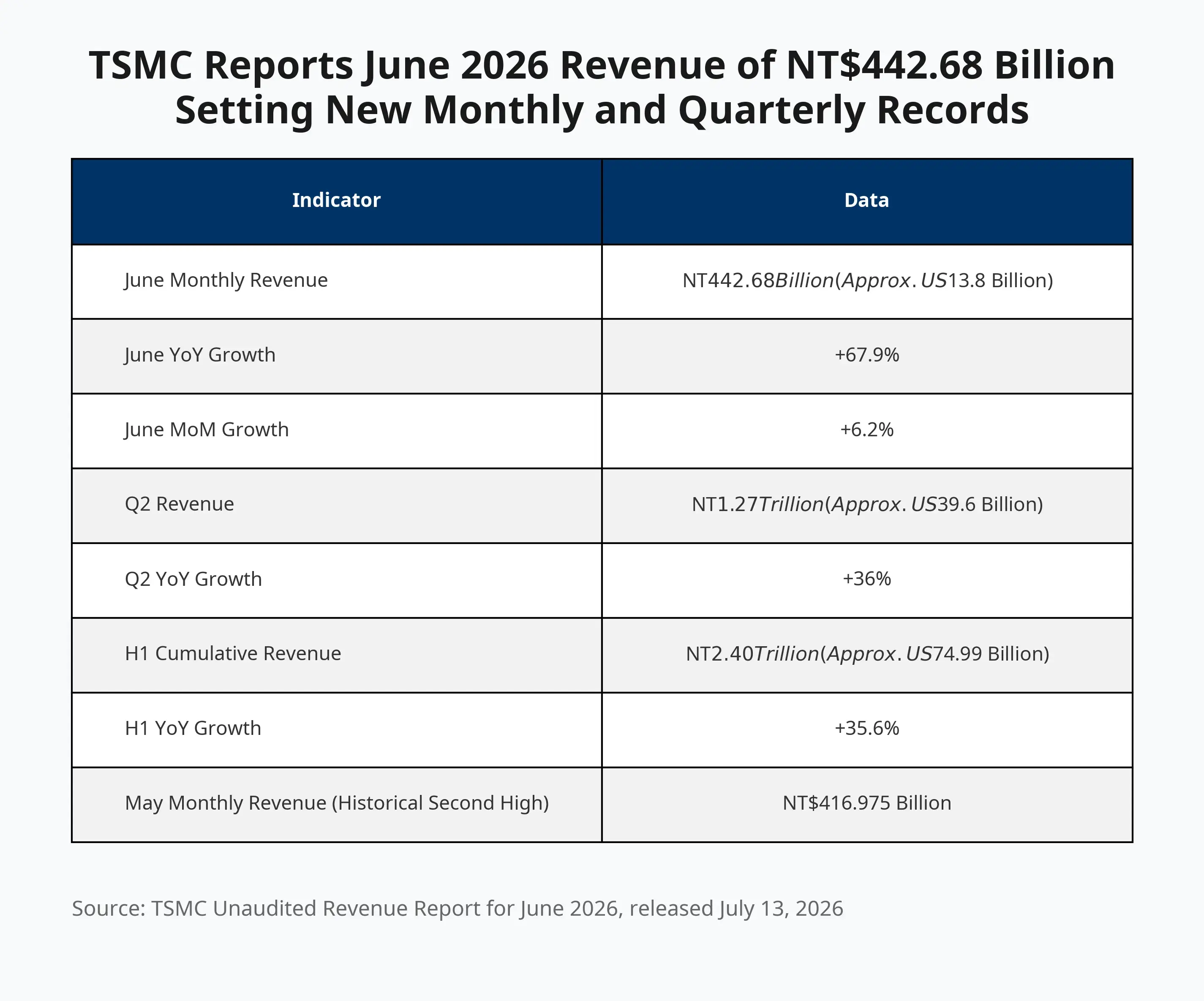

- تجاوزت إيرادات تايوان لصناعة أشباه الموصلات في يونيو/حزيران 2026 حاجز 4426.8 مليار دولار تايواني جديد، مع تسجيل رقم قياسي جديد على أساس شهري وربع سنوي *

لماذا تسارعت إيرادات تايوان لصناعة أشباه الموصلات فجأة في يونيو/حزيران؟

سجلت زيادة الإيرادات على أساس سنوي بنسبة 67.9% في يونيو/حزيران أسرع وتيرة نمو شهري منذ بداية العام، متجاوزةً الرقم القياسي المسجل في مايو/أيار عند 4169.75 مليار دولار تايواني جديد. وبلغت إيرادات الربع الثاني على أساس ربع سنوي 1.27 تريليون دولار تايواني جديد (ما يعادل نحو 396 مليون دولار)، بزيادة سنوية بنسبة 36%، بما يتماشى مع متوسط توقعات المحللين.

إن المحرك الرئيسي وراء هذا النمو هو الطلب على شرائح الذكاء الاصطناعي. تقوم تايوان لصناعة أشباه الموصلات بتصنيع وحدات GPU للذكاء الاصطناعي وأجهزة تسريع الذكاء الاصطناعي ورقائق الحوسبة عالية الأداء (HPC) لعملاء مثل إنفيديا (NVDA.US) وAMD وApple. وتواصل شركات التكنولوجيا مثل OpenAI وMeta وGoogle وAmazon توسيع استثماراتها في البنية التحتية للذكاء الاصطناعي، كما تزيد شركات الحوسبة السحابية مشترياتها من وحدات GPU، ما يؤدي إلى ارتفاع متطلبات تصنيع الشرائح تباعًا.

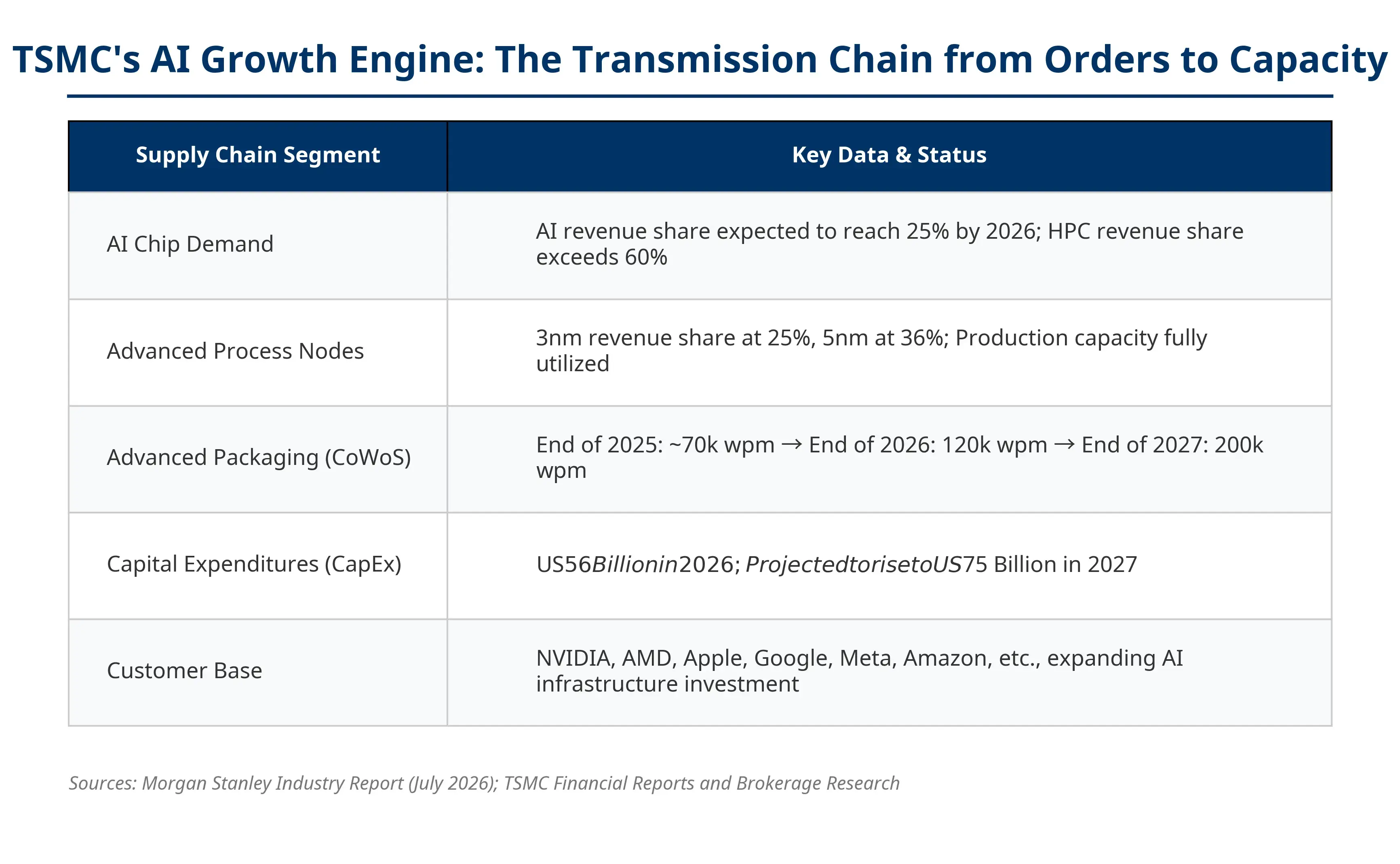

تمتلك تايوان لصناعة أشباه الموصلات حصة 73% في سوق “التصنيع المخصص النقي” عالميًا (بيانات الربع الأول من 2026)، ويُنظر إلى أدائها باعتباره مؤشرًا لاتجاه سلسلة صناعة الذكاء الاصطناعي عالميًا. عندما تحافظ الطاقة الإنتاجية لعمليات تايوان لصناعة أشباه الموصلات المتقدمة (3 نانومتر و5 نانومتر) على نسبة استخدام عند مستوى كامل، فهذا يعني أن الطلب على شرائح الذكاء الاصطناعي لدى المستهلكين لا يزال قويًا. ومن وحدات GPU للذكاء الاصطناعي إلى شرائح الرقائق لعمليات التصنيع المتقدمة على مستوى الرقاق، وصولًا إلى التغليف المتقدم CoWoS وخوادم الذكاء الاصطناعي، تكون تايوان لصناعة أشباه الموصلات في صميم هذه السلسلة.

تجدر الإشارة إلى أن الارتفاع الانفجاري لإيرادات تايوان لصناعة أشباه الموصلات في يونيو/حزيران ليس حدثًا معزولًا. تخطط الشركة لإضافة مصنعي تغليف متقدمين في مجمع جيايي للعلوم في جنوب تايوان، حيث تم بالفعل إدخال أول منشأة إلى مرحلة الإنتاج الكمي، وتوشك المنشأة الثانية على بدء التشغيل. ويؤكد التوسع المستمر في طاقة التغليف المتقدم، بشكل غير مباشر، وضوح رؤية طلبات شرائح الذكاء الاصطناعي واستمراريتها.

- منظور شامل لمحرك نمو تايوان لصناعة أشباه الموصلات في مجال الذكاء الاصطناعي — سلسلة انتقال من الطلب إلى الطاقة *

ماذا يعني نمو تايوان لصناعة أشباه الموصلات بالنسبة لإنفيديا وأسهم الذكاء الاصطناعي؟

بالنسبة لمستثمري الأسهم، تُعد بيانات إيرادات تايوان لصناعة أشباه الموصلات مؤشرًا استباقيًا مهمًا لمراقبة صحة سلسلة صناعة الذكاء الاصطناعي.

بالنسبة لإنفيديا، فإن استمرار نمو الطلبات لدى تايوان لصناعة أشباه الموصلات يشير إلى أن الطلب على وحدات GPU للذكاء الاصطناعي ما يزال قويًا. وإذا استمرت ضغوط تقييد الطاقة الإنتاجية للرقائق، فسيعزز ذلك توقعات نمو إيرادات إنفيديا. وفي 13 يوليو/تموز (بتوقيت بكين)، تراجعت إنفيديا في تداولات ما قبل افتتاح اليوم الرسمي بنسبة 1.74% إلى 207.29 دولارًا. وقد استمر الضغط على قطاع أشباه الموصلات ككل، وتواصل تضخم مخاوف السوق من تباطؤ وتيرة نمو الطلب على قدرات الحوسبة الخاصة بالذكاء الاصطناعي. وتقدم بيانات تايوان لصناعة أشباه الموصلات في يونيو/حزيران، إلى حد ما، دليلًا على أن الطلب قصير الأجل ما يزال متماسكًا.

بالنسبة لـAMD، تعتمد شرائح الذكاء الاصطناعي من سلسلة MI أيضًا على عمليات تايوان لصناعة أشباه الموصلات المتقدمة. ويساعد تحسن طاقة تايوان لصناعة أشباه الموصلات على تمكين AMD من توسيع إمدادات شرائح الذكاء الاصطناعي. وخلال الفترة الأخيرة، كثفت شركات استثمار كبرى رفع أهدافها لسعر AMD؛ إذ رفعت جولدمان ساكس السعر المستهدف من 450 دولارًا إلى 640 دولارًا، ورفعت بنك فيلز فارغو إلى 615 دولارًا، بينما رفعته يو بي إس إلى 670 دولارًا.

وتتجه استفادات أوسع أيضًا إلى شركات معدات أشباه الموصلات مثل Applied Materials وLam Research، وكذلك إلى شركات شرائح الذاكرة مثل SK Hynix وMicron، بالإضافة إلى شركات مرتبطة ببنية مراكز البيانات مثل Broadcom. وتقترب خطة إنفاق تايوان لصناعة أشباه الموصلات الرأسمالي لعام 2026 من رقم قياسي يبلغ 56 مليار دولار، ما سيؤدي مباشرة إلى زيادة الطلب على المعدات في أعلى السلسلة.

لكن في المقابل، تعرضت أسهم قطاع الشرائح لضغوط عامة في 13 يوليو/تموز (بتوقيت بكين) قبل افتتاح السوق — إذ تراجع Marvell بنسبة 1.9% إلى 3.1 دولارات، وهبطت إنتل بنسبة تقارب 5%، وتراجع شركة إيه إس إم إل (ASML) بنسبة 3.6% — ما يعكس أن السوق بدأ في استيعاب عوامل الاقتصاد الكلي الأخرى إلى جانب أي أخبار إيجابية مرتبطة بتايوان لصناعة أشباه الموصلات، بما في ذلك تأثير التوترات بين الولايات المتحدة وإيران على الأصول عالية المخاطر.

هل تتشكل دورة فائقة لقطاع أشباه الموصلات؟

تُعد هذه أكثر جدالات السوق راهنية. للإجابة عن هذا السؤال، ينبغي مقارنة الفروق البنيوية بين الدورات التاريخية والحالية.

كانت الدورات الفائقة لقطاع أشباه الموصلات في السابق مدفوعة بطلب أجهزة الكمبيوتر الشخصية، وانتشار الهواتف الذكية، وباستخدام الإنترنت عبر الأجهزة المحمولة. وكانت السمة الجوهرية تتمثل في انفجار الطلب على مستوى الأجهزة الناتج عن دورات تبديل المستهلكين. أما المحرك الحالي فيتمثل فيالإنفاق الرأسمالي للشركات — إذ تخصص شركات التكنولوجيا الكبرى استثماراتها في مراكز البيانات والبنية التحتية للذكاء الاصطناعي، وتشكيلات وحدات GPU، وتكاليف تدريب النماذج.

وتشمل الحجج الداعمة لاستمرار “الدورة الفائقة” ما يلي: أولًا، ما تزال الاستثمارات الرأسمالية في مجال الذكاء الاصطناعي عند مستويات مرتفعة. إذ تستثمر شركات التكنولوجيا مئات المليارات من الدولارات سنويًا في شراء معدات مرتبطة بالذكاء الاصطناعي، كما يتم دعم جزء كبير من هذه النفقات عبر الاقتراض. ثانيًا، لا يزال ميزان العرض والطلب على الشرائح الراقية مختنقًا. إذ تبقى عمليات 3 نانومتر و5 نانومتر المتقدمة والتغليف المتقدم CoWoS عنق زجاجة في الطاقة الإنتاجية. وحذر الرئيس التنفيذي لتايوان لصناعة أشباه الموصلات، وي جيا تشيا، الشهر الماضي، بأنه حتى مع بدء تشغيل طاقة إنتاجية جديدة في الولايات المتحدة خلال السنوات المقبلة، قد لا تتمكن الشركة بالكامل من تلبية احتياجات عملاء الولايات المتحدة. كما يرى مسؤولون تنفيذيون في SK هاينكس أن نقص شرائح الذاكرة الحالي قد يستمر حتى ما بعد عام 2030.

ومع ذلك، قد ينطوي تشبيه الدورة الحالية بالدورات الفائقة السابقة على خطر سوء التقدير. إذ ترتبط استدامة الإنفاق الرأسمالي للشركات بقدرة تجارية الذكاء الاصطناعي على توليد عوائد متناسبة — وهو ما يختلف جوهريًا عن النمو الطبيعي في الطلب الذي تقوده دورات تبديل المستهلكين. وأشار محللو Bloomberg Intelligence إلى أن طلب وحدات تسريع الذكاء الاصطناعي ووحدات CPU الخاصة بالخوادم يحافظ على ضيق طاقة 3 نانومتر و5 نانومتر، لكن ما إذا كان يمكن الحفاظ على هوامش الربح عند حدها الأعلى في التوجيهات يعتمد على استمرار توافر استخدام الطاقة الإنتاجية الكاملة لعمليات التصنيع المتقدمة لتعويض أثر التخفيف الناتج عن المصانع الخارجية.

ما الذي ينبغي الحذر منه؟

لا يمكن لأي تحليل قطاعي أن يتجاهل المخاطر. ففي ظل التوقعات المرتفعة من السوق تجاه أسهم أشباه الموصلات وأسهم الذكاء الاصطناعي، توجد على الأقل ثلاث منظومات منطق للمخاطر يمكن التحقق منها.

هل ستصل الاستثمارات الرأسمالية في مجال الذكاء الاصطناعي إلى ذروتها؟ هذه أكبر أسئلة السوق. إذ تستثمر شركات التكنولوجيا مبالغ ضخمة في بناء البنية التحتية للذكاء الاصطناعي، لكن هل يمكن أن تقابل عوائد تجارية الذكاء الاصطناعي هذه النفقات؟ إذا استمر نمو إيرادات الذكاء الاصطناعي بأقل من التوقعات، فستواجه أسهم الشرائح ضغوطًا منهجية على تقييماتها. وقد تحول تركيز السوق من “هل ينمو الذكاء الاصطناعي؟” إلى “هل يمكن للاستثمار في الذكاء الاصطناعي أن يحقق عائدًا؟”.

مخاطر دورة المخزون في قطاع أشباه الموصلات. يتميز قطاع الشرائح تاريخيًا بسمات دورية واضحة: طلب شديد السخونة → توسع في الطاقة الإنتاجية → تراكم المخزون → تباطؤ الطلب → تصحيح المخزون. وبما أن الطاقة الإنتاجية لدى المصانع مثل تايوان لصناعة أشباه الموصلات تعمل بكامل طاقتها، فسترتفع مخاطر تصحيح المخزون بسرعة حال ظهور تباطؤ طفيف في وتيرة نمو طلب الذكاء الاصطناعي.

مخاطر جيوسياسية. يتمركز أكثر من 70% من طاقة تايوان لصناعة أشباه الموصلات في منطقة تايوان؛ وأي تصاعد في التوترات الإقليمية قد يسبب صدمة لسلسلة إمداد أشباه الموصلات عالميًا. علاوة على ذلك، فإن تطور سياسات الولايات المتحدة المتعلقة بتقييد صادرات أشباه الموصلات إلى الصين عامل آخر مستمر من عوامل عدم اليقين.

محاور مراقبة تقرير تايوان لصناعة أشباه الموصلات في 16 يوليو/تموز. ينبغي أن يركز المستثمرون على ثلاثة مؤشرات: هل يتجاوز توجيه نمو إيرادات العام بالكامل نسبة 30% (كما توقعت تايوان لصناعة أشباه الموصلات سابقًا أن تنمو إيراداتها بالدولار هذا العام بأكثر من 30%؟)؛ وهل تستمر خطة النفقات الرأسمالية في الزيادة؛ وهل تواصل حصة الإيرادات المرتبطة بالذكاء الاصطناعي في الارتفاع، وهل يصبح الذكاء الاصطناعي محرك نمو طويل الأمد بدلًا من محفز قصير الأمد.

سلسلة التفاعلات لأسهم التكنولوجيا العالمية

يؤكد نمو إيرادات تايوان لصناعة أشباه الموصلات حقيقة الطلب على الذكاء الاصطناعي، ما يعزز ثقة السوق في سلسلة صناعة الذكاء الاصطناعي ككل. فمن رقائق الذكاء الاصطناعي إلى معدات أشباه الموصلات، ومن شرائح الذاكرة إلى البنية التحتية للحوسبة السحابية، انعكس تحسن أوضاع السلسلة الصناعية بأكملها بشكل متبادل في بيانات تايوان لصناعة أشباه الموصلات.

لكن هذا لا يعني أن جميع الأسهم المرتبطة ستشهد ارتفاعًا متزامنًا. إذ دخل السوق مرحلة التمييز بين الأسهم — إذ تحظى الشركات ذات مسار أرباح واضح وتقييمات معقولة بمزيد من الاهتمام، بينما تواجه الأصول التي تقودها فكرة “مفهوم” فقط ضغوطًا أكبر على العودة إلى تقييمات أكثر توازنًا.

ومن خلال حصة 73% في سوق التصنيع المخصص النقي عالميًا وإيرادات ربع سنوية قياسية، تبعث تايوان لصناعة أشباه الموصلات إشارة واضحة إلى السوق: ما يزال الطلب على العتاد الخاص بالذكاء الاصطناعي في توسع. ومع ذلك، فإن تحقق “الدورة الفائقة” في النهاية يعتمد على ما إذا كانت تجارية الذكاء الاصطناعي ستظل قادرة على دعم الإنفاق الرأسمالي للشركات، وهو ما يتطلب وقتًا ومزيدًا من البيانات للتحقق منه.

الأسئلة الشائعة

لماذا زادت إيرادات تايوان لصناعة أشباه الموصلات في يونيو/حزيران بنسبة 68% على أساس سنوي؟

يرجع ذلك أساسًا إلى طلب شرائح الذكاء الاصطناعي. إذ تنتج تايوان لصناعة أشباه الموصلات وحدات GPU للذكاء الاصطناعي وأجهزة تسريع الذكاء الاصطناعي وشرائح الحوسبة عالية الأداء لعملاء مثل إنفيديا وAMD وApple. كما تواصل عمالقة التكنولوجيا العالمية توسيع استثماراتهم في البنية التحتية للذكاء الاصطناعي، ما يؤدي إلى زيادة كبيرة في مشتريات وحدات GPU ومتطلبات تصنيع الرقائق بالتعاقد.

ماذا تعني زيادة إيرادات تايوان لصناعة أشباه الموصلات بالنسبة لسهم إنفيديا؟

تُعد تايوان لصناعة أشباه الموصلات المورد/الشريك الرئيسي لتصنيع وحدات GPU التابعة لإنفيديا، ونمو طلباتها يعكس مباشرة أن الطلب على وحدات GPU للذكاء الاصطناعي ما يزال قويًا. كما سيؤدي استمرار ضيق طاقة تصنيع الرقائق إلى دعم توقعات نمو إيرادات إنفيديا. لكن تراجع إنفيديا في تداولات ما قبل افتتاح السوق في 13 يوليو/تموز بنسبة 1.74% يُظهر أن السوق يأخذ في الحسبان عوامل أخرى على صعيد الاقتصاد الكلي.

هل وصلت الدورة الفائقة لأشباه الموصلات فعلًا؟

الدورة الحالية مدفوعة بإنفاق الشركات الرأسمالي على الذكاء الاصطناعي، وهو ما يختلف جوهريًا عن الدورة التي يقودها تبديل المستهلكين. تشمل العوامل الداعمة استمرار الإنفاق عند مستويات مرتفعة، واستمرار اختناق الطاقة الإنتاجية لعمليات التصنيع المتقدمة؛ لكن المخاطر تتمثل في ما إذا كانت عوائد تجارية الذكاء الاصطناعي ستتماشى مع حجم الاستثمار. ولا يزال تحقق الدورة الفائقة يتطلب المزيد من البيانات للتحقق.

ما الذي ينبغي متابعته في تقرير تايوان لصناعة أشباه الموصلات في 16 يوليو/تموز؟

يركز على ثلاثة مؤشرات: هل يتجاوز توجيه نمو إيرادات العام بالكامل نسبة 30%؟ وهل تستمر خطة النفقات الرأسمالية في الزيادة؟ وهل تواصل حصة الإيرادات المرتبطة بالذكاء الاصطناعي في الارتفاع؟ وستحدد هذه العوامل ما إذا كان طلب شرائح الذكاء الاصطناعي يمكن أن يصبح محرك نمو طويل الأجل لتايوان لصناعة أشباه الموصلات.

ما المخاطر عند الاستثمار في أسهم أشباه الموصلات؟

تشمل المخاطر الرئيسية: احتمال وصول الإنفاق الرأسمالي على الذكاء الاصطناعي إلى ذروته، واحتمال حدوث تعديلات في دورة المخزون الملازمة لقطاع أشباه الموصلات، وأي صدمات محتملة لسلسلة الإمداد نتيجة للعوامل الجيوسياسية. وينبغي على المستثمرين متابعة ما إذا كانت عوائد تجارية الذكاء الاصطناعي لدى شركات التكنولوجيا تتوافق مع استثماراتها الضخمة.