Autor: @Web3Mario

Zusammenfassung: Hallo zusammen, lange nicht gesehen, entschuldigt bitte die Verzögerung von 3 Monaten, da ich in dieser Zeit an der Entwicklung eines KI-Produkts gearbeitet habe. Ehrlich gesagt ist eine Richtungsänderung wirklich nicht einfach, jede Innovation muss auf klaren Branchenabgrenzungen aufbauen, bevor man Grenzen durchbricht und kleine Verbesserungen vornimmt. Daher sind viele Kenntnisse im KI-Bereich notwendig. Das Produkt ist jetzt vorläufig fertiggestellt, sodass ich mehr Zeit habe, um mit euch über das makroökonomische Umfeld und Web3 zu sprechen. Heute möchte ich ein interessantes Thema ansprechen: USDT-Negativpreis, die stetige Aufwertung des Renminbi – wie sollen wir das sehen und darauf reagieren? Insgesamt denke ich, dass man nicht in Panik geraten sollte. Beim Aufbau des eigenen Portfolios sollte man einen gewissen Anteil an Stablecoins behalten, aber durch On-Chain-Wechselkurshedging kann man auch Währungsumtauschverluste angemessen vermeiden.

Warum der Renminbi in eine Aufwertungsphase eintritt und warum USDT einen Negativpreis aufweist

Zunächst möchte ich über die Gründe sprechen, warum der Renminbi derzeit aufwertet. Dazu kehren wir zu einem grundlegenden wirtschaftlichen Konzept zurück: dem BIP. Obwohl dieses Maß einige Schwächen hat, ist es nach wie vor das einfachste und effektivste Instrument zur Bewertung des allgemeinen Zustands einer Volkswirtschaft. Die Zusammensetzung des BIP lautet:

BIP = C + I + G + (X–M)

Dabei gilt:

- C: Konsumausgaben: Gesamtausgaben der Haushalte und Privatpersonen für Endprodukte und Dienstleistungen.

- I: Investitionsausgaben: Kapitalbildung der Unternehmen (neue Geräte, Fabriken etc.) und Wohnungsbau.

- G: Staatsausgaben: Ausgaben für gekaufte Güter und Dienstleistungen (ohne Transferzahlungen).

- X–M: Nettoexporte: Exporte (X) minus Importe (M).

Nach Klärung dieser einfachen Formel wird klar, warum der Renminbi aufwertet – es gibt hauptsächlich drei Gründe:

1. Anziehung ausländischer Investitionen, Steigerung der Investitionsausgaben

Der erste Vorteil der Renminbi-Aufwertung ist die schnelle Anziehung ausländischer Kapitalflüsse. Wir wissen, dass sowohl die USA als auch China in letzter Zeit mit einem ähnlichen Problem konfrontiert sind – Schulden. Die USA haben die expliziten Staatsschulden, also die Staatsanleihen, während China vor allem mit versteckten Schulden der lokalen Regierungen zu kämpfen hat. Da US-Staatsanleihen handelbar sind und der Anteil ausländischer Investoren hoch ist, ist der Schuldenabbau dort schwieriger, weil Zahlungsausfallrisiken sich schnell im Sekundärmarkt auf Anleihekursen widerspiegeln und die Refinanzierungsfähigkeit der USA beeinflussen. Durch eine Abwertung des US-Dollars sinkt der tatsächliche Wert der in Dollar denominierten Schulden für ausländische Gläubiger. Mit dieser „Inflationssteuer“ wird der nominale Schuldenwert reduziert. Die Mittel dazu sind natürlich Zinssenkungen und quantitative Lockerung. Chinas lokale Schulden bestehen vor allem aus Inlandsverschuldung, die hauptsächlich von inländischen Geschäftsbanken oder Investoren gehalten wird. Hier sind die Mittel zur Schuldenreduzierung vielfältiger, z.B. durch Fristverlängerungen, Umschuldungen oder Transferzahlungen, was den Druck auf den Renminbi-Wechselkurs relativ gering hält. Diese Schuldenproblematik schränkt die Fähigkeit der Regierungen beider Länder ein, durch erhöhte Ausgaben das BIP zu steigern. Daher ist in dieser Phase eine Aufwertung des Renminbi sinnvoll, um Kapitalflüsse zurück ins Land zu fördern.

2. Ankurbelung des Konsums, Steigerung der Konsumausgaben

Ein weiterer Vorteil der Renminbi-Aufwertung ist, dass inländische Investoren beim Kauf ausländischer Waren weniger bezahlen müssen. Das zeigt sich auf zwei Ebenen: Erstens haben Verbraucher mehr Geld für Konsum und Investitionen. Besonders bei Gütern, die den höchsten Anteil an den Gesamtausgaben haben, wie Nahrungsmittel und Energie, wird man in Zukunft mehr importierte Produkte im Supermarkt sehen, und die Preise werden tendenziell sinken. Zweitens profitieren Unternehmen beim Import von Rohstoffen oder Schlüsselkomponenten von niedrigeren Kosten, was die Gewinnmargen erhöht und mehr Kapital für Expansion und Gewinnverteilung freisetzt.

3. Milderung politischer Spannungen im internationalen Handel, Senkung der Staatsausgaben

Seit der Bekanntgabe des chinesischen Handelsbilanzüberschusses von über 1 Billion US-Dollar im November dieses Jahres gibt es mehr Diskussionen über die Unterbewertung des Renminbi. China gerät in Handelsverhandlungen mit wichtigen Exportländern, insbesondere der EU, zunehmend in Konflikt. Warum ist das so?

Theoretisch ist die Summe der globalen Leistungsbilanz immer null, weil Exporte eines Landes Importe eines anderen sind, und Einkünfte/Transferzahlungen entsprechend korrespondieren. Ein neuer Höchststand beim Handelsbilanzüberschuss bedeutet, dass die Defizite der Nettoimportierenden steigen. In der aktuellen makroökonomischen Lage, in der die meisten Länder auf Konjunkturbelebung setzen, führt eine zunehmende Handelsbilanzüberschreitung zu einem Wachstumshemmnis, besonders für bereits langsame, entwickelte Volkswirtschaften. Kleine Schwankungen in den Daten haben hier größere Auswirkungen auf das BIP-Wachstum. Zur Reduzierung des Handelsbilanzdefizits gibt es zwei Strategien: Erstens protektionistische Maßnahmen wie höhere Zölle, zweitens Wechselkursanpassungen. Der Handelskrieg zwischen den USA und China ist vorübergehend beigelegt, und eine geordnete Aufwertung des Renminbi kann helfen, politische Spannungen im Handel zu verringern und die Staatsausgaben zu senken.

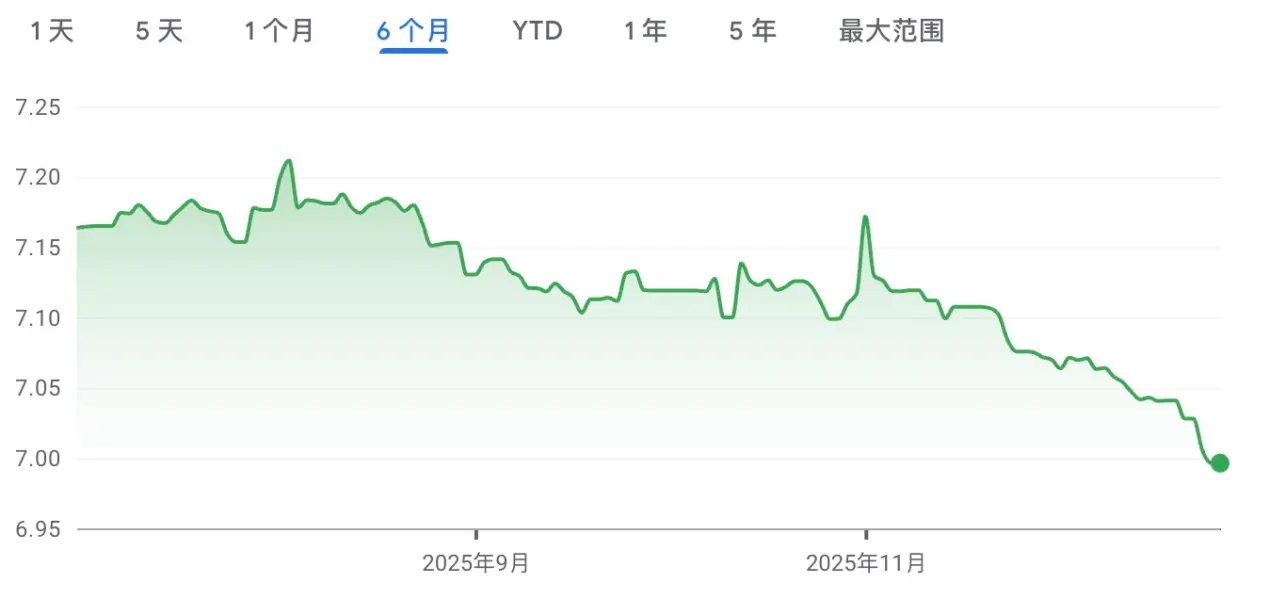

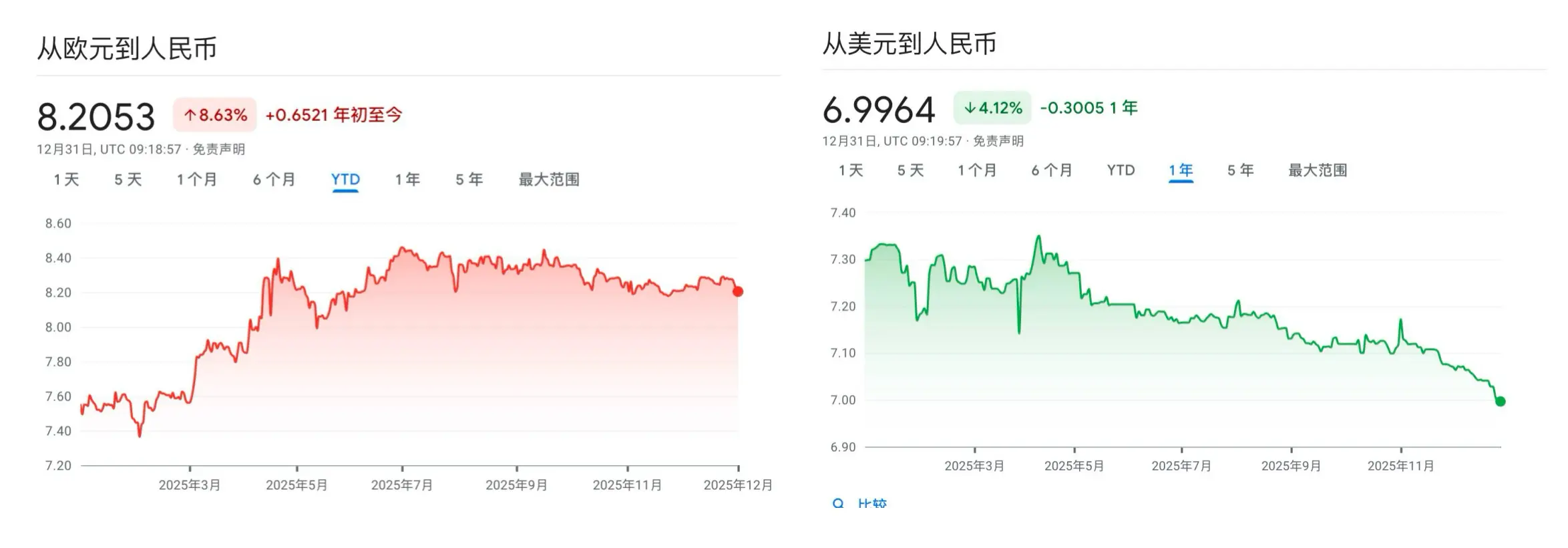

Obwohl die Aufwertung Vorteile bringt, muss sie stabil und geordnet erfolgen, nicht zu schnell. Im letzten Monat war die Aufwertung des Renminbi deutlich zu schnell, was auch daran liegt, dass das Wirtschaftswachstum im ersten bis dritten Quartal bereits bei 5,2 % lag, was das Jahresziel von etwa 5 % fast erreicht hat. Eine moderate Aufwertung kann also dazu dienen, die wirtschaftliche Transformation im nächsten Jahr vorzubereiten, den Markt zu beobachten und Chancen sowie Risiken frühzeitig zu erkennen. Mit den großen Devisenreserven ist die Zentralbank in der Lage, den Wechselkurs stabil zu halten.

Für das kommende Jahr rechne ich mit einer deutlich verlangsamten Aufwertungsgeschwindigkeit, da der Beitrag des Nettoexports zum BIP zwar abnimmt, aber immer noch entscheidend ist. Eine zu schnelle Aufwertung würde den Nettoexport schnell verringern und den Zielerreichungsdruck auf das Wirtschaftswachstum im nächsten Jahr erhöhen.

Nachdem die kurzfristigen Gründe für die Renminbi-Aufwertung geklärt sind, möchte ich auf die Frage eingehen, warum USDT einen Negativpreis aufweist. Die drei Hauptgründe sind meiner Ansicht nach:

- Der anhaltende Abschwung im Kryptomarkt, Mangel an attraktiven Investitionsmöglichkeiten, Anleger passen ihre Portfolios an.

- Gegen Ende des Jahres konzentrieren sich viele Unternehmen im internationalen Handel auf Devisenumschichtungen, was die Nachfrage nach US-Dollar-zu-Renminbi-Konversionen erhöht. Da die Onshore-Wechselkurslimits bestehen, greifen viele kleine und mittlere Unternehmen auf USDT zurück, um Devisen zu tauschen – einerseits um Limits zu umgehen, andererseits weil es bequemer und günstiger ist.

- Die chinesische Regierung hat kürzlich die Regulierung von Stablecoins verschärft, was das Risikoaufschlag bei Krypto-Investitionen erhöht und Kapitalflucht fördert.

Zusammenfassend denke ich, dass der Negativpreis von USDT nicht lange anhalten wird. Diese Situation ist eher eine Folge kurzfristiger Angebot-Nachfrage-Änderungen. Die starke Aufwertung des Renminbi in mittlerer Frist wird jedoch Investoren, die auf Renminbi basieren, Währungsverluste bescheren.

Sollte man US-Dollar-Stablecoins in Renminbi umtauschen?

Da der Renminbi in eine Aufwertungsphase eintritt, stellt sich die Frage, ob man US-Dollar-Stablecoins in Renminbi umtauschen sollte, um Währungsverluste zu vermeiden. Ich halte das nur für sinnvoll, wenn der Anteil an US-Dollar-Stablecoins im Portfolio zu hoch ist und eine Anpassung notwendig ist. Ansonsten kann man einen Teil der Assets behalten. Die Gründe:

1. Währungsumtauschverluste durch USDT-Negativpreis: Wie bereits erwähnt, ist der Negativpreis momentan eine kurzfristige Erscheinung, kein strukturelles Risiko. Ein plötzlicher Wechsel würde wahrscheinlich hohe Verluste verursachen. Daher sollte man bei Portfolio-Anpassungen abwarten, bis sich der Negativpreis wieder normalisiert hat.

2. Opportunitätskosten: Obwohl die chinesische Wirtschaft insgesamt resilient ist, besteht die Herausforderung durch den Rückgang der Immobilienpreise, der die Vermögenswirkung im ganzen Land schmälert. Die aktuelle Wirtschaftspolitik setzt auf Stabilität, Schuldenabbau, Strukturreformen und Umverteilung. Trotz des Anstiegs der chinesischen Aktienmärkte ist das eher eine Bewertungskorrektur oder Spekulation, nicht eine nachhaltige positive Entwicklung. Die niedrigen Zinsen bei chinesischen Staatsanleihen erhöhen die Opportunitätskosten. Stablecoins bieten hier mehr Flexibilität und ermöglichen eine globale Asset-Allokation, besonders in einem Umfeld mit lockerer Geldpolitik in den USA.

3. Unsicherheit bei der Renminbi-Aufwertung: Der Handelskrieg zwischen China und den USA ist nur pausiert, nicht beendet. Die US-Regierung kann auf die Rüstungs- und Rohstoffpolitik reagieren, und die US-Wahl im Mittleren Zeitraum könnte die Situation erneut verschärfen. Die Wahrscheinlichkeit, dass der Handelskrieg wieder aufflammt, ist hoch, was den Wechselkurs beeinflussen wird.

Wie man Wechselkursschwankungen durch On-Chain-Strategien absichert, Gold und Euro-Stablecoins

Wie kann man also Währungsrisiken durch geeignete On-Chain-Strategien absichern? Zunächst denkt man an Derivate auf Wechselkurse. Das ist im On-Chain-Bereich jedoch schwierig umzusetzen. Anfang des letzten Jahres hatte ich die Idee, eine dezentrale Plattform für Wechselkurs-Derivate zu entwickeln, um frühzeitig auf diesen Bedarf zu reagieren. Die Entwicklung ist jedoch nicht sehr vielversprechend: Plattformen wie DYDX mit ihrem Foreign-Derivate-Bereich zeigen, dass die Liquidität sehr gering ist, Market Maker wenig Interesse haben. Das liegt vor allem an regulatorischen Herausforderungen, da Wechselkurskontrolle in vielen Ländern, z.B. Südkorea oder China, eine zentrale Rolle spielt. Für Krypto-Derivate bedeutet das höhere regulatorische Hürden, was die Akzeptanz erschwert, vor allem bei Investoren aus diesen Ländern.

Dennoch gibt es Möglichkeiten, das Risiko zu mindern. Ich sehe drei Asset-Kategorien, die besonders interessant sind:

-

Stabile Coins der Hongkong-, Japan- und Südkoreawährungen: Im Jahresverlauf haben viele Länder, darunter Hongkong, Japan und Südkorea, aufgrund der US-Stabilcoin-Gesetzgebung ihre eigenen Stablecoin-Emissionen vorangetrieben. Die Besonderheit des HKD und die enge wirtschaftliche Verflechtung in Ostasien führen dazu, dass die Wechselkurse tendenziell konvergieren. Investitionen in diese Stablecoins können die Währungsrisiken des Renminbi teilweise abfedern, allerdings haben viele Länder wegen regulatorischer Bedenken die Emissionen eingeschränkt. Man sollte also abwarten, bis es reife Produkte gibt.

-

On-Chain-Gold-RWA: Gold hat in den letzten Jahren enorme Wertsteigerungen erlebt, durch geopolitische Unsicherheiten und die Erwartung einer Dollar-Abwertung. Für On-Chain-Investoren ist der Kauf von Gold-RWA-Token relativ einfach, z.B. Tether Gold oder Pax Gold, mit ausreichender Liquidität. Die Diskussion, ob Gold eine Blase ist, ist unvermindert präsent. Bei den aktuellen Schwankungen ist es für risikoaverse Investoren sicherer, jetzt eher abzuwarten als zu spekulieren.

-

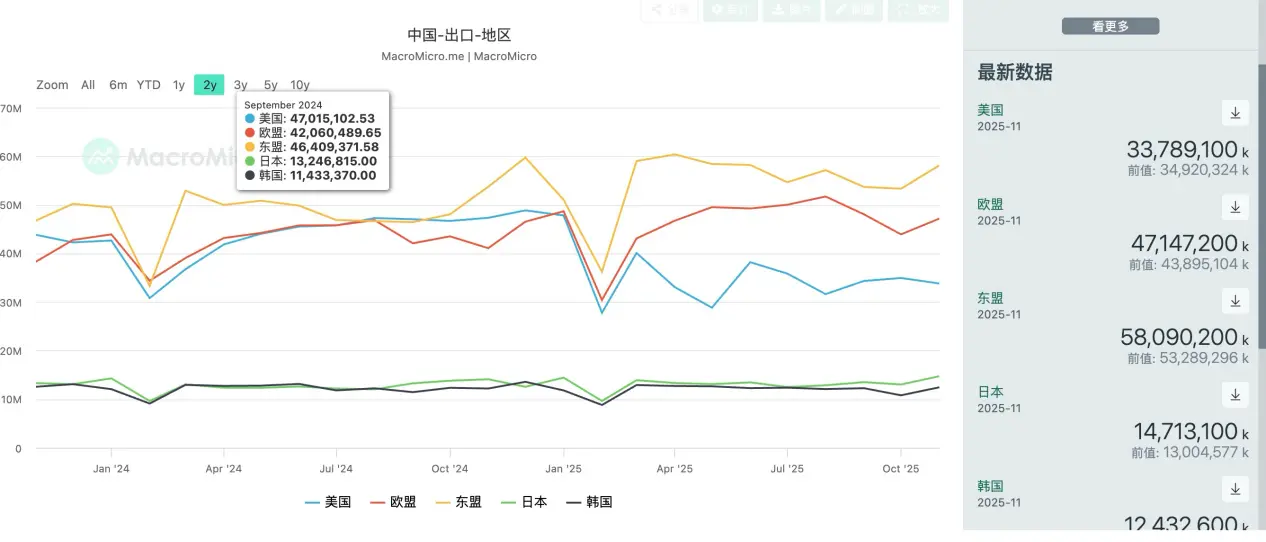

Euro-Stablecoins: Ich halte Euro-Stablecoins für die vielversprechendste Asset-Kategorie. Circle hat mit EURC einen gut kapitalisierten, liquiden Euro-Stablecoin auf den Markt gebracht. Die Wechselkursvolatilität zwischen Euro und Renminbi ist im Vergleich zum US-Dollar tendenziell geringer. Betrachtet man die Exportdaten Chinas, sind die wichtigsten Handelspartner die ASEAN, die EU und die USA. Die Exporte in die USA sind rückläufig, während die EU und ASEAN die wichtigsten Wachstumsquellen bleiben.

Die ASEAN besteht vor allem aus Schwellenländern mit hohem Wachstum, was die Nettoexporte beeinflusst. Viele dieser Länder haben bereits chinesische Produkte und Investitionen übernommen, was die wirtschaftliche Wirkung insgesamt positiv macht. Politisch betrachtet wächst Chinas militärische Stärke, was gewisse Beschränkungen schafft. In den politischen Spannungen zeigt sich eine Annäherung zwischen China und ASEAN.

Bei der EU ist die Situation anders: China exportiert vor allem Industrieerzeugnisse mit hohen Margen, was die Handelsbilanzüberschüsse erhöht. Der Handel mit der Eurozone wird hauptsächlich in Euro abgewickelt. Um die Wettbewerbsfähigkeit chinesischer Waren in Europa zu sichern, ist es sinnvoll, den Renminbi gegenüber dem Euro eher niedrig zu halten.

Die Wechselkursrisiken im Zusammenhang mit der EU hängen auch von politischen Spannungen ab. Die meisten EU-Länder sind entwickelte Volkswirtschaften mit hohem Anteil an Lohn- und Gehaltseinkommen, die im Vergleich zu Kapitalgewinnen eine größere Rolle spielen. Die Kosten für die europäische Industrie sind durch den Wegfall russischer Energie gestiegen, was die Profitabilität der Industrie, insbesondere der Automobilbranche, belastet. Das führt zu geringeren Gewinnen, Steuereinnahmen und langsameren Lohnsteigerungen, was die Konsumnachfrage schmälert. Zudem fehlt es an hochwertigen KI-Investitionen, was die Kapitalflucht nach USA fördert. Die Nettoexporte werden dadurch stärker ins Gewicht fallen, und die europäische Handelspolitik wird noch aggressiver.

Ich halte es für unwahrscheinlich, dass die EU in naher Zukunft eine große Wende bei der Wechselkurspolitik vollzieht, wie es die USA im Handelskrieg mit China getan haben. Die Haltung der Mitgliedsstaaten ist uneinheitlich, z.B. Ungarn und Spanien haben unterschiedliche Ansichten. Statt einer großen Wechselkursschwankung wird man wahrscheinlich auf eine europäische Investitions- und Handelspolitik setzen, bei der der Euro als Währung im Fokus bleibt. Für China ist es sinnvoll, die Devisenreserven durch Reinvestitionen zu nutzen, um die Profitabilität zu steigern, und gleichzeitig den Euro-Wert stabil zu halten, um die Wettbewerbsfähigkeit zu sichern.

Zur Absicherung gegen Wechselkursschwankungen empfehle ich, US-Dollar-Stablecoins in EURC umzutauschen und diese z.B. auf Plattformen wie AAVE zu verleihen, um Zinsen zu verdienen. Bei einer aktuellen Ausleihrate von ca. 3,87 % ist das attraktiv. Möchte man auch Risikoanlagen wie BTC absichern, kann man EURC als Sicherheit verwenden, US-Dollar-Stablecoins leihen und in andere Assets investieren.