Autor: Prathik Desai

Übersetzt und aufbereitet: BitpushNews

Vor etwas mehr als einem Jahr schien es für viele Unternehmen, die ihre Aktienkurse steigern wollten, eine einfache Entscheidung zu sein, eine Krypto-Reservegesellschaft (DAT) zu werden.

Einige Microsoft-Aktionäre forderten die Geschäftsleitung auf, die Vorteile der Aufnahme von Bitcoin in die Bilanz zu prüfen. Sie sprachen sogar von Strategy, dem größten börsennotierten Bitcoin-DAT.

Damals gab es einen finanziellen Kreislauf, der alle anzog.

Große Mengen an Bitcoin, Ethereum, Solana (SOL) wurden gekauft. Die Aktienkurse stiegen über den Wert dieser Vermögenswerte. Es wurden Aktien mit Aufschlag ausgegeben. Mit diesem Geld wurden mehr Kryptowährungen gekauft. Der Kreislauf begann von Neuem. Dieser finanzielle Kreislauf, der die börsennotierten Aktien stützte, schien nahezu perfekt und lockte Investoren an. Sie zahlten über zwei Dollar, um indirekt an Bitcoin im Wert von nur einem Dollar beteiligt zu sein. Das war eine verrückte Zeit.

Doch die Zeit wird die besten Strategien und Kreisläufe auf die Probe stellen.

Heute, nachdem die Marktkapitalisierung der Kryptowährungen in den letzten vier Monaten um über 45 % geschrumpft ist, sind die meisten dieser Verpackungsunternehmen unter einem Verhältnis von Marktwert zu Buchwert (NAV) von 1 gefallen. Dies zeigt, dass der Markt diese DAT-Unternehmen niedriger bewertet als die tatsächlichen Reserven an Kryptowährungen. Dies verändert die Funktionsweise des finanziellen Kreislaufs.

Denn eine DAT ist nicht nur eine Verpackung von Vermögenswerten. In den meisten Fällen ist es ein Unternehmen mit Betriebskosten, Finanzierungskosten, rechtlichen und operativen Ausgaben.

In Zeiten, in denen der mNAV-Aufschlag besteht, finanziert die DAT den Kauf und Betrieb der Kryptowährungen durch den Verkauf zusätzlicher Aktien oder die Aufnahme weiterer Schulden.

In Zeiten, in denen der mNAV-Abschlag besteht, zerfällt dieser Kreislauf.

In der heutigen Analyse werde ich erläutern, was anhaltende mNAV-Abschläge für DAT bedeuten und ob sie im Krypto-Bärenmarkt überleben können.

Zwischen 2024 und 2025 strebten über 30 Unternehmen an, sich in DAT umzuwandeln. Sie bauten Reservebestände an Bitcoin, Ethereum und sogar Meme-Coins wie SOL auf.

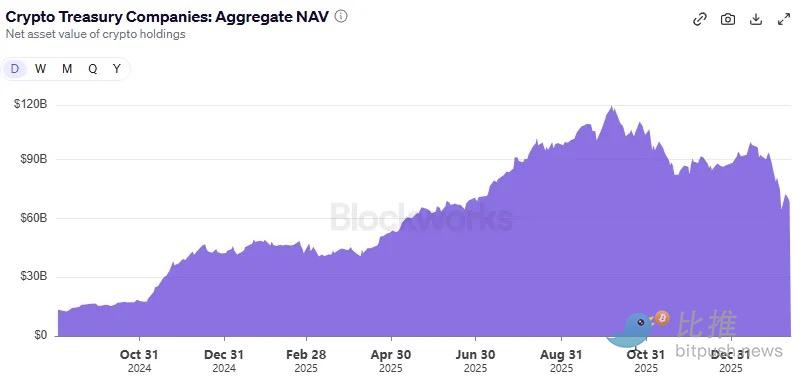

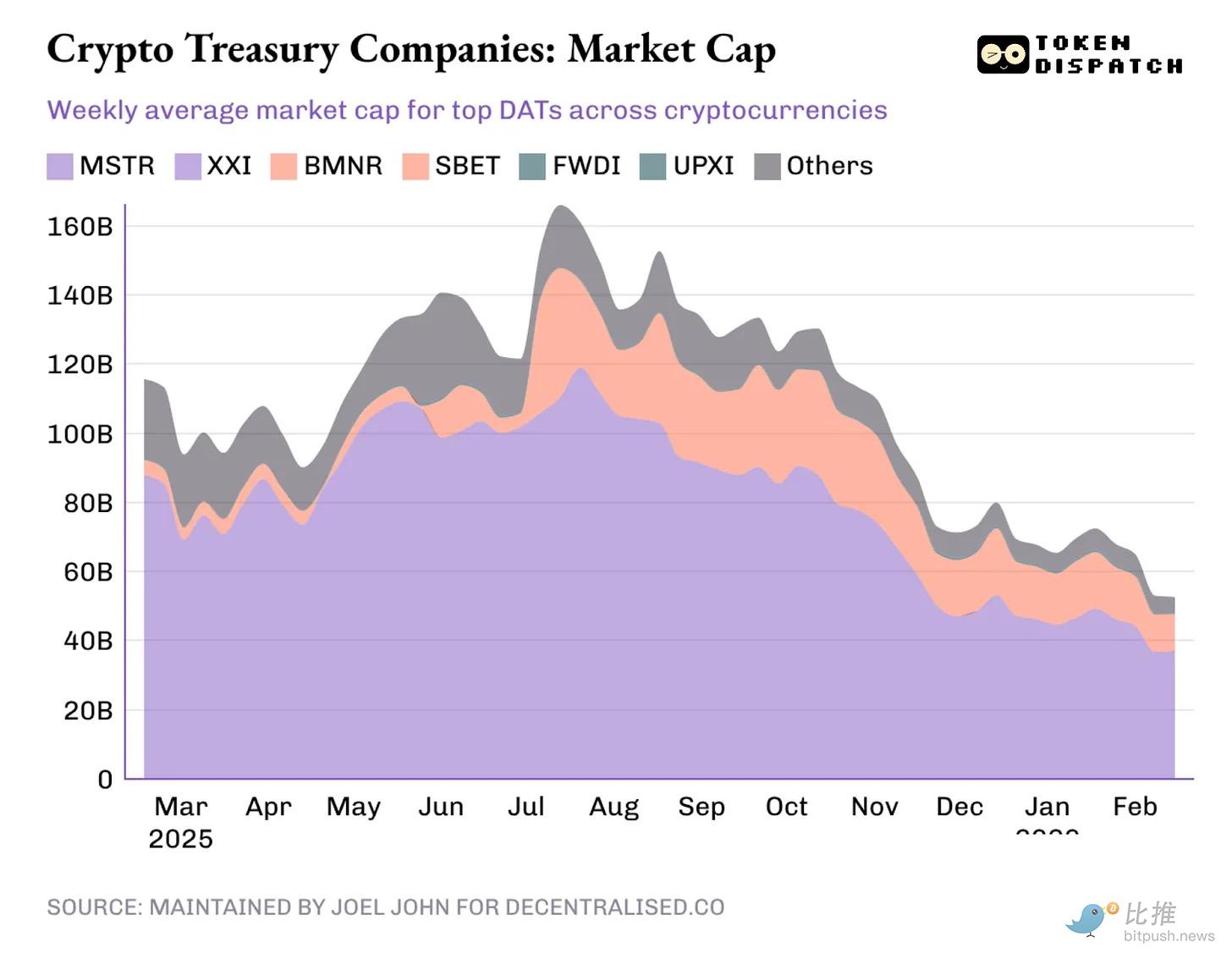

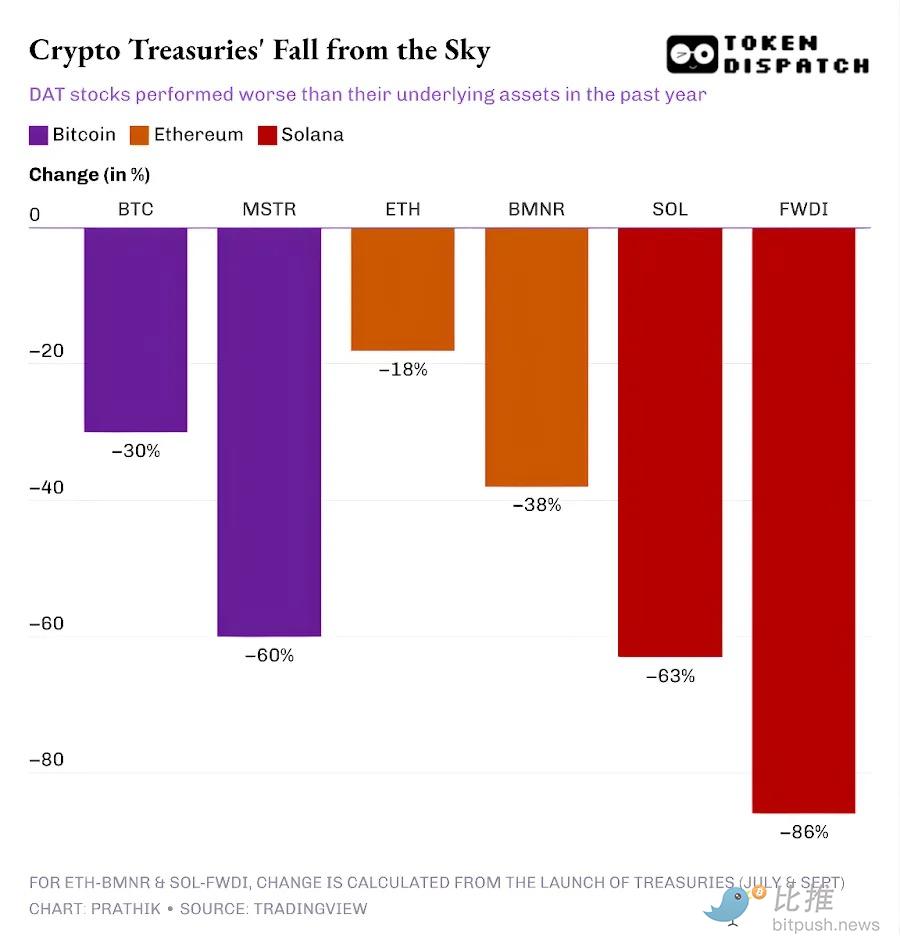

Im Höhepunkt am 7. Oktober 2025 lag der Wert der Kryptowährungen, die diese DAT hielten, bei 118 Milliarden US-Dollar, während die Gesamtmarktkapitalisierung dieser Unternehmen über 160 Milliarden US-Dollar betrug. Heute beträgt der Wert der Kryptowährungen, die diese DAT halten, 68 Milliarden US-Dollar, und die nach Abschlag verbleibende Marktkapitalisierung liegt bei etwas über 50 Milliarden US-Dollar.

Ihr Schicksal hängt alle von einer Sache ab: ihrer Fähigkeit, Vermögenswerte zu verpacken und Geschichten zu erzählen, die den Verpackungswert über den tatsächlichen Wert der Vermögenswerte heben. Diese Differenz ist der Aufschlag.

Der Aufschlag selbst wird zum Produkt. Wenn der Aktienkurs das 1,5-fache des mNAV beträgt, kann die DAT Aktien im Wert von 1 Dollar verkaufen, um eine Krypto-Position im Wert von 1,5 Dollar zu kaufen, und diese Transaktion als „Wertsteigerung“ darstellen. Investoren sind bereit, einen Aufschlag zu zahlen, weil sie glauben, dass die DAT weiterhin Aktien mit Aufschlag verkaufen und die daraus erzielten Gewinne in mehr Kryptowährungen investieren kann, wodurch der Wert der Kryptowährungen pro Aktie im Laufe der Zeit steigt.

Das Problem ist, dass der Aufschlag nicht ewig bestehen bleibt. Sobald der Markt aufhört, für dieses Verpacken extra zu bezahlen, wird der Kreislauf „Aktien verkaufen, Kryptowährungen kaufen“ gestört.

Wenn die Aktien nicht mehr zum 1,5-fachen des Vermögenswerts gehandelt werden, sinkt die Menge an Kryptowährungen, die pro ausgegebener Aktie gekauft werden kann. Der Aufschlag wandelt sich in einen Abschlag.

Im vergangenen Jahr sind die Aktienkurse führender DAT mit Bitcoin, Ethereum und SOL um mehr als den Wert der Kryptowährungen selbst gefallen.

Wenn der Aufschlag im Verhältnis zum Basiswert verschwindet, fragen Investoren sich natürlich: Warum können sie nicht anderswo, z.B. an dezentralen oder zentralisierten Börsen oder via ETFs, Kryptowährungen günstiger direkt kaufen?

Merrill-Lynch-Analyst Matt Levin stellt eine wichtige Frage: Wenn der Handelspreis einer DAT sogar unter dem Buchwert liegt, geschweige denn unter dem Aufschlag, warum zwingen Investoren das Unternehmen dann nicht, seine Krypto-Reserven zu liquidieren oder Aktien zurückzukaufen?

Viele DAT, einschließlich Branchenführer Strategy, versuchen Investoren zu überzeugen, dass sie die Kryptowährungen während eines Bärenmarkts halten und auf die Rückkehr des Aufschlags warten. Doch ich sehe ein noch entscheidenderes Problem: Wenn DAT auf lange Sicht keine zusätzlichen Mittel beschaffen kann, woher nehmen sie das Geld, um den Betrieb aufrechtzuerhalten? Diese DAT haben Rechnungen und Gehälter zu bezahlen.

Strategy ist eine Ausnahme, aus zwei Gründen:

-

Laut Berichten hält sie Reserven im Wert von 2,25 Milliarden US-Dollar, genug, um Dividenden und Zinsverpflichtungen für etwa 2,5 Jahre zu decken. Das ist wichtig, denn Strategy verlässt sich nicht mehr nur auf zinslose Wandelanleihen zur Kapitalbeschaffung. Sie hat auch Vorzugsaktien mit erheblichen Dividenden ausgegeben.

-

Sie betreibt ein operatives Geschäft, das unabhängig von der Größe regelmäßig Einnahmen generiert. Im vierten Quartal 2025 meldete Strategy einen Gesamtumsatz von 123 Millionen US-Dollar und einen Bruttogewinn von 81 Millionen US-Dollar. Obwohl der Nettogewinn aufgrund der Schwankungen im Marktwert der Kryptowährungen stark schwanken kann, ist die Business-Intelligence-Sparte die einzige echte Cash-Flow-Quelle des Unternehmens.

Doch auch das macht Strategy nicht unverwundbar. Der Markt kann ihre Aktien weiterhin abstrafen – wie im vergangenen Jahr geschehen – und ihre Fähigkeit, mit niedrigen Kosten Kapital zu beschaffen, schwächen.

Während Strategy vielleicht den Bärenmarkt übersteht, werden neue DAT ohne ausreichende Reserven oder operative Geschäfte, um unvermeidbare Ausgaben zu decken, Druck verspüren.

Dieser Unterschied ist bei Ethereum-basierten DAT noch deutlicher.

Der größte auf Ethereum basierende DAT – Bitmine Immersion – besitzt ein operatives Geschäft, das die Ethereum-Reserven stützt. Im Quartal bis 30. November 2025 meldete BMNR einen Umsatz von 2,293 Millionen US-Dollar, inklusive Beratungs-, Miet- und Staking-Einnahmen.

Die Bilanz zeigt, dass das Unternehmen Vermögenswerte im Wert von 10,56 Milliarden US-Dollar an digitalen Assets und 887 Millionen US-Dollar an liquiden Mitteln hält. Das operative Geschäft führte zu einem Netto-Negativ-Cashflow von 228 Millionen US-Dollar. Alle Cash-Bedürfnisse werden durch die Ausgabe neuer Aktien gedeckt.

Letztes Jahr war es relativ einfach, Kapital zu beschaffen, da die BMNR-Aktien die meiste Zeit mit einem Aufschlag auf den NAV gehandelt wurden. In den letzten sechs Monaten ist der Aufschlag jedoch von 1,5 auf etwa 1 gefallen.

Was passiert, wenn die Aktie nicht mehr mit Aufschlag gehandelt wird? Die Ausgabe weiterer Aktien zum Abschlag könnte den Ethereum-Preis pro Aktie senken und sie für Investoren weniger attraktiv machen als der direkte Kauf auf dem Markt.

Deshalb kündigte BitMine letzten Monat an, 200 Millionen US-Dollar in den Erwerb von Anteilen an Beast Industries zu investieren, einem privaten Unternehmen im Besitz des YouTuber „MrBeast“. Das Unternehmen plant, „Kooperationen im DeFi-Bereich zu erkunden“.

Ethereum- und SOL-DAT könnten auch argumentieren, dass Staking-Einnahmen – etwas, das Bitcoin-DAT nicht vorweisen kann – ihnen helfen könnten, im Marktcrash zu überleben. Doch das löst nicht das Problem, die laufenden Cashflows zu decken.

Selbst wenn Staking-Belohnungen in Form von Ethereum oder SOL anfallen, können DAT sie nicht verwenden, um Gehälter, Prüfungsgebühren, Börsengänge oder Zinsen zu bezahlen, solange sie nicht in Fiat umgetauscht werden. Das Unternehmen braucht entweder ausreichende Fiat-Einnahmen oder muss Reserven verkaufen oder erneut hypothekieren, um die Liquidität sicherzustellen.

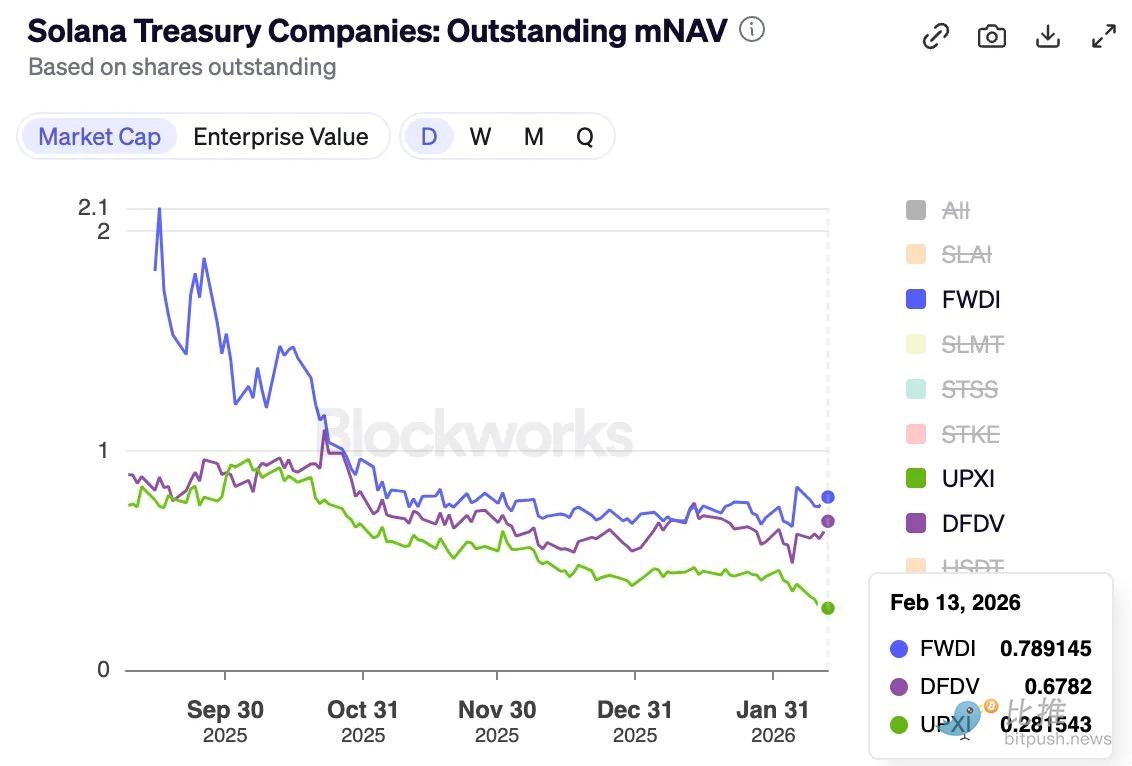

Dies zeigt sich deutlich bei dem größten SOL-Besitzer – Forward Industries.

FWDI meldete im vierten Quartal 2025 einen Nettoverlust von 586 Millionen US-Dollar, obwohl sie Staking- und verwandte Einnahmen in Höhe von 17,381 Millionen US-Dollar erzielten.

Das Management betonte, dass die aktuellen Barmittel und Betriebsmittel ausreichen, um die Liquiditätsbedürfnisse mindestens bis Februar 2027 zu decken.

FWDI kündigte auch eine aktive Kapitalbeschaffung an, inklusive Aktienemissionen zum Marktpreis, Rückkäufen und einer Tokenisierungsexperiment. Doch wenn der langfristige Aufschlag auf den NAV verschwindet, könnten all diese Maßnahmen scheitern, die Verpackungspreise stabil zu halten.

Zukünftiger Weg

Der Kern des DAT-Hypes im letzten Jahr lag in der Geschwindigkeit des Vermögensaufbaus und der Fähigkeit, durch den Aufschlag Aktien zu emittieren. Solange die Verpackung mit Aufschlag gehandelt wird, kann die DAT teure Eigenkapitalanteile in mehr pro Aktie gehaltene Kryptowährungen umwandeln und dies „Beta“ nennen. Investoren glaubten, das einzige Risiko sei der Vermögenswert selbst.

Doch der Aufschlag wird nicht ewig bestehen bleiben. Krypto-Zyklen könnten ihn in einen Abschlag verwandeln. Nach dem Liquidationsereignis am 10. Oktober letzten Jahres wurde erstmals beobachtet, wie der Aufschlag sank.

Doch dieser Bärenmarkt wird die DAT dazu zwingen, zu bewerten: Wenn die Verpackung nicht mehr mit Aufschlag gehandelt wird, sollten sie dann überhaupt noch existieren?

Eine Lösung ist, die Betriebseffizienz zu steigern und auf ertragsfähige Geschäfte oder Rücklagen zu setzen, um die DAT-Strategie zu ergänzen. Denn wenn die Geschichte der DAT im Bärenmarkt keine Investoren mehr anzieht, entscheidet eine gewöhnliche Unternehmensgeschichte über das Überleben.

Wenn du den Artikel „Strategy & Marathon: Glaube und Macht“ gelesen hast, erinnerst du dich vielleicht, warum Strategy in mehreren Krypto-Zyklen standhaft blieb. Doch eine neue Generation von Unternehmen wie BitMine, Forward Industries, SharpLink und Upexi kann sich auf diese Stärke nicht verlassen.

Ihre Versuche mit Staking und schwachen operativen Geschäften könnten bei Marktdruck zusammenbrechen, es sei denn, sie erwägen andere Wege, um ihre Verpflichtungen in der realen Welt zu erfüllen.

Das haben wir bei ETHZilla beobachtet, einem Ethereum-Reserves-Unternehmen, das letzten Monat Kryptowährungen im Wert von etwa 115 Millionen US-Dollar verkaufte und zwei Triebwerke kaufte. Anschließend vermietete das DAT die Triebwerke an eine große Fluggesellschaft und beauftragte Aero Engine Solutions, die Wartung monatlich abzurechnen.

Zukunftsausblick: Man wird nicht nur die Strategien zum digitalen Vermögensaufbau bewerten, sondern auch die Bedingungen, unter denen sie überleben können. In der laufenden DAT-Periode werden nur jene Unternehmen bestehen, die in der Lage sind, Verwässerung, Schulden, feste Verpflichtungen und Handelsliquidität gut zu steuern, um die Marktphase der Flaute zu überstehen.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.

Verwandte Artikel

Wave ETH Walhai hat heute Morgen 6898.98 ETH von einer CEX abgezogen, im Wert von 13,58 Millionen US-Dollar

Gate News Nachrichten, 8. März, laut On-Chain-Analyst Ai Yi wurde am 3. März erneut ein Großinvestor aktiv, der durch ETH-Trendhandel 185.000 US-Dollar Gewinn erzielte. Vor 3 Stunden hat diese Adresse 6898,98 ETH von einer CEX abgehoben, im Wert von 13,58 Millionen US-Dollar, bei einem Auszahlungs-Preis von 1968,58 US-Dollar. Der letzte Trendkaufpunkt dieser Adresse lag bei 2056 US-Dollar, der vermutete Verkaufszeitpunkt bei 2083 US-Dollar, die Halteperiode betrug insgesamt 3 Tage.

GateNews3M her

Preisprognosen 3/6: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH, HYPE, XMR

Bitcoin (CRYPTO: BTC) stand nach einer kurzen Erholungsrally erneut auf die Probe, rutschte wieder unter die Marke von 68.500 US-Dollar, da Verkäufer die Kontrolle zurückgewannen. Die Bewegung folgt darauf, dass das Asset kurzzeitig die 74.000 US-Dollar-Marke berührte, ein Niveau, das während des letzten Anstiegs zuvor als Obergrenze fungierte. Händler jetzt e

CryptoBreaking8M her

Sky 联创 Rune eröffnet Short-Positionen mit 7-fachem Hebel auf ETH und den NASDAQ 100 und plant, vier Positionen weiter aufzustocken

Gate News Nachrichten, 8. März, laut Onchain Lens Überwachung hat Sky Co-Founder Rune eine 7-fache gehebelte Short-Position auf ETH und den NASDAQ 100 (US-Nasdaq 100 Index) eröffnet. Zuvor hatte Rune Long-Positionen auf Rohöl-Futures CL (WTI-Rohöl, US-Rohöl-Future-Referenz) und Brent Oil (Brent-Rohöl, internationaler Rohöl-Future-Referenz) gehalten. Derzeit sind auf seinem Konto noch vorhanden

GateNews47M her

Ethereum-ICO schläft 10 Jahre lang und bewegt plötzlich 401 ETH

Eine Kryptowallet, die an Ethereums ICO im Jahr 2014 teilgenommen hat, hat erstmals seit über einem Jahrzehnt 401,1 ETH bewegt und bereitet möglicherweise einen Verkauf vor. Ursprünglich für 124 $ gekauft, ist der ETH jetzt etwa 802.200 $ wert, was einen Gewinn von etwa 6.469 Mal widerspiegelt.

TapChiBitcoin52M her

Ein neu erstelltes Wallet hat 2.000.000 USDC an Hyperliquid überwiesen, um Short-Positionen auf BTC und ETH zu eröffnen.

Gate News Nachrichten, 8. März: Laut Onchain Lens Monitoring hat eine neu erstellte Wallet 2 Millionen USDC bei Hyperliquid eingezahlt, eine BTC Short-Position mit 5-fachem Hebel und eine ETH Short-Position mit 20-fachem Hebel eröffnet. Derzeit beträgt der Positionswert etwa 10 Millionen US-Dollar.

GateNews1Std her

Ethereum-Mitbegründer Jeffrey Wilcke soll gestern angeblich 79.000 ETH im Wert von 157 Millionen US-Dollar verkauft haben

Gate News Nachricht, 8. März, laut On-Chain-Analyst Ai Yi, wurde gestern (7. März) von Jeffrey Wilcke, Mitbegründer von Ethereum, mutmaßlich 79258.61 ETH im Wert von 1,57 Milliarden US-Dollar verkauft. Nach 7 Monaten ist diese Adresse wieder aktiv und transferierte große Mengen ETH an eine CEX über 4 Adressen. Derzeit hält diese Adresse noch 27421.73 ETH, im Gesamtwert von 54,37 Millionen US-Dollar.

GateNews1Std her