Zum 29. Juni 2026 zeigen Daten von Gate, dass Bitcoin (BTC) weiterhin unter der psychologischen Marke von 60.000 US-Dollar gehandelt wird und sich in einer Handelsspanne von etwa 59.000 bis 60.000 US-Dollar bewegt. Der Jahresverlust von Bitcoin beträgt über 30 %, und der Kurs hat sich im Vergleich zum Allzeithoch von rund 126.000 US-Dollar im Oktober 2025 mehr als halbiert.

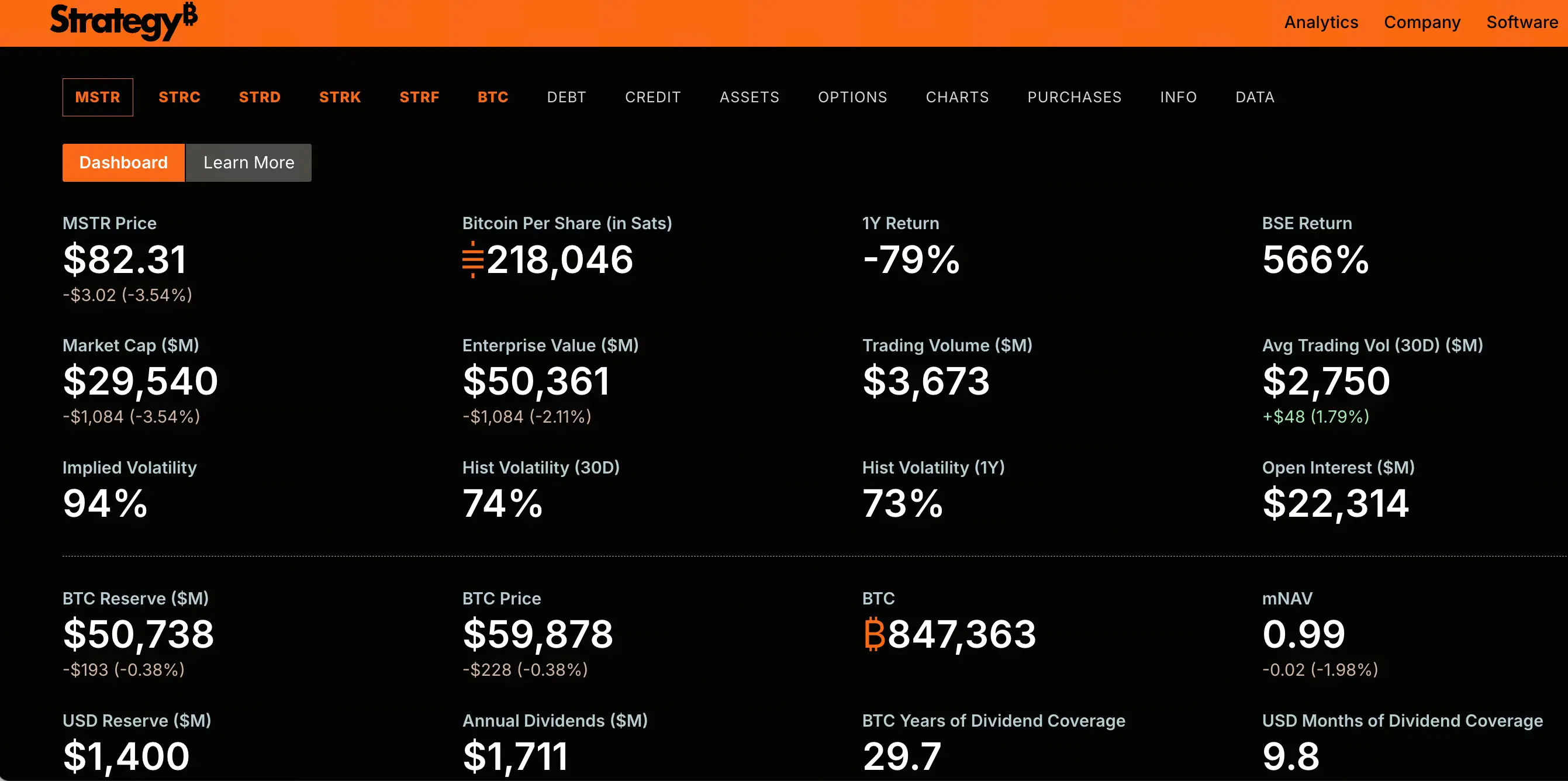

Im gleichen Zeitraum entwickelte sich die Aktie von Strategy (ehemals MicroStrategy, Ticker MSTR) deutlich schlechter als Bitcoin. MSTR notiert vorübergehend bei 82,3 US-Dollar und fiel im letzten Monat um 45,7 %. Verglichen mit dem Allzeithoch von 457,22 US-Dollar im November 2024 beträgt der kumulierte Rückgang rund 82 %. Eine Marktkapitalisierung von über 150 Milliarden US-Dollar ist vernichtet worden.

Der Einbruch von MSTR ist keine einfache Spiegelung des Bitcoin-Rückgangs. Bitcoin verlor im gleichen Zeitraum rund 50 %, während der Rückgang von MSTR deutlich stärker ausfällt. Der Markt bewertet derzeit die Finanzkonstruktion neu, die die gesamte Kapitalstruktur von Strategy stützt. Wenn eine Aktie, die als „gehebelter Bitcoin“ positioniert ist, ein Vielfaches des zugrunde liegenden Vermögenswerts verliert, liegt die Ursache zwangsläufig in der Kapitalstruktur und nicht nur in der Volatilität des Vermögenswertes.

Welchen Druck auf die Kapitalstruktur zeigt die Abkopplung der Vorzugsaktien

Die zentrale Druckquelle in der Kapitalstruktur von Strategy ist die variabel verzinsliche Serie-A-Ewigkeitsvorzugsaktie mit dem Namen STRC.

STRC wurde als ein Produkt konzipiert, das an einen Nennwert von 100 US-Dollar gebunden ist. Strategy passt die Dividendenrate dynamisch an, um den Kurs in der Nähe des Nennwerts zu halten. Das Wesen dieser Konstruktion besteht darin, dass das Unternehmen kontinuierlich neue STRC zu einem Preis nahe dem Nennwert ausgeben kann, um Kapital für den Kauf von Bitcoin zu beschaffen. STRC gilt als der günstigste und effizienteste Finanzierungskanal von Strategy.

Doch dieser Mechanismus versagt. Zum 29. Juni 2026 hat sich STRC deutlich vom Nennwert von 100 US-Dollar abgekoppelt und notierte zeitweise bei einem Rekordtief von 71,40 US-Dollar – ein Abschlag von 28,6 %. Die Abkopplung von STRC ist keine bloße Kursvolatilität, sondern ein direkter Ausdruck des vollständigen Vertrauensverlusts des Marktes.

Die Abkopplung von STRC unterbricht direkt den wichtigsten Finanzierungskanal von Strategy. Wenn Anleger am Sekundärmarkt dieselbe Vorzugsaktie für 75 US-Dollar oder noch weniger kaufen können, wird niemand zu einem Preis nahe 100 US-Dollar an einer Neuemission teilnehmen. Der Rückgang der Finanzierungsfähigkeit bedeutet, dass der Kernzyklus von Strategy – „Finanzierung → Bitcoin-Kauf → erneute Finanzierung → erneuter Bitcoin-Kauf“ – an Dynamik verliert.

Gibt es eine fatale Fehlallokation zwischen hohen Dividendenverpflichtungen und Barreserven

STRC ist nicht nur ein Finanzierungsinstrument, sondern auch eine sich ständig aufbauende Barauszahlungsverpflichtung.

Aktuell beträgt das Emissionsvolumen von STRC rund 10,49 Milliarden US-Dollar, der aktuelle Dividendenrendite liegt bei 11,5 %. Allein für STRC fallen jährliche Bardividenden von über 1,2 Milliarden US-Dollar an. Zusammen mit anderen Vorzugsaktien von Strategy wie STRD, STRK und STRF beläuft sich das Gesamtvolumen der Vorzugsaktien auf rund 15,467 Milliarden US-Dollar, die jährliche Dividendenverpflichtung steigt auf rund 1,711 Milliarden US-Dollar.

Zum Vergleich: Das Softwaregeschäft von Strategy erzielte 2025 einen Umsatz von rund 477 Millionen US-Dollar. Die Dividendenverpflichtung ist damit mehr als dreimal so hoch wie die Umsätze des Softwaregeschäfts.

Noch entscheidender sind die Barreserven. Laut einer Stammaktienemissionsunterlage vom 21. Juni gibt Strategy seine Barreserven mit rund 1,4 Milliarden US-Dollar an. Bei der aktuellen jährlichen Dividendenauszahlung von rund 1,7 Milliarden US-Dollar reicht der Buchbestand an Barmitteln für weniger als ein Jahr der Vorzugsdividenden. Die Dividendenabdeckungsquote ist von über sieben Jahren zu Jahresbeginn auf nur noch 14 Monate geschrumpft.

Wenn ein Unternehmen jährlich 1,7 Milliarden US-Dollar an Dividenden zahlen muss, aber die Barreserven nicht einmal ein Jahr ausreichen, befindet sich die Kapitalstruktur in einem hochgradig angespannten Zustand.

Wie vergrößert der nicht realisierte Verlust aus Bitcoin-Beständen den finanziellen Hebel

Die Bilanz von Strategy zeigt eine typische Hebelstruktur. Das Unternehmen hält 847.363 Bitcoin, die kumulierten Anschaffungskosten betragen rund 64,1 Milliarden US-Dollar, der durchschnittliche Kaufpreis liegt bei rund 75.650 US-Dollar pro Bitcoin. Beim aktuellen Bitcoin-Kurs von rund 60.000 US-Dollar beträgt der Marktwert des Bestands etwa 50 bis 51 Milliarden US-Dollar, der nicht realisierte Verlust liegt bei rund 12,6 bis 14 Milliarden US-Dollar.

Auf der Passivseite besteht die Verschuldung aus zwei Schichten: erstens Wandelanleihen in Höhe von rund 6,714 Milliarden US-Dollar; zweitens Ewigkeitsvorzugsaktien in Höhe von rund 15,467 Milliarden US-Dollar. Die Gesamtverschuldung beträgt rund 22,2 Milliarden US-Dollar.

Aus statischer Bilanzsicht wäre bei einem Bitcoin-Kurs über etwa 26.000 US-Dollar die Aktivseite (Bitcoin-Bestände plus Barmittel) theoretisch ausreichend, um die Verbindlichkeiten zu decken. Diese statische Rechnung übersieht jedoch zwei entscheidende Variablen: Erstens verbrauchen die jährlichen Dividendenauszahlungen von 1,7 Milliarden US-Dollar kontinuierlich Barmittel; zweitens können die vorzeitigen Rückkauf- oder Rückgaberechte der Vorzugsaktien und Wandelanleihen unter bestimmten Bedingungen konzentrierte Rückzahlungsanforderungen auslösen.

Wichtiger ist die Veränderung der Marktbewertungslogik. Im Bitcoin-Bullenmarkt wurde MSTR mit einem dreifachen Aufschlag auf seinen Bitcoin-Bestand gehandelt. Heute liegt die Marktkapitalisierung von MSTR unter dem beizulegenden Zeitwert seiner Bitcoin-Bestände; der mNAV (das Verhältnis von Marktkapitalisierung zum Marktwert der Bitcoin-Bestände) ist unter das 1-fache gefallen. Der Aufschlag ist nicht nur verschwunden, der Markt beginnt, das Unternehmen mit einem Abschlag zu bewerten.

Entstehungsmechanismus und Übertragungsweg der Abwärtsspirale

Um die Möglichkeit einer Abwärtsspirale zu verstehen, muss man die Funktionslogik der Kapitalstruktur von Strategy betrachten.

Im Aufwärtszyklus läuft der Mechanismus so: Bitcoin steigt → MSTR-Kurs steigt (Hebelwirkung) → mNAV-Aufschlag steigt → Unternehmen gibt neue Aktien oder Vorzugsaktien mit Aufschlag aus → Erlöse dienen zum Kauf weiterer Bitcoin → Bitcoin steigt weiter. Dies ist eine positive Verstärkungsschleife.

Im Abwärtszyklus läuft der gleiche Mechanismus umgekehrt: Bitcoin fällt → MSTR-Kurs fällt (Hebelwirkung) → mNAV-Aufschlag schrumpft oder wird zum Abschlag → Finanzierungsfähigkeit schrumpft → Dividendenauszahlungsdruck steigt → Barreserven werden verbraucht → Marktbesorgnis nimmt zu → Kurs fällt weiter.

Aktuell befindet sich dieser Rückwärtszyklus in einer substanziellen Phase. Ende Mai verkaufte Strategy erstmals seit 2022 32 Bitcoin, um seine Vorzugsdividenden zu decken. Obwohl die Verkaufsmenge winzig war (rund 250.000 US-Dollar), wurde die Erzählung „niemals Bitcoin verkaufen“ durchbrochen – die symbolische Bedeutung übersteigt den tatsächlichen Betrag bei weitem. Der Markt fragt nicht mehr, ob Saylor Bitcoin verkaufen wird, sondern wann große Verkäufe erfolgen.

Am 21. Juni verkaufte Strategy 2,71 Millionen MSTR-Stammaktien, erlöste 335,5 Millionen US-Dollar, gab aber nur 34,9 Millionen US-Dollar für den Kauf von 520 Bitcoin aus. Die restlichen rund 300 Millionen US-Dollar wurden in die Barreserven eingezahlt, um die Vorzugsdividenden zu decken. Dies bedeutet, dass die durch die Ausgabe neuer Stammaktien aufgenommenen Mittel größtenteils für Dividenden und nicht für Bitcoin-Käufe verwendet werden – das „Schwungrad“ der Finanzierung verlangsamt sich.

Wie verstärken Short-Positionen und derivative Märkte den strukturellen Druck

Der Rückgang von MSTR ist nicht nur eine passive Folge der Bitcoin-Volatilität; seine Eigenschaft als Finanzprodukt „gehebelter Bitcoin“ wird von den Derivatemärkten präzise bepreist.

Seit dem ersten Bitcoin-Verkauf Ende Mai ist MSTR um insgesamt 48 % gefallen und erreichte ein Zweijahrestief. On-Chain-Derivate-Daten zeigen, dass Short-Positionen systematisch aufgebaut werden. Ein hochpreisiger Leerverkäufer eröffnete mit einem 10-fachen Hebel eine Short-Position bei 130,65 US-Dollar auf MSTR im Wert von 2,4 Millionen US-Dollar, der Papiergewinn beträgt bereits 1,32 Millionen US-Dollar. Im aktuellen Abwärtsmarkt treten weiterhin neue Short-Aufträge ein.

Die Short-Seller zielen nicht nur auf den Bitcoin-Kurs ab, sondern auch auf die Neubewertung des Bewertungsmodells, nachdem die Erzählung „niemals Bitcoin verkaufen“ durchbrochen wurde. Sobald MSTR hinter Bitcoin um weitere 10 % zurückbleibt, wird jede Kapitalerhöhung über ATM (At-the-Market) die Bitcoin-Bestände pro Aktie weiter verwässern. Dann könnte die vom Markt befürchtete „Todesspirale“ tatsächlich einsetzen.

Stellt die Seitwärtsbewegung von Bitcoin unter 60.000 US-Dollar ein zusätzliches Risiko dar

Das anhaltende Seitwärtshandeln von Bitcoin unter 60.000 US-Dollar schafft ein externes Umfeld für den oben beschriebenen strukturellen Druck.

Der Bitcoin-Kurs liegt auf dem niedrigsten Stand seit Oktober 2024. US-Spot-Bitcoin-ETFs verzeichnen weiterhin massive Abflüsse – am 26. Juni betrug der Tagesabfluss rund 444,5 Millionen US-Dollar, in den letzten 13 Handelstagen summierten sich die Abflüsse auf über 4,4 Milliarden US-Dollar. Institutionelle Rücknahmen drücken direkt auf die Spot-Nachfrage, zudem verkaufen einige Miner Bitcoin, um Betriebskosten zu decken, was den Verkaufsdruck erhöht.

Auf makroökonomischer Ebene steigen die Erwartungen an Zinserhöhungen der Fed, der US-Dollar bleibt stark, und die globale Liquidität wird weiterhin gestrafft. Die Risikobereitschaft sinkt, und Kapital fließt in stabilere Anlagen wie den US-Dollar und Gold.

Für Strategy vergrößert jeder weitere Rückgang von Bitcoin unter 60.000 US-Dollar die nicht realisierten Verluste seiner Bestände, senkt den mNAV-Multiplikator und verstärkt die Marktzweifel an der Nachhaltigkeit seiner Kapitalstruktur. Und der Rückgang der Finanzierungsfähigkeit macht es unmöglich, wie in früheren Zyklen bei niedrigen Kursen „nachzukaufen“, um die durchschnittlichen Kosten zu senken – dies ist der wesentlichste Unterschied zu früheren Zyklen.

FAQ

F1: Welcher Zusammenhang besteht zwischen dem Einbruch von MSTR und dem Rückgang von Bitcoin?

Der Einbruch von MSTR ist keine einfache Spiegelung des Bitcoin-Rückgangs. Bitcoin verlor im gleichen Zeitraum rund 50 %, während MSTR rund 82 % verlor – der Rückgang fällt deutlich stärker aus. Dies liegt daran, dass MSTR im Wesentlichen ein „gehebelter Bitcoin“ ist – das Unternehmen finanziert sich über Vorzugsaktien und Wandelanleihen, um Bitcoin zu kaufen, und seine Kapitalstruktur verstärkt die Auswirkungen der Bitcoin-Volatilität auf den Aktienkurs. Derzeit bewertet der Markt die Finanzkonstruktion neu, die diese Kapitalstruktur stützt, und folgt nicht nur der Bitcoin-Volatilität.

F2: Was ist STRC? Warum ist seine Abkopplung so wichtig?

STRC ist die variabel verzinsliche Serie-A-Ewigkeitsvorzugsaktie von Strategy und das zentrale Finanzierungsinstrument des Unternehmens. Es wurde konzipiert, um an einen Nennwert von 100 US-Dollar gebunden zu sein, der Kurs wird durch dynamische Anpassung der Dividendenrate stabil gehalten, damit das Unternehmen kontinuierlich neue Aktien zu einem Preis nahe dem Nennwert ausgeben kann, um Kapital für Bitcoin-Käufe zu beschaffen. Die Abkopplung von STRC bedeutet, dass dieser Finanzierungskanal blockiert ist – wenn der Sekundärmarktpreis weit unter dem Nennwert liegt, wird niemand zu einem Preis nahe dem Nennwert an einer Neuemission teilnehmen. Dies stellt eine grundlegende Herausforderung für Strategy dar, das auf kontinuierliche Finanzierung angewiesen ist, um seinen Betrieb aufrechtzuerhalten.

F3: Was genau ist die „Abwärtsspirale“ und findet sie bereits statt?

Die Abwärtsspirale beschreibt die sich verstärkende Rückkopplungsschleife der Kapitalstruktur von Strategy im Abwärtszyklus: Bitcoin fällt → MSTR-Kurs fällt (Hebelwirkung) → mNAV-Aufschlag wird zum Abschlag → Finanzierungsfähigkeit schrumpft → Dividendenauszahlungsdruck steigt → Barreserven werden verbraucht → Marktbesorgnis nimmt zu → Kurs fällt weiter. Derzeit befindet sich dieser Zyklus in einer substanziellen Phase – Finanzierungskanal ausgefallen, Barreserven schnell verbraucht, mNAV unter das 1-fache gefallen – ist jedoch noch nicht in eine irreversible Spirale eingetreten. Entscheidend ist, ob der Bitcoin-Kurs auf ein Niveau steigen kann, das den Druck auf die Kapitalstruktur lindert, und ob das Unternehmen seine Finanzierungsfähigkeit wiederherstellen kann.

F4: Wie ist die Finanzlage von Strategy derzeit einzuschätzen?

Zum Juni 2026 hält Strategy 847.363 Bitcoin, der Marktwert des Bestands beträgt etwa 50 bis 51 Milliarden US-Dollar, der nicht realisierte Verlust liegt bei rund 12,6 bis 14 Milliarden US-Dollar. Das Gesamtvolumen der Vorzugsaktien beträgt rund 15,467 Milliarden US-Dollar, die jährliche Dividendenverpflichtung etwa 1,711 Milliarden US-Dollar; die Wandelanleihen belaufen sich auf rund 6,714 Milliarden US-Dollar. Die Barreserven betragen rund 1,4 Milliarden US-Dollar, was weniger als ein Jahr der Vorzugsdividenden deckt. Der mNAV ist unter das 1-fache gefallen, was bedeutet, dass der gesamte Unternehmenswert unter dem Marktwert seiner Bitcoin-Bestände liegt.

F5: Auf welches Niveau müsste Bitcoin steigen, um den Druck auf Strategy zu lindern?

Laut Marktanalysen hängt die Überlebensfähigkeit und Nachhaltigkeit der Kapitalstruktur von Strategy stark von einem Anstieg des Bitcoin-Kurses ab, der die Hebelkosten des Unternehmens deckt. Einige Analysten weisen darauf hin, dass Bitcoin die Marke von 80.000 US-Dollar durchbrechen müsste, um die Hebelkosten des Unternehmens auszugleichen. Diese Schwelle verändert sich jedoch dynamisch mit der Zeit und dem anhaltenden Verbrauch der Dividendenauszahlungen. Es ist wichtig zu beachten, dass es sich hierbei nicht um eine Kursprognose handelt, sondern um eine statische Ableitung auf Basis der aktuellen Kapitalstruktur.