Hyperliquid事件から見るPerp DEXの根本的なゲーム理論

金色财经_

なぜPerp DEXの競争は本質的に「リスクモデル」の競争なのか?

パーペチュアル(永続)契約は、オンチェーン金融エコシステムの中で最も価値が高く、取引頻度も高い一方で、システミックリスクが最も顕著なプロダクトです。

Perp DEXのリスクモデル:プロトコルの生命線

リスクモデルはプロトコルの動的なリスク管理の中枢であり、極端な市況下で生き残れるかどうかを決定します。これは伝統的金融のリスクエンジンに似ていますが、オンチェーンシステムでは臨時の人的介入ができないため、さらに複雑です。

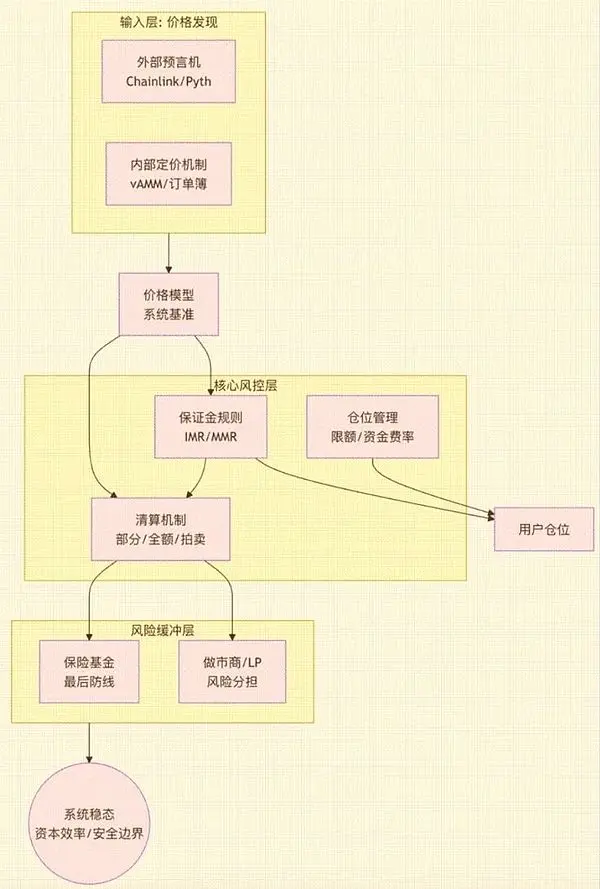

成熟したPerp DEXのリスクモデルは、複数のコアコンポーネントから構成されるシステムであり、そのアーキテクチャと連動関係は以下の図の通りです。

図1:(この図は、リスクモデルが価格入力から始まり、コアリスク管理層を経由し、最終的にリスクバッファ層を通じて、システム全体の安定性と資本効率を出力する仕組みを示しています。価格モデル、マージンルール、清算メカニズム、保険基金など各モジュール間の内在的な繋がりを明らかにしています。)

これらのモジュールが協働してプロトコルの「リスク骨格」を構成します。どこか一つでも弱ければ、相場変動時に構造的な故障を引き起こす可能性があります:

- LPやマーケットメイカーが制御不能な損失を被る(AMMモデルでよく見られる)

- プロトコル全体が債務超過となり、保険基金が急速に枯渇

- 清算の遅延により連鎖的なロスカットや社会化損失が発生

- オラクルが操作され、アービトラージャーによる攻撃を招く

- 複数資産・高レバレッジにおけるポートフォリオリスクのコントロール不能で全体的な破綻を招く

換言すれば、リスクモデルはプロトコルがどれだけの資本を受け入れ、どんなタイプのトレーダーをサービスでき、極端な相場でも「生き残れる」かを決定します。したがって、リスクモデルが最終的に取引体験、深度、資本効率、プロトコル収益、トークンの価値捕捉など、全ての指標の上限を決定します。

これこそ、ここ2年でPerp DEXの競争が基盤のリスク管理アーキテクチャに移行し、単なる取引マイニングや手数料競争にとどまらなくなった理由です。

主流Perpアーキテクチャとリスクモデルのコアモジュール解剖

Perp DEXのアーキテクチャ進化は、本質的に「リスクがどう再分配されるか」という道筋です。

- 第1段階(オフチェーン注文板):リスクは集中化されたマッチングノードの堅牢性に依存。dYdXが代表例。取引効率は高いが、リスクはオフチェーンマッチングの可用性と安全性に高度に集中。

- 第2段階(AMM):リスクは流動性プールの方向性エクスポージャーへ転嫁。GMXのようなAMMモデルでは、LPが強い方向性リスクを負担し、インパーマネントロスや極端な相場変動、MEV問題が避けられない。

- 第3段階(オンチェーン注文板-CLOB):リスクは基盤パブリックチェーンのパフォーマンスと確定性への依存に変化。Hyperliquidが代表例。現在パーペチュアル取引量の70~80%が注文板モデルに集中。高パフォーマンスなオンチェーン環境は、TPS・メモリプール安定性・コントラクト実行の安全性への前例のない依存も意味する。

- 最先端(ハイブリッドモデル):リスクは注文板と流動性プール間の動的切替ロジックとフィードバックループに。Solana上のDriftが好例。AMMを深度のバックアップとし、注文板の流動性が不足した際に自動で価格補完。実行品質と資本効率の新たなバランスを模索。

アーキテクチャの違いは、最終的に以下4つのコアリスク管理モジュール設計に集約されます:

2.1. 価格モデル:システムの基準

価格モデルは取引の公平性、清算トリガー、資金調達率を決定し、パーペチュアルシステムの根幹基準となります。オラクル遅延、操作、MEV等の課題に直面。成熟システムはマルチソース集約、TWAP、最大乖離制限で耐攻撃性を強化。AMMアーキテクチャでは内部価格決定メカニズムで流動性深度を模擬する必要があり、これがリスクエクスポージャーのコア変数となります。

2.2. 清算モデル:重要なリスクバッファ層

清算メカニズムはシステムが価格変動に耐えられるかを決定し、パーペチュアルプロトコルで最も重要なリスクバッファ層です。安全境界は初期マージン・維持マージン・清算バッファで構成。実行ロジック(部分清算、全額清算、オークション)はユーザー体験とシステム効率へ直接影響。清算自体もオンチェーン混雑や競争的価格操作といった攻撃面に直面。

2.3. 保険基金:最後の防衛線

保険基金は破産損失を吸収するためのもので、その規模や運用ルールはプロトコルのリスク許容度を直接反映し、極端な相場時の「最後の防衛線」となります。安全性と資本効率のバランスが必要:規模が大きすぎれば利回りに影響、小さすぎれば自動デレバレッジが頻発し、プロトコルの信頼性を損なう。

2.4. ポジション管理:システムの全体リスクコントローラー

ポジション管理は片側のポジションが過度に集中してシステムが制御不能になるのを防ぎます。ポジション上限、動的マージン、資金調達率などのメカニズムで市場のロング・ショート力を調整。マルチアセットやロングテール資産では、相関リスクや操作リスクへの管理も必要で、課題はさらに大きい。

主要事例のリスクモデル・トレードオフ分析

現在の主流プラットフォームは、より高精度なマッチングと資本効率を求めてCLOBまたはCLOB中心のハイブリッド案へと移行しています。以下の表は、代表的な4プロジェクトのリスクモデル特性とコアのトレードオフを比較しています:

図表2 (この表は、コアアーキテクチャ、価格モデル、清算メカニズム、保険基金、主要リスク、コアトレードオフの6つの軸でHyperliquid、Aster、edgeX、Lighterを並列比較し、異なる技術路線ごとのリスク嗜好と選択を示しています。)

事例分析の要点:

- Hyperliquid:CEX並みの効率と深度を実現。ただしマッチングロジックはオンチェーン決済と注文板検証を組み合わせており、システムの複雑性とリスク管理への依存度が増大。大規模なHLP資金プールと複雑なリスク管理メカニズムが不可欠で、極めて高いリスク管理負担がLPやプロトコル自体に転嫁される。

- Aster:清算メカニズムは「段階的リスク削減」を原則とし、「リスクのプール化」戦略で資本効率と平常時の堅牢性を高めているが、リスク伝播経路が複雑化し、パラメータ設定への感度が非常に高いというトレードオフがある。

- edgeX:ZK-Rollup技術で高い透明性と検証可能性を確保し、外部保険基金への依存を軽減。ただしパフォーマンスはL2のデータ可用性や状態コミット遅延に制約される。冗長メカニズム、検証可能なリプレイ、強力な監視でこれらリスクが全体安定性に与える影響を低減。

- Lighter:「検証可能なオフチェーン注文板」アーキテクチャで監査性とオンチェーン信頼性を優先。しかしパフォーマンスは純粋なオフチェーンマッチングの上限に届かず、透明性・検証性・低システムリスクを重視するユーザー向き。

結論:セーフティバウンダリーと今後のトレンド

2025年までに、Perp DEXのセーフティバウンダリーは「スマートコントラクトの安全」から「システムレベルの安全」へと移行しました。オンチェーンマッチング、オラクル価格ソース、清算ロジック、リスクパラメータ、LP資金プールのエクスポージャー管理、マーケットメイクメカニズムの堅牢性、クロスチェーンメッセージの完全性が、相互依存するセキュリティフレームワークを構成しています。

今後の3大トレンド:

-

リスク管理の半自動化:オンチェーンメカニズムだけでは複雑な攻撃に対応しきれず、今後はオフチェーンのリアルタイム監視や動的パラメータ調整を組み合わせた「半自動化ガバナンス」体制が主流となる。

-

コンパイアンス融合:「カストディ不要で規制下」のハイブリッド形態が機関流動性を惹きつける鍵に。検証可能なKYCやコンパイアンス流動性プールが新たな基盤インフラとなる。

-

技術駆動によるセーフティバウンダリー拡張:ゼロ知識証明、高性能L2、モジュラー設計など技術により、複雑なリアルタイムリスクモデルのオンチェーン運用が可能となり、リスク管理力が金融インフラレベルへ向上する。

将来の勝者は、もはや手数料や深度の競争ではなく、テクノロジーセキュリティ・金融工学・コンプライアンスフレームワークの融合能力で決まります。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし