連邦準備制度が毎月400億ドルの国債を購入するのはQEですか?ジェローム・パウエルが明確に:これは量的緩和ではありません

MarketWhisper

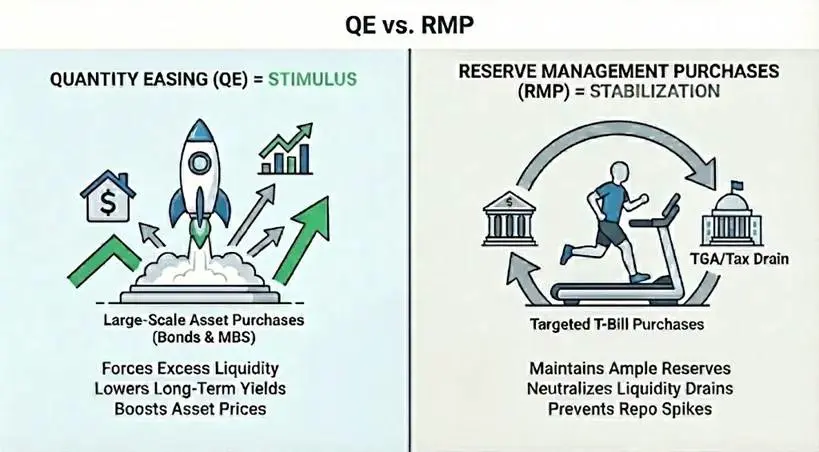

連邦準備制度は毎月400億ドルの米国債を購入し、市場は量的緩和(QE)の復活を高らかに叫んでいます。しかし、鮑爾のこの措置は経済刺激のためではなく、金融システムの運営に問題が生じるのを防ぐためのものです。これは準備管理購入計画(RMP)であり、従来のQEとは仕組み、目的、効果において本質的な違いがあります。技術的にはRMPはQEの定義に合致しますが、RMPの役割は安定化であり、刺激ではありません。両者の違いを理解することが、市場の動向を判断する鍵です。

QEの真の定義と三大機械条件

量的緩和を厳密に定義し、標準的な公開市場操作と区別するためには、以下の条件を満たす必要があります。まず、仕組みの側面では、中央銀行が新たな準備資金を創出し、資産(通常は国債)を購入することです。次に、規模の要件として、市場全体に対して著しい買い入れ量であること、これはシステムに大量の流動性を注入することを目的とし、細かな調整ではありません。第三に、目標の違いです。標準的な政策は供給量を調整して特定の金利目標を達成しますが、QEは特定の資産を一定量購入し、最終的な金利の変動に関わらず実施されます。

これら三つの機械条件に加え、QEにはもう一つの機能的条件があります:正の純流動性です。資産購入の速度は、非準備負債(通貨や財務省普通口座など)の増加速度を上回る必要があります。これは、過剰な流動性をシステムに強制的に注入し、単なる必要な流動性供給を超える効果を狙ったものです。この過剰流動性は資産価格を押し上げ、利回りを低下させ、投資家をより高リスク資産へと誘導します。

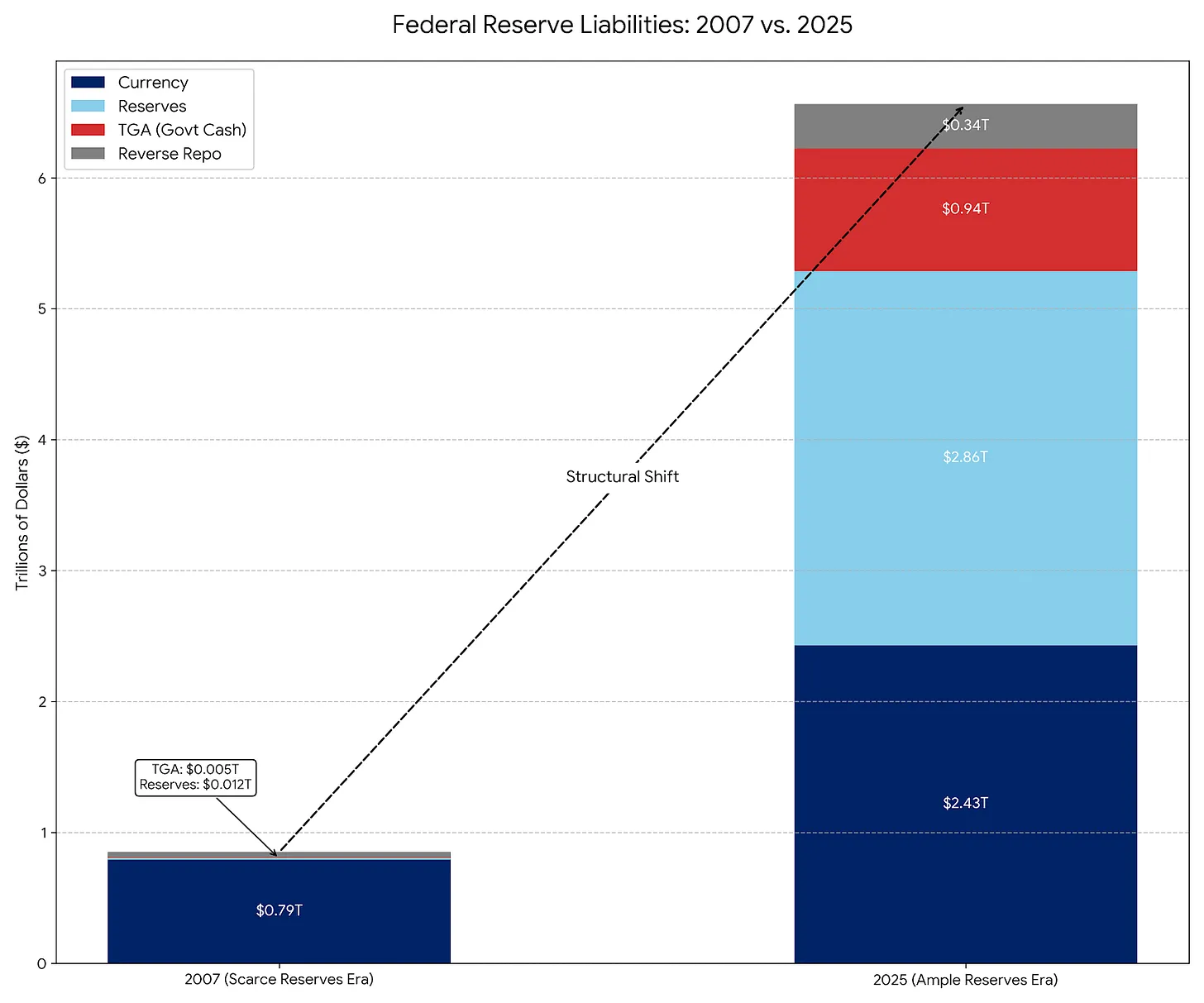

従来のQEの典型例は、2008年の金融危機後の三回の量的緩和です。連邦準備制度は国債や住宅ローン担保証券(MBS)を大規模に買い入れ、資産負債表を9000億ドルから4.5兆ドルに拡大しました。これらの買い入れは流動性を提供しただけでなく、長期金利を低下させ、経済活動を刺激しました。この刺激効果こそが、QEか否かを判断する核心的基準です。

QEとRMPの本質的な違いは目的にある

RMP(準備管理購入計画)は、実質的には永久公開市場操作(POMO)の現代的継承です。2008年前、連邦準備制度の主要負債は流通している実物通貨であり、他の負債は少なく予測可能でした。POMOでは、連邦準備制度は証券を購入するのは、公共の実物現金に対する段階的な需要を満たすためであり、これらの操作は流動性中立に調整されていました。

現在、実物通貨は連邦準備制度の負債のごく一部に過ぎず、その大部分は財務省普通口座(TGA)や銀行準備預金などの大規模かつ変動性の高い口座によって構成されています。RMPでは、連邦準備制度は短期国債を購入してこれらの変動を緩和し、十分な準備預金を維持し続けます。POMOと同様に、RMPの設計も流動性中立であり、QEのように純流動性の注入を追求するものではありません。

技術的には、RMPはQEの機械的定義に合致します。新たな準備金を用いた大規模資産購入(毎月400億ドル)であり、目的は数量であって価格ではありません。しかし、機能的には、RMPはQEではありません。RMPは金融環境を大きく緩和させることはなく、TGA補充などのイベント期間中に金融環境のさらなる引き締めを防ぐ役割を果たします。経済自体が自然に流動性を吸収するため、RMPは現状維持のために継続的に運用される必要があり、刺激を目的とするQEとは全く異なります。

税収季の流動性危機こそがRMPの真実

鮑爾がRMPを実施した背景には、特定の金融システムの問題、すなわちTGAの流動性抽離を解決する狙いがあります。操作の原理は簡単で、税金の支払いによって銀行システムから流動性が吸い上げられ、TGAは商業銀行システムの外側に位置します。この資金移動の影響は、準備金が極端に低下すると銀行間の貸し借りが停止し、レポ市場の危機を引き起こす可能性があることです。

連邦準備制度は、TGAにロックされる流動性を代替するために、400億ドルの新たな準備金を創出しているのです。もしRMPがなければ、税収支払いは金融環境を引き締め(ネガティブな影響)、RMPがあれば、その影響は相殺され(ニュートラル)、この相殺効果こそがRMPとQEを区別する重要なポイントです。

RMP開始の三つの背景要因

TGAの流動性抽離:個人や企業が税金を支払うと、現金が銀行口座から財務省普通口座に移動し、銀行システムから流動性が吸い上げられる。

レポ市場リスク:準備金が極端に低下すると、銀行間の貸し借りが停止し、2019年9月のレポ危機のような事態を引き起こす可能性。

税収季のタイミング:12月と4月が主要な税収締め切りであり、流動性の抽離が最も激しい時期。

RMPが本当のQEに変わる時期

RMPが全面的なQEに変わるには、二つの変数のいずれかが変化する必要があります。一つは期間の延長です。もしRMPが長期国債やMBSの購入を開始すれば、それはQEとなります。これにより、連邦準備制度は市場の金利リスクを除去し、利回りを低下させ、投資家をより高リスク資産へと誘導し、資産価格を押し上げる効果をもたらします。これがQEの典型的な特徴です。

もう一つは、数量の変化です。自然な準備金需要が鈍化(例:TGAの増加停止)しているにもかかわらず、連邦準備制度が毎月400億ドルを購入し続ける場合、RMPはQEに変わります。この時、連邦準備制度は必要以上の流動性を金融システムに注入し、その結果、株式や債券などのリスク資産の価格が押し上げられます。

これら二つの変数の変化を観察することが、RMPがQEに変わるかどうかの実務的な判断方法です。もしRMPの買い入れ対象が短期国債から長期債やMBSに拡大したり、規模が流動性需要を超えたりすれば、それは明確なQEのシグナルです。これらのシグナルが現れるまでは、RMPをQEと同一視するのは政策の本質を誤解することになります。

市場への影響:安定器であり刺激器ではない

RMPは、税収季の流動性抽離が資産価格に与える影響を防ぐことを目的としています。技術的には中立的ですが、市場に再び伝える心理的シグナルは、「連邦準備制度の保護の傘」がすでに展開されているというものです。この発表はリスク資産にとって純プラスであり、穏やかな追い風となります。毎月400億ドルの買い入れを約束することで、連邦準備制度は銀行システムの流動性に底を打ち、レポ危機のリスクを排除しています。

しかし、RMPは刺激器ではなく安定器です。TGAから吸い上げられる流動性の代替に過ぎず、純貨幣基礎を拡大するものではないため、真のQEと誤認しないよう注意が必要です。この誤解は、資産価格の上昇余地に対する過大な期待を生む可能性があります。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし