Autor: danny

Quem poderia imaginar que o atual sistema de informações fiscais transnacional moderna teria sido desencadeado por uma simples “dentífrica”? Um banqueiro do UBS que contrabandeou diamantes escondidos dentro de um tubo de pasta de dentes, passando pela alfândega, essa cena cheia de Hollywood, inesperadamente, marcou o sino fúnebre da confidencialidade bancária suíça. Hoje, as engrenagens da história estão implacavelmente avançando rumo ao mundo da criptografia — aquele antigo “paraíso fiscal” que se escondia, está prestes a ser liquidado.

Este artigo irá revelar o mistério por trás do CARF: uma operação global de caça às informações fiscais. Desde a estratégia de “mudança de capital” do Binance para os Emirados Árabes Unidos, trocando espaço por tempo, até a dura realidade de que “trocas de moeda” não são mais isentas de impostos; desde a contagem regressiva para conformidade em Hong Kong, até a desilusão dos investidores continentais.

Isso não é apenas uma reformulação do cenário do setor, mas um guia de sobrevivência que todo detentor de ativos criptográficos deve enfrentar — afinal, neste cárcere tecido por algoritmos, ninguém pode continuar com a cabeça na areia como um avestruz.

Prefácio: O que é o CARF?

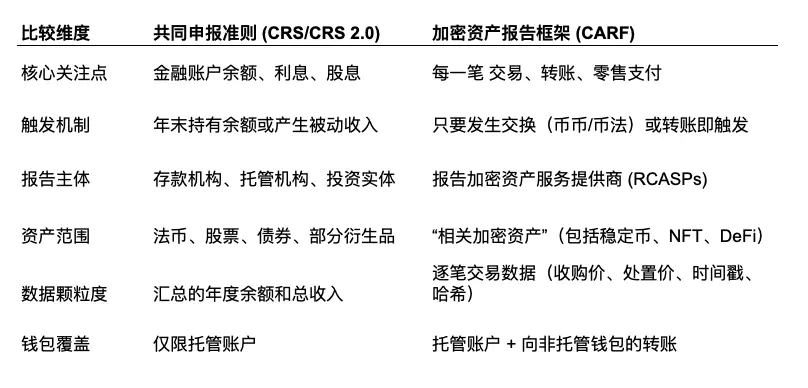

CARF é a sigla para (Crypto-Asset Reporting Framework), cujo mecanismo central é que provedores de serviços de ativos criptográficos com obrigação de reporte (RCASPs) coletam informações fiscais de clientes e transações relacionadas, enviando-as às autoridades fiscais locais, que por sua vez trocam informações internacionalmente de forma automática. Semelhante ao CRS do setor financeiro tradicional, mas o CARF foca especificamente em compra, venda, custódia e transferência de ativos criptográficos.

Simplificando, anteriormente, ao negociar criptomoedas em exchanges, os órgãos fiscais do país de residência tinham dificuldade em obter informações completas. Agora, o CARF conecta o país de residência fiscal do usuário com a jurisdição da exchange. Uma vez estabelecida a cooperação, o país de residência fiscal pode obter detalhes sobre as operações de seus residentes no exterior, permitindo uma fiscalização tributária mais eficaz.

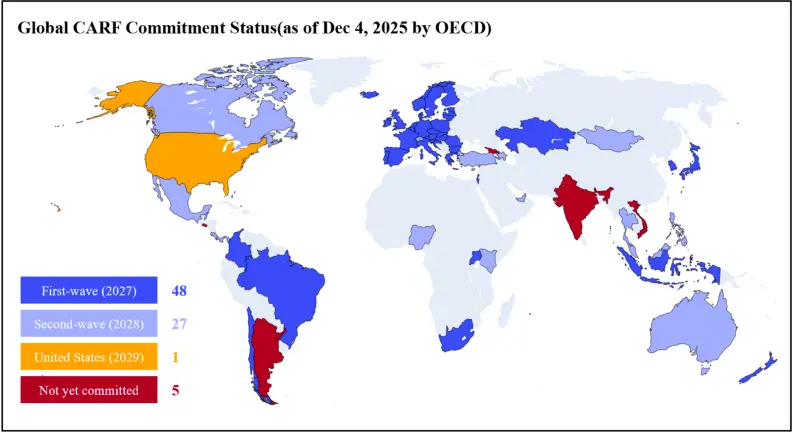

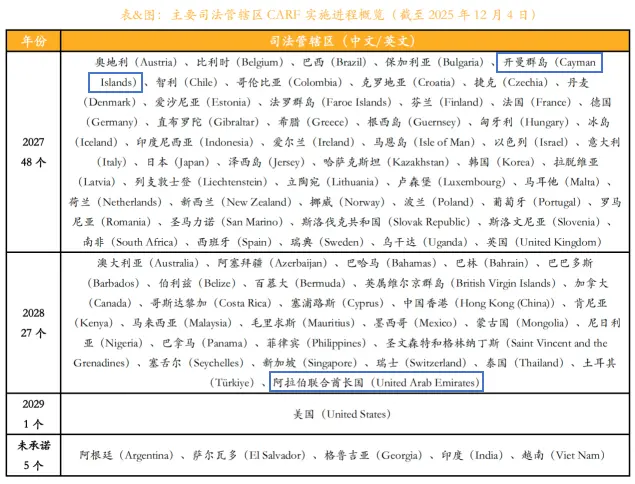

Até o final de 2025, mais de 75 jurisdições prometeram implementar o CARF em 2027 ou 2028, sendo que mais da metade já assinaram acordos com as autoridades responsáveis. A partir de 1º de janeiro de 2026, o framework do CARF entra em vigor em 48 jurisdições iniciais, incluindo Reino Unido, União Europeia, Japão, Coreia, Cingapura e outros.

Capítulo 1, Diamantes na pasta de dentes, o fim do segredo e a chegada do CRS

Para entender essa “nova foice” que é o CARF, primeiro devemos olhar para a “rede antiga” — o CRS (Common Reporting Standard).

O protagonista da história é Bradley Birkenfeld, ex-gerente de clientes do UBS. Para trazer de volta aos EUA, de forma discreta, os ativos não declarados de seu cliente — o magnata imobiliário americano Igor Olenicoff, avaliado em 2 bilhões de dólares no UBS.

Birkenfeld criou uma manobra digna de Hollywood: comprou diamantes, os colocou dentro de um tubo de pasta de dentes comum, passou pela inspeção de raio-X na alfândega, e, com toda a pompa, atravessou o Atlântico levando os diamantes para Olenicoff convertê-los em dinheiro.

Em 2007, ao descobrir, em um relatório interno do banco, que poderia ser o bode expiatório de uma lavagem de conformidade interna, Birkenfeld tomou uma decisão que contrariava a tradição suíça: virou as costas. Com uma correspondência confidencial e uma lista de clientes, entrou no Departamento de Justiça dos EUA.

Seu testemunho levou o UBS a pagar uma multa recorde de 7,8 bilhões de dólares em 2009, além de entregar uma lista com mais de 4.000 clientes americanos — marcando o fim da confidencialidade bancária suíça. (Curiosamente, Birkenfeld também recebeu uma recompensa de 104 milhões de dólares).

O Congresso dos EUA percebeu que confiar apenas em informantes como Birkenfeld não era suficiente; era necessário criar um sistema de monitoramento automatizado. Assim, em 2010, surgiu a lei mais imponente de tributação de contas no exterior: o FATCA (Foreign Account Tax Compliance Act). Sua lógica era simples e direta: “Todos os bancos do mundo que desejam fazer negócios com os EUA devem reportar anualmente o saldo das contas de cidadãos americanos.”

A OCDE, vendo o efeito imediato do FATCA, decidiu replicar a estratégia. Em 2014, nasceu o padrão global baseado no FATCA — o CRS (Common Reporting Standard).

Por que o CRS funciona como uma verificação de extratos bancários? Porque assume que a riqueza acaba depositada em contas bancárias, gerando juros e saldo. É um sistema feito sob medida para a era fiduciária, que, por meio de uma “foto de saldo” anual, permite que os ricos invisíveis não escapem à fiscalização.

Quando tudo parecia caminhar na direção desejada pela regulamentação, uma nova entidade emergia silenciosamente: o Bitcoin. Essa nova tecnologia, baseada na “monitorização de saldo”, logo enfrentaria um adversário que nunca tinha sido imaginado.

Capítulo 2, O buraco na antiga rede de caça — Por que, com o CRS, ainda precisamos do CARF?

Usando uma metáfora de IA, o CARF é como uma câmera de alta definição instalada na porta de cada exchange que opera de forma legal, funcionando 24 horas.

A maior diferença com o CRS é: o CRS monitora “quanto você tem”, enquanto o CARF monitora “para onde seu dinheiro foi”.

2.1 Origem do CARF e sua estratégia

O CARF nasceu do medo dos países do G20 de perder a base tributária. Embora o CRS seja eficaz contra a evasão offshore tradicional, ele se limita a contas bancárias e custódias convencionais. Como os ativos criptográficos são descentralizados e podem ser transferidos ponto a ponto sem intermediários, eles representam uma zona cega para o CRS.

A OCDE deixou claro que o objetivo do CARF é eliminar essa zona cega, incluindo provedores de serviços de ativos criptográficos (CASPs) na obrigação de reporte de informações, equivalente às instituições financeiras tradicionais. Até o final de 2025, mais de 50 jurisdições, incluindo Reino Unido, Canadá, França, Alemanha, Japão, Ilhas Cayman, entre outras, prometeram implementar o CARF. O sistema começou a coletar dados silenciosamente em 1º de janeiro de 2026, com a primeira troca de informações prevista para 2027.

2.2 Comparação entre CARF e CRS 2.0: de “estoque” para “fluxo”

O CRS monitora “riqueza acumulada”, enquanto o CARF monitora o fluxo de riqueza.

No CRS, além do saldo de fim de ano, o órgão fiscal quase não consegue ver o que acontece no meio do caminho. No CARF, se o investidor trocar Bitcoin por USDT, transferir USDT para uma cold wallet, ou comprar um $PUNDIAI (token de pagamento varejista) acima de 50 mil dólares, cada ação gera uma entrada de relatório. Assim, o CARF eleva o foco de “balanço estático” para “fluxo de caixa dinâmico”.

2.3 Escopo de “ativos criptográficos relacionados”

O CARF define “ativos criptográficos relacionados” de forma abrangente:

Stablecoins: Apesar de muitas alegarem ser substitutas do dinheiro fiduciário, sob o CARF, são claramente considerados ativos criptográficos. Assim, a troca entre USDT e USD deixa de ser uma “troca de moeda” e passa a ser uma transação tributável.

NFTs: Embora o foco principal seja ativos usados para pagamento ou investimento, a maioria dos NFTs de alto valor, devido à sua negociação no mercado secundário, provavelmente será incluída na obrigação de reporte.

Títulos tokenizados: Mesmo ações ou títulos de dívida tokenizados, já regulados no mercado financeiro tradicional, podem estar sob dupla cobertura do CRS e do CARF (embora a OCDE tente evitar duplicidade de reporte por meio de revisões no CRS, na prática, a sobreposição é difícil de evitar, seguindo o princípio de “errar por excesso” na fiscalização).

Capítulo 3, A ilusão do investidor individual, a esperança e a decepção

3.1 Troca de moedas: mecanismo de “precificação justa” obrigatória

O CARF exige que todas as trocas entre ativos criptográficos sejam registradas na hora, em valor de mercado justo, em moeda fiduciária.

No entendimento da autoridade fiscal, uma troca de moeda entre criptos é como uma venda seguida de uma compra. Muitos pensam: “Se eu trocar Bitcoin por Ethereum, sem converter para moeda fiduciária, não é venda, não preciso pagar imposto.” Engano.

O CARF exige que as exchanges registrem: “Em tal data, tal pessoa trocou 1 Bitcoin por 20 Ethereum, e na época esse Bitcoin valia 50 mil dólares.” Para o fisco, isso é uma venda tributável de Bitcoin por 50 mil dólares. Mesmo sem receber dinheiro, a obrigação fiscal já nasce.

O CARF acaba com a estratégia de “vender para comprar mais criptos” para evitar impostos. Após 2026 (ou 2027 em algumas regiões), toda troca de criptomoedas será considerada uma alienação de ativo, deixando um registro de ganho de capital em moeda fiduciária, independentemente de você ter convertido ou não para dinheiro real ou stablecoin.

3.2 Carteiras penetradas: hashes de transação e lavagem de endereços

No esquema XML do CARF, os RCASP são obrigados a reportar o tipo e o valor de cada transação. Apesar de, após forte lobby na indústria, a obrigatoriedade de reportar endereços de carteiras não custodiadas ter sido removida, o sistema interno deve coletar e manter por pelo menos 5 anos as informações desses endereços e seus beneficiários (a chamada “regra de retenção”).

Isso dá às autoridades fiscais o direito de consultar os dados a qualquer momento. Se descobrirem que um contribuinte fez grandes retiradas em 2026 e não declarou ganhos posteriores, podem solicitar informações em massa às exchanges, identificando endereços externos.

Quando você transfere criptomoedas de uma exchange para sua carteira pessoal ou cold wallet, a exchange deve registrar e reportar (se solicitado) “qual endereço foi usado”. É como sacar dinheiro do banco: eles não só registram quanto você sacou, mas também podem rastrear para onde foi o dinheiro, anotando em qual cofrezinho você guardou. Se seu endereço de carteira e sua identidade real estiverem ligados na base de dados da autoridade fiscal, todas as suas operações DeFi na blockchain estarão “expostas”.

3.3 Padrões de avaliação e âncoras

Se você trocar duas moedas pouco conhecidas, como “moeda A” por “moeda B”, sem par de troca fiduciária, o que fazer? O CARF estabelece o “método de avaliação em cascata”: se a moeda A não tiver preço em moeda fiduciária, usa-se o preço da moeda B; se ambos não tiverem, o provedor deve usar uma avaliação razoável para determinar um valor em moeda fiduciária. Assim, o sistema gera um valor em moeda fiduciária para reportar ao fisco. Isso evita que o contribuinte abuse de oscilações de preço para declarar valores imprecisos.

3.4 Obrigatoriedade do Número de Identificação do Contribuinte (TIN)

O CARF exige que o RCASP colete a residência fiscal do usuário e seu TIN. Mas, se o usuário declarar uma jurisdição de baixa tributação (como Dubai), e a exchange detectar, por IP, código de telefone ou logs de login, que ele atua frequentemente em jurisdições de alta tributação (como França), a exchange pode questionar a validade dessa autodeclaração.

Capítulo 4, A armadilha da retroatividade: 2026 como “ano de exposição”

Muitos veteranos pensam que, se resolverem suas questões até a primeira troca de informações em 2027, está tudo bem. Errado. Ignoram o efeito retroativo do CARF, que obriga a reportar também os dados de 2026.

4.1 Saldo inicial e auditoria histórica

Quando a autoridade fiscal receber os dados do CARF de 2026, primeiro olhará para o “saldo inicial” ou o “volume de transações do ano”.

Exemplo hipotético:

Um investidor chinês, o Sr. Zhongben, vendeu tokens $PUNDIAI no valor de 10 milhões de dólares em 2026, via uma plataforma regulamentada em Hong Kong. Essa plataforma reporta os dados ao fisco. O sistema de IA do fisco compara com as declarações de imposto de renda anteriores do Sr. Zhongben. Se ele nunca declarou possuir ativos no exterior, essa transação de 10 milhões será uma grande dúvida.

A partir do hash da transação, o sistema rastreia quando esses tokens foram adquiridos. Se for em 2024, por exemplo, toda a valorização não declarada de 2024 a 2026 será exposta.

Muitos órgãos fiscais já usam sistemas de análise de big data com IA para identificar discrepâncias entre patrimônio declarado e renda. Espera-se que 2026 seja um ano de forte fiscalização sobre os ricos em criptografia.

4.2 Janela de conformidade de 2026

Para os investidores que ainda não estão em conformidade, 2026 será a última oportunidade. Antes do fechamento do sistema, eles devem escolher entre:

- Declarar voluntariamente seus ativos passados, podendo reduzir multas;

- Reorganizar seus ativos sob estruturas conformes (trusts, offshore), ou buscar ajuda de profissionais especializados em planejamento fiscal e patrimonial (aqui, publicidade e anúncios estão abertos).

Capítulo 5, Por trás da mudança do Binance: espaço por tempo

Por que o Binance escolheu os Emirados Árabes Unidos, além do apoio local e das vantagens financeiras? Porque há uma diferença de tempo na conformidade.

O Binance tinha sua sede nas Ilhas Cayman, uma das primeiras jurisdições a implementar o CARF, prevista para 2027. Isso significa que, até lá, o Binance precisa coletar e guardar dados para reportar. Se permanecesse nas Cayman, teria que iniciar a conformidade imediatamente.

Já os Emirados, na segunda fase de implementação, planejam iniciar a troca de informações em 2028.

De Cayman para os Emirados, o Binance ganhou um ano de buffer estratégico. Para uma plataforma com mais de 3 bilhões de usuários, esse tempo é valioso:

Primeiro, evitar riscos antecipados. Observar como as primeiras jurisdições operam, aprender com elas, e ajustar sua conformidade.

Segundo, participar na formulação das regras. Como uma das maiores exchanges, o Binance pode influenciar a legislação local, apresentando sugestões e negociando com as autoridades.

Terceiro, concluir atualizações de sistema. Aproveitar esse período para desenvolver e testar sistemas de reporte e gestão de dados compatíveis com o CARF.

Esse é o conceito de “space for time”.

Capítulo 6, O CARF na China: impacto e tendências

A China, um dos maiores mercados de usuários de ativos criptográficos, tem uma situação peculiar.

Alguns dizem que a China continental não assinou o CARF na primeira fase, portanto, ao negociar criptomoedas em Hong Kong, o governo chinês não teria acesso — mas isso é um equívoco.

A China continental ainda não aderiu ou prometeu implementar o CARF, portanto, suas autoridades fiscais não podem obter dados de residentes chineses via esse mecanismo. Mas isso não significa que os ricos chineses possam ficar tranquilos. A China já participa ativamente do CRS. Mesmo que o foco seja ativos criptográficos, se esses ativos forem convertidos em moeda fiduciária e depositados em bancos, ou mantidos como ativos financeiros (como ETFs), eles entram na rede de monitoramento do CRS. Além disso, documentos de consulta indicam que as informações do CARF serão trocadas com “parceiros jurisdicionais”.

Quem prestar atenção verá que Hong Kong está na segunda fase de implementação, com consultas legislativas sobre o CARF e o CRS, e um roteiro claro para a legislação até 2027, com troca de informações prevista para 2028.

Na “regulação de duplo sistema” na criptografia, o impacto do CARF na China deve ser avaliado com cautela:

Usuários de criptomoedas em Hong Kong têm a obrigação de fornecer informações de autodeclaração às exchanges, e seus dados de transações no exterior serão trocados automaticamente com o fisco de Hong Kong. Assim, a transparência aumenta, e fica mais difícil escapar das obrigações fiscais usando anonimato ou descentralização.

As exchanges de Hong Kong, atuando como RCASP, precisarão reforçar KYC, criar sistemas de coleta e reporte de dados. Informações incorretas ou não declaradas podem gerar penalidades de milhões de dólares de Hong Kong.

Por outro lado, na China continental, o impacto do CARF será mais limitado a curto prazo, devido à postura de classificar criptomoedas como “ilegais”. Mas a tendência de transparência fiscal é forte, e os residentes chineses também não podem se sentir totalmente seguros. Com Hong Kong conectado ao sistema global de troca de informações, a China pode obter dados de lá, ou até aderir ao CARF futuramente.

Para os investidores na China, a era de usar Hong Kong como “refúgio” está chegando ao fim. Apesar do atraso na troca automática, canais de troca sob demanda permanecem, e os registros históricos podem ser acessados a qualquer momento.

Capítulo 7, Guia de sobrevivência — Não seja a ave que enterra a cabeça na areia

Se você perguntar a um oppa coreano, ele dirá que há três coisas inevitáveis na vida: morte, Samsung e impostos.

Como indivíduos nesta maré de mudanças, o que fazer?

Preste atenção às consequências fiscais das “trocas de moeda”: pare de pensar que, se não sacar dinheiro, não precisa pagar imposto. A partir de agora, cada clique em “comprar/vender” pode gerar uma obrigação fiscal. (Em países com imposto sobre ganhos de capital)

Organize suas contas: elimine contas zumbis em exchanges desconhecidas ou registradas com identidades falsas. Feche ou retire seus ativos. Quando a grande rede do CARF se fechar, essas contas serão as primeiras a serem controladas.

Entenda as carteiras frias: elas ainda são seu último refúgio de dados, mas as entradas e saídas já estão sendo monitoradas. Quando você transfere de uma exchange para uma cold wallet, essa operação fica registrada. A autoridade fiscal pode não ver tudo, mas sabe: “Este endereço pertence ao Sr. Zhongben, que transferiu 10 Bitcoins em 2027.”

Fique atento às datas do Emirados Árabes e de Hong Kong: ambos estão na segunda fase (troca em 2028). Você ainda tem um ou dois anos para se adaptar e planejar. Aproveite esse tempo para aprender a ser conformes, ou contratar um profissional de impostos — muito mais prático do que procurar o próximo “paraíso fiscal”.

Epílogo

Agradecimentos a @FinTax_Official pela análise detalhada das regulamentações fiscais e às jurisdições por suas observações, que enriqueceram a perspectiva prática deste artigo.