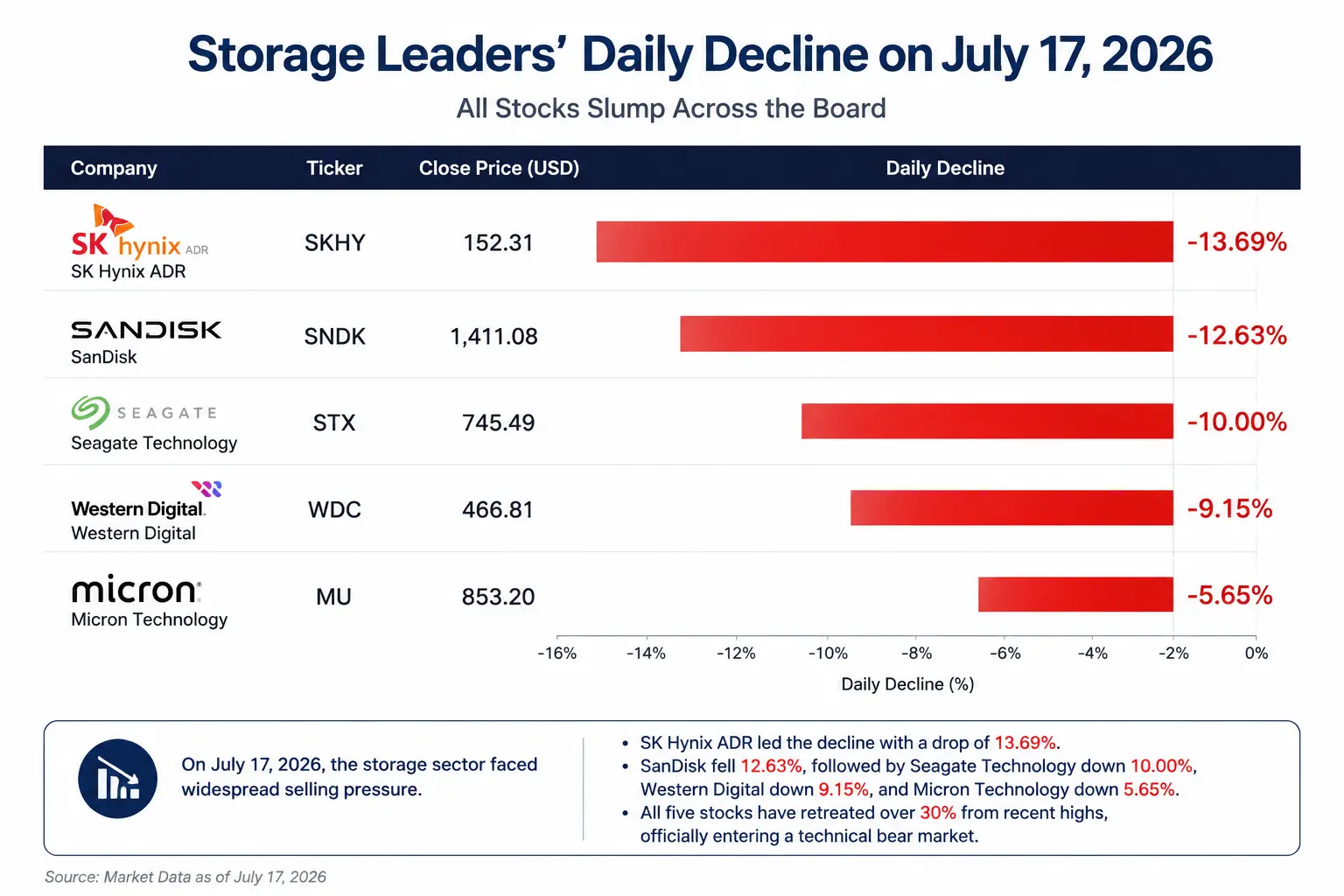

As quatro principais acções de memória ficaram todas a descer mais de 30% face aos máximos recentes e, assim, todas mergulharam em mercados bears técnicos. Entretanto, os três principais índices das bolsas dos EUA fecharam em baixa em conjunto—Dow Jones caiu 0,2%, para 52.552,97 pontos; Nasdaq desceu 1,47%, para 25.881,95 pontos; e o S&P 500 recuou 0,51%, para 7.533,76 pontos. Ainda assim, a Apple subiu 4,01%, a Alphabet ganhou 3,60%, a Meta valorizou 3,07%, a Amazon subiu 3,02% e a Microsoft avançou 2,78%—os cinco maiores gigantes da tecnologia ficaram todos em terreno positivo. O mercado mostrou uma rara divisão: “software a sustentar, hardware e semicondutores a desabar”.

Isto não é apenas uma rotação simples de sectores. A queda diária de 10% da Seagate reflecte uma profunda reconfiguração da lógica de investimento em infra-estruturas de IA: o dinheiro está a afastar-se da narrativa de “crescimento ilimitado da infra-estrutura de IA”, para reavaliar a sustentabilidade das despesas de capital com IA e a forma como o valor é repartido ao longo de cada etapa da cadeia de abastecimento.

Comparativo das quedas diárias das principais acções de memória a 17 de julho

A regulamentação apertada sobre ETFs de alavancagem na Coreia: o estopim das vendas

Esta vaga de vendas começou primeiro no mercado asiático. A Korea Financial Services Commission (FSC), a 16 de julho, anunciou formalmente medidas de supervisão mais apertadas para os ETFs de alavancagem em acções individuais: o patamar mínimo de margem para investidores de retalho foi aumentado de 10 milhões de won coreano para 30 milhões de won coreano; a margem só pode ser utilizada em numerário; cada transacção em ETF de alavancagem em acções individuais fica limitada, no máximo, a 20 acções; e foi suspensa a introdução de novos produtos de alavancagem em acções individuais.

Esta medida regulatória atingiu com precisão a fonte mais activa de capital alavancado nas negociações de acções de memória. No último ano, impulsionadas pela procura por servidores de IA e por HBM, a Micron e a SK hynix tornaram-se nas principais apostas de investidores de retalho coreanos e de capital em ETF de alavancagem. Como os ETF alavancados exigem ajustes diários das posições para manter um multiplicador de alavancagem fixo, quando as acções subjacentes caem, muitas vezes os produtos são forçados a vender ainda mais, criando um ciclo de feedback negativo—“queda do preço das acções—redução da posição do produto—agravamento da queda”.

O analista da JPMorgan Nikolaos Panigirtzoglou afirmou: “Desde que atingiram o pico em junho, os activos sob gestão (AUM) dos ETF alavancados de chips de memória encolheram 34%, enquanto os ETF de acções alavancadas, no total, apenas recuaram 13% no mesmo período.” O peso dos activos dos ETF alavancados de acções de memória no valor de mercado das empresas relevantes ronda o triplo do dos ETF normais de acções, tornando-se um ampliador importante da volatilidade do sector.

No entanto, a regulamentação da Coreia foi apenas o factor directo que desencadeou as vendas. A preocupação mais profunda do mercado prende-se com o facto de que—antes— as cotações dos “quatro reis” da memória já tinham antecipado em grande medida um cenário optimista de escassez de HBM, aumento de preços dos produtos e crescimento a alta velocidade e a longo prazo da procura por servidores de IA. Assim que os investidores começam a recear o ritmo de expansão de capacidade, melhorias de eficiência dos equipamentos ou desaceleração das despesas de capital por parte dos fornecedores de cloud, quaisquer ruídos nos fundamentos podem desencadear correcções de valuation intensas.

Posição da Seagate na cadeia: infra-estrutura de dados de IA, e não núcleo do cálculo de IA

Para perceber porque é que a Seagate sofreu um impacto tão grande nesta vaga de vendas, é necessário clarificar primeiro o seu posicionamento real na cadeia de IA.

O negócio central da Seagate é o de discos rígidos mecânicos (HDD). A lógica de benefício associada à IA não vem de chips de capacidade de computação necessários para o treino de modelos de IA, mas sim da procura de expansão de data centers impulsionada pelo crescimento explosivo de dados de IA. O treino de modelos de IA gera enormes volumes de dados—desde conjuntos de dados de treino até checkpoints do modelo, de registos de inferência a registos de interacção com utilizadores—que, no fim, precisam de ser armazenados de forma persistente.

Os resultados do terceiro trimestre do ano fiscal de 2026 divulgados pela Seagate mostram que a empresa atingiu receitas de 3,11 mil milhões de dólares, sendo o negócio de data centers responsável por 2,5 mil milhões de dólares, um aumento de 55% em termos homólogos, representando 80% do total das receitas. As remessas de discos atingiram 199 EB (exabytes), mais 39% ano contra ano, com cerca de 90% a ir para clientes de data centers. Os discos nearline (Nearline HDD) representam perto de 90% do total de remessas e tornaram-se no motor central para o armazenamento em larga escala de IA.

Em termos do caminho de transmissão na cadeia: maior procura por treino de modelos de IA → mais compras de servidores GPU → subida da procura de memória HBM de alta velocidade → expansão de data centers → libertação de procura de armazenamento empresarial → aumento de compras de HDD. A Seagate está no fim dessa cadeia.

Este é o ponto-chave. Quando o mercado começa a reavaliar a prioridade das despesas de capital com IA, surge naturalmente uma pergunta: se o orçamento para IA ficar sob pressão, o dinheiro protege primeiro GPU e HBM, ou HDD?

Procura de data centers de IA: confronto entre a lógica do “longo prazo” e as preocupações de curto prazo

Lógica de alta: suporte estrutural pela escassez de memória

A lógica central que sustenta o crescimento a longo prazo da Seagate não se desfez com a queda diária.

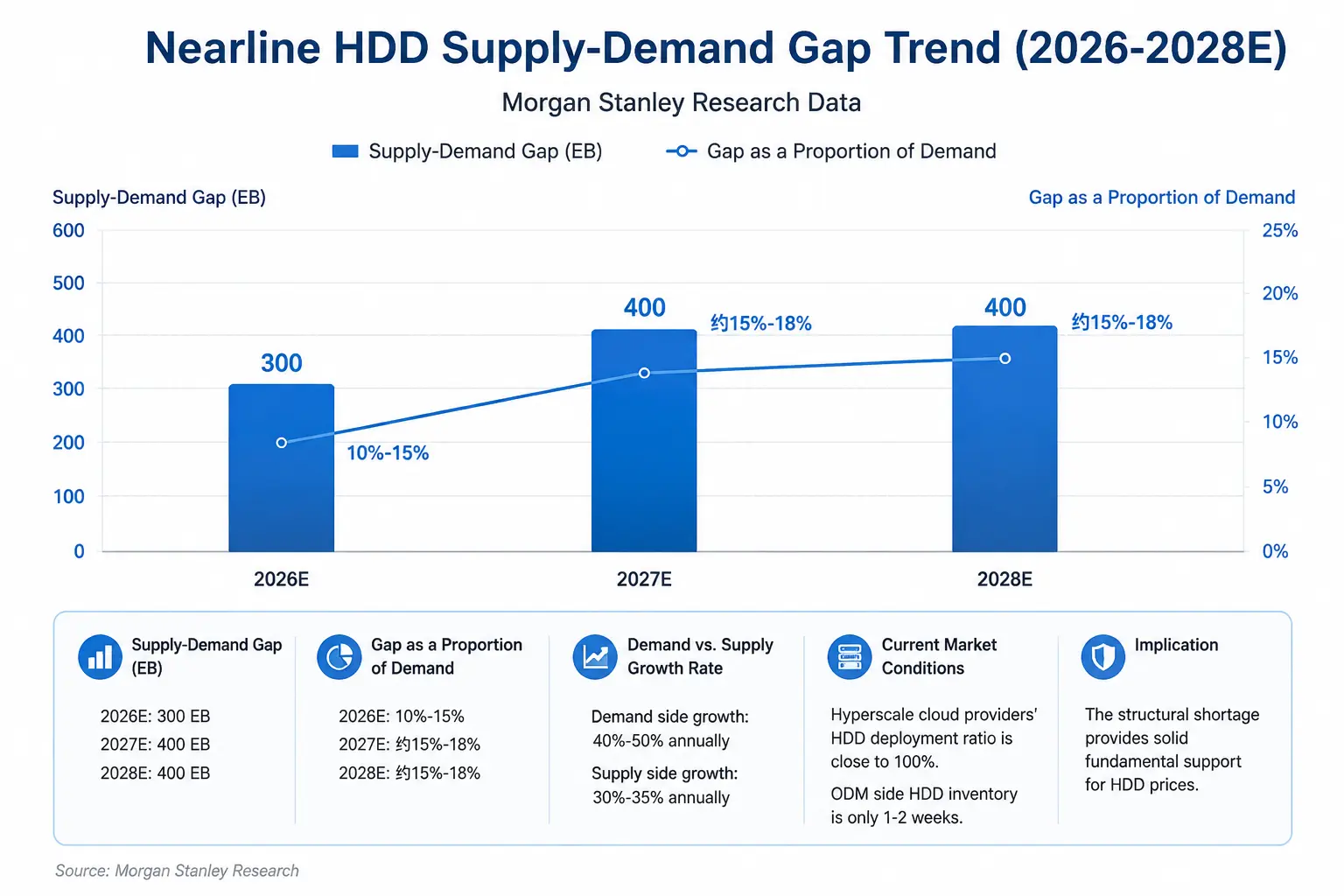

Do ponto de vista dos fundamentos oferta-procura, a indústria de armazenamento atravessa um raríssimo ciclo de escassez estrutural. Um inquérito da Morgan Stanley indica que a procura de HDD está a crescer a uma taxa anual de 40% a 50%, enquanto o crescimento da oferta é apenas de 30% a 35%. Em 2026, a oferta de nearline HDD ficará aquém da procura em cerca de 300 EB (exabytes), o que equivale a uma lacuna de 10% a 15%; em 2027 e 2028, a lacuna alarga-se ainda mais para cerca de 400 EB em cada ano. Os analistas referem: “O ciclo dos discos está a alongar-se—espera-se que a escassez dure pelo menos até 2028—o que também demonstra que os preços dos discos estão a ganhar força de forma clara e com significado.”

Do lado da procura, as despesas de capital dos prestadores de serviços cloud continuam a expandir-se. A Morgan Stanley estima que os gastos com data centers de IA dos cinco maiores hiperscalers—Meta, Amazon, Alphabet, Microsoft e SpaceX—atinjam cerca de 1,2 biliões de dólares em 2027 e aumentem para 1,4 biliões de dólares em 2028. O banco Wells Fargo, a 10 de julho, elevou a classificação da Seagate de “manter” para “comprar”, com o preço-alvo a subir de 900 para 1.100 dólares. A Citigroup, a 14 de julho, elevou o preço-alvo para 1.240 dólares, mantendo a recomendação de “comprar”. A JPMorgan, a 16 de julho, aumentou o preço-alvo de 920 para 1.095 dólares. O Bank of America, a 1 de julho, subiu o preço-alvo de 1.000 para 1.150 dólares.

Do ponto de vista da capacidade, a administração da Seagate confirmou que a capacidade nearline está garantida até 2027. Alguns analistas até consideram que a escassez de HDD poderá prolongar-se até 2028.

Tendência da lacuna entre oferta e procura de nearline HDD (2026-2028E)

Lógica de baixa: questionamento da sustentabilidade das despesas de capital com IA

Ainda assim, o mercado está a debater intensamente outra série de questões.

Primeiro, a inclinação do crescimento das despesas de capital com IA está a aproximar-se de um ponto de inflexão? A JPMorgan prevê que as despesas de capital dos cinco maiores fornecedores cloud (Google, Amazon, Meta, Microsoft e Oracle) em 2026 atinjam 758,1 mil milhões de dólares, ou seja, duplicando em termos anuais; em 2027, ascendem a 925 mil milhões de dólares—mas prevê-se que a taxa de crescimento abrande acentuadamente a partir de 2027, para 22%. O mercado começa a preocupar-se: se a velocidade com que a IA monetiza não cumprir as expectativas, os fornecedores cloud vão reduzir as despesas de capital após 2027?

Segundo, o risco cíclico inerente à indústria de armazenamento. A indústria de armazenamento tende a manter um ciclo de “ciclos de oferta-procura—subida de preços—expansão da capacidade—aumento de inventários—queda de preços”. Mesmo que os HDD estejam actualmente em escassez, se o crescimento da procura de IA abrandar ou se a expansão da capacidade acelerar, os inventários das empresas poderão aumentar, a margem para subidas de preços do armazenamento diminuirá e as expectativas de lucro serão revistas em baixa.

Terceiro, pressão ao nível da avaliação (valuation). Depois de um forte rally desde 2026—em que a acção da Seagate chegou a disparar cerca de 269% no ano até ao momento—qualquer incerteza nos fundamentos pode desencadear correcções de valuation intensas num período muito curto. As quatro principais acções de memória recuaram todas mais de 30% face aos máximos recentes, o que, por si só, indica que as expectativas elevadíssimas do mercado já estavam embutidas nos ganhos anteriores.

Estratificação do valor na cadeia de armazenamento de IA: quem está no núcleo e quem está na periferia?

As empresas em diferentes etapas da cadeia de armazenamento de IA têm lógicas de benefício e riscos actuais bastante diferentes.

SK hynix tem como negócio central o HBM (memória de banda larga). Trata-se de um chip de apoio indispensável para GPUs de IA (sobretudo da NVIDIA), ligado directamente ao núcleo do cálculo de IA. A lógica de benefício para a SK hynix é a mais directa—HBM é um requisito necessário para empilhar capacidade de computação no treino de IA. Ainda assim, o risco também é evidente: a pressão de correcções de valuations elevados é grande e a empresa precisa de enfrentar continuamente ameaças de expansão de capacidade por parte de concorrentes como a Samsung.

Micron Technology cobre tanto DRAM como HBM. Beneficia com o crescimento da procura de memória em servidores de IA, mas também está sujeita à volatilidade cíclica do mercado tradicional de armazenamento. A sua posição na cadeia situa-se algures entre o núcleo e a periferia.

Seagate tem como negócio central os HDD mecânicos, na camada de infra-estrutura para o armazenamento de dados de IA. A sua lógica de benefício provém da procura por armazenamento gerada pela expansão dos data centers, mas trata-se de uma etapa mais “a jusante” dos investimentos em IA, com prioridade apenas depois de GPU, HBM e servidores de IA. O risco central actual é: se as despesas de capital com IA abrandarem na margem, os HDD podem ser um dos itens de compra que primeiro seja comprimido.

Western Digital cobre tanto HDD como memória flash NAND. A estrutura do seu negócio fica entre a Seagate e os fabricantes puramente focados em flash, sofrendo simultaneamente o impacto duplo da lógica de oferta-procura dos HDD e do ciclo de preços da NAND.

Variáveis-chave para o percurso futuro da Seagate

Primeiro, o ritmo real de execução das despesas de capital dos fornecedores cloud. A maior divergência do mercado não está em saber se os fornecedores cloud vão aumentar as despesas de capital em 2026, mas sim se a taxa de crescimento em 2027 e nos anos seguintes vai desacelerar para além do previsto. Os resultados da Seagate dependem fortemente da procura de data centers e qualquer revisão em baixa nas orientações de despesas de capital dos fornecedores cloud pode atingir directamente a cotação.

Segundo, a proporção das receitas relacionadas com IA e a mudança nas margens brutas no próximo trimestre. A margem bruta do terceiro trimestre do ano fiscal de 2026 da Seagate já atingiu 47%. O mercado vai focar-se intensamente em saber se esta margem bruta conseguirá manter-se e se haverá ajustes nas previsões da gestão para a procura em 2027.

Terceiro, a evolução dos preços dos HDD e o desdobramento real da lacuna entre oferta e procura. A Morgan Stanley prevê que a lacuna de oferta de HDD em 2026 seja de cerca de 300 EB, mas esta previsão assenta nas hipóteses de que a procura crescerá 40% a 50% ao ano e a oferta 30% a 35%. Qualquer mudança acima do esperado em qualquer um dos lados alterará o ambiente de preços dos HDD.

Quarto, reconfiguração do quadro de avaliação global da indústria de armazenamento. As quatro principais acções de memória recuaram todas mais de 30% face aos máximos recentes e já mergulharam em mercados bears técnicos. Esta queda implica que as acções de armazenamento estão a trocar de “avaliação impulsionada pela narrativa de IA” para um “quadro de avaliação de acções cíclicas”? É isso que vai determinar a lógica de ancoragem do valuation da Seagate nos próximos trimestres.

Uma queda abrupta de 10% num dia por parte da Seagate não é apenas uma venda pontual do mercado; trata-se de uma reavaliação do valuation após a entrada do investimento em infra-estruturas de IA na segunda fase. Nesta fase, os investidores estão a reavaliar a repartição de valor entre GPU, HBM e equipamentos de armazenamento: quem está no topo da prioridade para investimento em IA e quem pode acabar marginalizado quando as contas económicas não fecharem. Para a Seagate, a expansão contínua da lacuna entre oferta e procura de HDD constitui um suporte fundamental sólido; porém, a potencial desaceleração do crescimento das despesas de capital com IA e as características cíclicas inerentes à indústria de armazenamento estão a tornar-se duas lâminas suspensas sobre o valuation. O facto de todas as principais acções de armazenamento terem entrado em mercado bear técnico mostra que o mercado está a exigir que estas empresas comprovem—com resultados consistentemente acima das expectativas—que a procura por armazenamento de IA não é apenas um ciclo temporário de recompras, mas uma viragem estrutural com verdadeiro significado.

FAQ

Q1: Qual é a causa directa da queda de 10% nas acções da Seagate a 17 de julho?

As autoridades financeiras da Coreia apertaram a regulamentação dos ETFs de alavancagem em acções individuais, elevando o patamar mínimo de margem de 10 milhões de won coreano para 30 milhões de won coreano, o que desencadeou uma redução passiva das posições em produtos de alavancagem de acções de memória. Somando-se as preocupações do mercado com a sustentabilidade das despesas de capital com IA e os ganhos elevados acumulados anteriormente nas acções de armazenamento, a pressão de venda propagou-se rapidamente do mercado coreano para as bolsas dos EUA, e a Seagate fechou a cair 10% para 745,49 dólares.

Q2: Qual é a diferença entre a Seagate e as empresas de chips de IA?

A Seagate não é uma empresa de chips de IA, mas sim uma empresa de infra-estrutura de armazenamento de dados de IA. A sua lógica de benefício vem da procura por HDDs de nível empresarial impulsionada pela expansão dos data centers; está na camada de armazenamento da cadeia de IA, com prioridade depois de GPU, HBM e servidores de IA. Quando o mercado reavalia as prioridades do investimento em IA, os HDD são frequentemente vistos como a etapa mais susceptível de ser comprimida.

Q3: A procura de data centers de IA por HDD está realmente a diminuir?

Os dados actuais não suportam a tese de queda da procura. A Morgan Stanley prevê que a lacuna de oferta de nearline HDD em 2026 seja de cerca de 300 EB; em 2027 e 2028, a lacuna aumenta para 400 EB. A taxa de crescimento anual da procura atinge 40% a 50%, muito acima do ritmo de crescimento da oferta. As despesas de capital dos fornecedores cloud continuam a expandir-se; a Morgan Stanley estima que em 2027 a despesa de IA dos cinco maiores fornecedores cloud atinja 1,2 biliões de dólares.

Q4: Quais são as mais recentes recomendações e preços-alvo dos analistas para a Seagate?

Vários bancos de investimento elevaram o preço-alvo da Seagate antes da forte queda: a Citigroup elevou para 1.240 dólares (comprar); a JPMorgan elevou para 1.095 dólares (overweight); o Wells Fargo elevou para 1.100 dólares (comprar); e o Bank of America elevou para 1.150 dólares (comprar). O S&P Global reportou que, com base num consenso de 25 analistas, a recomendação unânime é “forte compra”, com um preço-alvo médio de 992,74 dólares.

Q5: Em que fase está actualmente o ciclo de oferta e procura da indústria de armazenamento?

Actualmente encontra-se numa fase de escassez estrutural. A procura de HDD cresce 40% a 50% ao ano, enquanto a oferta cresce apenas 30% a 35%; a lacuna entre oferta e procura continua a alargar-se. As instituições da indústria previram que este ciclo de aumentos de preços poderá prolongar-se até 2027. Um inquérito da Morgan Stanley mostra que a escassez de HDD deverá, pelo menos, durar até 2028.