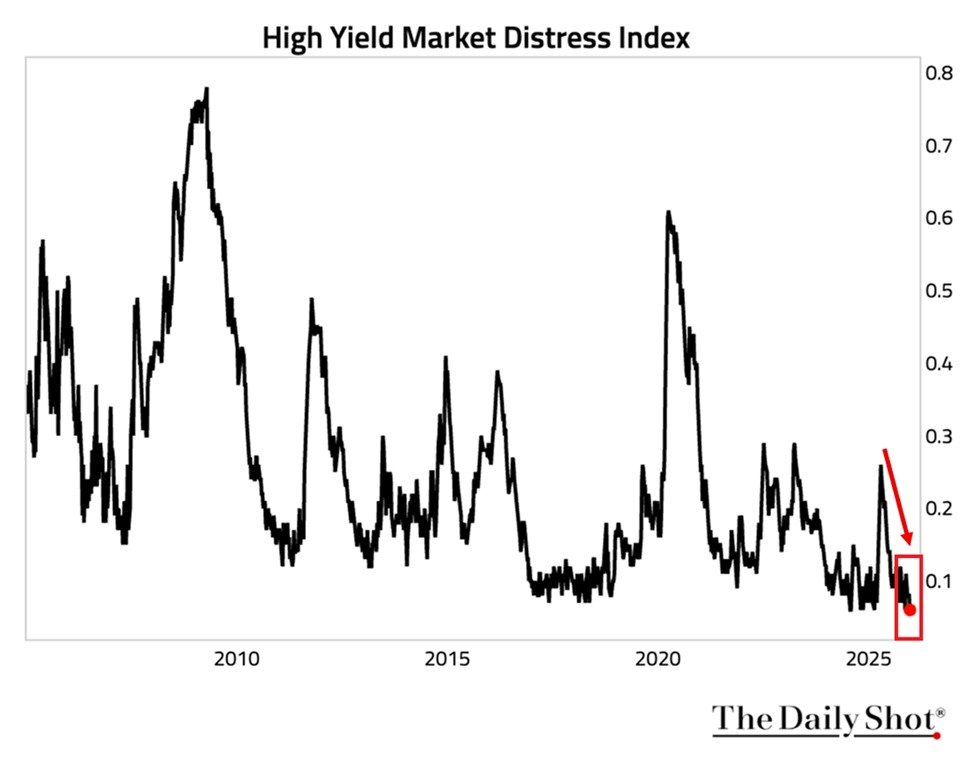

Здоров’я кредитного ринку США досягло безпрецедентної сили, індекс стресу високовідсоткових облігацій Федерального резерву Нью-Йорка опустився до рекордно низького рівня 0,06, сигналізуючи про найсприятливіші умови позичання для корпорацій та ліквідність ринку junk-бондів у історії.

(Джерела: DailyShot News)

Однак ця надмірна макроекономіка ризикової апетитності не знайшла відображення у криптовалютах, залишаючи Біткоїн у тривалій консолідації біля $91 000. Цей аналітичний огляд досліджує парадокс кредитних ринків на рекордному рівні здоров’я на тлі застійних криптоінфлюсів, сигналів на блокчейні, поведінки інституційних власників та потенційних каталізаторів змін станом на 8 січня 2026 року.

Вимірювання здоров’я кредитного ринку США: Індекс стресу високовідсоткових облігацій Федерального резерву Нью-Йорка

Індекс стресу високовідсоткових облігацій Нью-Йоркського ФР відстежує напругу у сегменті junk-бондів через ліквідність, функціонування ринку та легкість позичання. Його падіння до 0,06 — значно нижче 0,60 (пандемія 2020) та 0,80 (криза 2008) — підтверджує виняткову ліквідність ринку junk-бондів та умови позичання для корпорацій.

ETF високовідсоткових облігацій HYG приніс у 2025 році приблизно 9% доходності, що стало третім поспіль сильним роком і підкреслює широке макроекономічне ризикове апетитність.

- Рекордно низький рівень: 0,06 за індексом стресу.

- Історичне порівняння: значно нижче попередніх піків криз.

- Показники ETF: HYG відображає стабільну довіру інвесторів.

- Макроекономічний висновок: Надлишкова системна ліквідність із мінімальним сприйняттям ризику дефолту.

Ліквідність і надлишок капіталу проти криптоїдолії: парадокс макроекономіки ризикової апетитності

Незважаючи на кредитні ринки на рекордному рівні здоров’я, капітал переорієнтувався переважно у акції та золото, а не у цифрові активи. Дані CryptoQuant показують, що потоки Біткоїна “висихають”, тоді як макроекономіка ризикової апетитності віддає перевагу традиційним ризикованим активам, таким як акції Big Tech, що наближаються до історичних максимумів.

Ця ієрархія ставить криптовалюти у нижчу ланку у рішеннях щодо розподілу капіталу, створюючи розрив, коли здорові умови позичання для корпорацій та ліквідність ринку junk-бондів не перетікають у криптовалюти.

- Ротація капіталу: акції та дорогоцінні метали поглинають потоки.

- Потоки крипто: помітно відсутні, незважаючи на макроекономічні сприятливі умови.

- Переваги інституцій: ризик-скориговані доходи віддають перевагу нефінансовим активам.

- Парадокс: ліквідність у надлишку, але вона не доходить до Біткоїна.

Сигнали на блокчейні та деривати у контексті рекордного здоров’я кредитних ринків

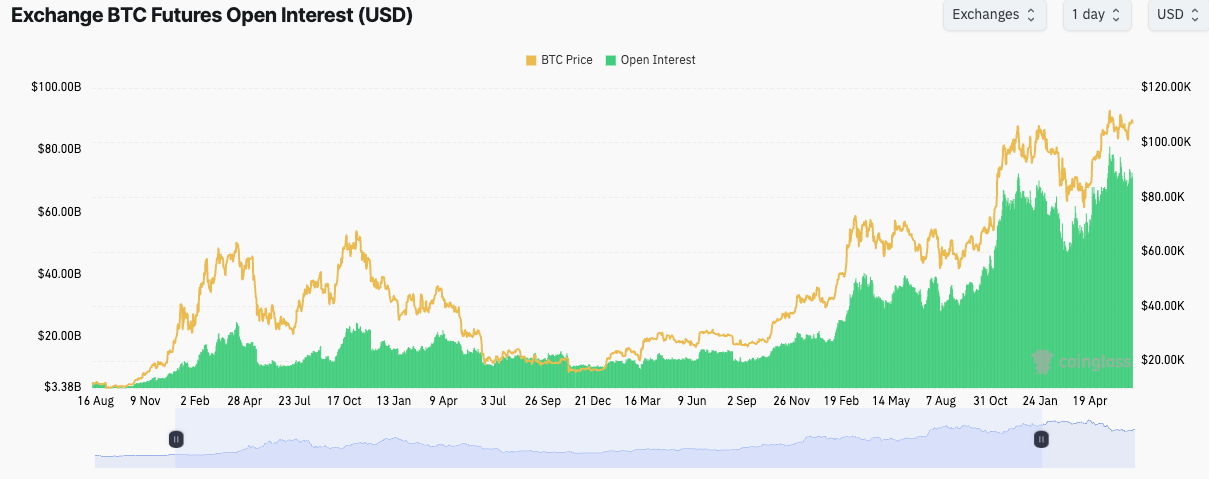

Відкритий інтерес ф’ючерсів на Біткоїн становить $61,76 мільярдів у 679 120 BTC (+3.04% щодня), лідерами є Binance ($11.88 млрд), CME ($10.32 млрд) та Bybit ($5.90 млрд). Ціна залишається в межах діапазону біля $91 000 із підтримкою на рівні $89 000, що свідчить про хеджування, а не про спрямовані ставки.

(Джерела: coinglass)

Інституційні довгострокові власники, такі як MicroStrategy (673 000 BTC), демонструють мінімальні продажі, що зменшує волатильність і знижує ймовірність краху.

- Стабільність OI: стабільне становище без агресивних довгих/коротких позицій.

- Поведінка власників: терплячий капітал через ETF та корпорації.

- Перспективи волатильності: бокова консолідація замість різких рухів.

- Ймовірність краху: низька через відсутність панічних продажів.

Потенційні каталізатори для розв’язання парадоксу ліквідності

Кілька тригерів можуть спрямувати макроекономіку ризикової апетитності у бік криптовалют:

- переоцінка акцій, що спонукає до ротації у альтернативи;

- більш агресивне зниження ставок ФР, що посилює загальний ризик;

- регуляторні нововведення, що знижують бар’єри для інституцій;

- специфічні події щодо Біткоїна (після напіввиходу, ETF-варіанти).

За відсутності цих факторів, тривала бокова дія залишається базовим сценарієм.

- Бичі тригери: крайні оцінки або зміни політики.

- Поточний стан: здоровий, але застійний крипторинок.

- Консенсус: ймовірна нудна консолідація у короткостроковій перспективі.

Підсумовуючи, здоров’я кредитного ринку США та кредитні ринки на рекордному рівні здоров’я — підтверджені історичним низьким рівнем індексу стресу високовідсоткових облігацій Нью-Йоркського ФР — підкреслюють надлишкову ліквідність ринку junk-бондів та сприятливі умови позичання для корпорацій, але не здатні підштовхнути Біткоїн у контексті переважання потоків у акції та золото. Міцний макроекономічний ризиковий апетит системно існує, але криптовалюти залишаються на узбіччі, підтримувані обмеженнями інституцій, що обмежують зниження і стримують зростання. Цей парадокс ліквідності свідчить про тривалу консолідацію до появи чіткіших каталізаторів ротації. Стежте за оцінками акцій, сигналами ФР і потоками на блокчейні для потенційних змін — завжди орієнтуйтеся на основні макроекономічні дані та регульовані джерела при аналізі міжактивних динамік.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.

Пов'язані статті

Центри даних на AI перевищують прибутковість Bitcoin-майнінгу, спричинюючи масштабний зсув у промисловості

Біткойн-майнери відмовляються від хешпавера заради гіперскейла, оскільки контракти штучного інтелекту (AI) на мільярди доларів мають набагато більш високу рентабельність, ніж майнинг, змушуючи переосмислити індустрію, яка забезпечує безпеку найбільшої у світі криптовалюти.

Економіка Біткойн-майнингу потрапляє у скрутне становище через вищі доходи від штучного інтелекту

Coinpedia54хв. тому

Найкращі крипто для покупки зараз: BTC, XRP, SOL, TRX, AVAX та APEPEPE Найбільші вибори

Швидка відповідь: Яка найкраща крипто для покупки зараз?

Найкраща крипто для покупки зараз залежить від вашої стратегії, але топові варіанти включають BTC для напрямку ринку, XRP для сили, SOL для зростання, TRX для стабільності, AVAX для потенціалу відскоку та APEPEPE для ранньої стадії зростання.

Огляд ринку: Чому

BlockChainReporter1год тому

Brandt Висвітлює "Потворний" Паттерн Bitcoin - U.Today

Пітер Брандт радить трейдерам Bitcoin залишатися гнучкими на тлі суперечливих технічних сигналів: потенційної бичачої моделі "рога" та ведмежої "флаг". Він критикує догматичне мислення деяких у криптоспільноті, наголошуючи на важливості адаптивних торгових стратегій замість фіксованих думок.

UToday2год тому