Стаття: 100y.eth

Редагування: Saoirse, Foresight News

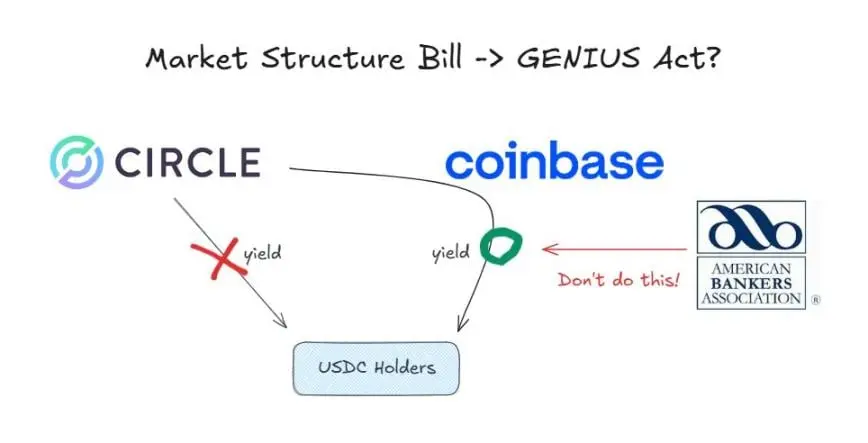

Згідно з «Законопроектом GENIUS», емітенти стабільних монет не мають права виплачувати відсотки їхнім власникам.

Однак наразі біржа Coinbase пропонує користувачам, які тримають USDC на платформі, нагороду у розмірі 3.35%. Це можливо тому, що «Законопроект GENIUS» забороняє виплату відсотків лише емітентам, але не накладає обмежень на дистриб’юторів.

Проте, ще до розгляду відповідного законопроекту «Структура ринку криптовалют» у Сенаті США 15 січня (який має на меті систематизувати регулювання криптовалют), вже розгорнулася широка дискусія щодо «чи слід поширити заборону на відсотки стабільних монет на дистриб’юторів».

Сильний опір банківської сфери

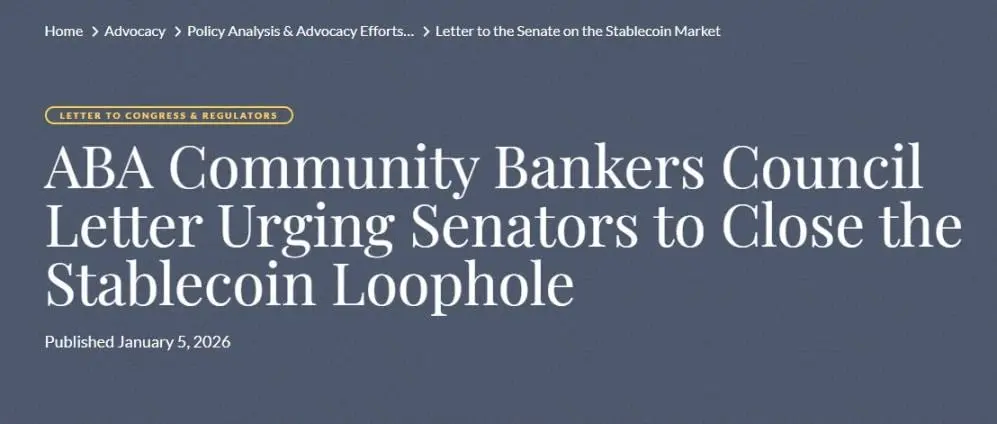

Американська асоціація банкірів (ABA) є головною організацією, яка закликає до повної заборони виплат відсотків за стабільними монетами. У відкритому листі від 5 січня ця асоціація наполягає, що заборона на виплату відсотків у «Законопроекті GENIUS» має поширюватися не лише на емітентів, а й на пов’язані сторони, і має бути трактована ширше. Вони прагнуть закріпити цю позицію у «Законопроекті про структуру ринку криптовалют».

Причини жорсткої опозиції банківської сфери

Основна причина, чому банківська сфера прагне повної заборони виплат відсотків за стабільними монетами, дуже проста:

- побоювання втрати депозитів;

- зменшення депозитів означає зниження кредитних можливостей;

- стабільні монети не захищені страховкою Федеральної корпорації страхування депозитів (FDIC).

Загалом, стабільні монети становлять загрозу стабільній та високоприбутковій бізнес-моделі банків, яка існувала десятиліттями.

Відповідь криптоіндустрії

З погляду криптоіндустрії, ця ініціатива банків — серйозна проблема. Якщо через лобістські зусилля банків і з метою розширення обмежень «Законопроекту GENIUS» буде прийнято законопроект «Структура ринку криптовалют», що розширює його рамки, — це фактично є спробою змінити вже ухвалений закон у зворотний бік. Не дивно, що ця ініціатива викликала сильну опозицію у криптосфері.

Позиція Coinbase

Голова політичного відділу Coinbase Faryar Shirzad виступив із запереченнями, посилаючись на дослідження, які показують, що стабільні монети не спричинили істотного відтоку депозитів із банків. Він також навів приклад виплат відсотків за цифровим юанем, що додало нових аргументів до цієї дискусії.

Погляд Paradigm

Віце-президент з урядових питань криптоінвестиційної компанії Paradigm Alexander Grieve висловив іншу точку зору. Він вважає, що навіть якщо дозволити виплату відсотків лише для стабільних монет, що використовуються у платіжних сценаріях, для споживачів це фактично є непрямим оподаткуванням «утримання».

Як справи у Китаю та Південної Кореї?

Хоча темпи просування політики щодо криптовалют у Китаї та Південній Кореї не такі швидкі, як у деяких інших азійських країнах, обидві країни нещодавно запровадили низку нових заходів щодо цифрових валют центрального банку (CBDC) та стабільних монет. Що стосується питання виплати відсотків, політики цих країн мають особливу різницю:

Китайська центральна банкова влада вирішила надавати відсотки за цифровим юанем і ставить його на рівень із звичайними банківськими депозитами, щоб сприяти поширенню цифрового юаня.

Політика Південної Кореї ж ближча до американської: забороняє емітентам стабільних монет виплачувати відсотки, але не забороняє дистриб’юторам робити це.

З макроекономічної точки зору, така радикальна позиція Китаю цілком зрозуміла. Цифровий юань — це не приватна стабільна монета, а офіційна цифрова валюта, випущена центральним банком. Просування цифрового юаня дозволяє балансувати вплив приватних платформ, таких як Alipay і WeChat Pay, і зміцнювати фінансову систему, орієнтовану на центральний банк.

Підсумки

Нові технології породжують нові галузі, і їхній розвиток часто становить загрозу для традиційних індустрій.

Традиційні фінансові установи, зокрема банки, стикаються з незворотнім трендом переходу до епохи стабільних монет. На цьому етапі опір змінам шкодить більше, ніж їх прийняття — розумніше шукати нові можливості і адаптуватися.

Насправді, навіть для існуючих учасників ринку сектор стабільних монет приховує великі можливості. Багато банків вже активно працюють у цьому напрямку:

Морган Стенлі в Нью-Йорку розгортає послуги з управління резервами стабільних монет;

Cross River Bank через API виступає посередником у процесі обміну USDC на фіатні гроші для компанії Circle;

JPMorgan тестує бізнес із токенізованими депозитами.

Великі платіжні системи також мають свої інтереси. З розширенням масштабів on-chain платежів традиційні платіжні організації можуть зіткнутися з зменшенням обсягів бізнесу. Однак Visa, Mastercard та інші не протистоять цій тенденції, а навпаки — підтримують стабільні монети для розрахунків, шукаючи нові можливості для розвитку.

Інвестиційні компанії також активно входять у цю сферу. BlackRock та інші фонди просувають процес токенізації різних інвестиційних фондів.

Якщо лобістські зусилля банків завершаться успіхом і положення про повну заборону виплат відсотків за стабільними монетами буде внесено до «Законопроекту про структуру ринку криптовалют», криптоіндустрія зазнає серйозних втрат.

Як фахівець у галузі криптовалют, я можу лише сподіватися, що «Законопроект про структуру ринку криптовалют» не включить у себе положення, які фактично підривають «Законопроект GENIUS».

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.