Станом на 29 червня 2026 року, за даними Gate, біткоїн (BTC) продовжує торгуватися нижче психологічного рівня 60 000 доларів, торгівельний діапазон приблизно між 59 000 та 60 000 доларів. Падіння біткоїна з початку року перевищило 30%, що вдвічі нижче від історичного максимуму жовтня 2025 року (приблизно 126 000 доларів).

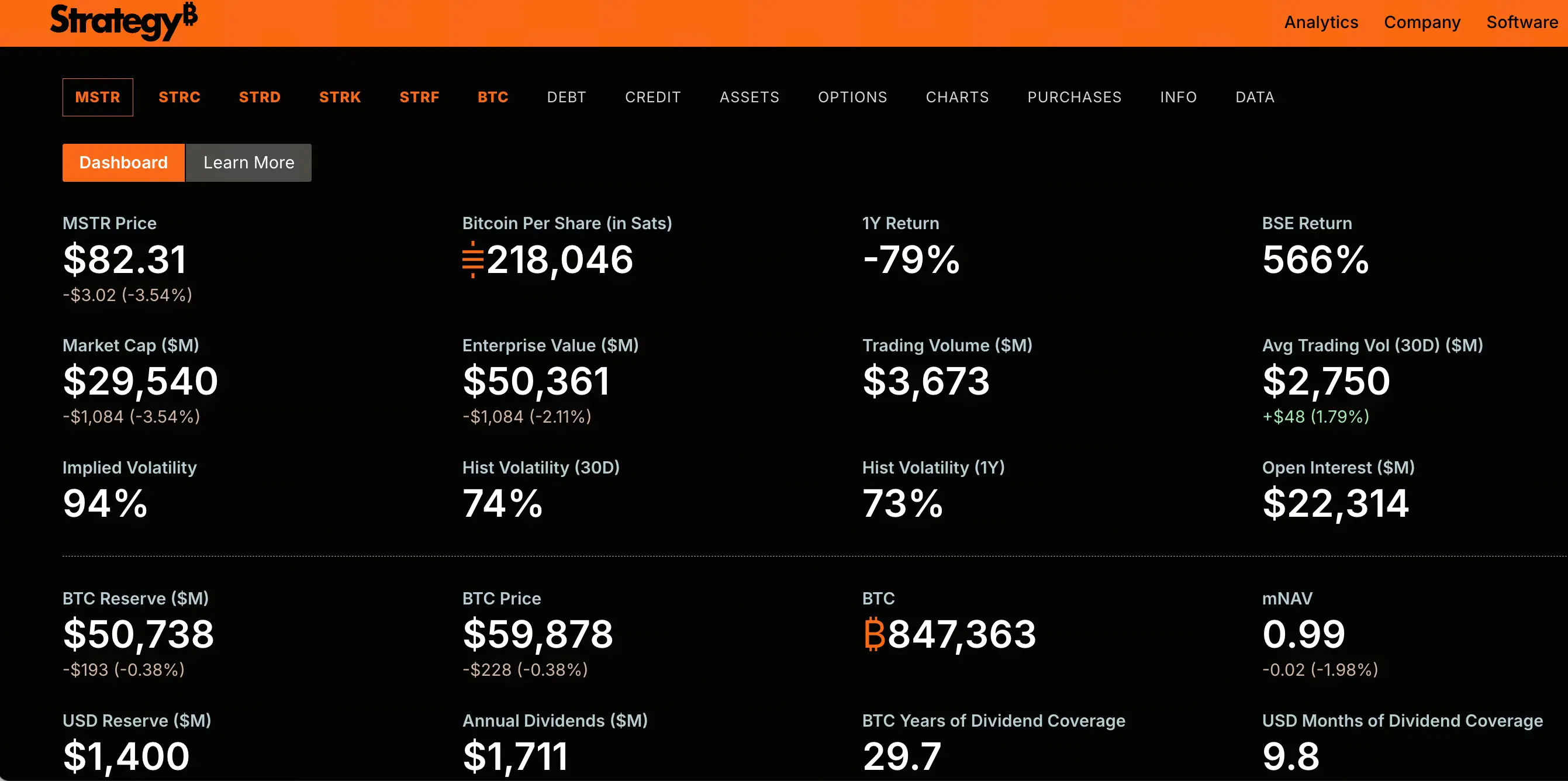

За той самий період акції Strategy (раніше MicroStrategy, тикер MSTR) показали значно гірші результати, ніж біткоїн. MSTR наразі коштує 82,3 долара, за останній місяць знизившись на 45,7%, а від історичного максимуму в 457,22 долара в листопаді 2024 року падіння становить близько 82%. Більше 150 мільярдів доларів ринкової капіталізації було втрачено.

Падіння MSTR — це не просто відображення падіння біткоїна. За той самий період біткоїн впав приблизно на 50%, тоді як падіння MSTR значно більше. Ринок переоцінює фінансову інженерію, що підтримує всю структуру капіталу Strategy. Коли акції, позиціоновані як «важіль до біткоїна», падають у кілька разів сильніше за сам базовий актив, причина криється не просто у коливаннях ціни активу, а в структурі капіталу.

Що розкриває відв'язка привілейованих акцій про тиск на структуру капіталу

Найбільш критичним джерелом тиску на структуру капіталу Strategy є плаваючі привілейовані акції серії A з вічним терміном обігу (STRC). STRC розроблений як продукт із номіналом 100 доларів, і Strategy динамічно регулює ставку дивідендів, щоб утримувати ціну навколо номіналу. Суть цього дизайну — дозволити компанії постійно випускати нові STRC за ціною, близькою до номіналу, таким чином залучаючи кошти для купівлі біткоїнів. STRC вважається найдешевшим і найефективнішим джерелом фінансування Strategy.

Однак цей механізм виходить з ладу. Станом на 29 червня 2026 року STRC значно відірвався від номіналу в 100 доларів, досягнувши історичного мінімуму в 71,40 долара — дисконт 28,6%. Відв'язка STRC — це не просто коливання ціни, а прямий прояв втрати довіри ринку.

Відв'язка STRC безпосередньо перекрила найважливіший канал фінансування Strategy. Коли інвестори на вторинному ринку можуть купити ті самі привілейовані акції за 75 доларів або навіть дешевше, ніхто не братиме участі в нових випусках компанії за ціною, близькою до 100 доларів. Згортання здатності залучати кошти означає, що ключовий цикл Strategy — «фінансування → купівля монет → рефінансування → купівля монет» — втрачає оберти.

Чи є фатальна невідповідність між високими дивідендними зобов'язаннями та грошовими резервами

STRC — це не лише інструмент фінансування, а й постійно накопичуване зобов'язання з виплати готівки. На сьогодні обсяг випуску STRC становить близько 10,49 мільярда доларів, поточна дивідендна ставка — 11,5%, і лише за STRC щорічні виплати дивідендів готівкою перевищують 1,2 мільярда доларів. Якщо додати інші привілейовані акції Strategy — STRD, STRK, STRF тощо, загальний обсяг привілейованих акцій сягає приблизно 15,467 мільярда доларів, а річні дивідендні зобов'язання зростають до приблизно 1,711 мільярда доларів.

Для порівняння, дохід програмного бізнесу Strategy у 2025 році становив близько 477 мільйонів доларів. Дивідендні зобов'язання більш ніж утричі перевищують дохід від програмного забезпечення.

Ще критичніше — грошові резерви. Згідно з документами про випуск звичайних акцій від 21 червня, Strategy розкрила, що її грошові резерви становлять близько 1,4 мільярда доларів. За поточних річних виплат дивідендів близько 1,7 мільярда доларів балансова готівка покриває менш ніж річні виплати за привілейованими акціями. Коефіцієнт покриття дивідендів скоротився з понад 7 років на початку року до лише 14 місяців.

Коли компанія щорічно має виплачувати 1,7 мільярда доларів дивідендів, а грошових резервів вистачає менш ніж на рік, структура капіталу перебуває в стані граничної напруги.

Як нереалізовані збитки від позиції в біткоїнах посилюють фінансовий важіль

Баланс Strategy демонструє типову структуру з використанням кредитного плеча. Компанія володіє 847 363 біткоїнами, загальна вартість придбання — близько 64,1 мільярда доларів, середня ціна придбання — приблизно 75 650 доларів за монету. За поточної ціни біткоїна близько 60 000 доларів ринкова вартість позиції становить приблизно 50–51 мільярд доларів, нереалізовані збитки — близько 12,6–14 мільярдів доларів.

Пасивна частина балансу компанії складається з двох рівнів: перший — конвертовані облігації на суму близько 6,714 мільярда доларів; другий — вічні привілейовані акції на суму близько 15,467 мільярда доларів. Загальний борг — приблизно 22,2 мільярда доларів.

З точки зору статичного балансу, поки біткоїн не впаде нижче приблизно 26 000 доларів, активи (позиція в біткоїнах плюс готівка) теоретично можуть покрити зобов'язання. Але цей статичний розрахунок ігнорує два ключові фактори: по-перше, щорічні виплати дивідендів у розмірі 1,7 мільярда доларів постійно витрачають готівку; по-друге, умови привілейованих акцій та конвертованих облігацій можуть містити право дострокового викупу або зворотного продажу, що за певних умов може спровокувати потребу в масових виплатах.

Ще важливіша зміна логіки ринкового ціноутворення. Під час бичачого ринку біткоїна MSTR торгувався з премією в 3 рази до своєї позиції в біткоїнах. Тепер же ринкова капіталізація MSTR впала нижче справедливої вартості його позиції в біткоїнах, і коефіцієнт mNAV (ринкова капіталізація до вартості позиції в біткоїнах) опустився нижче 1. Премія не тільки зникла — ринок почав оцінювати компанію з дисконтом.

Механізм формування та шляхи передачі спіралі падіння

Щоб зрозуміти можливість спіралі падіння, потрібно виходити з логіки роботи структури капіталу Strategy. У висхідному циклі механізм такий: біткоїн зростає → акції MSTR зростають (важіль посилює) → премія mNAV розширюється → компанія випускає нові акції або привілейовані акції з премією → залучені кошти купують більше біткоїнів → біткоїн зростає далі. Це позитивний підсилювальний цикл.

У спадному циклі той самий механізм працює у зворотному напрямку: біткоїн падає → акції MSTR падають (важіль посилює) → премія mNAV стискається або переходить у дисконт → здатність залучати кошти згортається → тиск виплат дивідендів зростає → грошові резерви вичерпуються → занепокоєння ринку посилюється → ціна акцій падає далі.

Наразі цей зворотний цикл уже перейшов у суттєву фазу. Наприкінці травня Strategy вперше з 2022 року продала 32 біткоїни, щоб покрити виплати дивідендів за привілейованими акціями. Хоча обсяг продажу був мізерним (близько 2,5 мільйона доларів), наратив «ніколи не продавати монети» було зруйновано, і його символічне значення набагато перевищує фактичну суму. Ринок тепер не запитує, чи продасть Сейлор біткоїни, а коли він почне масштабний продаж.

21 червня Strategy продала 2,71 мільйона звичайних акцій MSTR, залучивши 335,5 мільйона доларів, але витратила лише 34,9 мільйона доларів на купівлю 520 біткоїнів; решту близько 300 мільйонів доларів було покладено в грошові резерви для покриття виплат відсотків за привілейованими акціями. Це означає, що більшу частину коштів, залучених через додаткову емісію звичайних акцій, було використано для виплати дивідендів, а не для збільшення позиції в біткоїнах — «маховик» фінансування сповільнюється.

Як сили шортів та ринок деривативів посилюють структурний тиск

Падіння MSTR — це вже не просто пасивний наслідок коливань ціни біткоїна; його природа як фінансового продукту «важіль до біткоїна» зараз точно оцінюється ринком деривативів. Від моменту першого скорочення позиції в біткоїнах наприкінці травня MSTR впав на 48%, досягнувши дворічного мінімуму. Дані ончейн-деривативів показують, що шорти системно нарощують позиції. Один високий шорт з 10-кратним плечем відкрив позицію на 2,4 мільйона доларів по 130,65 долара, і його нереалізований прибуток уже становить 1,32 мільйона доларів. У цьому спадному тренді продовжують входити нові короткі позиції.

Шорти націлені не лише на ціну біткоїна, а й на переоцінку моделі оцінки після руйнування наративу «ніколи не продавати». Якщо MSTR відставатиме від біткоїна ще на 10%, кожне додаткове розміщення через ATM (за ринковою ціною) ще більше розмиватиме кількість біткоїнів на акцію, і тоді очікувана ринком «спіраль смерті» може дійсно початися.

Чи створює додатковий ризик консолідація біткоїна нижче 60 000 доларів

Постійна консолідація біткоїна нижче 60 000 доларів створює зовнішнє середовище для зазначеного вище структурного тиску. Поточна ціна біткоїна є найнижчою з жовтня 2024 року. Американські спот-ETF на біткоїн продовжують масштабний відтік — 26 червня одноденний відтік склав близько 444,5 мільйона доларів, а за останні 13 торгових днів сукупний відтік перевищив 4,4 мільярда доларів. Викуп інституційних фондів безпосередньо пригнічує попит на спот, а деякі майнери продають монети для покриття операційних витрат, що підтримує тиск продажів.

На макрорівні очікування підвищення ставок ФРС продовжують зростати, долар залишається сильним, а глобальна ліквідність продовжує стискатися. Схильність до ризику знижується, капітал перетікає в більш стабільні активи, такі як долар та золото.

Для Strategy кожне зниження біткоїна нижче 60 000 доларів ще більше збільшує нереалізовані збитки за позицією, стискає мультиплікатор mNAV та посилює сумніви ринку щодо стійкості структури капіталу. А згортання здатності залучати кошти не дозволяє їй, як у минулому, «купувати на дні» для зниження середньої ціни — це найважливіша відмінність від попередніх циклів.

FAQ

П1: Який зв'язок між падінням MSTR та падінням біткоїна?

Падіння MSTR — це не просто відображення падіння біткоїна. За той самий період біткоїн впав приблизно на 50%, тоді як MSTR впав приблизно на 82% — падіння значно більше. Це тому, що MSTR по суті є «важелем до біткоїна»: компанія випускає привілейовані акції та конвертовані облігації для купівлі біткоїнів, і її структура капіталу посилює вплив коливань ціни біткоїна на ціну акцій. Зараз ринок переоцінює фінансову інженерію, що підтримує цю структуру, а не просто слідує за коливаннями біткоїна.

П2: Що таке STRC? Чому його відв'язка така важлива?

STRC — це плаваючі привілейовані акції серії A з вічним терміном обігу, випущені Strategy, і це найважливіший інструмент фінансування компанії. Він розроблений так, щоб бути прив'язаним до номіналу 100 доларів, а динамічне регулювання дивідендної ставки підтримує стабільність ціни, дозволяючи компанії постійно випускати нові акції за ціною, близькою до номіналу, щоб залучати кошти для купівлі біткоїнів. Відв'язка STRC означає, що цей канал фінансування заблоковано — коли ціна на вторинному ринку набагато нижча за номінал, ніхто не братиме участі в нових випусках за номіналом. Це створює фундаментальний виклик для Strategy, яка залежить від постійного фінансування.

П3: Що саме означає «спіраль падіння»? Чи вже вона сталася?

Спіраль падіння — це зворотний підсилювальний цикл структури капіталу Strategy у спадному періоді: біткоїн падає → акції MSTR падають (важіль посилює) → премія mNAV переходить у дисконт → здатність залучати кошти згортається → тиск виплат дивідендів зростає → грошові резерви вичерпуються → занепокоєння ринку посилюється → ціна акцій падає далі. Наразі цей цикл уже перейшов у суттєву фазу — канали фінансування заблоковані, грошові резерви швидко вичерпуються, mNAV впав нижче 1 — але ще не досягнуто незворотної спіралі. Ключовими змінними є те, чи зможе ціна біткоїна відновитися до рівня, який полегшить тиск на структуру капіталу, і чи зможе компанія відновити здатність залучати кошти.

П4: На якому рівні зараз фінансовий стан Strategy?

Станом на червень 2026 року Strategy володіє 847 363 біткоїнами, ринкова вартість позиції — близько 50–51 мільярда доларів, нереалізовані збитки — близько 12,6–14 мільярдів доларів. Загальний обсяг привілейованих акцій компанії — приблизно 15,467 мільярда доларів, річні дивідендні зобов'язання — близько 1,711 мільярда доларів; конвертовані облігації — близько 6,714 мільярда доларів. Грошові резерви — близько 1,4 мільярда доларів, що покриває менш ніж річні виплати за привілейованими акціями. mNAV впав нижче 1, що означає, що загальна вартість підприємства нижча за ринкову вартість його позиції в біткоїнах.

П5: До якої ціни має повернутися біткоїн, щоб послабити тиск на Strategy?

За ринковим аналізом, виживання та стійкість структури капіталу Strategy значною мірою залежать від відновлення ціни біткоїна до рівня, який покриває його витрати на використання кредитного плеча. Деякі аналітики зазначають, що біткоїн має подолати позначку 80 000 доларів, щоб компенсувати витрати компанії на кредитне плече. Однак цей поріг з часом динамічно змінюється через постійні виплати дивідендів. Важливо зазначити, що це не прогноз ціни, а статичний розрахунок на основі поточної структури капіталу.