Ця низка даних формує ключове питання: наскільки попит на AI-чипи здатен «потягнути» вперед весь напівпровідниковий сектор? У цій статті розберемо це в п’яти вимірах: логіка попиту, передавання імпульсів у ланцюгу постачання, сигнали з галузевого ланцюга, оцінка циклу та застереження щодо ризиків.

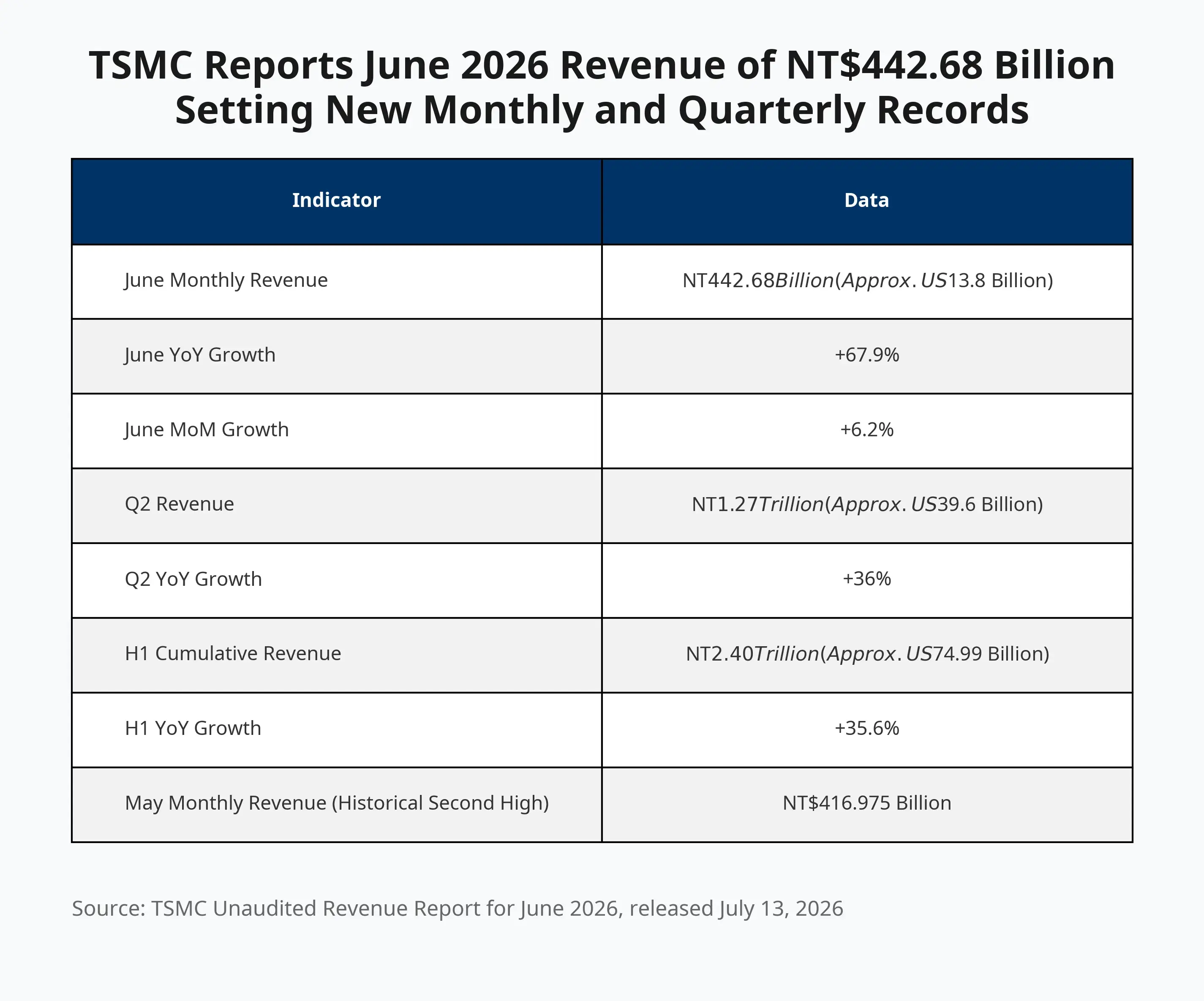

Виручка TSMC за червень 2026 року перевищила 442,68 млрд нових тайванських доларів; зростання за місяць і квартал знову оновило рекорди

Чому виручка TSMC у червні раптово прискорилась?

Зростання виручки в червні на 67,9% у річному вимірі встановило найшвидший місячний приріст з початку року, перевершивши історичний рекорд за травень — 416,975 млрд нових тайванських доларів. Виручка за другий квартал у межах одного кварталу склала 1,27 трлн нових тайванських доларів (приблизно 39,6 млрд доларів США), що на 36% більше в річному вираженні; це відповідає середнім очікуванням аналітиків.

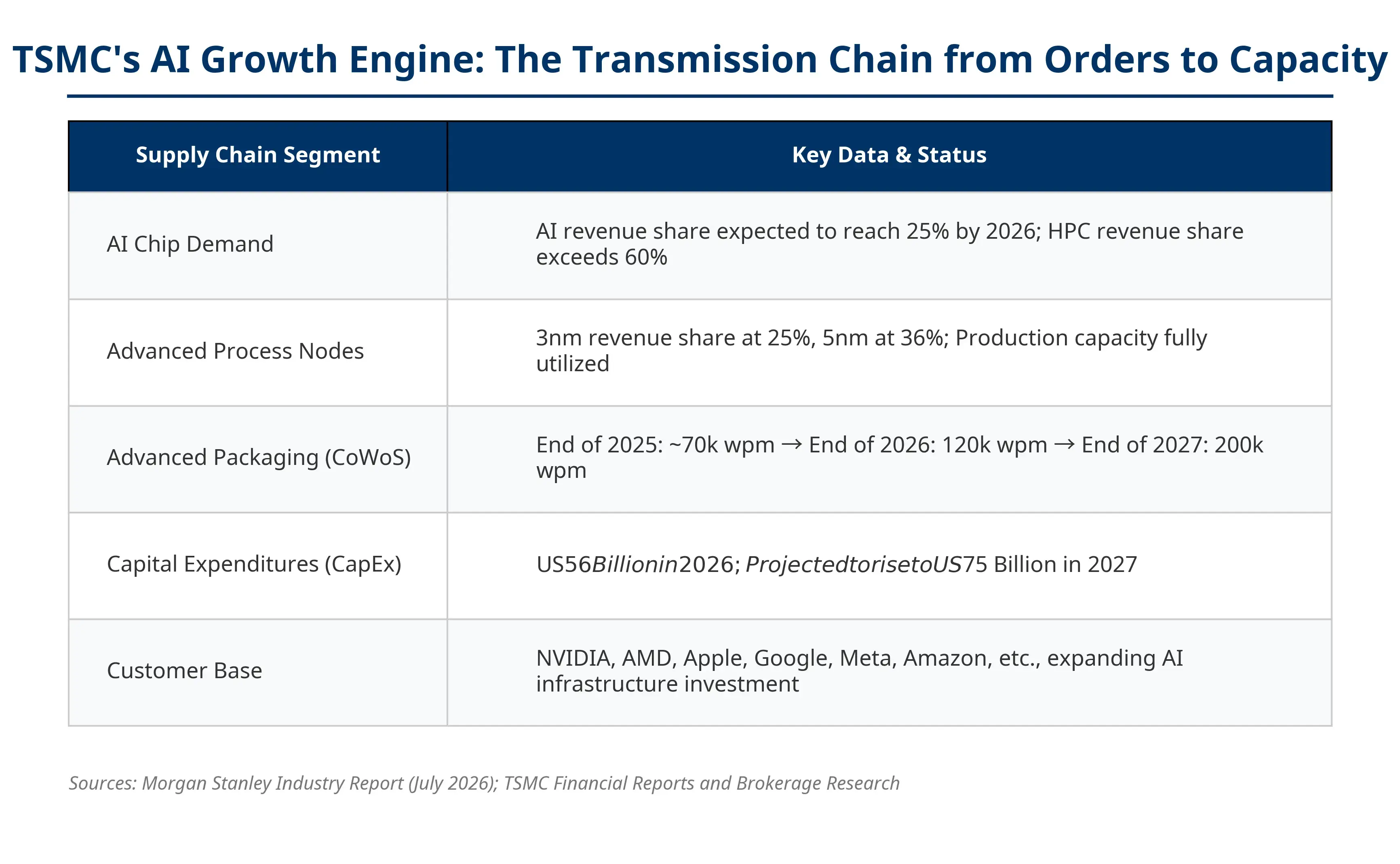

Ключовим рушієм цього зростання є попит на AI-чипи. TSMC виробляє для Nvidia(NVDA.US), AMD(AMD.US), Apple та інших клієнтів AI GPU, AI-акселератори та чипи для високопродуктивних обчислень (HPC). OpenAI, Meta, Google, Amazon та інші технологічні компанії продовжують розширювати інвестиції в базову інфраструктуру AI; хмарні провайдери нарощують закупівлі GPU, що в свою чергу підштовхує зростання попиту на виготовлення чипів.

TSMC в глобальному ринку чистого контрактного виробництва займає 73% частки (дані за перший квартал 2026 року). Її результати широко розглядаються як «барометр» глобального ланцюга AI-поставок. Коли завантаження потужностей для передових техпроцесів TSMC (3 нм, 5 нм) лишається повним, це означає, що попит на AI-чипи внизу ланцюга ще залишається високим. Від AI GPU до пластин під передові техпроцеси, а далі до CoWoS-пакувань і AI-серверів — TSMC знаходиться в центрі цієї ланцюгової структури.

Варто зазначити, що вибухове зростання TSMC у червні не є ізольованою подією. Компанія планує додати в південній частині Тайваню, у науковому парку Цзяї, дві фабрики з передовим пакуванням; перша вже перейшла в масове виробництво, а друга незабаром стартує. Постійне розширення потужностей передового пакування додатково підтверджує видимість і сталість замовлень на AI-чипи.

Панорама «двигуна» зростання TSMC для AI — ланцюг передавання від замовлень до потужностей

Що зростання TSMC означає для Nvidia та AI-акцій?

Для інвесторів у акції дані про виручку TSMC є важливим випереджальним індикатором здоров’я AI-галузевого ланцюга.

Для Nvidia зростання замовлень до TSMC означає, що попит на AI GPU лишається сильним. Якщо потужності з виробництва пластин залишатимуться напруженими, це підтримуватиме очікування щодо зростання виручки Nvidia. 13 липня (за пекинським часом) Nvidia в нічній сесії знизилася на 1,74% до 207,29 долара. Весь сектор напівпровідників зазнає тиску: побоювання, що темпи зростання попиту на AI-обчислювальні потужності сповільнюються, продовжують наростати. Дані TSMC за червень у певній мірі дають короткостроковий доказ того, що попит усе ще міцний.

Для AMD її AI-чипи серії MI також залежать від передових техпроцесів TSMC. Покращення потужностей TSMC допоможе AMD розширити пропозицію AI-чипів. Нещодавно топові інвестбанки активно підвищували цільові ціни на AMD: Goldman Sachs підняв ціну-ціль з 450 до 640 доларів, Bank of America — до 615 доларів, а UBS — до 670 доларів.

Більш широкі напрямки потенційних вигод також включають обладнання для напівпровідників (наприклад, Applied Materials, Lam Research), чипи пам’яті (наприклад, SK Hynix, Micron) та компанії, пов’язані з дата-центрами (наприклад, Broadcom). План капітальних витрат TSMC на 2026 рік близький до рекордного рівня в 56 млрд доларів США, і це безпосередньо підштовхне попит на обладнання у верхній частині ланцюга.

Втім, 13 липня (за пекинським часом) до відкриття торгів сектор чипів загалом відчував тиск — Marvell знизилася на 1,9% до 3,1%, Intel впав майже на 5%, а Lam Research — на 3,6%. Це відображає те, що ринок уже «переварює» не лише позитив TSMC, а й інші макроекономічні чинники, зокрема тиск на ризикові активи через напруженість між США та Іраном.

Чи формується зараз суперцикл у напівпровідниках?

Це найголовніші дискусії на ринку. Щоб відповісти, потрібно зіставити структурні відмінності між історичними циклами та нинішнім.

Раніше суперцикли в напівпровідниках спричинялися попитом на ПК, поширенням смартфонів і мобільним інтернетом. Їх ключова ознака — сплеск попиту на кінцевих пристроях через цикли оновлення споживачами. Нинішній же цикл підтримуєтьсякапітальними витратами компаній — дата-центрами для AI-інфраструктури, GPU-кластерами та витратами на тренування моделей з боку технологічних гігантів.

Аргументи на користь продовження суперцикла включають: по-перше, AI-капітальні витрати все ще на високому рівні. Технологічні гіганти щороку інвестують сотні мільярдів доларів у закупівлі AI-обладнання, і значна частина цих витрат підтримується за рахунок запозичень. По-друге, попит і пропозиція для висококласних чипів усе ще напружені. 3-нм і 5-нм передові техпроцеси та CoWoS-пакування залишаються вузькими місцями потужностей. Генеральний директор TSMC Вей Чі-цзя в минулому місяці попереджав, що навіть якщо в найближчі роки США запустять нові потужності, компанія може не повністю задовольнити потреби американських клієнтів. Керівник SK Hynix також вважає, що дефіцит чипів пам’яті може тривати й після 2030 року.

Однак просте порівняння нинішнього циклу з попередніми суперциклами може бути помилковим. Здатність капітальних витрат компаній бути сталими залежить від того, чи зможе AI-комерціалізація генерувати зіставну віддачу — це принципово відрізняється від природного зростання попиту, який виникав через оновлення споживачами. Аналітик Bloomberg Intelligence зазначив: потреба в AI-акселерорах і CPU для серверів тримає напруження щодо потужностей на 3 нм і 5 нм, але чи вдасться підтримувати валову маржу на верхній межі прогнозу, залежить від того, чи зможе тривале повне завантаження передових техпроцесів компенсувати ефект «розмивання» через виробництво за межами країни.

Чого слід остерігатися?

Будь-який аналіз галузі не може ігнорувати ризики. На тлі високих очікувань ринку щодо напівпровідників і AI-акцій щонайменше існують три перевірювані логіки ризиків.

Чи досягнуть AI-капітальні витрати піку? Це головне питання ринку. Технологічні компанії вкладають величезні кошти в будівництво AI-інфраструктури, але чи відповідають прибутки від комерціалізації AI масштабам цих інвестицій? Якщо зростання AI-дохідності триватиме нижче очікувань, акції чипів можуть зіткнутися з системним тиском на оцінки. Нині фокус ринку змістився з «чи зростає AI» на «чи дасть AI інвестиціям віддачу».

Ризик циклу запасів напівпровідників. У галузі чипів історично чітко проявляється циклічність: перегрів попиту → розширення потужностей → накопичення запасів → охолодження попиту → корекція запасів. Зараз у TSMC та інших виробників пластин потужності повністю завантажені; але якщо темпи зростання AI-попиту перейдуть до маргінального сповільнення, ризик корекції запасів швидко зросте.

Геополітичні ризики. Понад 70% потужностей TSMC зосереджено на Тайвані; будь-яке посилення напруженості в регіоні може вдарити по глобальному ланцюгу постачання напівпровідників. Крім того, зміни в політиці США щодо експортного контролю чипів до Китаю також залишаються джерелом невизначеності, що триває.

На що звернути увагу в фінзвітності TSMC 16 липня. Інвесторам варто зосередитися на трьох індикаторах: чи перевищить інструкція зростання виручки у 2026 році 30% (раніше TSMC очікувала, що її виручка в доларах США зросте більш ніж на 30%); чи продовжуватимуть зростати капітальні витрати; чи й надалі підвищуватиметься частка доходів, пов’язаних з AI, — чи стає AI довгостроковим двигуном зростання, а не лише короткостроковим каталізатором.

Ланцюгова реакція у глобальних технологічних акціях

Зростання виручки TSMC підтвердило реальність попиту на AI, що посилило загальну впевненість ринку в AI-галузевому ланцюгу. Від AI-чипів до обладнання для напівпровідників, від чипів пам’яті до інфраструктури хмарних обчислень — загальний рівень сприятливості в усьому ланцюгу промисловості перехресно підтверджується даними TSMC.

Але це не означає, що всі пов’язані акції зростатимуть синхронно. Ринок уже перейшов у фазу диференціації — компанії з чітким шляхом до прибутковості та адекватними оцінками привабливіші, тоді як біржові інструменти, що живляться лише «концептом», стикаються з більшим тиском щодо повернення оцінок до норми.

TSMC з часткою 73% на глобальному ринку чистого контрактного виробництва та рекордною квартальною виручкою передала ринку чіткий сигнал: попит на AI-пристрої все ще розширюється. Але чи є суперцикл, зрештою, залежить від того, чи здатна комерціалізація AI продовжувати підтримувати капітальні витрати компаній — і це потребує часу та більше даних для підтвердження.

FAQ

Чому виручка TSMC за червень зросла на 68% у річному вираженні?

Основна причина — попит на AI-чипи. TSMC виробляє для клієнтів на кшталт Nvidia, AMD, Apple AI GPU, AI-акселератори та чипи для високопродуктивних обчислень. Глобальні технологічні гіганти продовжують інвестувати у AI-базову інфраструктуру, що підштовхує закупівлі GPU та різко збільшує попит на контрактне виробництво пластин.

Що означає зростання виручки TSMC для акцій Nvidia?

TSMC є основним контрактним виробником для GPU Nvidia, і зростання замовлень напряму свідчить, що попит на AI GPU залишається сильним. Збереження напруженості з потужностями для пластин підтримуватиме очікування зростання виручки Nvidia. Але 13 липня в нічній сесії Nvidia впала на 1,74%, що свідчить: ринок уже враховує й інші макроекономічні чинники.

Чи справді вже сформувався суперцикл у напівпровідниках?

Нинішній цикл підтримується AI-капітальними витратами компаній і має принципові відмінності від циклу, викликаного оновленням споживачами. Підтримуючі фактори — високий рівень AI-витрат і напруженість з потужностями передових техпроцесів; ризик — чи зможе віддача від комерціалізації AI виправдати вкладені кошти. Для підтвердження суперцикла потрібно більше даних.

На що звернути увагу в фінансовій звітності TSMC за 16 липня?

Зосередьтеся на трьох показниках: чи перевищить інструкція зростання виручки у 2026 році 30%, чи зростатимуть капітальні витрати, і чи зростатиме частка доходів, пов’язана з AI. Це визначить, чи стане AI довгостроковим драйвером зростання для TSMC.

Які основні ризики при інвестуванні в акції напівпровідників?

Ризики включають: досягнення піку AI-капітальних витрат, циклічність запасів у галузі, а також геополітичні ризики — напруженість у регіоні Тайваню та зміни у політиці США щодо експорту чипів до Китаю. Важливо стежити, чи віддача від AI-комерціалізації виправдовує масштаб інвестицій.