Ngày 6 tháng 7 năm 2026, Strategy (trước đây là MicroStrategy) đã công bố một tin tức gây chấn động thị trường vốn trong ngành tiền điện tử: công ty đã bán tổng cộng 3.588 BTC trong khoảng thời gian từ ngày 29 tháng 6 đến ngày 5 tháng 7, với tổng giá trị khoảng 216 triệu USD. Đây là đợt giảm nắm giữ lớn nhất của công ty kể từ tháng 12 năm 2022 và cũng là lần bán Bitcoin được tiết lộ công khai thứ hai trong năm 2026.

Nguồn: @saylor

Đối với một công ty mà việc "mua và không bao giờ bán Bitcoin" đã được ghi vào gen doanh nghiệp, mỗi lần bán ra đều thu hút sự chú ý. Và lần này, quy mô 3.588 BTC – gấp 112 lần vụ bán "thử nghiệm" 32 BTC hồi cuối tháng 5 – đã hoàn toàn phá vỡ ảo tưởng rằng câu chuyện "chỉ mua không bán" chỉ là nới lỏng mang tính biểu tượng.

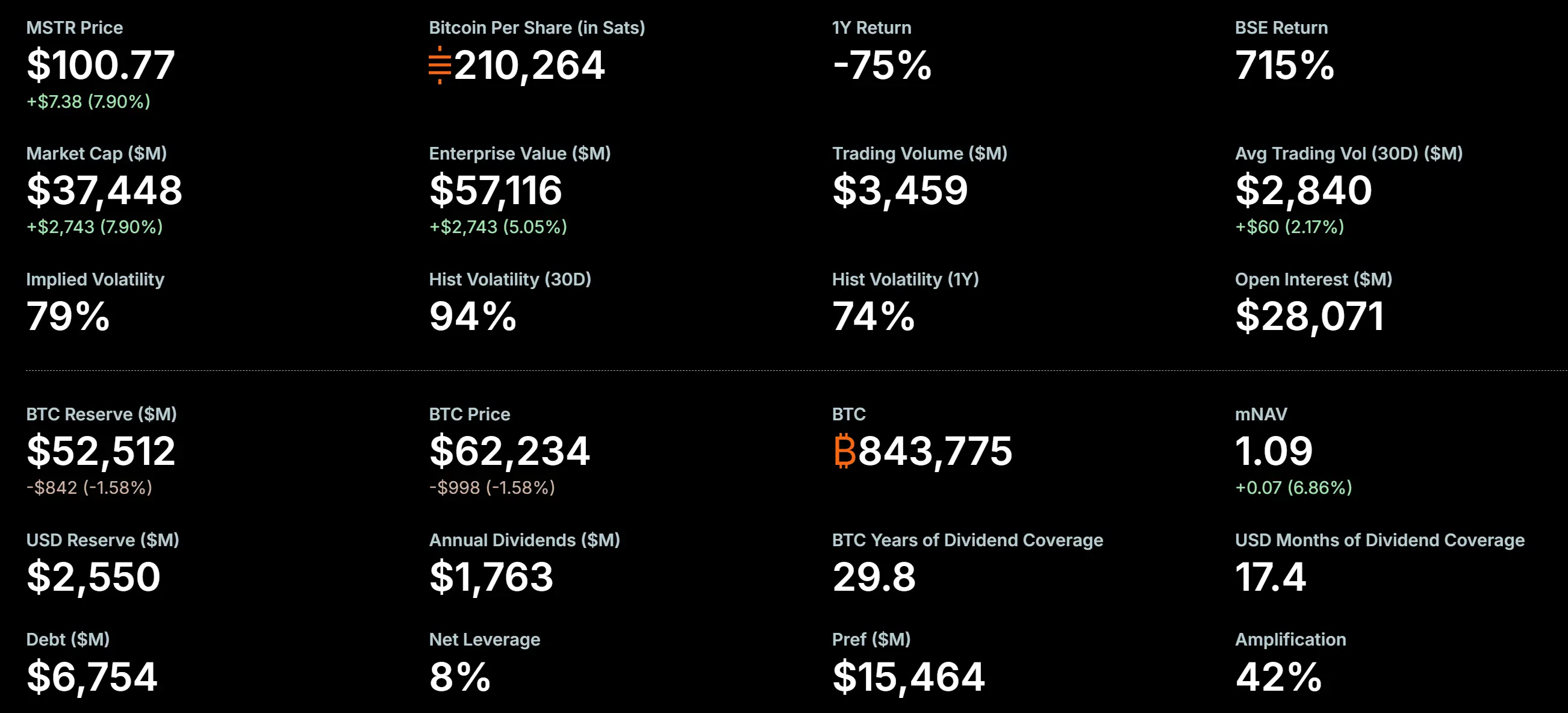

Tính đến ngày 5 tháng 7 năm 2026, Strategy vẫn nắm giữ 843.775 BTC, với tổng chi phí nắm giữ khoảng 63,69 tỷ USD, giá vốn trung bình khoảng 75.476 USD/BTC. Với giá Bitcoin hiện tại là 62.076,5 USD, số nắm giữ còn lại vẫn đang chịu lỗ chưa thực hiện đáng kể. Số 3.588 BTC được bán ra có giá trung bình khoảng 60.197 USD, so với giá vốn trung bình 75.651 USD, đồng nghĩa với khoản lỗ thực hiện khoảng 55,45 triệu USD.

Tại sao một doanh nghiệp với mô hình kinh doanh cốt lõi là "tích trữ coin" lại bán Bitcoin hai lần liên tiếp trong năm 2026? Bài viết này sẽ phân tích một cách có hệ thống logic đằng sau việc Strategy bán BTC lần này từ bốn khía cạnh: lịch sử bán ra, áp lực tài chính, cấu trúc vốn và chuyển đổi chiến lược.

Không phải lần đầu: Ba lần bán Bitcoin của Strategy

Trước khi đi sâu phân tích đợt bán này, cần làm rõ lịch sử bán Bitcoin của Strategy. Dư luận thường gọi đợt thao tác tháng 7 năm 2026 là "lần giảm nắm giữ đầu tiên", nhưng thực tế, Strategy đã có hai lần bán Bitcoin được ghi nhận công khai trước đó.

Lần thứ nhất: Tháng 12 năm 2022 – Thu hoạch lỗ thuế (704 BTC)

Vào tháng 12 năm 2022, Strategy đã bán 704 Bitcoin, thu về 11,8 triệu USD, với giá trung bình khoảng 16.776 USD. Tuy nhiên, bản chất của đợt bán này không phải là "giảm nắm giữ" thực sự – hai ngày sau, công ty đã mua lại 810 Bitcoin với giá thấp hơn. Đây là một hoạt động thu hoạch lỗ thuế (tax-loss harvesting) điển hình, nhằm tạo ra khoản lỗ trên sổ sách để khấu trừ thuế, chứ không phải là điều chỉnh căn bản chiến lược nắm giữ Bitcoin dài hạn của công ty. Chính vì vậy, thị trường thường không coi đây là "một lần bán thực sự".

Lần thứ hai: Ngày 26-31 tháng 5 năm 2026 – Trả cổ tức cổ phiếu ưu đãi (32 BTC)

Ngày 1 tháng 6 năm 2026, Strategy đã nộp mẫu 8-K lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ, tiết lộ công ty đã bán 32 Bitcoin với giá trung bình khoảng 77.135 USD trong khoảng thời gian từ ngày 26 đến ngày 31 tháng 5, tổng số tiền khoảng 2,5 triệu USD. Tài liệu ghi rõ rằng toàn bộ số tiền thu được từ đợt bán này sẽ được dùng để trả cổ tức cho cổ phiếu ưu đãi của công ty. Đây là lần giảm nắm giữ Bitcoin thực sự đầu tiên của Strategy kể từ đợt thao tác thuế tháng 12 năm 2022, và cũng là lần đầu tiên câu chuyện "không bao giờ bán coin" chính thức bị phá vỡ bởi một tài liệu chính thức. Tuy nhiên, 32 BTC chỉ chiếm khoảng 0,004% tổng nắm giữ, hầu như không có tác động thực chất về mặt tài chính. Thị trường thường giải thích đây là một "kỹ thuật tín hiệu" – xác minh quy trình và quản lý kỳ vọng cho một khuôn khổ giảm nắm giữ lớn hơn.

Lần thứ ba: Ngày 29 tháng 6 - 5 tháng 7 năm 2026 – Đợt bán quy mô lớn lần này (3.588 BTC)

Đây chính là sự kiện trọng tâm mà bài viết này tập trung vào. Cùng ngày "Khuôn khổ Tín dụng Vốn Kỹ thuật số" được chính thức phê duyệt (29 tháng 6), Strategy đã khởi động đợt bán đầu tiên. Hai giao dịch tổng cộng 3.588 BTC, quy mô gấp 112 lần đợt bán tháng 5.

Hiểu được sự khác biệt về bản chất của ba lần bán này là rất quan trọng: Đợt bán năm 2022 là công cụ thuế, đợt bán tháng 5 năm 2026 là "phát súng tín hiệu" mang tính biểu tượng, còn đợt bán tháng 7 năm 2026 – mới thực sự là một đợt giảm nắm giữ quy mô lớn do áp lực dòng tiền, có tác động tài chính thực chất.

Chi tiết giao dịch: 3.588 BTC đã được bán như thế nào

Theo hồ sơ quản lý, Strategy đã giảm nắm giữ 3.588 Bitcoin thành hai đợt.

Đợt đầu tiên diễn ra từ ngày 29 đến ngày 30 tháng 6, bán 1.363 Bitcoin, thu về tổng cộng 80,8 triệu USD, với giá bán trung bình 59.256 USD/BTC. Đợt thứ hai diễn ra từ ngày 1 đến ngày 5 tháng 7, bán 2.225 Bitcoin, thu về tổng cộng 135,2 triệu USD, với giá bán trung bình 60.773 USD/BTC. Hai giao dịch tổng cộng khoảng 216 triệu USD.

Nắm giữ Bitcoin của MicroStrategy, Nguồn: 策略

Trước đợt bán này, tổng nắm giữ BTC của Strategy là 847.363. Sau khi bán xong, nắm giữ giảm xuống còn 843.775. Đáng chú ý, vào ngày 1 tháng 7, dữ liệu on-chain đã ghi nhận một giao dịch chuyển 491 Bitcoin từ một ví liên quan đến Strategy. Giao dịch chuyển này đã gây ra suy đoán về việc giảm nắm giữ thêm. Từ dữ liệu cuối cùng được tiết lộ, giao dịch chuyển này nên thuộc về phần của đợt bán thứ hai 2.225 Bitcoin.

Trước đợt bán quy mô lớn này, Strategy đã thực hiện một đợt bán 32 BTC vào cuối tháng 5. Giao dịch nhỏ đó giờ đây dường như đã đóng vai trò xác minh quy trình và cơ sở hạ tầng bán hàng, mở đường cho việc giảm nắm giữ quy mô lớn hơn vào tháng 7.

Áp lực tài chính: Bước ngoặt cấu trúc khi mNAV giảm xuống dưới 1,0

Để hiểu tại sao Strategy lại bán Bitcoin hai lần liên tiếp trong năm 2026, trước tiên cần hiểu một chỉ số quan trọng: tỷ lệ mNAV (Market Value to Net Asset Value). Chỉ số này đo lường tỷ lệ giữa giá trị thị trường của công ty và giá trị tài sản ròng từ nắm giữ Bitcoin của nó.

Trong lịch sử, mNAV của Strategy đã hoạt động trên 1,0 trong một thời gian dài, đạt đỉnh 3,89 vào tháng 11 năm 2024. mNAV trên 1,0 có nghĩa là thị trường sẵn sàng trả phí bảo hiểm cho Bitcoin mà công ty nắm giữ, công nhận giá trị gia tăng của "bao bì doanh nghiệp" so với việc nắm giữ BTC trực tiếp – bao gồm hiệu quả thuế, phí bảo hiểm thanh khoản của thị trường vốn và khả năng tiếp tục mở rộng nắm giữ thông qua tài trợ nợ và vốn chủ sở hữu.

Tuy nhiên, mức phí bảo hiểm này đã đảo ngược hoàn toàn vào năm 2026. Vào ngày 26 tháng 6, tỷ lệ mNAV của Strategy lần đầu tiên giảm xuống dưới 1,0, còn 0,99. Một số phân tích chỉ ra rằng, do Strategy sử dụng mệnh giá của nợ và cổ phiếu ưu đãi thay vì giá trị thị trường khi tính giá trị doanh nghiệp, nên mNAV công bố chính thức có thể bị đánh giá quá cao – nếu tính theo giá trị thị trường, mNAV thực tế có thể còn thấp hơn.

Việc mNAV giảm xuống dưới 1,0 có ý nghĩa biểu tượng sâu sắc và tác động thực tế. Điều này có nghĩa là thị trường cho rằng cấu trúc doanh nghiệp của Strategy tự nó là một tài sản ròng âm so với việc nắm giữ Bitcoin trực tiếp. James Butterfill, Trưởng bộ phận Nghiên cứu của CoinShares, nhận xét: "mNAV giảm xuống dưới 1,0 là một đứt gãy cấu trúc – mức phí bảo hiểm từng hỗ trợ mô hình mua lại tài trợ bằng nợ đã biến mất."

Khi giá trị thị trường của một công ty thấp hơn giá trị tài sản ròng của nó, logic tài chính doanh nghiệp truyền thống sẽ chỉ ra một hướng: bán tài sản để trả nợ, mua lại cổ phiếu hoặc trả cổ tức nhằm thu hẹp khoản chiết khấu. Đây chính là vị trí hiện tại của Strategy.

Nghĩa vụ cổ tức: Áp lực dòng tiền từ Chứng khoán Tín dụng Kỹ thuật số

Mục đích trực tiếp của việc Strategy bán Bitcoin lần này là để trả cổ tức cho Chứng khoán Tín dụng Kỹ thuật số (Digital Credit Securities) của mình.

Chứng khoán Tín dụng Kỹ thuật số là một loạt các sản phẩm cổ phiếu ưu đãi mà Strategy đã tung ra dày đặc trong năm 2025, bao gồm STRF (lãi suất hàng năm 10%), STRE, STRK (8%), STRD (10%) và sản phẩm chủ lực STRC (11,5%). Các sản phẩm này được hỗ trợ tín dụng bằng nắm giữ Bitcoin, cung cấp cho nhà đầu tư thu nhập cổ tức cố định hoặc biến đổi. Strategy gọi các sản phẩm này là "tín dụng kỹ thuật số", về bản chất là huy động vốn bằng cách phát hành cổ phiếu ưu đãi, sau đó dùng số vốn huy động được để mua Bitcoin, đồng thời sử dụng mức tăng giá tiềm năng từ nắm giữ Bitcoin để trang trải các khoản thanh toán cổ tức của cổ phiếu ưu đãi.

Mô hình này hoạt động tốt trong chu kỳ tăng giá của Bitcoin – mức tăng của Bitcoin đủ để trang trải chi phí cổ tức, trong khi các nhà đầu tư cổ phiếu ưu đãi nhận được thu nhập ổn định và công ty không ngừng mở rộng nắm giữ BTC. Tuy nhiên, khi giá Bitcoin tiếp tục giảm từ mức cao lịch sử năm 2025, "bánh đà" này bắt đầu quay ngược.

Tính đến năm 2026, tổng quy mô cổ phiếu ưu đãi của Strategy đã đạt khoảng 15,482 tỷ USD, gấp 2,3 lần quy mô trái phiếu chuyển đổi (khoảng 6,754 tỷ USD). Chỉ riêng cổ phiếu ưu đãi STRC đã có chi phí cổ tức hàng năm gần 1,2 tỷ USD, trong khi doanh thu hàng năm từ mảng kinh doanh phần mềm của công ty chỉ khoảng 500 triệu USD. Tổng nghĩa vụ trả lãi hàng năm của công ty là khoảng 1,712 tỷ USD.

Dự trữ tiền mặt bằng USD mà Strategy thành lập vào tháng 12 năm 2025 là 2,25 tỷ USD, đến ngày 31 tháng 5 năm 2026 đã giảm xuống còn khoảng 900 triệu USD, tiêu hao 1,35 tỷ USD trong nửa năm. JPMorgan ước tính rằng dự trữ USD hiện tại chỉ có thể hỗ trợ chi phí cổ tức trong khoảng 6,3 tháng. Báo cáo tài chính quý 1 năm 2026 ghi nhận lỗ ròng 12,54 tỷ USD, bao gồm khoản lỗ chưa thực hiện khoảng 14,46 tỷ USD từ Bitcoin.

Khi giá Bitcoin thấp hơn giá vốn nắm giữ và công ty không thể huy động vốn tuần hoàn thông qua phát hành cổ phiếu mới với giá cao, việc bán một phần Bitcoin để lấy USD đáp ứng các khoản thanh toán cổ tức đã trở thành một lựa chọn bất đắc dĩ nhưng cần thiết.

Vào ngày 29 tháng 6 năm 2026, Hội đồng quản trị của Strategy đã chính thức phê duyệt "Khuôn khổ Tín dụng Vốn Kỹ thuật số" (Digital Credit Capital Framework), ủy quyền cho công ty bán tối đa 1,25 tỷ USD Bitcoin để tăng cường dự trữ tiền mặt, trả cổ tức và lãi cho cổ phiếu ưu đãi, cũng như thực hiện mua lại cổ phiếu. Sự ra đời của khuôn khổ này đánh dấu bước chuyển của Strategy từ mô hình "phát hành vốn" thuần túy sang giai đoạn "quản lý vốn" chủ động hơn.

Đáng chú ý, tính đến ngày 5 tháng 7, hạn mức ủy quyền 1,25 tỷ USD vẫn chưa được sử dụng – điều này có nghĩa là đợt bán 216 triệu USD lần này đến từ các kênh khác ngoài khuôn khổ, và vẫn còn dư địa để bán thêm trong tương lai.

Chuyển đổi chiến lược: Từ "tích lũy một chiều" sang "quản lý vốn hai chiều"

Việc Strategy bán 3.588 BTC lần này không nên được giải thích đơn giản là "xem thường Bitcoin" hay "rút lui chiến lược". Một định vị chính xác hơn là: công ty đang chuyển từ mô hình "tích lũy một chiều" sang mô hình "quản lý vốn hai chiều".

Trong mô hình "tích lũy một chiều", câu chuyện cốt lõi của Strategy là "liên tục mua thêm Bitcoin" – huy động vốn bằng cách phát hành cổ phiếu, cổ phiếu ưu đãi và trái phiếu chuyển đổi, sau đó đầu tư toàn bộ số vốn vào thị trường Bitcoin. Mô hình này đã đạt được hiệu quả đáng kể trong giai đoạn 2020-2024, khi công ty từng nắm giữ hơn 847.000 BTC, trở thành nhà nắm giữ Bitcoin doanh nghiệp lớn nhất thế giới.

Tuy nhiên, tính bền vững của mô hình này phụ thuộc vào một số tiền đề quan trọng: giá Bitcoin tiếp tục tăng, giá cổ phiếu của công ty duy trì mức phí bảo hiểm so với BTC (tức là mNAV > 1,0) và thị trường sẵn sàng cung cấp tài trợ cho công ty với chi phí hợp lý. Khi những tiền đề này không còn nữa, quán tính của mô hình tự nó trở thành rủi ro.

Sự ra đời của "Khuôn khổ Tín dụng Vốn Kỹ thuật số" chính là phản ứng mang tính thể chế đối với rủi ro này. Trong khuôn khổ này, Bitcoin không còn chỉ là "tài sản được tích trữ", mà được đưa vào công cụ quản lý bảng cân đối kế toán chủ động của công ty. Công ty có thể bán Bitcoin trong những điều kiện nhất định – bao gồm để trả cổ tức, mua lại cổ phiếu hoặc xây dựng dự trữ tiền mặt USD – từ đó đáp ứng nhu cầu thanh khoản USD ngắn hạn trong khi vẫn duy trì mức độ tiếp xúc với Bitcoin dài hạn.

Viện nghiên cứu Tân Hỏa (New Huo Research) định nghĩa sự chuyển đổi này là bước nhảy từ "kỷ nguyên DAT 1.0" sang "kỷ nguyên DAT 2.0" – từ tích trữ coin đơn thuần do tài trợ thúc đẩy, bước vào giai đoạn mới của kho bạc tài sản kỹ thuật số chú trọng quản lý thanh khoản. Matt Hougan, Giám đốc Đầu tư của Bitwise, nhận xét rằng Strategy không thể còn được mô tả đơn giản là "người mua Bitcoin một chiều" nữa; nhận thức của những người tham gia thị trường tổ chức về vai trò của nó trong hệ sinh thái Bitcoin đang thay đổi.

Tác động của sự chuyển đổi này là sâu rộng: Strategy đang tiến hóa từ một "công cụ tích lũy Bitcoin" thành một "nền tảng quản lý vốn Bitcoin" .

Tác động thị trường và rủi ro tiềm ẩn

Tác động trực tiếp đến thị trường Bitcoin là hạn chế

Về quy mô, 3.588 BTC chỉ chiếm khoảng 0,4% tổng nắm giữ của Strategy. Với khối lượng giao dịch trung bình hàng ngày của thị trường Bitcoin hiện đã đạt mức hàng chục tỷ USD, quy mô này không đủ để gây ra tác động cấu trúc đối với thị trường. Sau khi tin tức được công bố, giá Bitcoin không có biến động đáng kể. Logic định giá của thị trường dường như là: đây là một đợt bán do nhu cầu tài chính cụ thể, chứ không phải là sự phủ nhận niềm tin dài hạn vào Bitcoin của công ty. Ngoài ra, với tư cách là một doanh nghiệp hàng đầu có mạng lưới tổ chức rộng lớn, Strategy có thể sẽ tìm kiếm người mua tổ chức thông qua giao dịch OTC hoặc giao dịch khối, để tránh tác động trực tiếp đến giá giao ngay trên thị trường thứ cấp.

Nhưng "hiệu ứng trình diễn" không thể bỏ qua

Tác động lớn hơn nằm ở cấp độ kỳ vọng. Cam kết "chỉ mua không bán" trước đây của Strategy đã đóng vai trò như một loại "nhu cầu cứng" trên thị trường – thị trường biết rằng bất kể giá biến động thế nào, luôn có một người mua lớn liên tục hấp thụ BTC. Việc bán 32 BTC vào tháng 5 năm 2026 đã phá vỡ "tính thiêng liêng" của cam kết này, và việc bán 3.588 BTC vào tháng 7 đã loại bỏ hoàn toàn một "điểm neo mua" quan trọng trên thị trường.

JPMorgan đã chỉ ra trong một báo cáo gần đây rằng chính sách mới của Strategy tạo ra "rủi ro giao dịch hai chiều" – công ty có thể vừa mua vừa bán Bitcoin, điều này làm tăng độ khó trong việc dự đoán xu hướng giá. Báo cáo chỉ ra thêm rằng nếu Strategy có thể duy trì dự trữ tiền mặt cao hơn để trang trải cổ tức trong hai đến ba năm, có thể giảm xác suất bị buộc phải bán Bitcoin trong tương lai.

Rủi ro về vòng lặp phản hồi tiêu cực

Rủi ro chính mà Strategy hiện đang đối mặt là một vòng lặp phản hồi tiêu cực có thể tự củng cố: Giá Bitcoin giảm → mNAV giảm thêm → công ty đối mặt với áp lực thanh toán cổ tức lớn hơn và thanh khoản căng thẳng hơn → cần bán thêm Bitcoin để lấy USD → hành động bán có thể đẩy giá Bitcoin xuống thấp hơn → vòng lặp tiếp tục.

Tính đến ngày 5 tháng 7, dự trữ tiền mặt USD của Strategy là 2,55 tỷ USD. Mức dự trữ này đã tăng so với 900 triệu USD vào cuối tháng 5, chủ yếu nhờ vào việc điều phối vốn xung quanh thời điểm phê duyệt khuôn khổ vào ngày 29 tháng 6. Tuy nhiên, xét đến nghĩa vụ trả lãi cổ phiếu ưu đãi hàng năm khoảng 1,712 tỷ USD, cùng với trái phiếu chuyển đổi sẽ đáo hạn lần lượt vào năm 2027 và 2028, liệu mức đệm 2,55 tỷ USD có đủ hay không vẫn còn phải chờ xem.

Strategy bán 3.588 Bitcoin là một quyết định tài chính hợp lý trong môi trường thị trường năm 2026, không đơn giản là "đầu hàng" hay đảo ngược hoàn toàn định hướng chiến lược. Nó tiết lộ tính dễ tổn thương thực sự của "mô hình kho bạc Bitcoin" trong các chu kỳ thị trường khắc nghiệt: khi phí bảo hiểm mNAV biến mất và nghĩa vụ thanh toán cổ tức vẫn cứng nhắc tồn tại, ngay cả những người "tích trữ coin" kiên định nhất cũng buộc phải đánh đổi trong phân bổ tài sản.

Nhìn lại ba lần bán của Strategy – hoạt động thuế năm 2022, "phát súng tín hiệu" 32 BTC vào tháng 5 năm 2026, và đợt giảm nắm giữ quy mô lớn 3.588 BTC vào tháng 7 năm 2026 – có thể thấy một lộ trình tiến hóa rõ ràng: từ công cụ kế toán đến hành động biểu tượng, rồi đến quản lý thanh khoản thực sự. Bản chất của mỗi lần bán đều thay đổi, nhưng hướng đi là nhất quán – công ty đang chuyển đổi từ một "người tích lũy Bitcoin" thuần túy thành một "người quản lý vốn tài sản kỹ thuật số" phức tạp hơn.

Sự kiện này cung cấp một cửa sổ phản ánh quan trọng cho toàn ngành tiền điện tử – chiến lược nắm giữ Bitcoin cấp doanh nghiệp không thể chỉ dựa vào giả định tăng một chiều, mà phải được xây dựng trên một khuôn khổ hoàn chỉnh bao gồm cơ chế phòng hộ, quản lý dòng tiền và điều chỉnh cấu trúc vốn linh hoạt. "Khuôn khổ Tín dụng Vốn Kỹ thuật số" của Strategy có lẽ là sản phẩm của sự phản ánh đó. Trong tương lai, thị trường sẽ theo dõi chặt chẽ liệu mNAV có thể phục hồi hay không, liệu dự trữ tiền mặt có thể bù đắp khoảng trống cổ tức hay không, và liệu mô hình "quản lý hai chiều" này có thể chứng minh tính bền vững của nó trong biến động của Bitcoin hay không. Đối với các công ty niêm yết khác đang xem xét đưa Bitcoin vào bảng cân đối kế toán, lựa chọn lần này của Strategy chắc chắn là một bài học điển hình đắt giá nhưng cực kỳ có giá trị tham khảo.

FAQ

Q1: Strategy đã từng bán Bitcoin trước đây không?

Có, tổng cộng ba lần. Lần thứ nhất vào tháng 12 năm 2022 bán 704 BTC (thu hoạch lỗ thuế, hai ngày sau mua lại 810 BTC); lần thứ hai vào tháng 5 năm 2026 bán 32 BTC (trả cổ tức cổ phiếu ưu đãi); lần thứ ba từ ngày 29 tháng 6 đến ngày 5 tháng 7 năm 2026 bán 3.588 BTC (đợt giảm nắm giữ quy mô lớn lần này).

Q2: Đợt bán này gây ra khoản lỗ bao nhiêu?

Strategy đã bán 3.588 BTC với giá trung bình khoảng 60.197 USD, trong khi giá vốn nắm giữ BTC tổng thể của công ty khoảng 75.651 USD, do đó khoản lỗ thực hiện từ đợt bán này là khoảng 55,45 triệu USD. 843.775 BTC còn lại vẫn đang chịu lỗ chưa thực hiện đáng kể.

Q3: Strategy có tiếp tục bán Bitcoin không?

Có thể. "Khuôn khổ Tín dụng Vốn Kỹ thuật số" của Strategy ủy quyền cho công ty bán tối đa 1,25 tỷ USD Bitcoin. Đợt bán lần này là 216 triệu USD, và tính đến ngày 5 tháng 7, hạn mức này vẫn chưa được sử dụng – điều này có nghĩa là đợt bán lần này đến từ các kênh khác, và vẫn còn dư địa để bán thêm trong tương lai. Việc có tiếp tục bán hay không sẽ phụ thuộc vào xu hướng giá Bitcoin, nhu cầu thanh toán cổ tức của công ty và liệu mNAV có thể phục hồi lên trên 1,0 hay không.

Q4: Điều này có ý nghĩa gì đối với thị trường Bitcoin?

Tác động trực tiếp ngắn hạn là hạn chế – 3.588 BTC chỉ chiếm 0,4% tổng nắm giữ của Strategy và có khả năng được thực hiện thông qua giao dịch OTC. Tuy nhiên, việc cam kết "chỉ mua không bán" bị phá vỡ hoàn toàn đã loại bỏ một điểm neo mua quan trọng trên thị trường, làm tăng độ phức tạp của việc dự đoán giá. JPMorgan chỉ ra rằng điều này tạo ra "rủi ro giao dịch hai chiều".

Q5: Liệu "mô hình kho bạc Bitcoin" của Strategy đã thất bại chưa?

Không thể đơn giản kết luận là "thất bại". Mô tả chính xác hơn là: mô hình này hoạt động tốt trong chu kỳ tăng giá của Bitcoin, nhưng đã bộc lộ tính dễ tổn thương cấu trúc của nó trong chu kỳ giảm giá – phụ thuộc vào phí bảo hiểm thị trường liên tục để duy trì vòng tài trợ. Strategy đang nâng cấp mô hình từ "tích lũy một chiều" lên "quản lý hai chiều" thông qua "Khuôn khổ Tín dụng Vốn Kỹ thuật số", đánh dấu sự tiến hóa chứ không phải kết thúc của mô hình.