台积电 6 月营收同比暴涨 68%:AI 芯片需求能否推动半导体超级周期延续?

台积电董事长魏哲家在6月股东会上表示,客户持续成长,公司持续在美国和台湾增產,预期往后几年会非常好。强劲的业绩表现推动台积电台股当日上涨1.04%,收于新台币2,440元;美股ADR盘后亦上涨0.39%,报435.80美元。美国银行同日将台积电目标价上调至新台币3,100元,维持“买入”评级。

$TSM

这一组数据勾勒出的核心命题是:AI芯片需求究竟能支撑半导体行业走多远?本文将从需求逻辑、供应链传导、产业链信号、周期判断和风险警示五个维度展开分析。

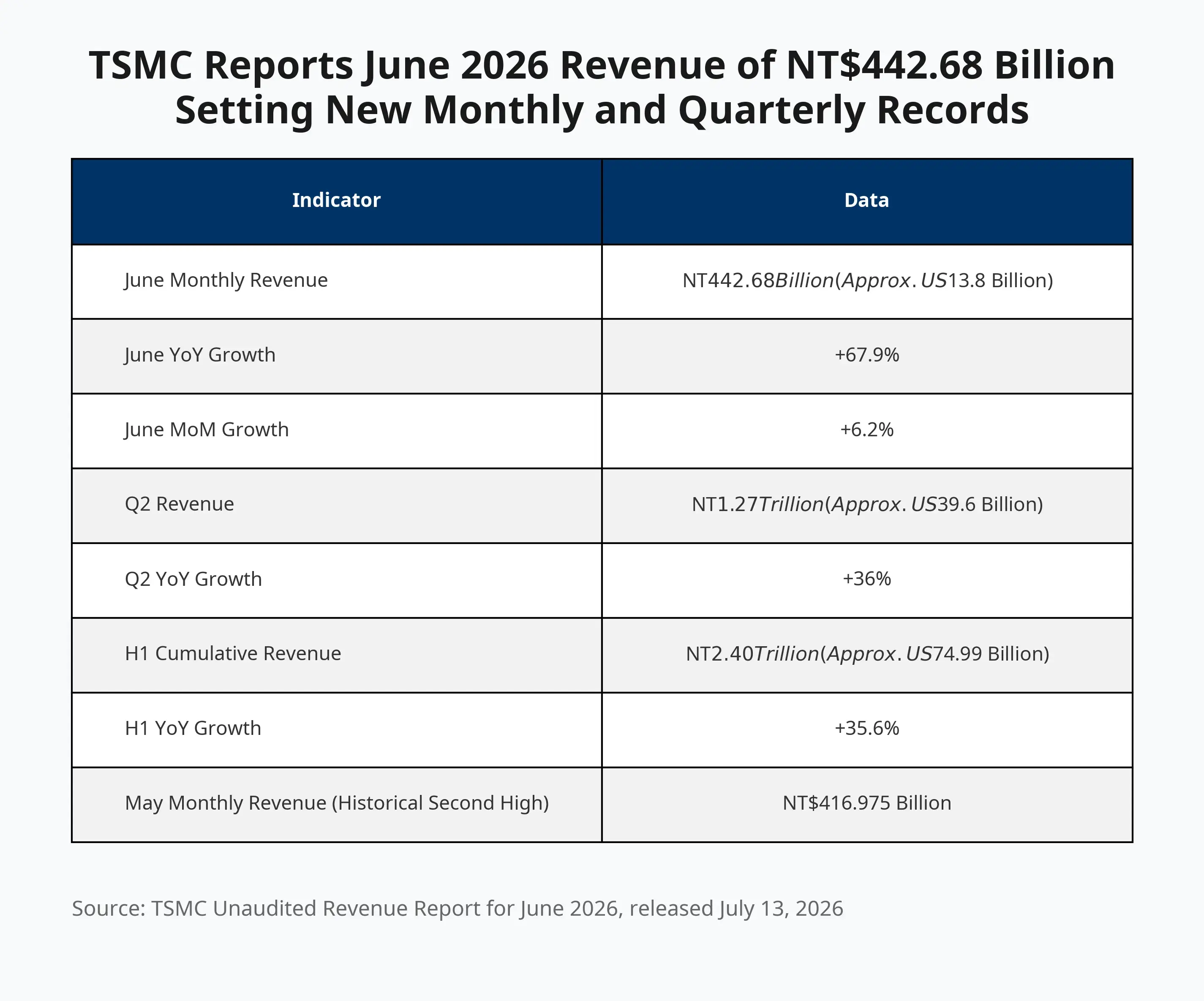

台积电2026年6月营收突破4,426.8亿新台币,单月单季同创新高

台积电营收为何在6月突然加速?

6月营收67.9%的同比增幅创下今年以来最快月度增长纪录,超越5月创下的4,169.75亿新台币历史纪录。第二季度单季营收达新台币1.27万亿元(约396亿美元),同比增长36%,与分析师平均预期一致。

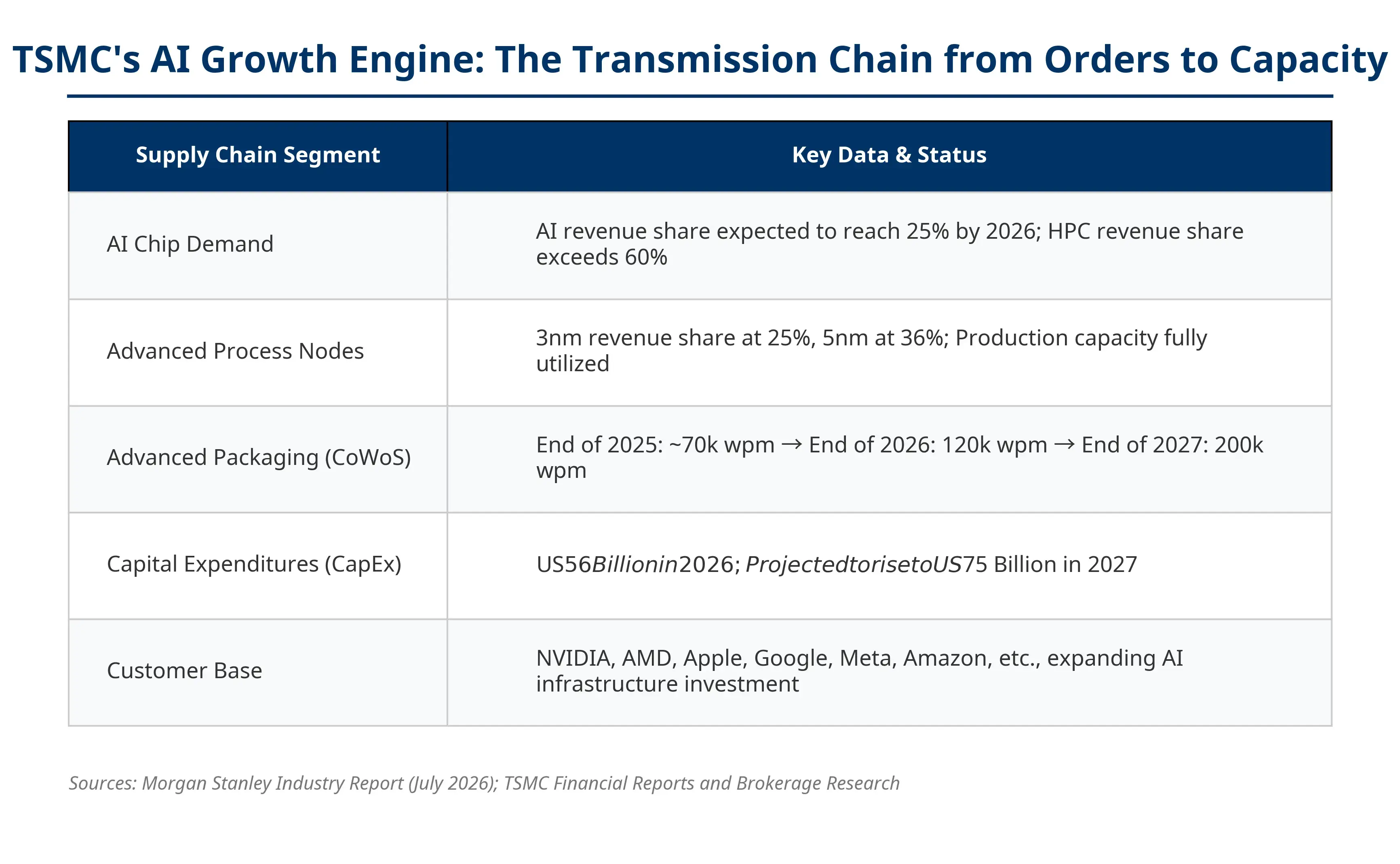

推动这一增长的核心驱动力是AI芯片需求。台积电为英伟达(NVDA.US)、AMD(AMD.US)、苹果等客户生产AI GPU、AI加速器和高性能计算(HPC)芯片。OpenAI、Meta、Google、Amazon等科技企业持续扩大AI基础设施投入,云厂商增加GPU采购,芯片制造需求随之攀升。

台积电在全球纯代工市场占据73%的份额(2026年第一季度数据),其业绩表现被广泛视为全球AI产业链的风向标。当台积电先进制程(3纳米、5纳米)产能利用率维持满载,意味着下游AI芯片需求仍然旺盛。从AI GPU到先进制程晶圆,再到CoWoS先进封装和AI服务器,台积电正处于这一链条的核心节点。

值得注意的是,台积电6月的爆发式增长并非孤立事件。公司计划在台湾南部嘉义科学园区新增两座先进封装工厂,首座已进入量产,第二座即将启动。先进封装产能的持续扩张,从侧面印证了AI芯片订单的可见度和持续性。

台积电AI增长引擎全景——从订单到产能的传导链条

台积电增长对英伟达和AI股票意味着什么?

对股票投资者而言,台积电的营收数据是观察AI产业链健康状况的重要先行指标。

对英伟达而言,台积电订单持续增长说明AI GPU需求仍然强劲。如果晶圆产能持续紧张,将支持英伟达营收增长预期。7月13日(北京时间),英伟达夜盘下跌1.74%至207.29美元。半导体板块整体承压,市场对AI算力需求增速放缓的担忧持续发酵。台积电的6月数据在某种程度上提供了短期需求依然坚实的证据。

对AMD而言,其MI系列AI芯片同样依赖台积电先进制程。台积电产能改善有助于AMD扩大AI芯片供应。顶级投行近期密集上调AMD目标价,高盛将目标价由450美元调升至640美元,富国银行上调至615美元,瑞银看高至670美元。

更广泛的受益方向还包括半导体设备(如Applied Materials、Lam Research)、存储芯片(如SK Hynix、Micron)以及数据中心相关企业(如Broadcom)。台积电2026年资本支出计划接近创纪录的560亿美元,这将直接拉动上游设备需求。

不过,芯片板块7月13日(北京时间)盘前普遍承压——Marvell跌1.9%至3.1%,英特尔跌近5%,泛林集团跌3.6%——反映市场已在消化台积电利好之外的其他宏观因素,包括美伊紧张局势对风险资产的压制。

半导体超级周期是否正在形成?

这是当前市场最核心的争论。要回答这个问题,需要对比历史周期与当前周期的结构性差异。

过去的半导体超级周期分别由PC需求、智能手机普及和移动互联网驱动,核心特征是消费者换机周期带来的终端需求爆发。而当前周期的驱动力是企业资本开支——科技巨头为AI基础设施投入的数据中心、GPU集群和模型训练费用。

支持“超级周期延续”的论据包括:第一,AI资本支出仍处高位。科技巨头每年投入数百亿美元用于AI设备采购,且相当部分支出通过借贷支撑。第二,高端芯片供需仍然紧张。3纳米、5纳米先进制程以及CoWoS先进封装仍是产能瓶颈。台积电CEO魏哲家上月警告,即使未来几年美国新增产能上线,公司仍可能无法完全满足美国客户的需求。SK海力士高管也认为,当前的存储芯片短缺可能持续到2030年之后。

然而,将当前周期简单类比为此前的超级周期可能存在误判。企业资本开支的可持续性取决于AI商业化能否产生匹配的回报——这与消费者换机驱动的自然需求增长有本质区别。Bloomberg Intelligence分析师指出,AI加速器和服务器CPU需求使3纳米和5纳米产能保持紧张,但毛利率能否维持在指引上限,取决于先进制程的满产利用率能否持续抵消海外工厂的稀释效应。

需要警惕什么?

任何行业分析都不能回避风险。当前市场对半导体和AI股票的高预期背后,至少存在三重可验证的风险逻辑。

AI资本开支是否会见顶? 这是市场最大的疑问。科技公司投入巨额资金建设AI基础设施,但AI商业化收益是否能够匹配?如果AI收入增长持续低于预期,芯片股估值将面临系统性压力。当前市场关注点已经从“AI是否增长”转向“AI投资能否产生回报”。

半导体库存周期风险。 芯片行业历史上具有明显的周期性特征:需求过热→产能扩张→库存积累→需求降温→库存调整。当前台积电等晶圆厂产能满载,一旦AI需求增速出现边际放缓,库存调整的风险将迅速上升。

地缘政治风险。 台积电超过70%的产能集中在台湾地区,任何区域紧张局势升级都可能对全球半导体供应链造成冲击。此外,美国对华半导体出口管制政策的演变也是持续的不确定因素。

台积电7月16日财报的观察重点。 投资者应重点关注三个指标:全年营收增长指引是否超过30%(台积电此前预期今年美元营收可成长超过30%);资本支出计划是否继续增加;AI相关收入占比是否持续提升,AI是否正在成为长期增长引擎而非短期催化剂。

全球科技股的连锁反应

台积电营收增长验证了AI需求的真实性,这增强了市场对AI产业链的整体信心。从AI芯片到半导体设备,从存储芯片到云计算基础设施,整个产业链的景气度都在台积电的数据中得到交叉验证。

但这并不意味着所有相关股票都会同步上涨。市场已经进入分化阶段——具备清晰盈利路径和估值合理性的公司更受青睐,而纯概念驱动的标的面临更大的估值回归压力。

台积电以73%的全球纯代工市场份额和创纪录的季度营收,向市场传递了一个明确信号:AI硬件需求仍在扩张。但超级周期是否成立,最终取决于AI商业化能否持续支撑企业资本开支——这需要时间,也需要更多数据来验证。

FAQ

台积电6月营收为何能同比增长68%?

主要受AI芯片需求驱动。台积电为英伟达、AMD、苹果等客户生产AI GPU、AI加速器和高性能计算芯片。全球科技巨头持续扩大AI基础设施投资,带动GPU采购和晶圆代工需求大幅增加。

台积电营收增长对英伟达股票意味着什么?

台积电是英伟达GPU的主要代工厂,其订单增长直接反映AI GPU需求仍然强劲。晶圆产能持续紧张将支撑英伟达营收增长预期。但7月13日英伟达夜盘下跌1.74%,显示市场已在考量其他宏观因素。

半导体超级周期真的来了吗?

当前周期由企业AI资本开支驱动,与此前消费者换机驱动的周期有本质区别。支持因素包括AI支出高位、先进制程产能紧张;但风险在于AI商业化收益能否匹配投入。超级周期的成立仍需更多数据验证。

台积电7月16日财报应关注什么?

重点关注三个指标:全年营收增长指引是否超过30%、资本支出计划是否继续增加、AI相关收入占比是否持续提升。这些将决定AI芯片需求能否成为台积电的长期增长引擎。

投资半导体股票有哪些风险?

主要风险包括:AI资本开支可能见顶、半导体行业固有的库存周期调整、地缘政治因素对供应链的潜在冲击。投资者应关注科技公司AI商业化收益是否匹配其巨额投入。

相关快讯