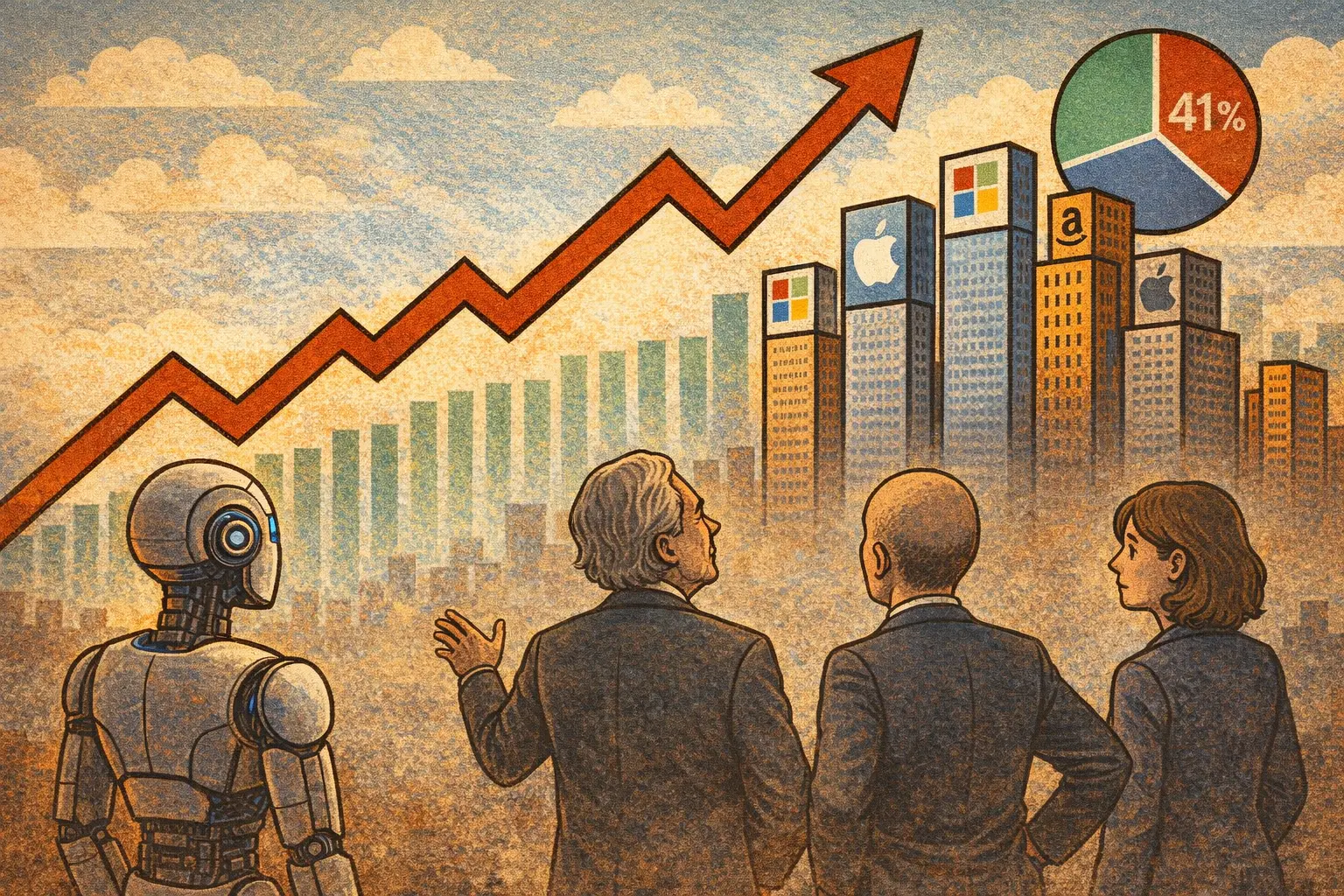

DoubleLine Capital-Gründer Jeffrey Gundlach (岡拉克) und der Schweizer Hedgefonds-Manager Felix Zulauf (祖勞夫) warnten am 22. Juni in einem von DoubleLine Capital veröffentlichten Gespräch davor, dass der Markteinbruch ein Ausmaß von 30% bis 50% erreichen könnte; das Gewicht der Top 10 der AI-bezogenen Aktien im S&P 500 liegt bereits bei 41%.

S&P 500: Anteil der Top 10 AI-Aktien erreicht 41%

Im Interview sagte岡拉克, das Indexgewicht der Top 10 der AI-bezogenen Aktien im S&P 500 liege bereits bei 41%, wodurch sich eine extrem konzentrierte Depotstruktur gebildet habe. Er sagte: „Ich empfehle Anlegern, keine US-Aktien mehr zu halten, die auf Momentum-getriebenen oder kapitalisierungsgewichteten Logiken beruhen.“

祖勞夫 lieferte im Gespräch die aktuellen Daten zu den AI-Capex-Ausgaben: Der Anteil der Kapitalausgaben großer Cloud-Computing-Unternehmen (Hyperscaler) am Umsatz ist von etwa 10% auf 30% gestiegen; die Preissteigerung bei Speicherchips liegt bei 200% bis 300%; Oracles Free Cashflow ist in den negativen Bereich gedreht. Er verwies auf das Beispiel Oracle und sagte dazu: „Wenn diese Unternehmen gezwungen sind, ihren AI-Investment-Case durch die Ausgabe von Aktien oder die Aufnahme von Schulden zu stützen, beginnt der AI-Zyklus abzukühlen.“

岡拉克 erinnerte im Interview daran, dass er am 30. September 1999 öffentlich von einer Long-Position auf den Nasdaq abgerückt sei. Anschließend stieg der Nasdaq in dem letzten Quartal jedoch nochmals um 80%; achtzehn Monate später fiel der Nasdaq von 100 auf etwa 20.

Jährliche Zinsausgaben der USA steigen von 300 Milliarden US-Dollar auf nahezu 1,4 Billionen US-Dollar

Im Gespräch nannte岡拉克 folgende Daten zum fiskalischen Zustand: Die jährlichen Zinsausgaben der USA seien von vor sieben Jahren rund 300 Milliarden US-Dollar auf nahezu 1,4 Billionen US-Dollar explodiert; das jährliche Tempo des Haushaltsdefizits liegt bei etwa 2 Billionen US-Dollar, was einem Anteil am BIP von rund 6% entspricht.

岡拉克 gab im Interview außerdem bekannt, sein verwalteter Fonds habe bereits vor zwei Jahren begonnen, die Allokation in langfristige US-Staatsanleihen zu reduzieren, und verwies darauf, dass die Renditen langfristiger japanischer Staatsanleihen ansteigen. Auf die öffentliche Aussage des Vorsitzenden des Council of Economic Advisers im Weißen Haus, Kevin Hassett, „Schuldenrestrukturierung wird absolut nicht stattfinden“, antwortete岡拉克: „In der Investmentwelt ist ‚wird niemals passieren‘ oft gleichbedeutend mit ‚wird sehr bald passieren‘.“

Zum Thema US-Dollar sagte祖勞夫 im Interview, dass während der starken Korrektur an den US-Märkten im Jahr 2025 der US-Dollar-Index synchron um 8% bis 10% gefallen sei; damit habe er sich von der historischen Regel entfernt, nach der bei den 13 vorherigen großen Korrekturen an den US-Aktienmärkten in 12 Fällen der US-Dollar gestiegen sei.

岡拉克: Im Private-Credit-Markt kann die Buchbewertung derselben Kreditposition um 95 US-Dollar bis 8 US-Dollar auseinanderliegen

岡拉克 erläuterte im Interview das Phänomen der Bewertungsverzerrung im Private-Credit-Markt: Völlig identische Kredit-Assets können in den Büchern unterschiedlicher Private-Fund-Manager Bewertungsdifferenzen von 95 US-Dollar bis 8 US-Dollar aufweisen; einige bereits um 98% abgeschriebene Assets werden dennoch mit Nominalwert 100 bewertet. Er sagte: „Das aktuelle Marktumfeld erinnert mich an die Zeit kurz vor dem Ausbruch der Finanzkrise von 2005 bis 2006. Damals hat jeder gelogen, und heute ist es genauso.“

岡拉克 wies zugleich darauf hin, dass große Teile des Risikos in komplexen Closed-Loop-Strukturen verborgen würden, die über Offshore-Rückversicherer Private Equity, Private Credit und Versicherungsunternehmen miteinander verbinden. 祖勞夫 ergänzte im Interview, dass asiatische Staatsfonds im vergangenen Jahr eher AI-Technologieaktien gekauft hätten als US-Staatsanleihen; „wenn der Markt sich dreht, verkaufen sie nicht nur Aktien, sondern gleichzeitig auch Dollar“.

Häufige Fragen

In welchem Kontext wurde das Interview zwischen岡拉克 und祖勞夫 veröffentlicht?

Das Interview wurde von DoubleLine Capital geführt und am 22. Juni 2026 in dessen offizieller Blog veröffenlicht.岡拉克 ist Gründer von DoubleLine Capital; das Unternehmen verwaltet ein großes Vermögen und wird in der Branche als „neuer Debt-König“ bezeichnet. 祖勞夫 ist ein bekannter Schweizer makroorientierter Hedgefonds-Manager, der seit langem globale Liquiditätszyklen verfolgt.

Welche konkreten Maßnahmen hat岡拉克 in dem Interview offengelegt?

岡拉克 legte im Interview dar, dass sein Fonds bereits vor zwei Jahren begonnen habe, den Anteil seiner Allokation in langfristige US-Staatsanleihen zu senken, um potenzielle fiskalische Risiken abzusichern. Er stellte im Interview zudem eindeutig klar, dass Anleger keine US-Aktien halten sollten, die auf Momentum-getriebenen oder kapitalisierungsgewichteten Logiken beruhen.

Welcher ist laut祖勞夫 der direkteste Indikator, um zu beurteilen, ob der AI-Hype seinen Höhepunkt erreicht hat?

祖勞夫 sagte im Interview, der direkteste Indikator sei die Kursentwicklung von Halbleiterunternehmen, die „Eimer und Schaufeln an Goldgräber verkaufen“, nicht die AI-Anwendungen selbst. Er nannte konkret, dass der Anteil der Hyperscaler-Capex am Umsatz von 10% auf 30% gestiegen sei, während Oracles Free Cashflow in den negativen Bereich gewechselt sei; dies werde als quantitativer Signalindikator für den aktuellen AI-Zyklus gewertet.