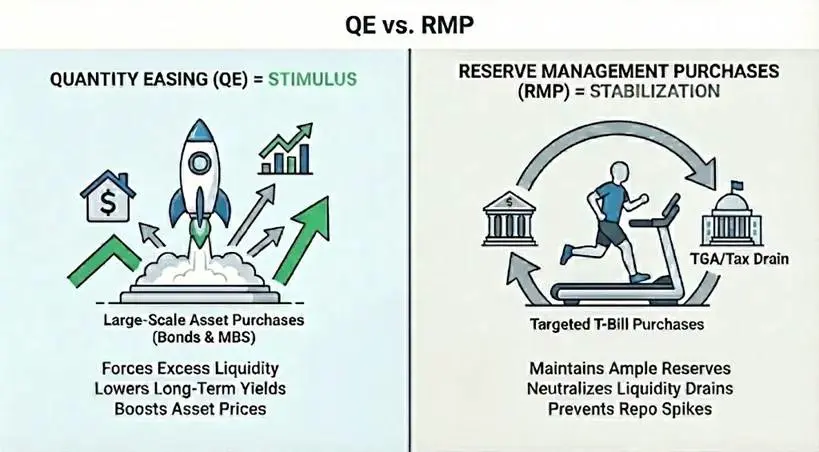

La Réserve fédérale achète 400 milliards de dollars de bons du Trésor américains chaque mois, et le marché crie à un retour de l’assouplissement quantitatif (QE). Mais cette démarche de Powell n’a pas pour but de stimuler l’économie, mais plutôt d’empêcher des dysfonctionnements dans le système financier. Il s’agit du Plan d’Achat de Gestion des Réserves (RMP), qui diffère fondamentalement du QE en termes de mécanisme, d’objectif et d’effet. Bien que techniquement, le RMP corresponde à la définition du QE, son rôle est de stabiliser, non de stimuler. Comprendre cette différence est essentiel pour juger de la direction du marché.

VRAIE définition du QE et trois conditions mécaniques principales

Pour définir strictement l’assouplissement quantitatif et le distinguer des opérations classiques du marché ouvert, il faut que trois conditions soient remplies. Premièrement, au niveau du mécanisme, la banque centrale crée de nouvelles réserves pour acheter des actifs, généralement des obligations d’État. Deuxièmement, la taille doit être significative par rapport à la taille totale du marché, afin d’injecter massivement de la liquidité dans le système, plutôt que d’ajuster finement. Troisièmement, la différence d’objectif : la politique standard ajuste l’offre pour atteindre un taux d’intérêt cible, tandis que le QE achète une quantité spécifique d’actifs, indépendamment de l’évolution du taux d’intérêt final.

En plus de ces trois conditions mécaniques, le QE possède une condition fonctionnelle : une liquidité nette positive. La vitesse d’achat des actifs doit dépasser la croissance des passifs hors réserves (comme la monnaie et le compte courant du Trésor). L’objectif est d’injecter une liquidité excédentaire dans le système, pas seulement de fournir la liquidité nécessaire. Cette liquidité excédentaire fait monter les prix des actifs, baisser les rendements, et pousse les investisseurs vers des actifs plus risqués.

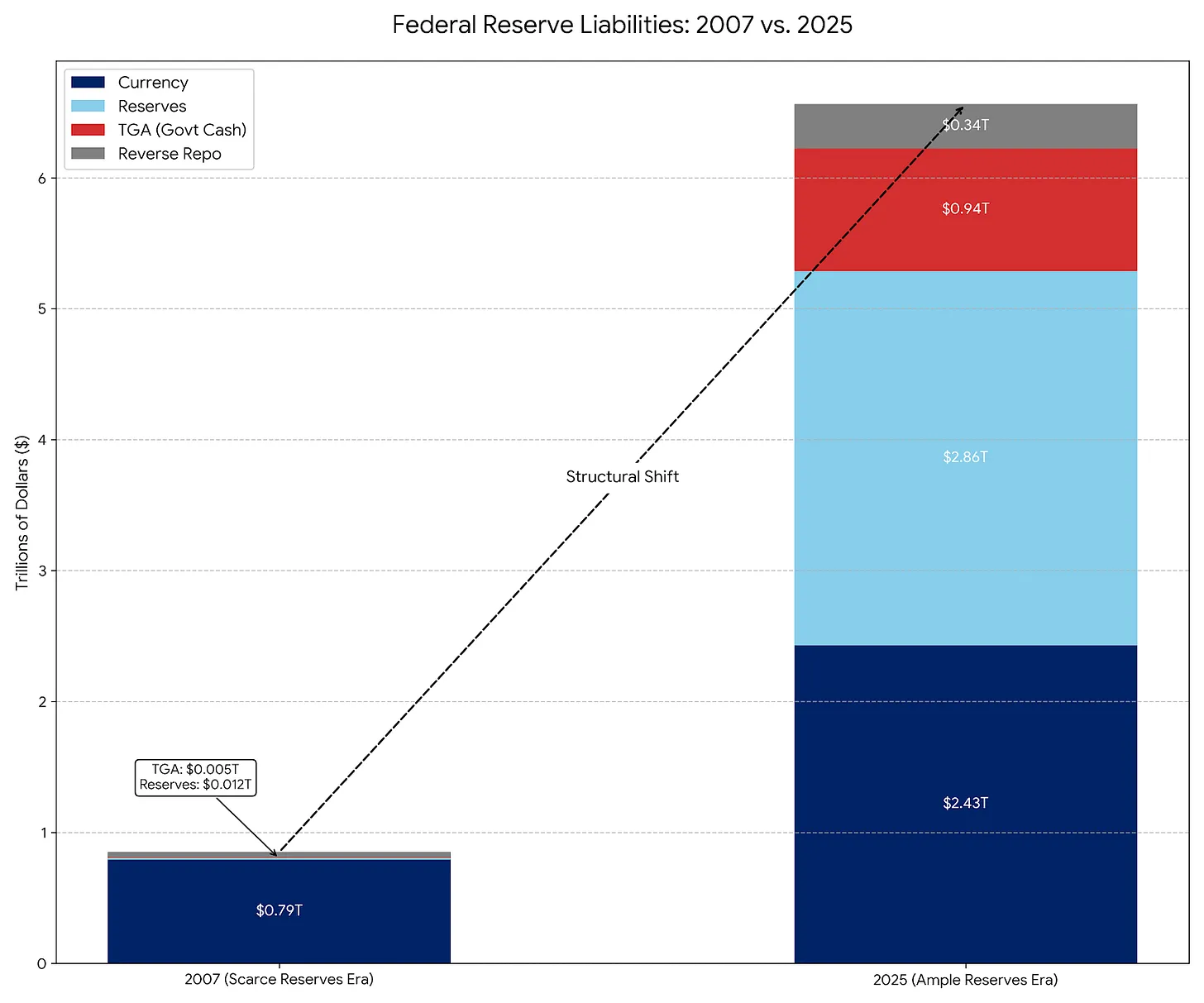

Le cas classique du QE est celui de la crise financière de 2008, avec trois rounds d’assouplissement quantitatif. La Fed a massivement acheté des obligations d’État et des titres adossés à des hypothèques (MBS), portant son bilan de 900 milliards à 4,5 trillions de dollars. Ces achats ont non seulement fourni de la liquidité, mais surtout abaissé les taux à long terme, stimulant l’activité économique. C’est cette capacité de stimulation qui constitue le critère clé pour distinguer le QE.

Différence essentielle entre QE et RMP : objectif

Le RMP (Plan d’Achat de Gestion des Réserves) est en réalité l’héritier moderne des opérations permanentes du marché ouvert (POMO). Avant 2008, la principale dette de la Fed était la monnaie physique en circulation, peu variable et prévisible. Avec le POMO, la Fed achète des titres uniquement pour satisfaire la demande progressive de cash physique par le public, ces opérations étant calibrées pour être neutres en liquidité.

Aujourd’hui, la monnaie physique ne représente qu’une petite partie des passifs de la Fed, dont la majorité est constituée du compte courant du Trésor (TGA) et des réserves bancaires, qui sont de gros comptes très volatils. Avec le RMP, la Fed achète des obligations à court terme pour tamponner ces fluctuations et maintenir une réserve abondante. Comme le POMO, le RMP est conçu pour être neutre en liquidité, et non pour injecter une liquidité nette comme le QE.

Techniquement, le RMP correspond à la définition mécanique du QE : achat massif d’actifs via de nouvelles réserves (400 milliards de dollars par mois), avec un objectif quantitatif plutôt que de prix. Mais fonctionnellement, le RMP n’est pas du QE. Il ne détend pas significativement l’environnement financier, mais empêche un resserrement supplémentaire lors d’événements comme le remplissage du TGA. Étant donné que l’économie retire naturellement de la liquidité, le RMP doit continuer à fonctionner pour maintenir le statu quo, ce qui est totalement différent de la stimulation du QE.

La crise de liquidité lors de la saison fiscale est la vraie nature du RMP

La raison pour laquelle Powell a mis en œuvre le RMP est de résoudre un problème spécifique du système financier : le retrait de liquidités du TGA. Le mécanisme est simple : le paiement des taxes retire de la liquidité du système bancaire, tandis que le TGA se trouve hors du système bancaire commercial. L’effet de ce transfert est que si les réserves diminuent trop, les banques cesseront de se prêter entre elles, risquant de provoquer une crise du marché de rachat.

La Fed active le RMP pour compenser ce retrait de liquidités. Elle crée 400 milliards de dollars de nouvelles réserves pour remplacer la liquidité qui sera bloquée dans le TGA. Sans RMP, le paiement des taxes resserrerait l’environnement financier (impact négatif). Avec RMP, l’effet est neutralisé (stabilité). Cette neutralisation, plutôt que la stimulation, est la différence clé entre RMP et QE.

Trois facteurs principaux derrière le lancement du RMP

Retrait de liquidités du TGA : Lors des paiements d’impôts par les particuliers et entreprises, de l’argent est transféré du compte bancaire vers le TGA, retirant de la liquidité du système bancaire.

Risque sur le marché de rachat : Si les réserves diminuent trop, les banques cesseront de se prêter entre elles, risquant une crise similaire à celle de septembre 2019.

Périodes fiscales clés : décembre et avril, qui sont les principales échéances fiscales, où le retrait de liquidités est le plus important.

Quand le RMP deviendra-t-il un vrai QE ?

Le RMP se transforme en QE complet si l’un des deux paramètres change. Le premier est la durée : si le RMP commence à acheter des obligations à long terme ou des MBS, il devient du QE. En faisant cela, la Fed élimine le risque de taux d’intérêt sur le marché, baisse les rendements, et pousse les investisseurs vers des actifs plus risqués, ce qui fait monter leur prix. C’est la caractéristique typique du QE.

Le second est la quantité : si la demande naturelle de réserves ralentit (par exemple, si le TGA cesse de croître), mais que la Fed continue d’acheter 400 milliards de dollars par mois, alors le RMP devient du QE. La Fed injecte alors une liquidité excédentaire dans le système, qui inévitablement alimentera les marchés d’actifs financiers, faisant monter les prix des actions, des obligations et autres actifs risqués.

Surveiller ces deux variables est la méthode pratique pour déterminer si le RMP se transforme en QE. Si le RMP commence à acheter des obligations à long terme ou des MBS, ou si ses achats dépassent la demande de liquidité, cela indique clairement un QE. Avant que ces signaux apparaissent, assimiler le RMP au QE serait une erreur d’interprétation de la politique.

Impact sur le marché : stabilisateur plutôt que stimulateur

Le RMP vise à empêcher que le retrait de liquidités lors des saisons fiscales n’affecte les prix des actifs. Bien que techniquement neutre, il envoie un signal psychologique au marché : « La Fed a déployé son parapluie ». Cette annonce est favorable aux actifs risqués, apportant un léger vent favorable. En s’engageant à acheter 400 milliards de dollars chaque mois, la Fed fournit en réalité un plancher de liquidité pour le système bancaire, éliminant le risque de crise de rachat.

Cependant, le RMP est un stabilisateur, pas un stimulateur. Comme il ne fait que remplacer la liquidité retirée par le TGA, sans augmenter la base monétaire nette, il ne doit pas être confondu avec une politique de relance systémique du QE. Une mauvaise lecture pourrait faire croire à une hausse artificielle des prix des actifs, ce qui serait une erreur d’interprétation.