Le prix de l'or a explosé de 119 % au cours des deux dernières années, dépassant 4500 dollars pour atteindre un niveau record, mais par rapport aux actions et aux obligations, l'or reste inférieur au pic de 1980. Le ratio Dow Jones/or reste à 10:1, montrant qu'il y a encore une énorme marge de valorisation des actifs réels par rapport aux actifs financiers. Plus crucialement, les actions des mines d'or montrent un effet de « bouche de crocodile », la plupart des coûts de maintien des mineurs étant seulement de 2200 dollars, l'écart de prix actuel de plus de 2300 dollars crée un espace de profit énorme.

4500 dollars n'est pas la fin : la valorisation relative révèle un potentiel de hausse

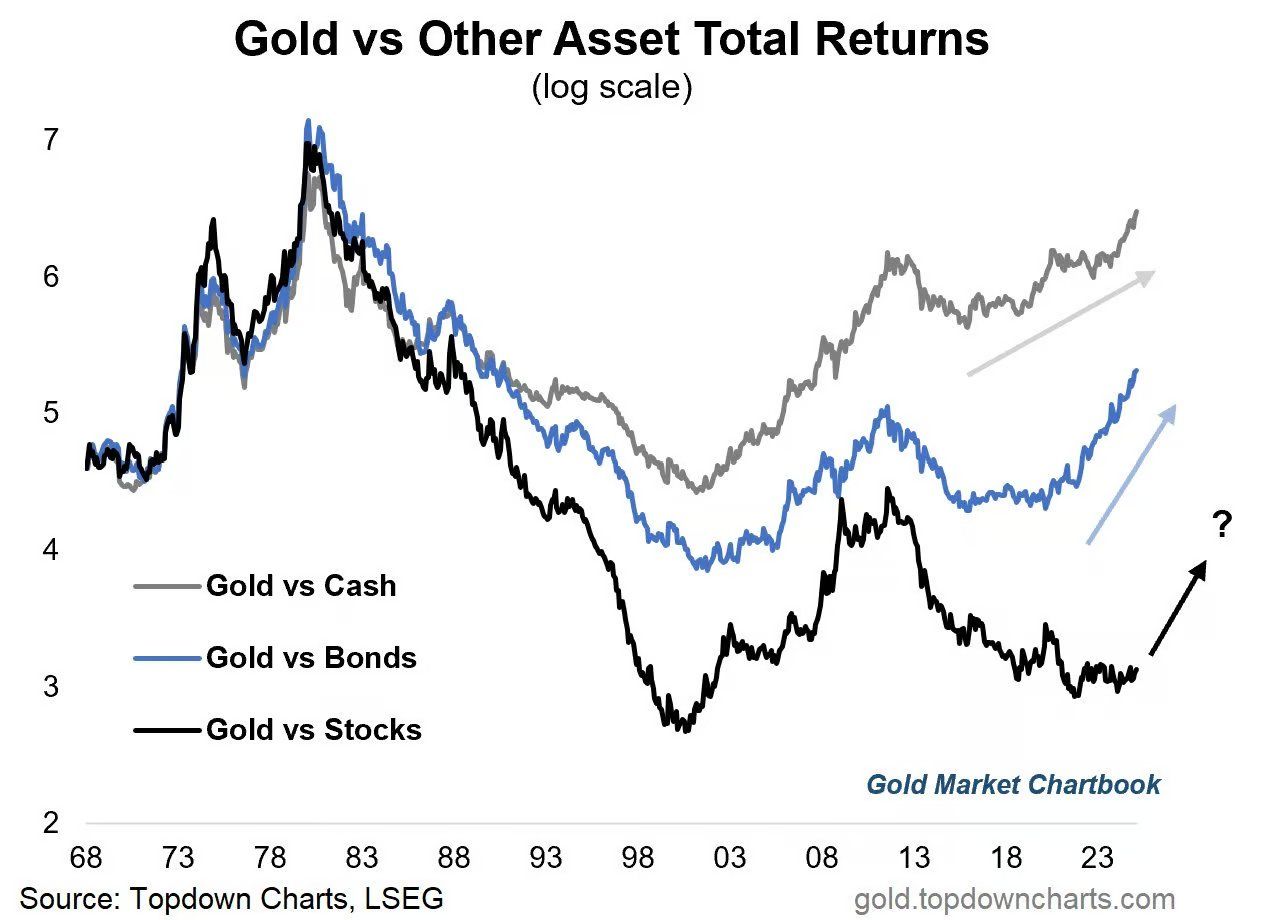

(Source : Topdown Charts)

Lorsque le prix de l'or a franchi les 4500 dollars, Wall Street était envahie par le bruit de la « peur de la hauteur ». L'impact visuel du prix nominal a poussé la plupart des investisseurs à vouloir instinctivement réaliser des bénéfices. Cependant, si nous nous dépouillons du brouillard de la dévaluation des monnaies fiduciaires et examinons le marché actuel à travers le microscope de la valeur relative, une vérité choquante émerge : l'or n'est pas seulement sous-évalué, il est même « bon marché » par rapport aux actions, aux obligations et à la rentabilité des entreprises, plus que jamais au cours des dernières décennies.

Selon les dernières données, le prix de l'or par rapport à la monnaie fiduciaire (Cash) a déjà dépassé le niveau extrême historique de 1980. Cela marque une chute vertigineuse du pouvoir d'achat de la monnaie fiduciaire par rapport à la monnaie dure. Pourtant, par rapport à d'autres actifs de base, l'or est toujours à mi-chemin. Au cours des deux dernières années, le rendement de l'or a écrasé les actions, les obligations et la monnaie fiduciaire avec un angle presque vertical. Ce n'est pas une bulle, mais le début d'un “retour à la moyenne”. Par rapport aux actions et aux obligations, le prix de l'or est encore inférieur de 50 % et 17 % respectivement par rapport aux sommets de 1980.

Le ratio entre l'indice Dow Jones et le prix de l'or (Ratio Dow/Or) est l'indicateur ultime pour mesurer le degré de cherté relative des actifs financiers par rapport aux actifs réels. En 1980, lors de la frénésie extrême autour de l'or, le ratio est tombé à 1:1 (indice Dow à 800 points, prix de l'or à 800 dollars). En 2025, bien que le prix de l'or ait fortement augmenté, ce ratio reste autour de 10:1. Cela signifie que pour revenir à l'état de « réveil de la conscience de l'étalon-or » de 1980, il y a encore un énorme potentiel d'appréciation des actifs réels par rapport aux actifs financiers. Cela suggère que pour atteindre le niveau de frénésie de cette époque, l'or a encore une grande marge de progression.

Ce n'est pas un simple retracement technique, mais un « réajustement du système » du système monétaire mondial. Nous ne sommes pas seulement des témoins de cette montée historique, mais nous devrions être des participants déterminés. La stratégie actuelle est simple : restez en place, tenez-vous bien, ne vous laissez pas tomber.

Moteur d'achat forcé sous le contrôle fiscal

Pourquoi la hausse de l'or est-elle si forte et inhabituelle cette fois-ci ? Le moteur principal n'est plus simplement l'inflation CPI, mais plutôt la “domination fiscale” (Fiscal Dominance). Lorsque les dépenses d'intérêts sur la dette publique mondiale augmentent de manière exponentielle, les banques centrales perdent leur indépendance. Elles sont contraintes d'imprimer de la monnaie pour acheter des obligations d'État, ce qui détruit directement la logique sous-jacente des obligations souveraines : les obligations ne sont plus des actifs sans risque, mais deviennent une source de risque.

Les dépenses d'intérêts des gouvernements mondiaux présentent une corrélation positive étonnante avec les prix de l'or. Alors que les dépenses d'intérêts franchissent la barre des 5 trillions de dollars, les deux connaissent une augmentation parabolique synchronisée. Tant que la boule de neige de la dette continue de rouler, la dynamique de hausse des prix de l'or ne s'épuisera pas. Cette force structurelle est de loin plus durable que les données d'inflation à court terme ou les événements géopolitiques.

Les dépenses d'intérêts du gouvernement fédéral américain pour 2025 ont dépassé le budget de la défense, devenant ainsi le deuxième poste de dépenses. Cette pression financière force la Réserve fédérale à faire un choix entre l'augmentation des taux d'intérêt et la stabilité financière. Lorsque la hausse des taux d'intérêt peut entraîner la faillite du gouvernement, la banque centrale n'a d'autre choix que d'imprimer de la monnaie pour acheter de la dette. Une fois cet état de « domination fiscale » établi, il est difficile à inverser, car l'effet de capitalisation de la dette continuera à aggraver le problème.

Dans ce contexte, détenir des obligations gouvernementales signifie détenir un engagement dilué. L'or, en tant qu'actif tangible qui ne dépend d'aucun crédit gouvernemental, devient naturellement un refuge pour les capitaux. Ce n'est pas seulement une demande traditionnelle de couverture, mais aussi une réaction structurelle à la crise de confiance dans l'ensemble du système monétaire.

Effet de la bouche de crocodile des actions minières et double profit de la prime de Shanghai

Si l'or physique est la base, alors les actions des mines d'or seront des armes d'attaque en 2025. Au cours des deux dernières années de hausse de l'or, les actions minières ont parfois pris du retard. Cependant, après que le prix de l'or a franchi les 4500 dollars, la plupart des coûts d'exploitation de maintien (AISC) des mineurs restent contrôlés en dessous de 2200 dollars. Cela signifie qu'à chaque augmentation de 1 % du prix de l'or, le bénéfice net des mineurs pourrait augmenter de 3 % voire 5 %.

C'est le célèbre modèle en « bouche de crocodile ». Le prix de l'or augmente de manière linéaire, tandis que le flux de trésorerie libre des mineurs connaît une explosion exponentielle. Lorsque le prix de l'or passe de 3000 dollars à 4500 dollars, les bénéfices des mineurs passent de 800 dollars par once (3000-2200) à 2300 dollars (4500-2200), soit une augmentation des bénéfices de 187 %. Acheter des actions minières maintenant revient à acheter une machine à imprimer de l'argent à une valeur sous-évaluée.

Pour les investisseurs chinois, il ne suffit pas de se concentrer uniquement sur le prix de l'or en dollars. Dans le contexte de la “dollarisation” mondiale et du “déplacement de l'or vers l'est”, l'or en renminbi connaît une tendance indépendante et plus forte. La “prime de Shanghai” a connu une flambée structurelle, car le marché asiatique a un désir de livraison physique bien supérieur à celui des transactions de “papier-or” en Europe et en Amérique, ce qui entraîne un prix de l'or à la Bourse de Shanghai (SGE) qui est longtemps supérieur à celui de Londres (LBMA) et de New York (COMEX).

Analyse des trois grands chemins de profit de l'investissement dans l'or

Or physique : Capturer le rendement β de la dilution monétaire

· Il reste de la place pour un pic de 4500 dollars ajusté pour l'inflation de 1980.

· Ratio Dow Jones/or en or 10:1 contre 1:1 en 1980 montre un potentiel de rattrapage

· Détenir des RMB en or permet d'obtenir un rendement α supplémentaire de 50-80 dollars de prime à Shanghai

Actions minières en or : outil d'attaque à effet de levier

· Coût de maintien 2200 dollars vs prix de l'or 4500 dollars, profit supérieur à 2300 dollars

· Si le prix de l'or augmente de 1 %, le bénéfice net des mines pourrait augmenter de 3 à 5 %.

· L'indice des flux de trésorerie libre explose, l'effet de la bouche de crocodile s'active pleinement.

Shanghai Gold : prime structurelle pour le décalage ouest-est

· Le prix de l'or à Shanghai est supérieur de 50 à 80 dollars à celui de Londres, atteignant un pic de plus de 100 dollars.

· L'afflux d'or physique vers l'Est est une tendance irréversible

· Les détenteurs de renminbi bénéficient à la fois de la hausse des prix de l'or et de l'élargissement de la prime.

La flambée de l'or au cours des deux dernières années n'est que le début d'une “régression vers la moyenne” et non la fin d'une bulle. Les dépenses d'intérêts sur la dette mondiale ont dépassé 5 trillions de dollars, et le pouvoir financier oblige les banques centrales à continuer d'imprimer de l'argent pour acheter des obligations. Cette force structurelle continuera de pousser les prix de l'or à la hausse. La leçon de 1980 est que la dernière phase d'un marché haussier de l'or est souvent la plus folle et la moins rationnelle, c'est le moment où le public passe du “doute” à “l'achat frénétique”. Actuellement, les 4500 dollars par rapport au pic ajusté à l'inflation de 1980, et même par rapport à l'offre monétaire mondiale actuelle, n'ont pas encore atteint le niveau d'une bulle. La crise de la dette mondiale fournit un combustible inépuisable pour le prix de l'or, tandis que l'explosion des actions minières et l'élargissement de la prime orientale sont les scénarios les plus attendus de la seconde moitié de ce marché haussier.