La Réserve fédérale a publié mercredi une nouvelle analyse recommandant de classer les cryptomonnaies comme une catégorie d’actifs distincte utilisée dans le marché des produits dérivés « non-liquidés » (y compris OTC et autres transactions hors chambre de compensation). Le document de travail indique que cela est dû à la volatilité plus importante des cryptomonnaies par rapport aux classes d’actifs traditionnelles, et au fait qu’elles ne correspondent pas aux catégories de risque d’actifs décrites dans le modèle standardisé de marge initiale (SIMM).

La Fed certifie les cryptomonnaies comme une classe d’actifs indépendante

(Origine : Conseil de la Réserve fédérale)

La nouvelle recommandation publiée mercredi par la Fed suggère de classer les cryptomonnaies comme une catégorie d’actifs distincte dans le marché des produits dérivés « non-liquidés » (incluant OTC et autres transactions hors chambre de compensation). C’est une reconnaissance historique, signifiant que la Fed admet officiellement que les cryptomonnaies ne peuvent pas simplement appliquer le cadre de gestion des risques des actifs traditionnels, nécessitant des normes réglementaires spécifiques.

Le document de travail souligne que cela est dû à la volatilité plus grande des cryptomonnaies comparée aux classes d’actifs traditionnelles, et à leur incompatibilité avec le risque de catégorie d’actifs décrit dans le SIMM. Selon Anna Amirdjanova, David Lynch et Anni Zheng, les classes d’actifs traditionnelles définies dans le SIMM incluent les taux d’intérêt, les actions, les devises et les matières premières. La volatilité et la corrélation de ces classes ont été validées par des décennies de données, permettant au modèle SIMM de prévoir relativement précisément le risque.

Mais la situation des cryptomonnaies est tout autre. La volatilité annualisée du Bitcoin tourne généralement entre 50 et 80 %, bien plus élevée que celle des actions (15-20 %), des devises (10-15 %) ou même de l’or (15-20 %). Plus important encore, la corrélation entre cryptomonnaies est extrêmement forte (lorsque le Bitcoin chute brutalement, presque tous les autres actifs cryptographiques suivent la tendance), et leur corrélation avec les actifs traditionnels est instable (parfois en hausse ou baisse simultanément avec les actions, parfois totalement décorrélée). Ces caractéristiques rendent inefficace la logique de diversification traditionnelle dans le domaine des cryptos.

Comparaison de la volatilité entre cryptomonnaies et actifs traditionnels

Bitcoin : volatilité annualisée 50-80 %, volatilité extrême

Actions (S&P 500) : volatilité annualisée 15-20 %

Devises (Dollar index) : volatilité annualisée 10-15 %

Or : volatilité annualisée 15-20 %

Obligations : volatilité annualisée 5-10 %

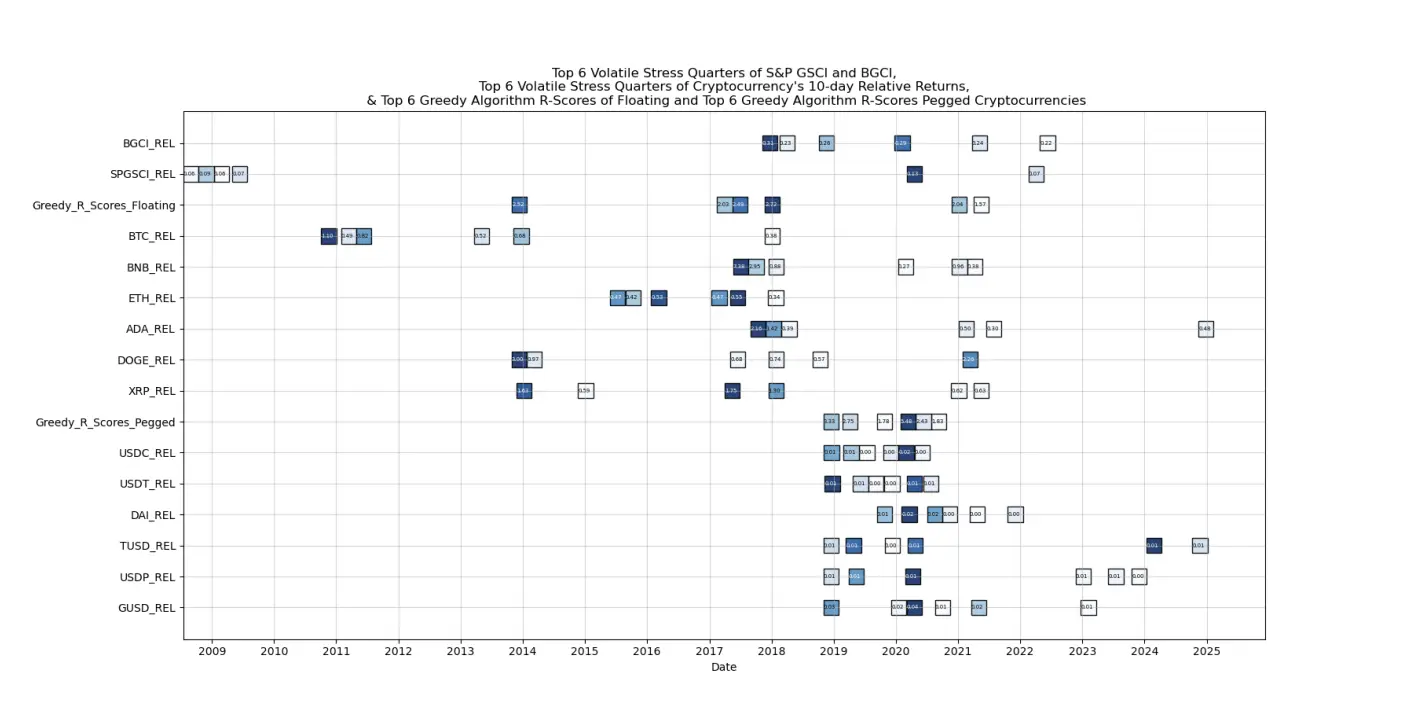

Les auteurs proposent une approche de pondération de risque unique pour les cryptomonnaies « flottantes » (Bitcoin, BNB, Ethereum, Cardano, Dogecoin, XRP) et pour les cryptomonnaies « ancrées » (comme les stablecoins). Ils indiquent que l’indice de référence basé sur ces deux types d’actifs, avec une pondération à parts égales, pourrait servir d’indicateur proxy pour la volatilité et le comportement du marché crypto.

Exigences de marge initiale et calibration du risque

(Origine : Conseil de la Réserve fédérale)

Les exigences de marge initiale sont essentielles dans le marché des dérivés, car elles obligent les traders à fournir une garantie lors de l’ouverture d’une position pour couvrir le risque de défaillance de la contrepartie. La volatilité accrue des cryptos implique que les traders doivent déposer davantage de garanties pour éviter la liquidation. Le document de travail reflète la maturité croissante des cryptomonnaies en tant que classe d’actifs, et la préparation des autorités américaines à encadrer cette industrie en pleine expansion.

Concrètement, si la marge initiale pour un dérivé sur actions traditionnelles est de 10 % (par exemple, une position de 1 million de dollars nécessitant 100 000 dollars de marge), celle pour un dérivé crypto pourrait atteindre 20-30 % ou plus. Cette exigence plus élevée est une nécessité de gestion des risques (pour prévenir des liquidations massives en cas de volatilité extrême et de risques systémiques), mais elle réduit aussi l’effet de levier et la spéculation (une marge plus élevée limite la taille des positions pour un même capital).

Les auteurs estiment que la performance et le comportement de l’indice de référence peuvent servir d’entrée pour une « calibration » plus précise du risque dans le domaine crypto. Ce concept de « calibration dynamique » est très avancé : il implique que la marge crypto ne soit pas fixe, mais qu’elle s’ajuste en continu en fonction de la volatilité réelle du marché et de ses caractéristiques de risque. Lors de périodes de forte volatilité (par exemple, lors de l’événement de liquidation d’octobre 2025), la marge pourrait automatiquement augmenter ; lors de marchés plus stables, elle pourrait diminuer.

Ce document de travail témoigne de la maturité croissante de la cryptosphère en tant que classe d’actifs, et de la volonté des autorités américaines de préparer un cadre réglementaire adapté à cette industrie en pleine croissance. La volonté de la Fed d’étudier en profondeur les risques liés aux cryptomonnaies et de proposer un encadrement spécifique constitue une reconnaissance majeure de leur importance. Elle montre que la Fed ne considère plus la cryptosphère comme une tendance marginale ou temporaire, mais comme un marché nécessitant une régulation systémique.

Reversal des restrictions sur la participation bancaire en décembre dernier

En décembre dernier, la Fed a annulé une directive précédente, publiée en 2023, qui limitait la participation des banques américaines dans les activités liées aux cryptomonnaies. La directive de 2023 indiquait : « Les banques assurées et non-assurées sous régulation de la Fed seront soumises aux mêmes restrictions d’activité, y compris pour les nouvelles activités bancaires, telles que celles liées aux actifs numériques. » Cette restriction, durant l’administration Biden, était perçue comme une étape de « désintermédiation bancaire » (Operation Chokepoint 2.0), compliquant l’accès des cryptos aux services bancaires.

L’abrogation de cette restriction marque un tournant favorable aux politiques pro-cryptos de l’administration Trump. Elle permet aux banques américaines d’ouvrir des comptes pour les entreprises crypto, d’offrir des services de garde, voire de participer directement à la négociation de cryptomonnaies et de dérivés. Ce changement de cap, couplé à la proposition de règles de marge évoquée plus haut, forme un cadre « ouvert mais contrôlé » : autoriser la participation bancaire tout en imposant des standards de gestion des risques plus stricts.

La Fed a également évoqué la possibilité pour les entreprises crypto d’utiliser un « compte principal simplifié » (simplified master account), qui leur donnerait un accès direct au système de la banque centrale, mais avec des droits limités par rapport à un compte principal complet. Le compte principal est un compte détenu par une institution financière auprès de la Fed, permettant d’accéder directement aux marchés monétaires, de bénéficier de liquidités d’urgence, etc. Traditionnellement réservé aux banques, il exclut pour l’instant les entreprises crypto.

Ce « compte principal simplifié » pourrait permettre aux entreprises crypto d’effectuer des opérations de règlement de base, sans accès à des facilités de prêt d’urgence ou autres fonctions avancées. Ce compromis offrirait une certaine intégration dans le système financier tout en limitant les risques potentiels pour la stabilité financière. Si cette mesure était adoptée, ce serait une étape majeure pour l’intégration du secteur crypto dans le système financier traditionnel.

Pour le marché des dérivés crypto, la proposition de la Fed représente une épée à double tranchant. D’un côté, la reconnaissance officielle et la clarté réglementaire attireront davantage d’acteurs institutionnels (notamment les banques fortement régulées et les hedge funds). D’un autre côté, la hausse des exigences de marge pourrait réduire l’effet de levier et la liquidité du marché, augmentant potentiellement les coûts de transaction et les spreads. À long terme, une gestion plus saine de l’effet de levier et des risques pourrait réduire la fréquence des événements extrêmes de liquidation, ce qui serait bénéfique pour la stabilité du marché.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Le Brésil suspend les discussions sur la taxation des cryptomonnaies avant le vote d'octobre

Le Brésil a reporté sa consultation fiscale sur les cryptomonnaies à 2027 en raison des pressions électorales, malgré la mise en place d'une taxe sur les gains en capital de 17,5% et le classement des stablecoins comme devises étrangères. L'adoption des cryptomonnaies reste robuste, avec des entrées de capitaux significatives et une croissance soutenue.

CryptoFrontNewsIl y a 8m

La CFTC autorise le Bitcoin et l'Ethereum comme collatéral de marge

La CFTC autorise le Bitcoin, l'Ethereum et les stablecoins comme garantie de marge avec des décotes d'évaluation strictes et des contrôles de risque appliqués.

Les stablecoins reçoivent des charges en capital moins élevées que le BTC et l'ETH, reflétant une volatilité réduite dans les calculs de marge.

Les entreprises doivent respecter les exigences en matière de rapports, de cybersécurité et de

CryptoFrontNewsIl y a 4h

SEC et CFTC Établissent une Taxonomie Cryptographique Avec Cinq Catégories Clés

Les régulateurs américains ont établi un cadre de classification des actifs numériques en cinq groupes, améliorant la clarté de la juridiction. Cela inclut les matières premières supervisées par la CFTC et les titres par la SEC, avec un traitement particulier pour les stablecoins et les jetons utilitaires selon l'utilisation.

CryptoFrontNewsIl y a 7h

Fidelity Exhorte la SEC à Accélérer l'Intégration du Marché Crypto

Fidelity déclare que l'infrastructure du marché américain peut soutenir le trading de crypto-monnaies en vertu des lois existantes sans construire de nouveaux systèmes.

L'entreprise soutient les efforts du groupe de travail sur les crypto-monnaies de la SEC, en soulignant la collaboration pour relever les défis techniques et réglementaires.

L'intégration dans les systèmes réglementés pourrait élargir l'accès

CryptoFrontNewsIl y a 9h

Trump adresse un ultimatum de 48 heures à l'Iran, le bitcoin chute sous 69,200 dollars le week-end

Le 22 mars, suite à un ultimatum de Trump envers l'Iran, le bitcoin a chuté sous les 69 200 dollars, avec une baisse de 2,2 % en 24 heures. Le sentiment du marché a impacté négativement l'ensemble des actifs cryptographiques majeurs. Bien que la Réserve fédérale ait maintenu ses taux d'intérêt inchangés, les risques de conflit ont incité les traders à la prudence. Si l'Iran n'restaure pas le passage du détroit d'Ormuz, le conflit pourrait s'intensifier, affectant le transport énergétique mondial.

GateNewsIl y a 11h

SEC envisage de mettre fin à la zone grise de la réglementation des cryptomonnaies ! Le président Paul Atkins propose un nouveau régime de « refuge sûr » et d'exemptions de levée de fonds

Le président de la Securities and Exchange Commission (SEC) américaine, Paul Atkins, a proposé un nouveau cadre de régulation des actifs cryptographiques, clarifiant lesquels tokens ne sont pas des valeurs mobilières, et simplifiant les voies de conformité par des mesures telles que l'« exonération pour les startups » et le « havre de sécurité pour les contrats d'investissement », dans le but de fournir des orientations de levée de fonds plus claires aux entreprises de cryptomonnaies, démontrant un changement de politique réglementaire à la SEC.

区块客Il y a 12h