Wintermute:ビットコインのマイニングが行き詰まり、マイナーが積極的にコインを保有して収益を生み出すことが優位になる

マーケットメーカーのWintermuteは木曜日のレポートで、4年ごとの半減期サイクル以来、初めてビットコインの価格が半減による報酬減少を補う二倍のリターンを実現できず、採掘者の粗利益率が過去に熊市の底を示した水準にまで落ち込んだと指摘した。Wintermuteは、採掘者が集めたビットコインはHODL時代の遺物であり、「これらの資産を積極的に運用することこそ、次回半減期において構造的優位性を得るための鍵となる」と考えている。

ビットコイン採掘業の構造的困難:三重の圧力が同時に進行

(出典:Wintermute)

(出典:Wintermute)

Wintermuteのレポートは、現在のビットコイン採掘業におけるシステム的圧力の源泉を明確に描写している:

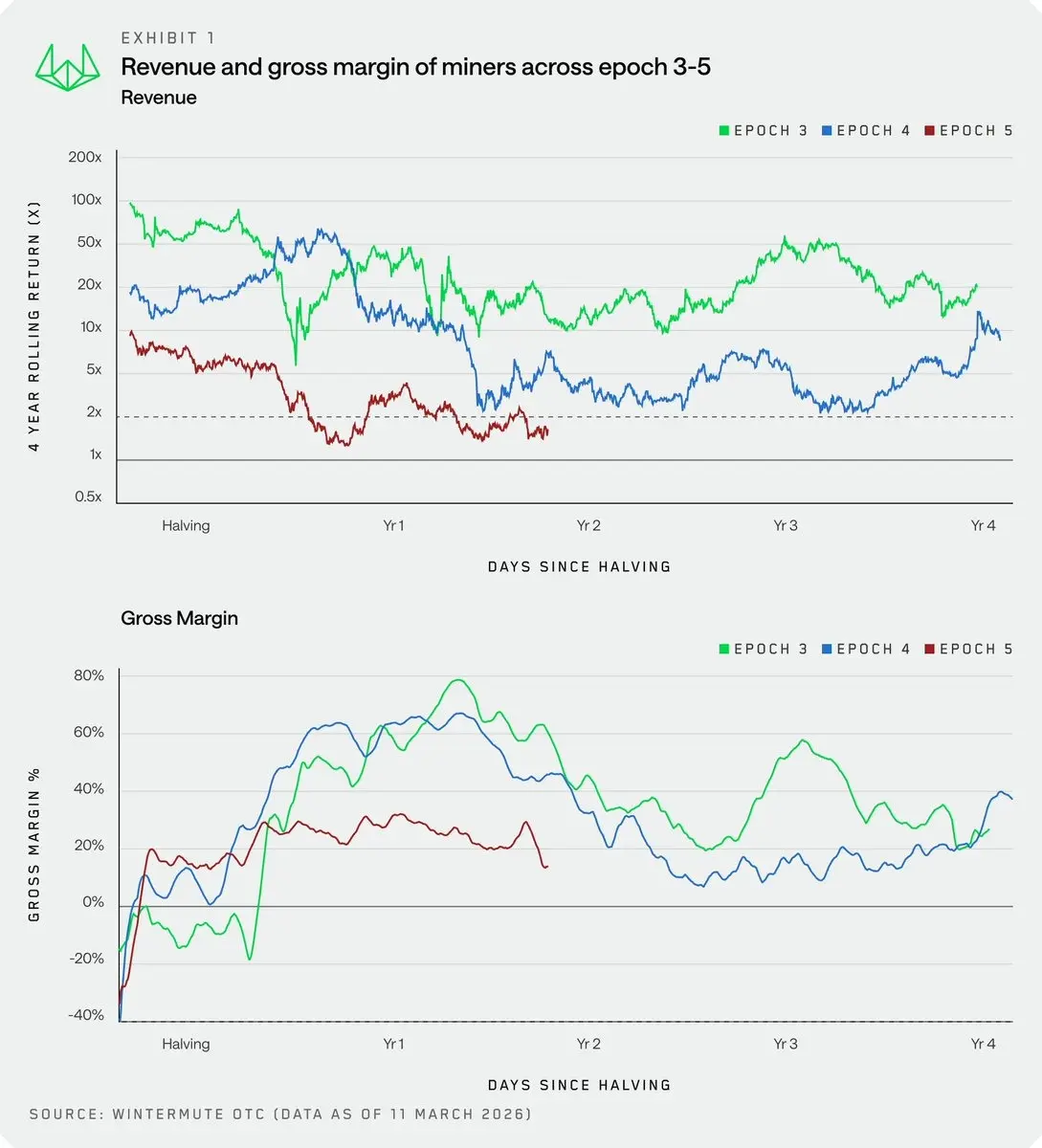

半減プレミアムの歴史的失敗:過去の4年ごとの市場サイクルでは、ビットコインの価格上昇は通常、半減によるブロック報酬の減少を補い、時には超えて、採掘者の収益を維持してきた。しかし今回のサイクルでは、ビットコインの価格上昇が初めて半減による収入ギャップを埋められず、採掘者の粗利益率は過去に熊市の最低点でしか見られなかった水準にまで落ち込んだ。

取引手数料の補完効果は限定的:採掘者の収入はブロック報酬だけでなく、取引手数料も重要な補完源とされてきた。しかしWintermuteは、取引手数料市場は「突発的」な性質を持ち、構造的な収入源としては不安定であり、安定した収益の補填にはならないと指摘している。

エネルギーコストの持続的圧迫:長年にわたり、採掘者は低コストエネルギー市場に大規模な電力インフラを構築してきたが、エネルギーコストは依然として利益空間を圧迫する主要な要因であり、現在の収益環境では特に顕著だ。

Wintermuteはこの圧力を「健全な調整」と定義し、2018年や2022年のサイクルとは異なる性質を持つとし、この過程はビットコインの設計理念に沿ったものであり、最終的には採掘業を「より効率的に」するだろうと見ている。

Wintermuteの解決策提案:受動的備蓄から積極的資産運用へ

Wintermuteの核心的な論点は、採掘者はビットコインの保有に対する考え方を変えるべきだということだ——「受動的な備蓄」から「資産の運用」へ。現在、採掘者が集めたビットコインは全供給量の約1%に過ぎないが、「資金管理の全ツールは十分に活用されていない」。

レポートは二つの主要な積極運用戦略を示している

積極的運用:デリバティブを用いて市場リスクを貨幣化する。具体的には、カバードコール(Covered Call)——ビットコインの保有と同時にコールオプションを売却し、プレミアムを得る方法。現金担保プット(Cash-Secured Put)——希望価格で買い注文を設定し、オプション料を受け取る。

受動的運用:ビットコインを貸付プラットフォームに預けて利息収入を得る。これにより、市場の変動期間中も継続的にキャッシュフローを生み出すことができる。

Wintermuteは明確に述べている:「ビットコインを運用資産とみなす採掘者は、次回半減期において構造的な優位性を得るだろう。」

AIへの転換:もう一つの道だが高コスト

Wintermuteのレポート発表とともに、採掘業界ではAIへの転換の波が加速している。MARA Holdingsは3月3日にSECに提出した書類で、一部のビットコインを売却してAI技術への投資資金とする意向を示した。昨年10月以降、上場採掘企業は合計で15,000ビットコイン以上を売却している。

Wintermuteは、低コストエネルギー市場において大規模な電力インフラを構築してきた採掘者の資産は、AIデータセンターにとって「最も必要とされ、模倣が難しい」コア資源であると認めている。しかし同時に、レポートはAIへの転換は「激烈かつ資本集約的な取り組み」であり、すべての採掘者に適しているわけではなく、ビットコイン採掘の「構造的に硬直したビジネスモデル」も、転換のリスクとコストを高めていると明言している。

よくある質問

採掘者がビットコインを保有し、カバードコールを売ることにはリスクがあるのか?

カバードコール戦略の主なリスクは、期権の存続期間中にビットコインの価格が大きく上昇し、行使価格を超えた場合、採掘者は超過上昇分の利益を失うことだ——あらかじめ設定した行使価格で買い手にビットコインを売る必要があるためだ。強気相場の急騰時には、採掘者は潜在的な利益の大部分を失う可能性がある。したがって、カバードコール戦略は、短期的に大きな上昇をあまり期待せず、横ばいや緩やかな上昇局面で安定した収入を得たい採掘者に適している。

なぜ今回の半減プレミアムの失敗は採掘業界史上の特殊現象なのか?

過去のビットコインの4年サイクルでは、半減後の供給減少は需要増と相まって価格を大きく押し上げ、採掘者の総収入(ハッシュレート×価格)は半減後に半減前よりも高くなることが多かった。しかし今回のサイクルでは、ビットコインの価格は上昇したものの、その上昇幅は採掘者の粗利益率を前のサイクルの水準に回復させるために必要な倍数には届かず、「半減の毒」とも呼ばれる初めての状況が生じた——供給は減少したが、収益はそれに見合った上昇を示さなかった。

Wintermuteの提案は大規模採掘者向きか、小規模採掘者向きか?

デリバティブを用いた積極的管理(カバードコールや現金担保プット)は、一定の技術力と市場流動性を必要とし、すでに相当量のビットコインを保有している中大型の上場採掘企業に向いている。一方、小規模採掘者は、ビットコインの一部を貸付プラットフォームに預けて利息を得る受動的管理戦略の方が敷居は低いが、スマートコントラクトリスクや信用リスクも考慮する必要がある。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし