原油価格が1日で約9%急騰、米イランの対立が再燃——どのように米連邦準備制度(FRB)の利下げシナリオを描き直すのか?

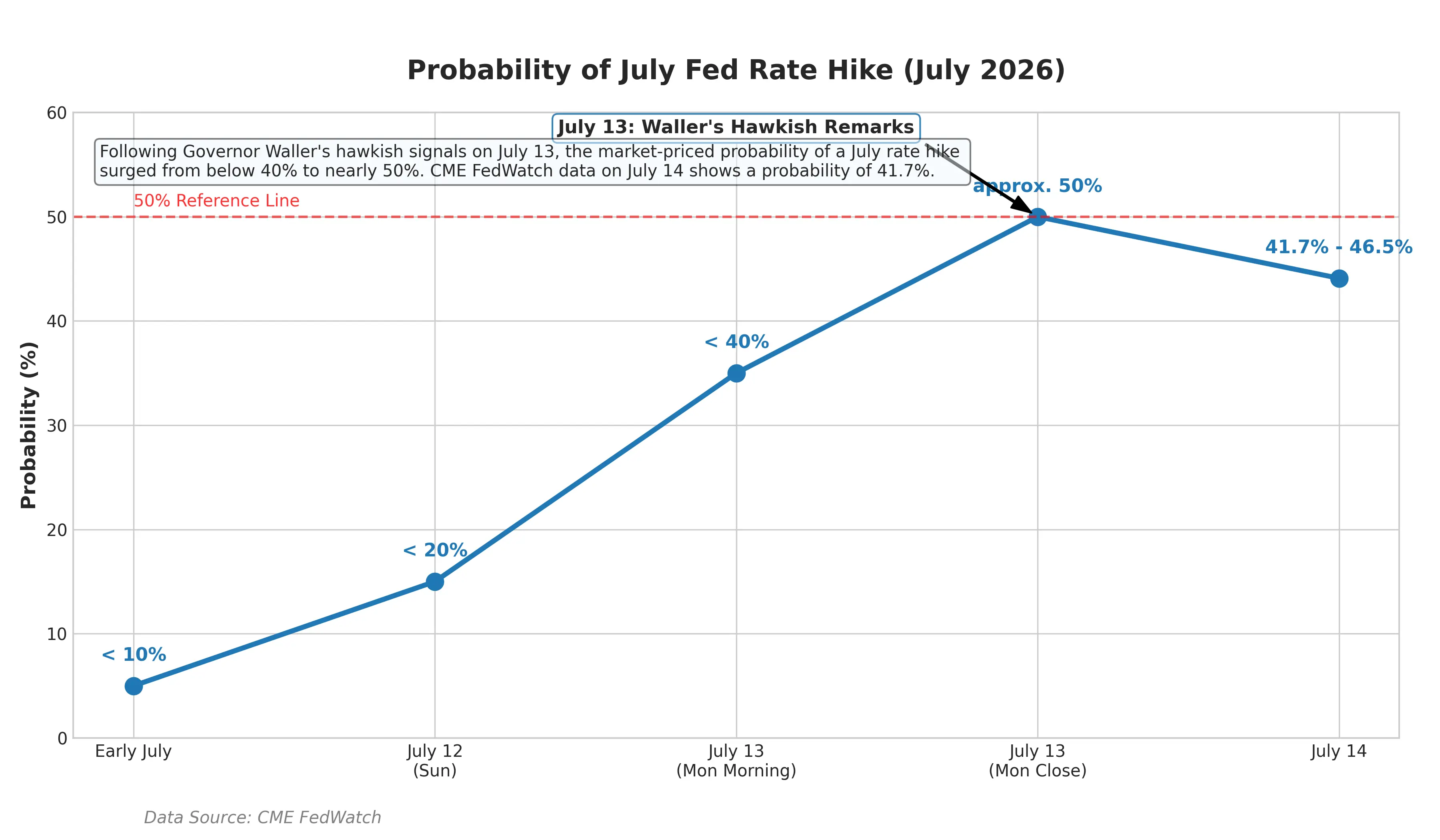

2026年7月14日、世界のエネルギー市場と金融政策の見通しが同時に激しい動揺を迎えている。米伊の軍事紛争が突然激化した影響を受け、国際原油価格は近月来の最大の単日上昇幅を記録した。Gateの市況データによると、WTI原油の最新価格は79.79ドルで、24時間の上昇幅は8.84%。日中の取引は72.65ドルから80.43ドルの範囲で推移した。ブレント原油は84.74ドルで、24時間の上昇幅は8.46%。一方で、市場では米連邦準備制度(FRB)の利上げ観測が一夜にして急速に高まっており、マネーマーケットに織り込まれた7月の利上げ確率は10%未満から約50%へ急上昇した。

$XTIUSD$XBRUSD

この価格の変動は、孤立した出来事ではない。過去3週間で、米伊間により締結されたばかりの了解覚書は実質的に破綻しており、双方の軍事行動は散発的な相互の攻撃から、継続的な武装衝突へとエスカレートしている。原油価格と金利見通しの間には、明確な「波及(伝導)連鎖」が形成されつつある。地政学的ショックがエネルギー価格を押し上げ、エネルギー価格の上昇がインフレ見通しを高め、インフレ見通しがFRBに金融政策の方向性を再評価させる。本稿では、この伝導連鎖に沿って、各段階の論理とデータ根拠を順に解きほぐす。

ホルムズ海峡:1つの海峡が世界のエネルギー価格をどう揺り動かすか

7月14日の原油急騰の直接の引き金は、米国政府による中東での一連の強硬な行動だ。米軍中央司令部(CENTCOM)は7月13日、大統領の指示に基づき、米東部時間7月14日16時からイランへの海上封鎖を再開すると発表した。同日、トランプはSNSで、米国はホルムズ海峡を経由して運ばれるすべての貨物に対し20%の料金を課すと述べた。これに先立ち、米軍はイラン国内の標的に対して連続3晩にわたり空爆を実施していた。これに対しイラン軍は14日未明、自爆型無人機を出動させてクウェート駐留の米軍目標を攻撃し、さらに米軍艦艇に巡航ミサイルを発射した。

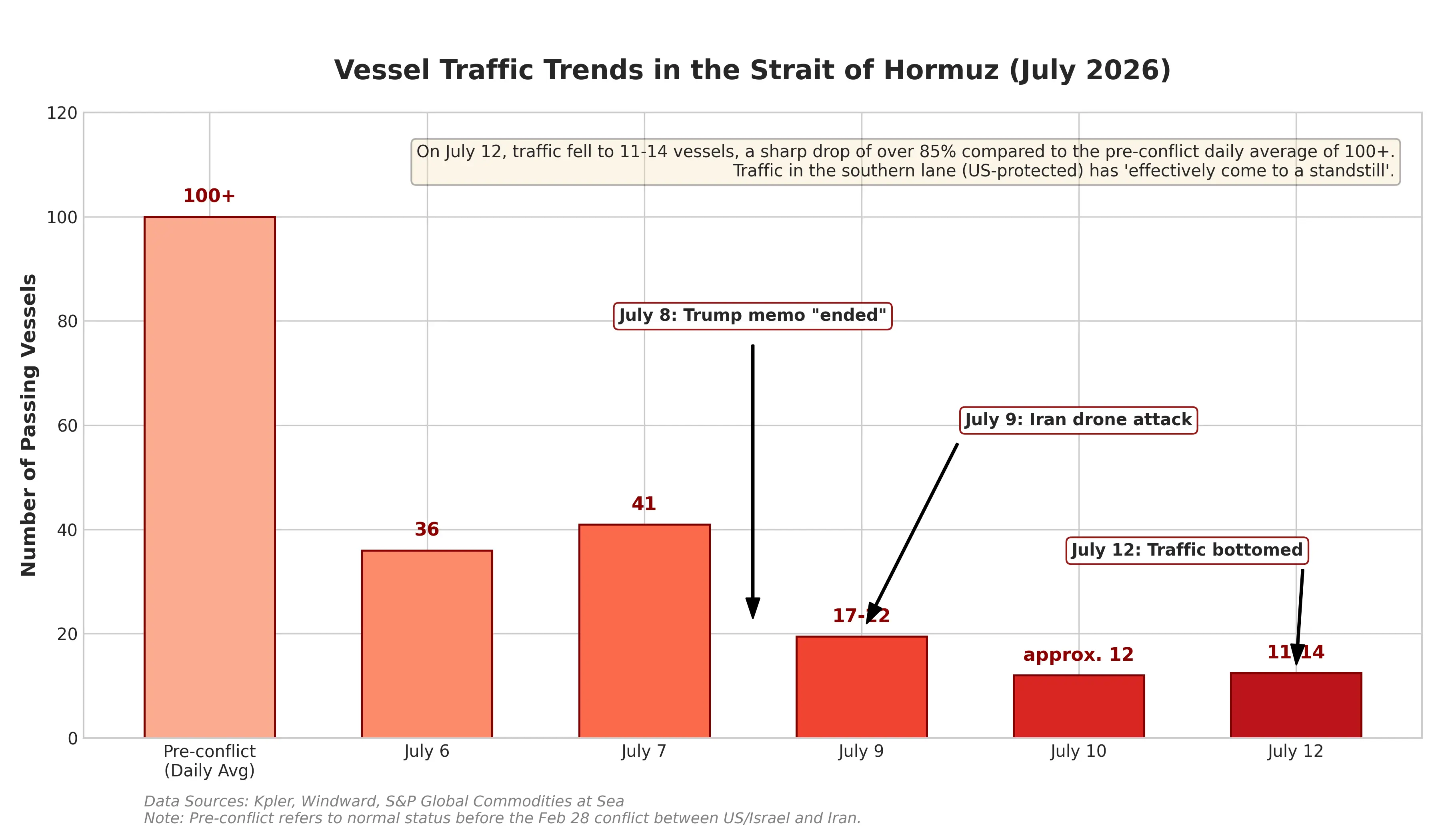

ホルムズ海峡の戦略的価値は言うまでもない。ペルシャ湾とインド洋を結ぶ細い海の回廊で、世界の海上石油輸送の約3分の1を担っている。通行が阻まれる兆しは、すぐにリスク・プレミアムへと転化され、原油先物価格に織り込まれる。Vurnward海事分析会社のデータによれば、ホルムズ海峡を通過する船舶数は7月8日の43隻から7月12日の17隻へと急減した。海運データ業者Kplerの統計はさらに厳しい。先週日曜は同海峡を通過したのはわずか6隻だった。紛争発生前日の平均約130隻と比べると、この落ち込みは実質的な供給断絶リスクが蓄積しつつあることを意味している。

注目すべき点は、これが米伊間で初めてこの種の緊張が生じたわけではないことだ。6月17日、両国の大統領は遠隔で了解覚書に署名し、その後米国はイランへの海上封鎖を解除した。しかしこの停戦合意は1か月も維持されなかった。トランプは7月8日にNATO首脳会議で、この覚書は「終結した」との見方を示している。原油の値動きから見ると、市場はこうした紛争に対し、一定の価格設定パターンを形成している。6月の覚書署名後、ブレント原油は78ドル前後まで下落していたが、紛争が再燃すると再び79ドルへ引き戻された。現在の72〜79ドルというレンジは、市場が米伊間で「戦いながら交渉する」という管理可能なエスカレーションに対して提示した価格だ。

だが7月14日の相場は、このレンジが突破されつつあることを示している。WTI原油は日中の最高値が80.43ドルに達し、ブレント原油はアジア時間の朝の段階で85ドル前後まで上昇している。IGの市場アナリストは、これまでの上昇は「比較的穏やか」であり、市場が紛争を「脆弱な停戦枠組み内でのエスカレーション」として捉えていることを示していると指摘する。しかし、いずれかの当事者が「管理可能なエスカレーション」の暗黙の了解を破る――例えばイランが米軍の駆逐艦を実際に命中させる、または米国がイランの石油輸出ターミナルを破壊する――と、市場はリスク・プレミアムを再評価せざるを得なくなり、その際の上昇幅は一桁%では到底言い表せないだろう。

ホルムズ海峡の船舶通航量の変化図

インフレ指標の二面性:エネルギー価格の下落と地政学ショックの綱引き

ちょうど原油が急騰した同日、米国労働統計局は北京時間7月14日20時30分に、6月の消費者物価指数(CPI)データを公表する予定だ。このタイミングの一致により、インフレ指標の解釈はとりわけ複雑になる。

市場では、6月のCPI全体が前月比で下落すると広く予想されている。エコノミストの共通見通しでは、6月のCPI全体の前月比は0.1%〜0.2%の下落となり、前年同月比の伸び率は5月の4.2%から約3.8%へ減速するとされる。もしこの予想が当たれば、米国の月次CPIの前月比マイナス成長は、2020年にコロナ禍が始まって以来初めてとなる。ゴールドマン・サックスのエコノミストは、CPI全体の前月比は-0.11%、コアCPIの前月比は0.17%になると予測している。

しかしウォール街は、このデータの読みを極めて警戒している。複数の機関は、6月のCPIの冷え込みは主にエネルギー価格の下落によるもので、単にインフレ圧力が実質的に解消されたことを意味するわけではないと警告している。たとえば通常のガソリン価格は5月中旬から6月末までに累計で約15%下落したが、それでも住宅、車の保険、旅行サービス、関税が、商品価格への波及効果を通じて、コアインフレを粘着的に保つ可能性がある。ゴールドマンは、原油市場の動揺と原油価格の上昇が予想より長引けば、インフレリスクは上方向に傾くと指摘している。

これはまさに、現在の局面における核心的な矛盾だ。6月のCPIが反映するのは過去1か月の価格変動であり、エネルギー価格の下落の一部は、6月中旬に米伊間で了解覚書が署名された後に原油価格が一時的に下落したことによる遅れの影響だ。ところが、7月14日に原油が単日で約10%急騰した衝撃は、8月に公表される7月のCPIデータで初めて十分に表面化する。ゴールドマンは、7月のCPIは「今夜のデータと大きく乖離する可能性が高い」と明確に述べている。つまり、6月のCPIが減速の姿を示しても、それがFRBの政策パスに与える指針力は、地政学の変数によって弱められる恐れがある。

FRBの分岐点:利下げ期待から利上げの賭けへ反転

原油の急速な上昇が、市場のFRBに対する金融政策見通しを作り変えている。速度も幅も、市場参加者の想定をはるかに超えている。

数週間前までは、市場の主流の見方は「FRBは2026年も引き続き利下げを行う」というものだった。米銀やゴールドマン、モルガン・スタンレーといった大手投資銀行は年初の時点で、FRBは年間で2回利下げし、各回25ベーシスポイント。政策金利は最終的に3.00%〜3.25%のレンジまで低下し、利下げのタイミングは6月と7月になると予想していた。だが、地政学ショックに加えてインフレ指標が予想を上回る状況が続いたことで、この見通しは完全に反転した。

FRB理事のChristopher Wallerは7月13日の講演で、利上げの引き金となる条件を明確に示した。彼は、今週公表されるコアインフレ指標が「再び過熱気味」であれば、連邦公開市場委員会は短期的に金融政策を引き締めることを検討する必要があると述べた。さらにWallerは、どの尺度で見ても、今年のインフレは上昇しており、コアインフレの高止まりに懸念を抱いているとも指摘する。FRBが重視するインフレ指標――コアの個人消費支出価格指数(PCE)――は、今年5月時点で1年で3.4%まで上昇している。注目すべきは、Wallerが特に強調した通り、この指標は1月から上昇し始めていたことであり、その時点では米国とイランの開戦はまだ起きていない。つまり、インフレ圧力の根源は地政学だけに限定されず、より広範で構造的な要因が存在することになる。

Wallerはさらに初めて、人工知能(AI)産業の爆発的な成長が生む「需要の波及(デマンド・スピルオーバー)効果」が、インフレを押し上げる新たな根源になっていると明確に述べた。すなわち、テック大手のAI分野における設備投資(資本支出)の狂騒が実体経済に波及し、関連する原材料、エネルギー、サービスの需要と価格を押し上げているという。これにより、地政学情勢が落ち着いたとしても、AI投資の構造的な需要によってインフレが高止まりする可能性がある、という含意が示されている。

Wallerの発言は、金融市場へ素早く波及した。マネーマーケットに織り込まれた7月の利上げ確率は、10%未満から一気に約50%へ上昇。FRB政策に最も敏感な2年物米国債利回りは一時8bp上昇して4.29%となり、2025年2月以来の新高値を更新。5年物利回りは4.37%に到達した。ベンチマークの10年物米国債利回りは6bp上昇して4.62%となり、5月以来の最高水準となった。スワップ取引のデータによれば、市場は現在、FRBが9月に利上げする見通しをほぼ完全に織り込んでおり、1週間前の確率は約66%だ。

FRBの7月利上げ確率の変化図

FRB議長のKevin Warshは今週、議会で証言する予定であり、5月に就任して以来、初めて公に金融政策について発言することになる。前任のパウエルと異なり、Warshはこれまで、利率見通しに関するフォワードガイダンスを縮小すると明確に示していた。これは、市場がFRBの公式発言から政策方針の確実な「錨」を得にくくなることを意味する。Columbia Threadneedleのポートフォリオ・マネージャーは率直に「7月の利上げの可能性は、利上げしない可能性より高い」と述べた。

伝導連鎖の終着点:リスク資産のバリュエーションが再評価を迫られる

原油高は「インフレ期待→利上げ期待→リスク資産の評価(バリュエーション)」という連鎖を通じて、世界の金融市場にシステム的な影響を及ぼしつつある。

資産の値動きから見ると、この波及効果はすでに表れている。7月14日、国際の貴金属先物は総じて下落した。COMEX金先物は2.55%下落して4,008.7ドル/オンス、COMEX銀先物は3.63%下落して57.98ドル/オンス。米国株の主要3指数はそろって下落し、ダウ平均は0.26%下落、(NASDAQは)1.55%下落、S&P500指数は0.79%下落した。ゴールドマンは、FRBが利上げサイクルを開始すれば、成長見通しが圧迫され、資本コストが上昇し、そして高バリュエーション市場に特有の脆弱性(過去の歴史的に弱い局面)が顕在化し、米国株に対して三重の逆風になると警告している。

暗号資産市場にとっても、利上げ期待の回帰は、これまでリスク資産のバリュエーション上昇を支えてきた「流動性緩和」のロジックを弱めることを意味する。無リスク資産の利回りが高止まりするなら、リスク資産の相対的な魅力はそれに応じて低下する。

原油の今後の値動きは、この伝導連鎖の継続期間と強度を決める重要な変数になる。齊盛先物のアナリストである高健氏は、地政学リスクによる原油価格の下支えの強さは、最終的に原油供給へ実質的な影響が出るかどうか次第だと指摘する。もし米伊の紛争がイランの石油輸出ルートを長期に封鎖することになれば、原油市場は実質的な供給不足に直面し、原油価格は上昇が続く可能性がある。もし単なる短期的な摩擦にとどまるなら、原油の反発は短期的な動きにとどまるだろう。

ファンダメンタルズのデータを見ると、米国エネルギー情報局(EIA)が示すところでは、米国の商業原油在庫は300万バレル増えて4.114億バレルとなったが、精製品は大きく取り崩された。精製油在庫は498万バレル減少し、ガソリン在庫も190.4万バレル減少した。製油所の処理需要には粘りがあり、高い原油価格にもかかわらず、末端の消費は大きく縮小していない。この在庫構造は、需要サイドで実質的な毀損がまだ起きていないことを示しており、原油価格の基礎的な下支え材料となっている。

結語

2026年7月14日、WTI原油は単日で8.84%上昇して79.79ドルとなり、ホルムズ海峡の地政学的リスク・プレミアムは市場によって再評価されつつある。これと同時に、FRBの7月利上げの織り込み確率は、10%未満から約50%へ急上昇し、インフレと金利に関する期待の再構築が加速している。

現在の市場の核心的な矛盾は次の点にある。6月のCPIは、エネルギー価格の下落によって一時的に冷え込む可能性がある一方で、7月の原油急騰の衝撃は、今後のデータの中で徐々に表れてくる。FRB当局者は、「連続数か月」のコアインフレ下落データがあって初めて、インフレが正しい方向に戻ったと確認できる必要があると明確に述べている。地政学的不確実性が引き続き高まる中、この条件を短期で満たすのは難しいように見える。

今後数週間は、ホルムズ海峡の通航状況、イランのエネルギー施設の実際の損傷の程度、米国の戦略原油備蓄の放出ペース、そしてFRB議長Warshが議会で示す政策方針の表明が、原油価格の見通しと金融政策のパスを左右する4つの重要な変数になるだろう。市場参加者にとっては、利下げ期待が実質的に反転した今、単一の政策パスに賭けるよりも、金利の異なるシナリオ下でのリスク資産のバリュエーションの境界を再評価するほうが、より現実的な意味を持つかもしれない。

FAQ

問:米伊の紛争激化による原油価格への影響は、どれくらい続きますか?

それは、紛争が原油供給に実質的な影響を与えるかどうか次第だ。もしイランの石油輸出ルートが長期に封鎖されれば、原油価格は上昇が続く可能性がある。一方、単なる短期的な摩擦にとどまるなら、反発は短期的な動きにとどまる。現在、ホルムズ海峡の通航量は日平均約130隻から、数隻程度まで急減しており、供給リスクが積み上がっている。

問:FRBの7月利上げの確率は現在どれくらいですか?

7月14日時点で、マネーマーケットに織り込まれた7月の25ベーシスポイント利上げ確率は約50%に上昇している。CME FedWatchのデータでは、市場が織り込む確率は約39%だ。最終決定は、6月CPIデータとFRB議長Warshの議会証言でのスタンスに左右される。

問:6月のCPIデータの予想はどうなっていますか?

市場では、6月のCPI全体の前月比は0.1%〜0.2%下落し、前年同月比は5月の4.2%から約3.8%へ減速すると広く予想されている。ただし、これは主にエネルギー価格の下落によるものであり、ウォール街はこれが「見かけ上の冷え込み(偽の減速)」にすぎない可能性があると警告している。コアインフレはなお粘着的だ。

問:原油価格の上昇は、FRBの利下げ判断にどう影響しますか?

伝導連鎖は次の通りだ。原油価格の上昇→インフレ期待が上昇→FRBは利下げしにくくなる(場合によっては利上げさえあり得る)→リスク資産のバリュエーションが圧迫される。この連鎖は、原油が80ドルを突破して初めて始まるのではなく、原油が跳ね上がるたびに繰り返し再評価され続ける。

問:AI需要がなぜFRBにインフレ要因として見なされるのですか?

FRB理事のWallerは、AI産業の爆発的な成長が大規模なインフラ投資(データセンター、電力、設備など)をもたらし、テック大手の資本支出が実体経済へ波及して、関連する原材料、エネルギー、サービスの価格を押し上げることが、インフレを押し上げる新たな根源になっていると述べている。

関連ニュース

USD-JPYはGPIFのポートフォリオ・レビューが円支援のシグナルを示し、162.280円まで反転する

ビットコインは62,402ドルまで値を戻し、トランプはイランの港を封鎖して戦争を再開する

US Treasuryの利回りは、ホルムズ海峡をめぐるトランプとイランの対立の激化を受けて上昇

イラン情勢にもかかわらず、原油は71ドルまで下落し、米国株は上昇

米イランの停戦は3週間で終了、国債利回りは4.58%に到達