テスラの第2四半期納車は過去最高の第2四半期となったが、なぜ株価は7.49%急落したのか?

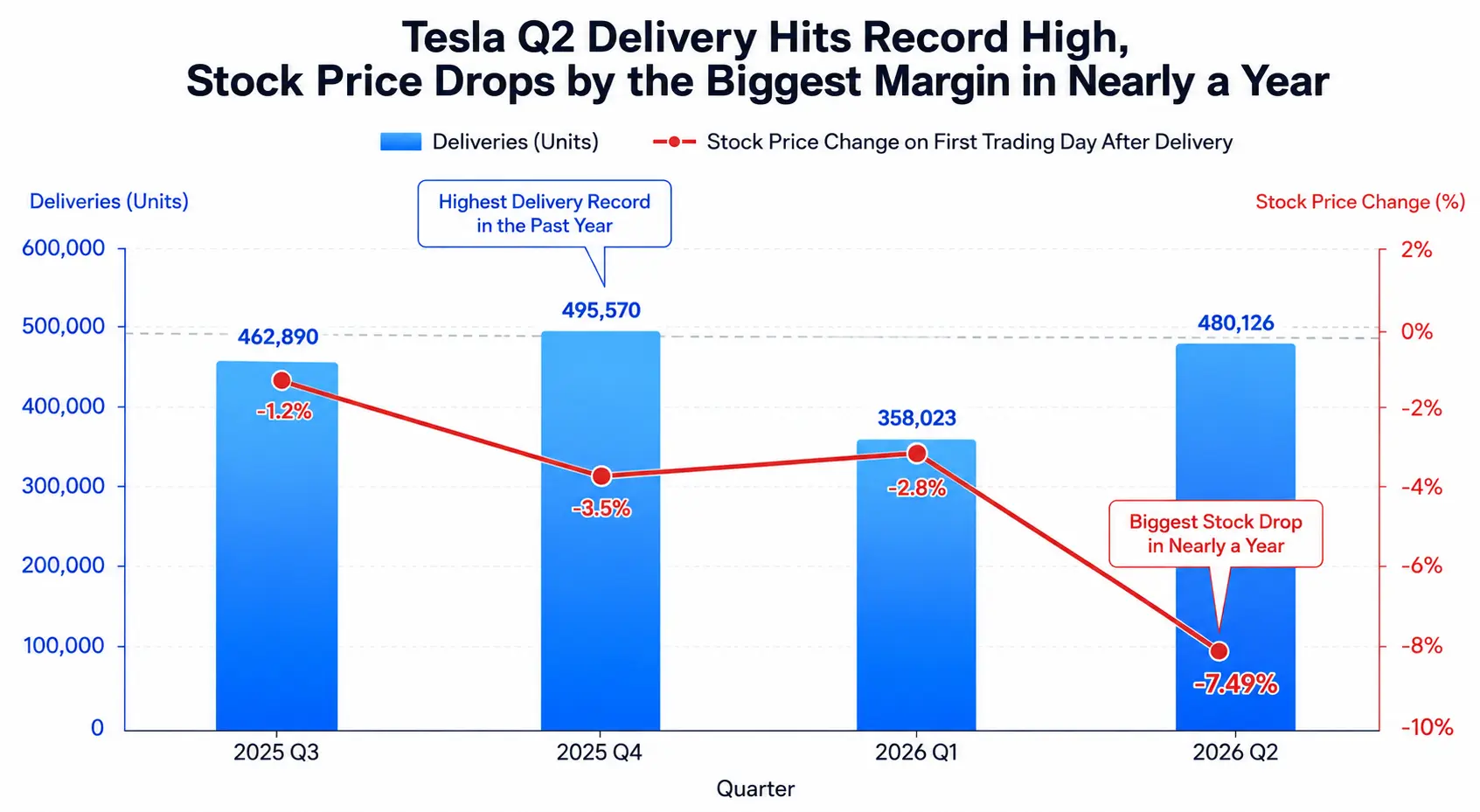

美東時間2026年7月2日、テスラは市場を沸かせる第2四半期の納車データを発表——世界納車台数は480,126台、前年同期比25%増、前期比34%増となり、同社史上最も強力な第2四半期の業績を記録した。この数字はウォール街アナリストのコンセンサス予想である約406,000台を大きく上回り、その差は7万4千台以上に達した。しかし、7月2日の米国株取引でテスラの株価は終値で7.49%急落し、393.45ドルとなり、約1年で最大の一日下落率を記録した。テスラが四半期納車データ発表後に株価が下落するのはこれで3回連続となる。

同時に、米労働統計局が発表した6月の雇用統計によると、当月の新規雇用はわずか5万7千人で、市場予想の11万5千人を大幅に下回った。雇用市場の予想以上の冷え込みを受け、ダウ工業株30種平均は1.14%上昇して52,900.07ドルで過去最高値を更新したが、ナスダック総合指数は半導体株の影響で0.8%下落し、25,832.67ドルで終了した。テスラはナスダックの重要な構成銘柄として、その7.49%の一日下落率がハイテクセクターを押し下げる重要な要因の一つとなった。

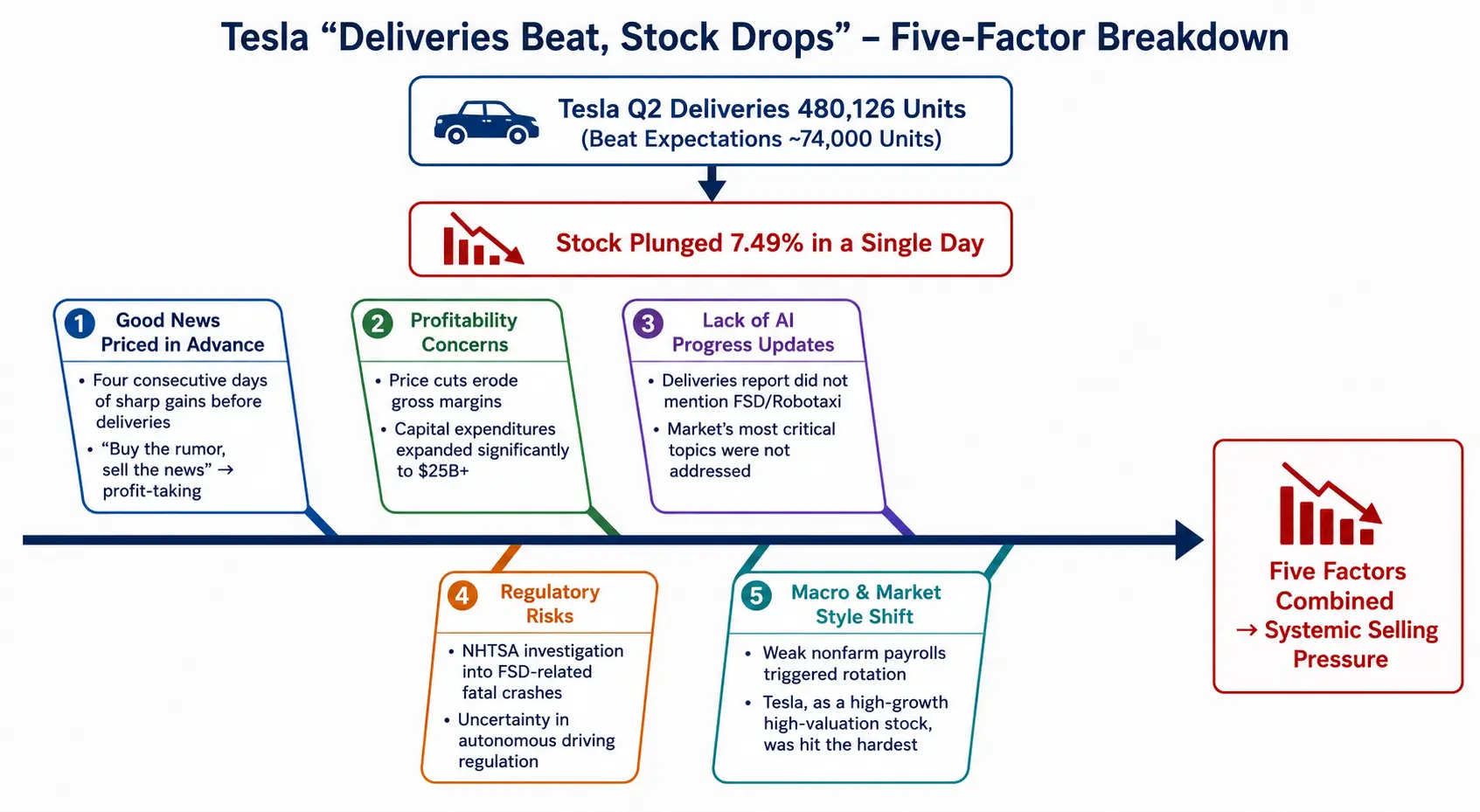

納車が記録を更新したにもかかわらず、株価は急落——この異常現象の背景には、複数の要因が重なって形成された体系的な売り圧力がある。好材料の先食い、収益性への懸念、AI進展の欠如、規制リスク、マクロ的なスタイル切り替えの5つの観点から、テスラ株価とファンダメンタルズの乖離の完全な論理連鎖を分解する。

テスラQ2納車が過去最高を記録、株価は逆に約1年で最大の下落率

「買い予想、売り事実」:事前に織り込まれた納車の好材料

テスラのQ2納車データ発表前、市場はすでにこの「予想を上回る成績表」を十分に価格に織り込んでいた。データによると、納車報告発表前の4営業日で、テスラ株は連続して大幅上昇し、月曜日だけで約8%上昇した。7月2日終値時点で株価は425.30ドルまで上昇していた。つまり、480,126台の納車数字が最終的に確定した時点で、市場にはそれ以上買いを続ける余地はほとんど残っていなかった。

この「買い予想、売り事実」の典型的な相場パターンは、テスラにおいて初めてではない。Deepwater Asset ManagementのGene Munsterは今回の納車実績を「モンスター級の予想上回り」と表現したが、同時に株価下落はそれまでの4日間の上昇後の利益確定を反映していると指摘した。Future FundのマネージングパートナーGary Blackも、テスラがQ2の納車予想を「圧倒した」ものの、多くの投資家がすでにこの好材料を事前に織り込んでいたと指摘した。

3四半期連続で「納車即下落」の動きは、市場の納車データに対する反応メカニズムが「数字主導」から「予想差主導」へとシフトしたことを示している——実際の納車がすでに引き上げられた市場予想を大幅に上回って初めて、株価はポジティブなフィードバックを得られる可能性がある。一方、今回のような「予想上回りだが事前に織り込み済み」の状態は、むしろ利益確定の触媒となっている。

さらに重要なのは、納車データの「予想上回り」幅自体に構造的な限界があることだ。480,126台の絶対的な数字は目覚ましいが、車種構成は非常に集中している——Model 3とModel Yの合計納車台数は467,762台で、総納車台数の約97%を占める。Model SとModel Xは5月に生産を停止した。言い換えれば、今回の納車増加は主に低価格車種の増量によるものであり、製品マトリックスの全面的な拡大によるものではない。新たな車種の牽引がない状況では、販売台数の限界的増加がバリュエーションに与える押し上げ効果は減少している。

収益性への懸念:価格競争と粗利の二重圧迫

テスラの第2四半期の納車増加は、かなりの程度「価格で数量を取る」結果である。販売を促進するため、テスラはより低価格のModel 3とModel Yバージョンを継続的に投入している。加えて、米連邦電気自動車税額控除政策が2025年9月末に正式に廃止されたことにより、テスラの車両粗利率は継続的な低下圧力に直面している。

アナリストは、投資家がテスラの値下げや在庫処理による販売促進、そして米連邦電気自動車税額控除政策の廃止により、同社の車両粗利率が顕著に低下することを懸念していると指摘する。実際、テスラは過去2年間に年間自動車販売台数の減少を経験しており、圧力は複数の方向から来ている:マスクの政治的発言による消費者からの反感、米連邦電気自動車税額控除政策の変化、そして中国、韓国、欧州の自動車メーカーとの競争激化である。

市場シェア争奪戦において、テスラが直面する競争環境は依然として激化している。純電気自動車販売台数で見ると、テスラの第2四半期の480,126台は依然としてBYDの557,090台に及ばず、世界の純電気自動車販売のトップに返り咲くことはできなかった。

一方、テスラは今年、設備投資を大幅に拡大する計画であり、主にOptimus人型ロボット、自動運転Cybercab、AIインフラに投入される。巨額の設備投資は、売上高が増加してもフリーキャッシュフローが圧迫され続けることを意味する。招商証券は最近、テスラの2026年から2027年までの利益予想を20%および39%引き下げ、自動車事業の下振れリスク、研究開発費の急増、設備投資の大幅増加を反映させた。

AI進展の欠如:市場が最も関心を持つ議題に応えられず

テスラのQ2納車報告で最も注目すべき点は、おそらく納車数字そのものではなく、報告に含まれていなかった内容である。

Truist SecuritiesのマネージングディレクターWilliam Steinは納車データ発表後、人工知能の進展がテスラの長期的なキャッシュフローと株価パフォーマンスに与える重要性は、自動車納車台数をはるかに上回ると明確に指摘した。彼はさらに、短期的に市場が最も注目しているのはFSDおよび関連プロジェクト(RobotaxiおよびCybercab)の進展であり、テスラは今回の納車報告でこれらの重要な議題について何のアップデートも提供しなかったと述べた。同証券はテスラの「保有」レーティングを再確認し、目標株価を400ドルから430ドルに引き上げた。

モルガン・スタンレーのAndrew Percocoは、480,126台という数字を「明確な予想上回りのサプライズ」および「2023年第3四半期以来の最高の自動車事業成長率」と呼んだが、それでも「中立」レーティングと415ドルの目標株価を維持した。William Blairは、力強い自動車事業の実績はテスラの中核自動車事業が「まだ存在している」ことを示していると述べたが、同時に蓄電事業の展開が13.5GWhと、同社自身の予想20.6GWhを下回ったことを指摘した。

テスラの約1.6兆ドルの時価総額は、主にAI、自動運転、人型ロボットといった将来の事業の実現に依存している。従来の電気自動車事業がたとえ納車記録を更新しても、それはこの壮大なストーリーを支える「チケット」に過ぎず、バリュエーションそのものの中核的な推進力ではない。市場が最も関心を持つAI議題が納車報告で欠落していたとき、投資家が足で投票するのは不思議ではない。

規制リスク:FSD安全調査による継続的な圧力

AI進展の欠如に加え、規制面での不確実性もテスラ株価に圧力をかけている。

米国道路交通安全局(NHTSA)は、2026年6月19日にテキサス州で発生した死亡事故について依然として調査中であり、この事故にはFSD完全自動運転システムが関与していた。この安全調査により、自動運転技術に対する規制リスクが市場の注目を集め続けている。わずか9日前にも、同様の運転支援ソフトウェアの安全調査により、テスラ株は4.8%下落していた。

テスラのバリュエーションは伝統的な自動車販売から自動運転とロボットタクシーのストーリーに移行しており、ソフトウェアに対する規制上の不確実性は、直接的に市場の信頼感に影響を与える可能性がある。現在のテスラ株価は393.45ドルで、52週高値から約20.3%下落している。規制調査の行方は、テスラの自動運転ストーリーに対する市場の信頼回復の速度を大きく左右する。

マクロ的なスタイル切り替え:高バリュエーション成長株への逆風

テスラの個別銘柄パフォーマンスをよりマクロな市場の全体像に置くと、論理はさらに明確になる。

7月2日、米国の6月雇用統計発表後、市場のFRB利上げ期待はさらに後退した。しかし、ナスダックは連動して上昇できなかった——半導体株が下落を続け、フィラデルフィア半導体指数は5.44%急落した。ハイテクセクター内部では明らかな二極化が見られた:アップルは約5%上昇した一方、テスラは7%超下落、メタは約5%下落した。

この二極化は、まさに現在の米国株式市場の核心的な矛盾を反映している:雇用データの弱さは利上げ懸念を和らげたが、同時に景気減速への懸念を強めた。このような環境下では、資金は高バリュエーションで高期待の成長株から引き揚げられ、より防御的で配当利回りのあるバリューセクターに向かう傾向がある。テスラは高バリュエーション成長株の代表格であり——そのバリュエーションはまだ大規模に商業化されていないAIと自動運転事業に大きく依存している——このスタイル切り替えで最も影響を受ける。

雇用統計発表後、ドル指数は急落し、グローバル資金の再配分が加速しており、テスラはまさにこのスタイル切り替えの嵐の目にいる。

将来の動向:重要な変数と時間枠

今後の見通しとして、テスラ株の動向は以下の重要な変数の進展に依存する。

第一に、7月22日のQ2決算。 テスラは2026年7月22日の米国株式市場引け後に第2四半期の完全な財務業績を発表する予定である。市場コンセンサス予想では、Q2調整後1株当たり利益は0.45ドルである。その際、粗利率、フリーキャッシュフロー、AI設備投資の内訳などのデータが、納車台数よりも重要なバリュエーションの判断材料となる。さらに重要なのは、経営陣が決算説明会でFSD、Robotaxi、Optimusの進展についてどのように説明するかであり、それが市場の再評価の中核的なインプットとなる。

第二に、FSDとRobotaxiの商業化速度。 テスラは2026年6月にテキサス州オースティンでRobotaxiの限定的な商業サービスを開始しており、同社は2026年中に運用規模を拡大し続けると述べている。FSDシステムの欧州市場への展開も進んでいる。しかし、これらの進展の速度、規模、規制承認のペースには依然として大きな不確実性が存在する。

第三に、機関のレーティングと目標株価の駆け引き。 現在、ウォール街の51人のアナリストによるテスラの平均目標株価は404.55ドルで、平均レーティングは「保有」である。各機関の意見の相違は顕著である:Bairdは522ドルの目標株価と「アウトパフォーム」レーティングを、海通国際は目標株価を533.2ドルに引き上げ、一方ゴールドマン・サックスは395ドルの目標株価と「中立」レーティングを提示し、2026年通年の納車台数を186.5万台と予想している。

第四に、マクロ的な流動性とスタイル切り替えの持続性。 雇用データが引き続き弱含みながらも景気後退に至らない場合、バリューセクターの相対的な優位性が続き、テスラのような高バリュエーション成長株に継続的な圧力がかかる可能性がある。逆に、AI分野で新たなブレークスルーが発生したり、FRBが明確な緩和シグナルを発したりすれば、スタイル切り替えは逆転する可能性がある。

テスラ「納車即下落」五つの要因分解

FAQ

Q1:テスラのQ2納車台数は具体的にいくらですか?市場予想をどれだけ上回りましたか?

テスラの2026年第2四半期の世界納車台数は480,126台で、前年同期比25%増、前期比34%増でした。ウォール街アナリストのコンセンサス予想は約406,000台で、実際の納車は約7万4千台上回り、上回り幅は約18%でした。これはテスラ史上最も強力な第2四半期の業績です。

Q2:なぜテスラは納車が予想を上回ったにもかかわらず、株価が7.49%も急落したのですか?

主な理由は5つあります:第一に、納車データ発表前に株価が4営業日連続で大幅上昇し、好材料が事前に織り込まれ、利益確定が発生したこと。第二に、価格競争が粗利率を継続的に侵食しているという市場の懸念。第三に、納車報告がFSDやRobotaxiなどのAI議題についてアップデートを提供しなかったこと。これは市場が現在最も注目している分野です。第四に、NHTSAがFSD関与の死亡事故を調査中であり、規制リスクが圧力をかけていること。第五に、雇用統計の弱さが米国株のスタイル切り替えを引き起こし、高バリュエーション成長株が圧力を受けたこと。

Q3:テスラの蓄電事業は今四半期どのような実績でしたか?

テスラの第2四半期の蓄電製品展開量は13.5GWhでした。一部の機関はこの数字が予想を下回ったと見ています——William Blairの自社予想は20.6GWhでした。しかし、AIデータセンターが世界の電力需要を押し上げていることから、大型蓄電システムMegapackの長期的な需要は依然として成長の可能性があるとの分析もあります。

Q4:テスラが現在直面している中核的な課題は何ですか?

主に4つの側面があります:製品面では新モデルが不在の空白期にあること。収益面では価格競争が粗利率を圧迫し続けていること。戦略面ではAIと自動運転事業の商業化の進捗に不確実性があること。競争面ではBYDなどの中国自動車メーカーがシェアを奪い続けており、テスラは純電気自動車分野で依然としてBYDに遅れを取っていること。

Q5:テスラ株価の今後の主要な推進要因は何ですか?

市場の注目は四半期の納車台数から4つの方向に移っています:7月22日のQ2決算における粗利率とフリーキャッシュフローのデータ。FSDシステムの欧州市場への展開進捗。Robotaxiのテキサス州オースティンでの商業サービスの拡大ペース。そしてOptimus人型ロボットの量産進捗。これらの要因が、テスラのAIストーリーに対する市場の信頼が持続できるかどうかを決定します。

関連ニュース

テスラ株が11ヶ月ぶりの最大の一日での下落を記録、第2四半期の納入台数は480126台でウォール街の予想を上回った。

テスラ、第2四半期の車両納入台数48万126台と発表、アナリスト予想を上回る

比亜迪の株の海外売上高が94.7%急増、第2四半期の純電気自動車の納車台数はテスラを超える見込み

韓國 KOSPI 株価が8000ポイントを割り込み、AI売り浴びせが「サイドカー」を誘発

CRCL が1ヶ月で40%以上下落:ステーブルコインが「オープンアライアンス時代」に入る中、CircleはどのようにUSDCの堀を守るのか?