ผู้เขียน: Joel John, Siddharth, Saurabh Deshpande

เรียบเรียง: Felix, PANews

ในยุคที่ AI เข้ามามีอิทธิพล วงการคริปโตอยู่ในช่วงอารมณ์ต่ำลง นักลงทุนหยุดลงทุน ผู้ก่อตั้งพิจารณาปรับตัวเข้าสู่วงการ AI แล้วหรือยัง? แล้วอุตสาหกรรมคริปโตควรจะยืนหยัดต่อไปหรือไม่? Decentralised.co ได้วิเคราะห์รายได้ของโปรโตคอลจากข้อมูลชิ้นหนึ่ง ชี้ให้เห็นว่ามูลค่าของสินทรัพย์คริปโตกำลังกลับเข้าสู่ความสมเหตุสมผล และยุคของโทเคนโครงสร้างพื้นฐานที่มีราคาสูงเกินจริงก็ได้สิ้นสุดลงแล้ว ผู้ก่อต้องละทิ้งเรื่องเล่าที่ไร้สาระ สร้างโมเดลธุรกิจบนรายได้จริงและแนวป้องกันที่แข็งแกร่ง พร้อมมอบสิทธิ์จริงให้กับโทเคน รายละเอียดดังนี้:

ดัชนีความกลัวและความโลภในตลาดคริปโตอยู่ในระดับต่ำสุดในประวัติศาสตร์ ในขณะเดียวกัน ผลกำไรก็สูงสุดเป็นประวัติการณ์ ตั้งแต่ปี 2018 เป็นต้นมา DeFiLlama ได้ติดตามรายได้จากโปรโตคอลคริปโตดั้งเดิม รวมเป็นมูลค่า 74.8 พันล้านดอลลาร์ โดยเกือบครึ่งหนึ่ง (31.4 พันล้านดอลลาร์) เกิดขึ้นในช่วง 18 เดือนระหว่างมกราคม 2024 ถึงมิถุนายน 2025

หลังจากผ่านไตรมาสที่ทำผลงานดีที่สุดในรอบ 8 ปี ทำไมอุตสาหกรรมนี้ยังคงอยู่ในความหวาดกลัว?

โปรเจกต์ 12 รายการในช่วงสองเดือนที่ผ่านมา เช่น Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerelend, Grix Finance, Parsec Finance, Angle Protocol, Step Finance ต่างปิดตัวลงไปแล้ว โปรเจกต์เหล่านี้ดำเนินงานมาหลายปี โดยสร้างขึ้นโดยผู้ก่อตั้งที่เต็มไปด้วยความหลงใหล นอกจากนี้ OKX, Mantra, Polygon Labs, Gemini และ Binance ก็ได้มีการปลดพนักงานเช่นกัน

จำนวนผู้เข้าร่วมงานประชุมอุตสาหกรรมลดลง นักลงทุนเปลี่ยนไปสนใจ AI นักพัฒนาก็ไหลเข้า AI เป็นจำนวนมาก ความรู้สึกสิ้นหวังราวกับวันสิ้นโลกนี้เป็นความจริง “ถ้าคุณยังอยู่ในวงการคริปโต ก็เปลี่ยนไปทำ AI ซะเถอะ” กลายเป็นมุมมองหลักในวงการ

แต่คุณควรทำเช่นนั้นจริงหรือ?

ในไม่กี่สัปดาห์ที่ผ่านมา เราได้ครุ่นคิดเรื่องนี้ เมื่อเทคโนโลยีใหม่ปรากฏ ตลาดแรกจะให้ราคาสูงขึ้นจากความแปลกใหม่และวิสัยทัศน์อันยิ่งใหญ่ ในศตวรรษที่ 19 สหราชอาณาจักรลงทุนเกือบ 6% ของ GDP ในหุ้นรถไฟ ภายในปี 2026 ผู้ให้บริการคลาวด์รายใหญ่จะใช้จ่ายด้านทุนประมาณ 2% ของ GDP สหรัฐฯ แต่เมื่อความเป็นจริงมาถึง เทรนด์เทคโนโลยีจะกลับเข้าสู่การประเมินค่าที่สมเหตุสมผล สำคัญคือ อุตสาหกรรมจะสามารถพิสูจน์คุณค่าของตัวเองได้หรือไม่ หลังจากเข้าสู่ความสมเหตุสมผลแล้ว

บทความนี้จะวิเคราะห์วิวัฒนาการรายได้ของคริปโตในประวัติศาสตร์ การสร้างความผูกพันของผู้ใช้จากเงินทุน และแก่นแท้ของแนวป้องกันในอุตสาหกรรม

การศึกษาบันทึกบัญชี

ตั้งแต่ก่อตั้งอุตสาหกรรมคริปโต บริษัทคริปโตดั้งเดิมก็สร้างรายได้เสมอ เช่น Binance, Coinbase, Bitmex เป็นบริษัทที่ทำกำไรสูง เป็นธุรกิจแบบศูนย์กลาง ซึ่งเป็นของไม่กี่คน รายได้ไม่เปิดเผย แต่โปรโตคอล DeFi เช่น Uniswap, Aave ได้เปลี่ยนแปลงภาพนี้ ผู้ใช้สามารถดูรายได้รายวันของโปรโตคอลได้

ผู้คนคาดหวังว่ามูลค่าการซื้อขายโทเคนจะสะท้อนกิจกรรมทางเศรษฐกิจที่โปรโตคอลสร้างขึ้น

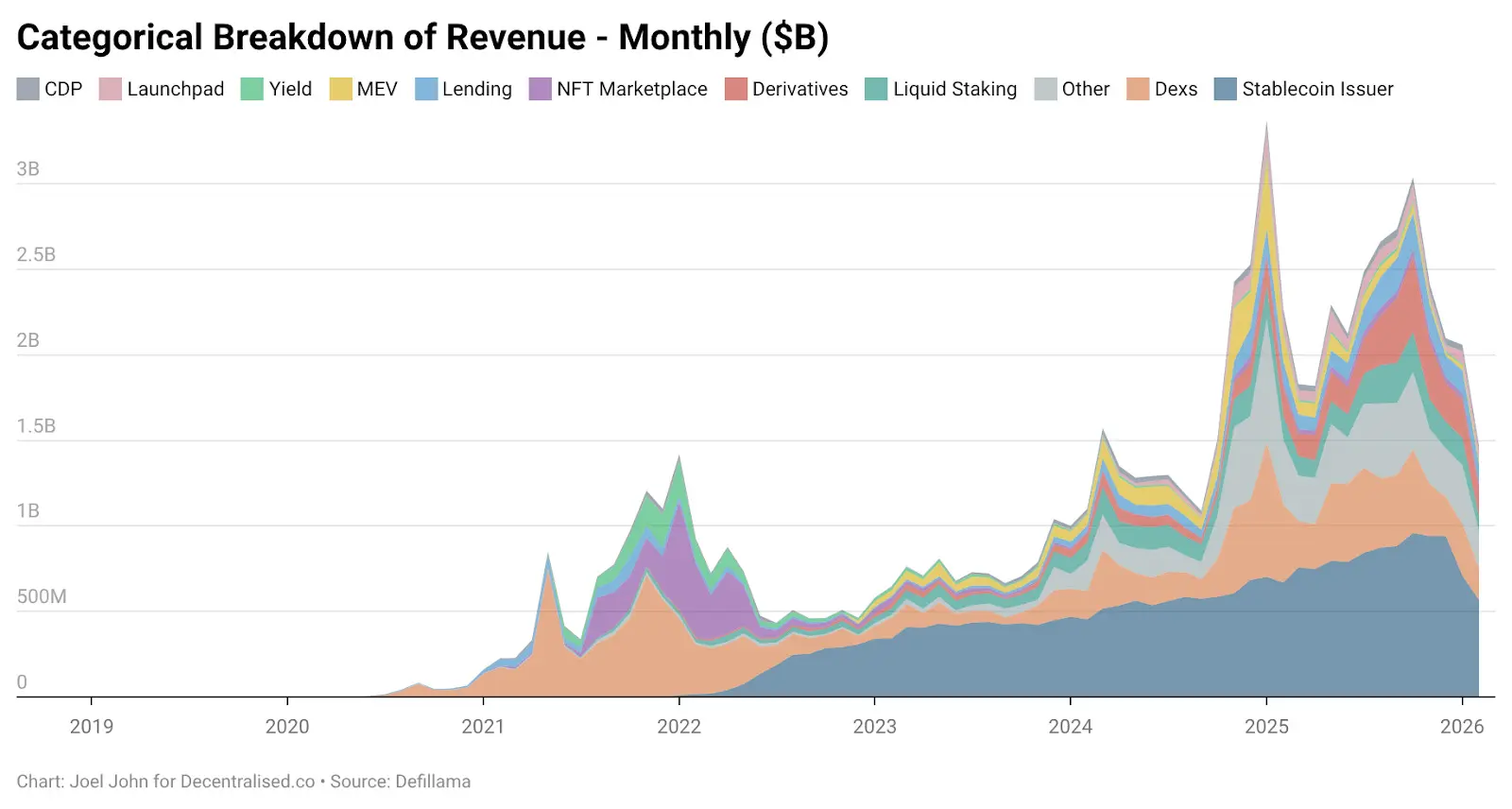

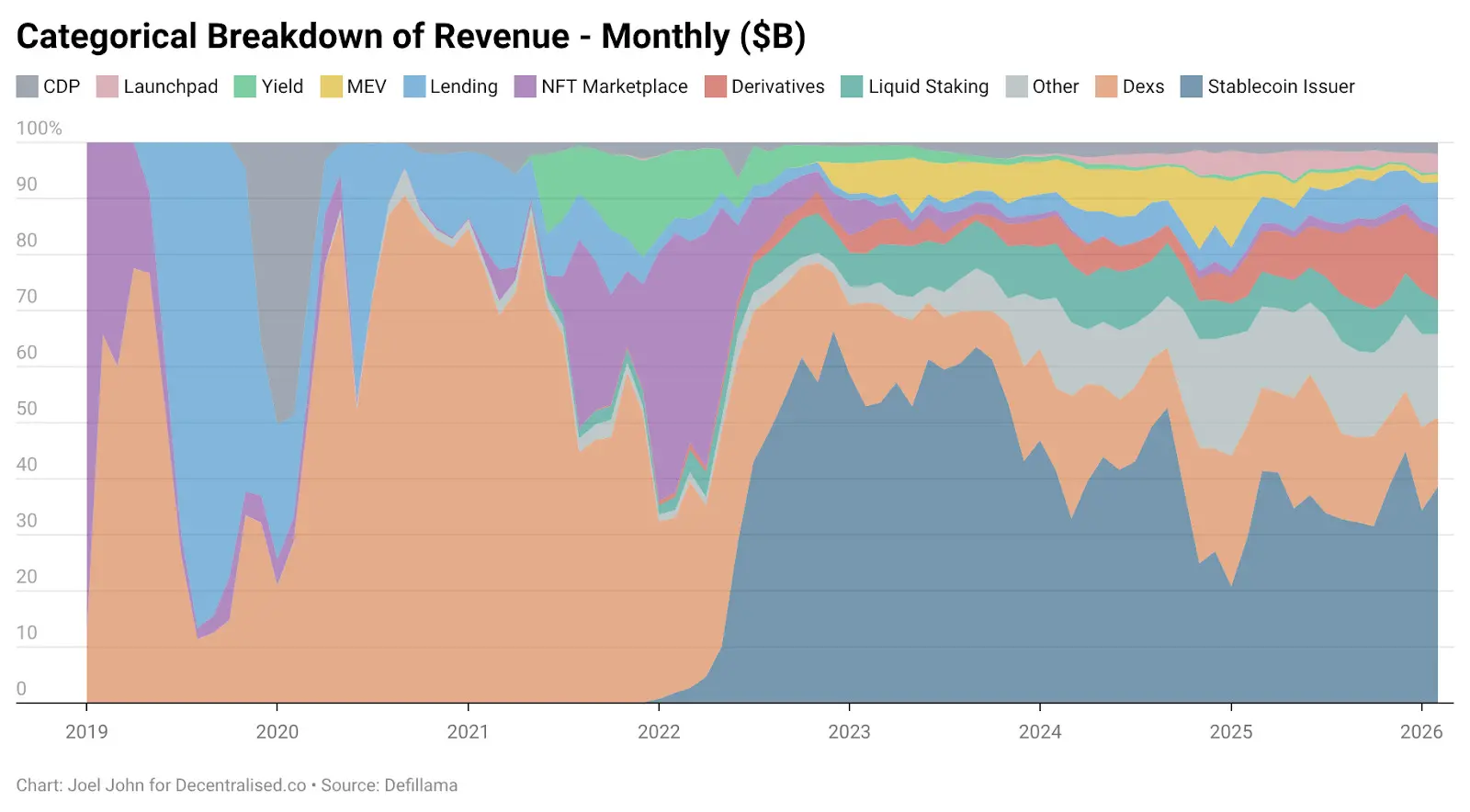

จนถึงปี 2022 รายได้จาก DEX คิดเป็น 28.4% ของรายได้รวม ซึ่งในปีนั้น รายได้รวมอยู่ที่ 2.27 พันล้านดอลลาร์ สถานการณ์ในด้านการให้กู้ยืมก็คล้ายกัน และมีความเข้มข้นสูง Aave และ Compound คิดเป็น 82% ของค่าธรรมเนียมการกู้ยืม แม้จะมีผู้นำตลาด แต่ก็ยังมีความหวังต่อโปรโตคอลที่กำลังเติบโตและพยายามแย่งชิงส่วนแบ่งตลาด

เทคโนโลยีนี้ยังใหม่และมีมูลค่าสูง

การขยายตัวของคริปโตในกลุ่มผู้บริโภคก็เกิดขึ้นตามมา NFT เป็นภาพสะท้อนของวิสัยทัศน์ที่เต็มไปด้วยความหวัง: การนำคุณค่าทางวัฒนธรรมขึ้นบล็อก โลกจดจำชื่อเสียงของคนดังต่าง ๆ ที่เปลี่ยนภาพโปรไฟล์บน X คิดว่าการเปลี่ยนแปลงนี้จะกลายเป็นแอปพลิเคชันขนาดใหญ่ OpenSea สร้างรายได้ 1.55 พันล้านดอลลาร์ คิดเป็น 71.7% ของรายได้จากตลาด NFT ทั้งหมด ในมุมมองหลังจากนั้น การประเมินมูลค่า 13 พันล้านดอลลาร์ของแพลตฟอร์มนี้ก็ไม่ใช่เรื่องไร้สาระ พวกเขาอาจกลายเป็นบริษัทผูกขาดในระยะยาว

แต่โชคชะตาและตลาดมีแผนอื่น เมื่อถึงปี 2025 สัดส่วนรายได้จาก NFT จะต่ำกว่า 1% เราผ่าน “ช่วง Beanie Baby” แต่ไม่ได้สร้างของสะสมจริง ๆ เทียบกับ DEX ที่เติบโตอย่างรวดเร็วและมูลค่าก็ไม่สามารถเพิ่มขึ้นได้ ปีที่แล้ว DEX สร้างรายได้ 5.03 พันล้านดอลลาร์ ส่วนแพลตฟอร์มกู้ยืมสร้างรายได้ 1.65 พันล้านดอลลาร์ รวมกันคิดเป็น 22.9% ของรายได้รวม ซึ่งต่ำกว่าปี 2022 ที่อยู่ที่ 33.1% สัดส่วนกิจกรรมทางเศรษฐกิจของพวกเขาในภาพรวมลดลง มูลค่าก็ลดลงตามไปด้วย

แล้วอะไรที่เติบโต? ตั้งแต่ปี 2022 เป็นต้นมา รูปแบบธุรกิจดั้งเดิมของคริปโตเปลี่ยนแปลงไปอย่างไร?

ภาพด้านล่างให้เบาะแสบางส่วน

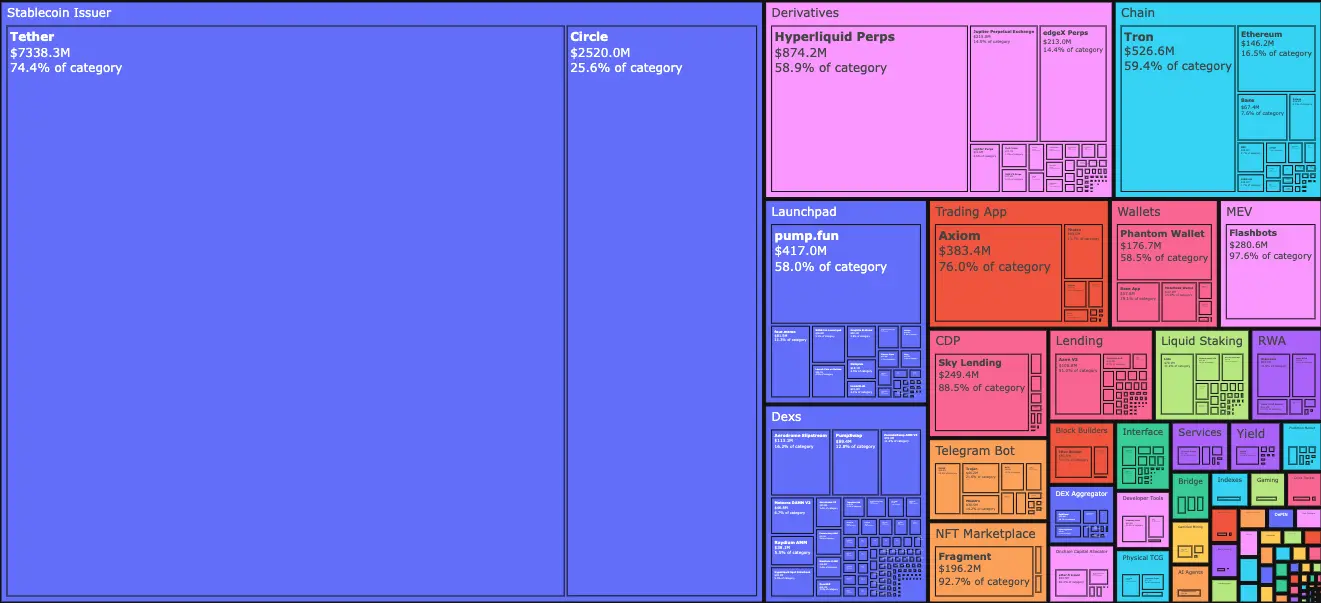

ในเดือนมกราคม 2026 ผู้ให้บริการออก stablecoin อย่าง Tether และ Circle คิดเป็น 34.3% ของรายได้ทั้งหมด กล่าวคือ ทุก 1 ดอลลาร์ที่ได้จากอุตสาหกรรมนี้ มี 0.34 ดอลลาร์ไหลเข้าสู่สองบริษัทนี้ ด้วยแรงหนุนจากพันธบัตรรัฐบาลสหรัฐ รายได้ของพวกเขาเพิ่มจาก 4.95 พันล้านดอลลาร์ในมกราคม 2023 เป็น 9.89 พันล้านดอลลาร์ในปี 2025 สำหรับผลิตภัณฑ์ทางการเงินระดับธนาคาร นี่เป็นอัตราการเติบโตระดับสตาร์ทอัป รายได้ของ Tether เกือบสามเท่าของ Circle

ความรุ่งเรืองของพวกเขาเกิดจากสองปัจจัยหลัก

ประการแรกคือ ความต้องการ ประเทศในซีกโลกใต้ (The Global South) ต้องการเครื่องมือเพื่อป้องกันเงินเฟ้อและเสรีภาพในการเคลื่อนย้ายทุน ดอลลาร์สหรัฐ แม้เป็นดอลลาร์ดิจิทัล ก็เติมเต็มช่องว่างนี้ได้ ซึ่งสกุลเงินท้องถิ่นไม่สามารถทำได้ กระแสเงินไหลออกเป็นแนวโน้มที่หลีกเลี่ยงไม่ได้

ประการที่สองคือ โครงสร้างต้นทุน บล็อกเชนรับภาระต้นทุนทั้งหมดของการดำเนินธุรกิจ stablecoin ต่างจากธนาคารหรือฟินเทคทั่วไป Tether และ Circle ไม่จำเป็นต้องจ้างพนักงานตามจำนวนที่ออก stablecoin บนเชน การออก stablecoin มูลค่า 1 พันล้านดอลลาร์บนเชน และโอนย้ายอีก 100 พันล้านดอลลาร์ในที่อยู่ต่าง ๆ ก็แทบไม่มีต้นทุนเพิ่มเติม

สองแรงนี้ผสมผสานกันอย่างลงตัว หนึ่งคือความต้องการผลักดันการออก stablecoin ซึ่งประชาชนใช้เงินจริงเป็นเสียงโหวต สองคือโครงสร้างต้นทุนที่ลดลง ทำให้การออก stablecoin เป็นหนึ่งในธุรกิจที่มีประสิทธิภาพด้านทุนสูงที่สุดในประวัติศาสตร์การเงิน

ธุรกิจ stablecoin ต้องสร้างแนวป้องกันในด้านสภาพคล่อง การปฏิบัติตามกฎระเบียบ และเอฟเฟกต์ลินดี* (PANews: สำหรับสิ่งที่ไม่อาจสูญสลายตามธรรมชาติ เช่น เทคโนโลยี ไอเดีย ความคาดหวังอายุขัยของมันจะเท่ากับเวลาที่มันมีอยู่แล้ว กล่าวคือ ยิ่งอยู่ได้นาน ยิ่งคงอยู่ต่อไปนานขึ้น) * ซึ่งเป็นการสร้างความได้เปรียบในการออกเหรียญที่สามารถผ่านรอบวัฏจักรต่าง ๆ ได้ไม่มากนัก มีไม่กี่แห่งที่สามารถทำได้ เช่น Tether และ Circle ซึ่งเกือบจะครองรายได้จากการออก stablecoin ทั้งหมด 99% ทำไมเป็นเช่นนั้น? เพราะสองสินทรัพย์นี้ได้เปรียบจากความได้เปรียบเชิงปฐมภูมิ (first-mover advantage) การเชื่อมต่อกับหลายแพลตฟอร์มสร้างเอฟเฟกต์เครือข่ายและความถูกต้องตามกฎหมาย ซึ่งเป็นสิ่งที่เทคโนโลยีอย่างเดียวไม่สามารถสร้างได้

Tether เริ่มต้นบน Omni เป็นโซ่ข้าง (side chain) ซึ่งช้าและไม่คล่องตัว แต่สามารถเข้าถึงได้ผ่านแพลตฟอร์ม OTC และช่องทางที่ใช้กันทั่วไปในตลาด นี่คือแนวป้องกันการจัดจำหน่าย ไม่ใช่แนวป้องกันทางเทคนิค ผู้ก่อตั้งคริปโตดั้งเดิมมักยากที่จะคัดลอกแนวป้องกันนี้ด้วยโค้ด

Stablecoin ได้รับประโยชน์จากเอฟเฟกต์ลินดี

ไม่นานมานี้ สายคริปโตอีกประเภทหนึ่งก็จะได้รับประโยชน์จากแนวป้องกันการแจกจ่ายเช่นกัน

ตอนนี้ตลาดต้องการแค่ความคล่องตัวเล็กน้อย

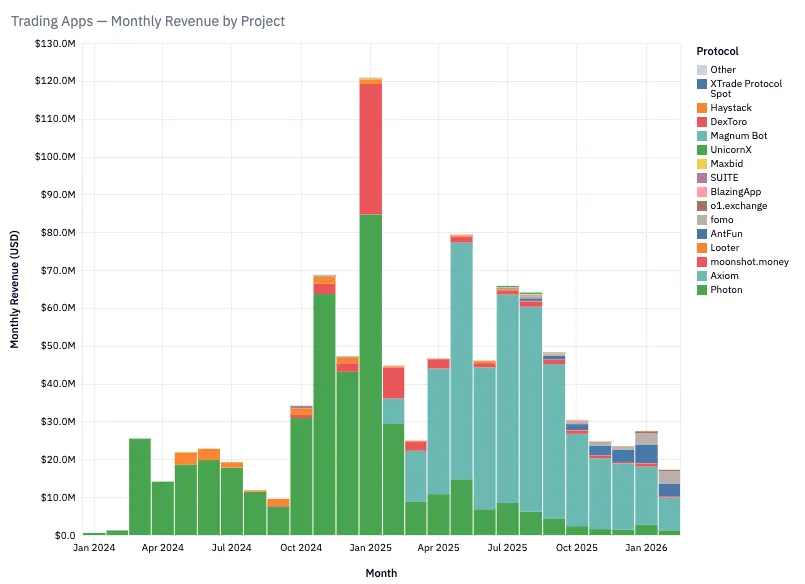

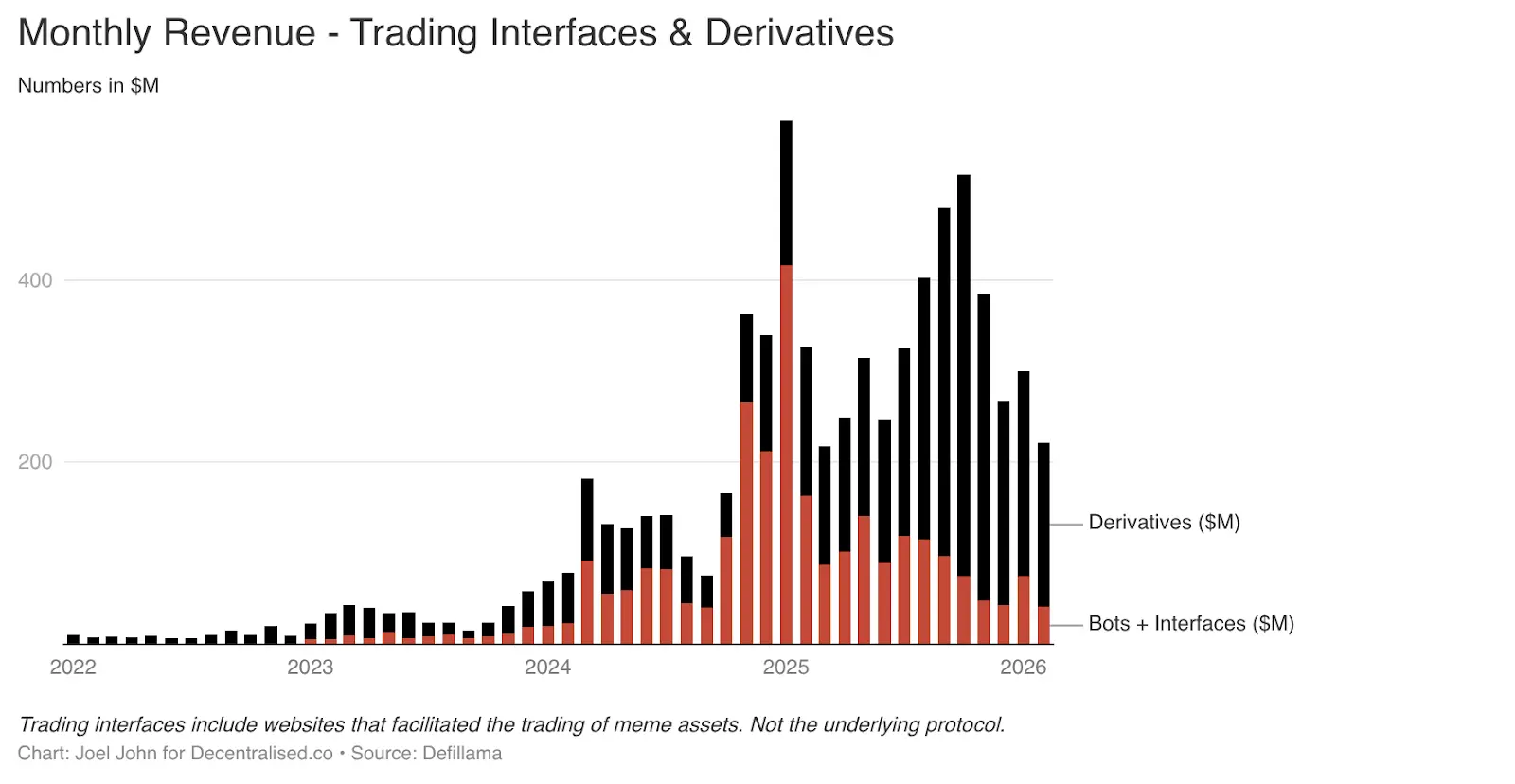

ในบทความก่อนหน้านี้ เราได้วิเคราะห์แนวคิด “คริปโตเป็นเศรษฐกิจการค้า” ไปแล้ว หนึ่งคือ “การเคลื่อนไหวของเงินทุน” อีกหนึ่งคือ “ตลาดทุกอย่าง” ที่เขียนเมื่อปีที่แล้ว ซึ่งไม่ได้คาดคิดว่าผลิตภัณฑ์การเทรดที่สร้างจากบอทเทเลแกรมและอินเทอร์เฟซการเทรดจะเติบโตเร็วขนาดนี้

เฉพาะสองด้านนี้ จนถึงมกราคม 2025 จะสร้างรายได้ 575 ล้านดอลลาร์ คิดเป็นสัดส่วนที่ไม่เล็กน้อย เมื่อพิจารณาความต้องการของผู้บริโภค การเทรด Meme Coin และสัญญาถาวรช่วยให้ผู้ใช้ทำกำไรได้รวดเร็ว เพื่อแลกกับความเสี่ยง พวกเขายินดีจ่ายค่าธรรมเนียมสูง สัดส่วนรายได้ของกลุ่มนี้จากปี 2022 ถึง 2025 เพิ่มจาก 1% เป็นประมาณ 15%

ผลิตภัณฑ์อย่าง TryFomo และ Moonshot ที่เน้นกลุ่มผู้ใช้ปลายทาง สร้างรายได้หลายล้านดอลลาร์ ผลงานเหล่านี้ไม่ซับซ้อนทางเทคนิค แต่จุดแข็งอยู่ที่การรวบรวมส่วนประกอบพื้นฐานของคริปโตดั้งเดิมและบรรจุไว้ในแพลตฟอร์มเดียวเพื่อสร้างประสบการณ์ใช้งานที่ดีขึ้น ด้วยเครื่องมืออย่าง Privy นักพัฒนาก็ไม่จำเป็นต้องจูงใจให้เกิดสภาพคล่องหรือบริหารจัดการกระเป๋าเงินให้ยุ่งยากอีกต่อไป

ฟีเจอร์ดั้งเดิมที่เราตื่นเต้นในปี 2022 ตอนนี้ก็พัฒนาจนสมบูรณ์แล้ว แอปอย่าง BullX และ Photon ก็สร้างขึ้นบนพื้นฐานนี้ เพียงในช่วงมกราคม 2024 ถึงกุมภาพันธ์ 2026 ก็สร้างรายได้จากค่าธรรมเนียมการเทรดประมาณ 1.93 พันล้านดอลลาร์

ทรัพย์สิน Meme มีข้อบกพร่องร้ายแรง คือฟังก์ชันน้อยและมีความเป็นวัฏจักรสูง คุณเคยรู้สึกคุ้นไหม? ก็เพราะ NFT และเกม Web3 ก็เคยมีการเติบโตแบบระเบิดและล่มสลายเช่นกัน ความเป็นวัฏจักรนี้เป็นทั้งข้อบกพร่องและจุดเด่นของอุตสาหกรรมคริปโต เราจะพูดถึงเรื่องนี้อีกในภายหลัง แต่ตอนนี้ ต้องเข้าใจให้ชัดว่ารายได้ไปอยู่ที่ไหน

ตลาดอนุพันธ์แบบสัญญาถาวร (และตลาดทำนายผลในภายหลัง) เป็นแนวทางใหม่ที่มีความยั่งยืน PumpFun ทำให้การออกเหรียญ Meme เป็นประชาธิปไตย แต่เกมนี้ก็ไม่ยุติธรรม

ในที่สุด ตลาดก็รู้ว่า Meme Coin จะต้องหายไป ผู้ฝันรวยจากการซื้อเหรียญ “ShibaInuYouShouldShareThisNewsletter” ก็ล้มเหลว ความไม่อยากบริหารพอร์ตเหรียญสุ่ม ๆ ก็เช่นกัน พวกเขาต้องการรับความเสี่ยง ตลาดอนุพันธ์แบบสัญญาถาวรตอบโจทย์นี้

คุณสามารถเทรดบิทคอยน์, โซลานา หรืออีเธอร์เวิร์ดด้วยเลเวอเรจสูงสุด ผู้ให้บริการตลาดและเทรดเดอร์ที่ต้องการช่องทางเทรดแบบศูนย์กลางก็แห่เข้ามา จุดสำคัญของกลุ่มนี้คือสภาพคล่อง Hyperliquid ครองส่วนแบ่งตลาดหลัก เพราะมีออเดอร์บุ๊คที่ลึกเทียบเท่ากับตลาดศูนย์กลาง หากไม่มีความเท่าเทียมนี้ ผู้ใช้ก็ไม่มีเหตุผลที่จะย้ายมา ในช่วงสามปีที่ผ่านมา Hyperliquid และ Jupiter ควบคุมค่าธรรมเนียมส่วนใหญ่ของกลุ่มนี้

แพลตฟอร์มเทรดสัญญาถาวรและอนุพันธ์ได้เปิดเผยความลับของคริปโตอย่างชัดเจน: การทำกำไรจากค่าธรรมเนียมเล็กน้อยจากการเทรดความถี่สูงเท่านั้นที่เป็นหนทางที่แท้จริงของกำไร พวก “แพลตฟอร์มเทรด Meme” และตลาดอนุพันธ์แบบสัญญาถาวรเป็นเสมือนเครื่องมือปล่อยสารโดปามีนที่รวมความเสี่ยงไว้ในแพ็คเดียว

หนึ่งในนั้นจะกลายเป็นเทคโนโลยีการเงินหลัก แม้ในวันหยุดสุดสัปดาห์ ผู้คนทั่วโลกก็ใช้มันเทรดสินค้า หุ้น และสินทรัพย์ดิจิทัลได้ แพลตฟอร์มเหล่านี้เลียนแบบฟังก์ชันที่ Robinhood และ Binance ให้มานานหลายปี: ช่องทางการลงทุนในความเสี่ยง

การล่มสลายของโปรโตคอล

เคยสังเกตไหมว่า ยังไม่เคยพูดถึงโปรโตคอลเลย? นั่นคือชั้นพื้นฐานที่บันทึกการไหลของเงินทุนทั่วโลก? ก็เพราะเรื่องราวของมันแตกต่างกัน (แต่ก็สำคัญไม่แพ้กัน) มันเป็นเหยื่อของมูลค่าที่เกินจริง ซึ่งมูลค่าดังกล่าวกำลังค่อย ๆ จางหายไป

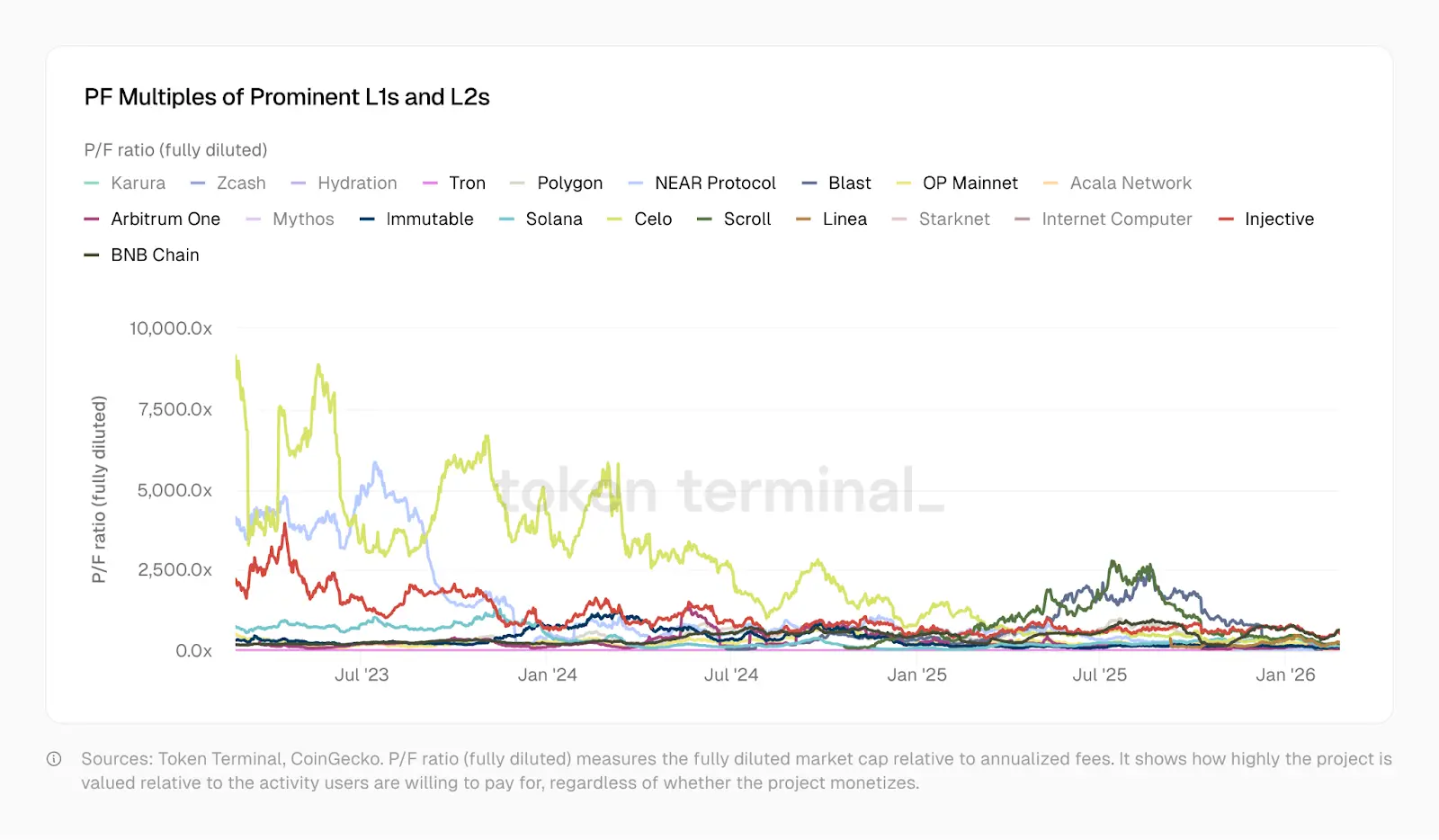

ในเดือนมกราคม 2023 PF (Price to Fee ratio) ของ Optimism อยู่ที่ 465 เท่า, Solana 706 เท่า, Arbitrum และ BNB ประมาณ 206 เท่า ปัจจุบัน Solana อยู่ที่ 138 เท่า, Arbitrum 62 เท่า, OP 37 เท่า Polygon อยู่ใกล้เคียงกับบริษัทฟินเทคที่ 20 เท่า Tron เป็นเสาหลักของระบบ stablecoin มี PF อยู่ที่ 10.2 เท่า ตั้งแต่นั้นมา Optimism, Solana, Arbitrum และ Polygon ต่างก็พัฒนาผลิตภัณฑ์ที่ซับซ้อนขึ้น มีผู้ใช้งานมากขึ้น สภาพคล่องดีขึ้น และสร้างชุดแอปพลิเคชันทางการเงินที่ซับซ้อนมากขึ้น

การลดราคาของ PF สะท้อนความเห็นของตลาดต่อโปรโตคอลเหล่านี้

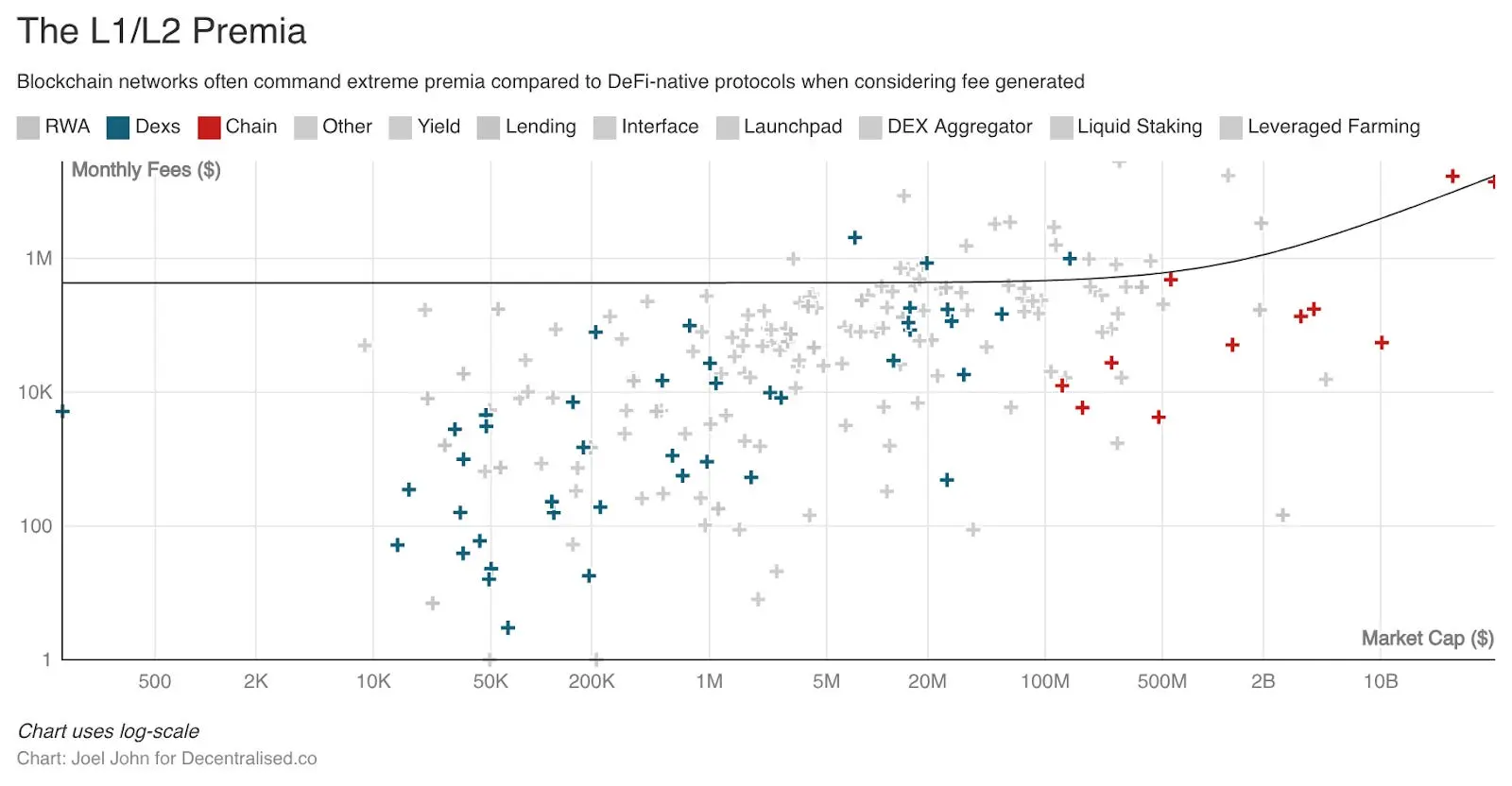

ในประวัติศาสตร์ เมื่อเทียบกับโปรโตคอลพื้นฐานหรือโปรเจกต์อิสระ L1 และ L2 มักมีมูลค่าสูงมาก หากมูลค่านี้นำไปลงทุนอย่างดี ก็สามารถสร้างระบบเศรษฐกิจใหม่ได้ มันสามารถสนับสนุนการพัฒนานักพัฒนาและสร้างแอปพลิเคชันที่มีความหมายจริง ๆ ต่อคนทั่วไป แต่ความสามารถในการเปิดซอร์สและการทำให้โทเคนเป็นเรื่องง่าย ทำให้เรามีสำเนาโปรเจกต์ซ้ำซ้อนในเครือข่ายต่าง ๆ ถึง 50 รายการใน 30 เครือข่าย ซึ่งทำลายความเป็นองค์รวม

ไม่เป็นไร เพราะเรามีสะพานเชื่อมข้ามสายโซ่ (cross-chain bridges), การส่งข้อความข้ามสายโซ่ (cross-chain messaging) และกลไกการโอนเงินอีกนับไม่ถ้วน ซึ่งมูลค่าของกลไกเหล่านี้ก็ลดลงอย่างต่อเนื่อง

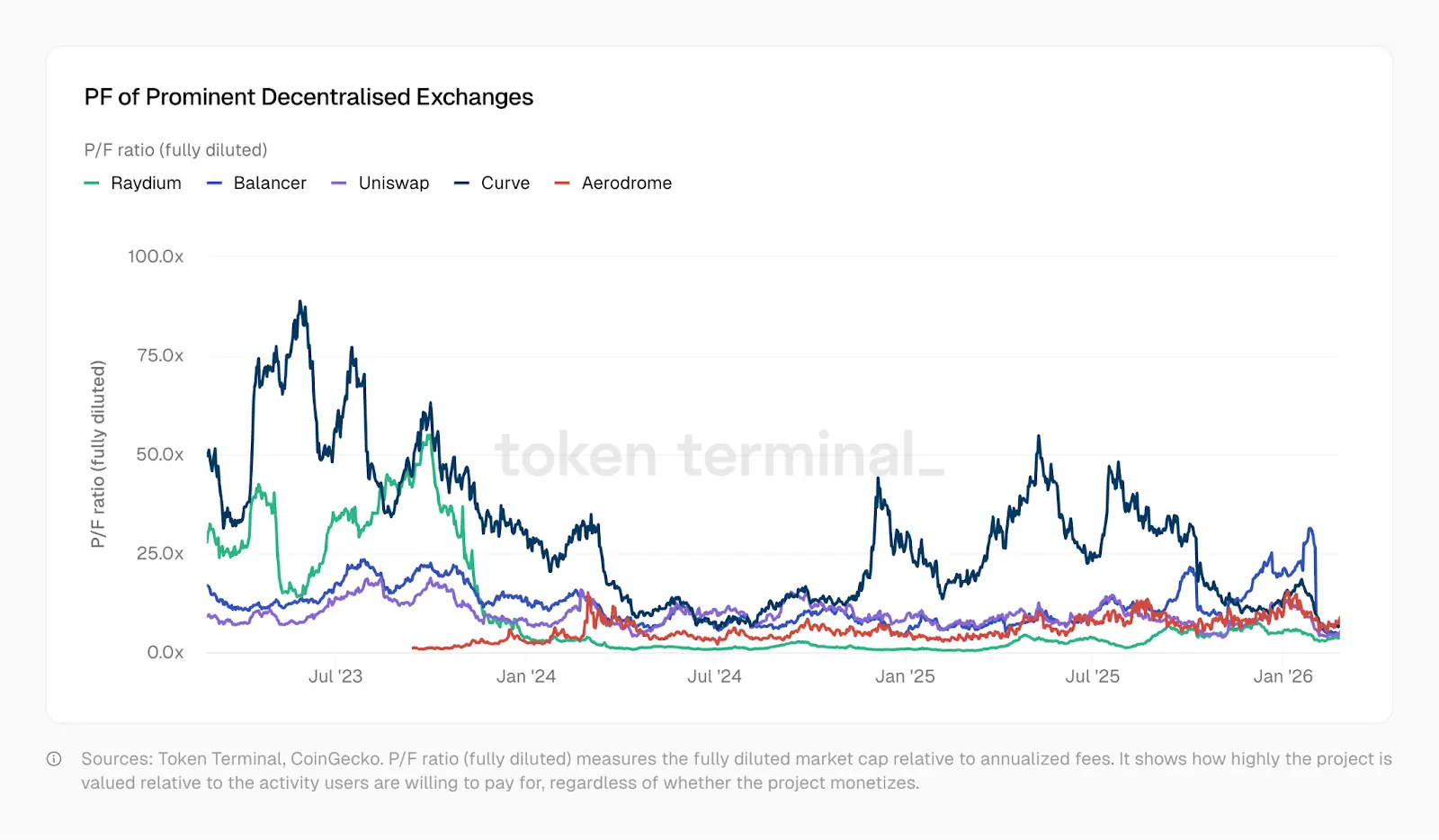

ตัวอย่างเช่น โครงการพื้นฐาน DeFi เช่น Aave ก็ประสบปัญหามูลค่าลดลงจากการมีตัวเลือกมากเกินไปและความไร้ความคิดสร้างสรรค์ แม้โครงการเหล่านี้จะสร้างกิจกรรมทางเศรษฐกิจมากขึ้นก็ตาม ตลาดก็มีความกระจายสูง นักลงทุนมีตัวเลือกมากมายให้เดิมพัน “ความใหม่ของ DeFi” ก็จางหายไป โครงการอย่าง Kamino, Euler, Fluid, Meteora, PumpSwap ก็ปรากฏขึ้นทีละราย แต่ค่า fee-to-value ratio ต่ำกว่าระดับปี 2022 ตามที่แสดงในกราฟ TokenTerminal ซึ่งแสดงให้เห็นว่า PF ของ DEX ลดลงอย่างมากในช่วงปี 2023 ถึง 2025 บางแพลตฟอร์ม PF ก็ต่ำถึง 1 เท่าแล้ว

พูดอีกนัยหนึ่ง ตลาดประเมินมูลค่าของโปรโตคอลเหล่านี้ต่ำกว่าค่าใช้จ่ายที่พวกเขาสร้างในอนาคต ซึ่งเป็นปรากฏการณ์แปลกประหลาด: แม้มูลค่าของโปรโตคอลพื้นฐาน (ทั้ง DeFi และ L1) จะลดลง แต่รายได้จากแอปพลิเคชันที่สร้างบนโปรโตคอลเหล่านี้กลับเพิ่มขึ้นในเวลาสั้น ๆ

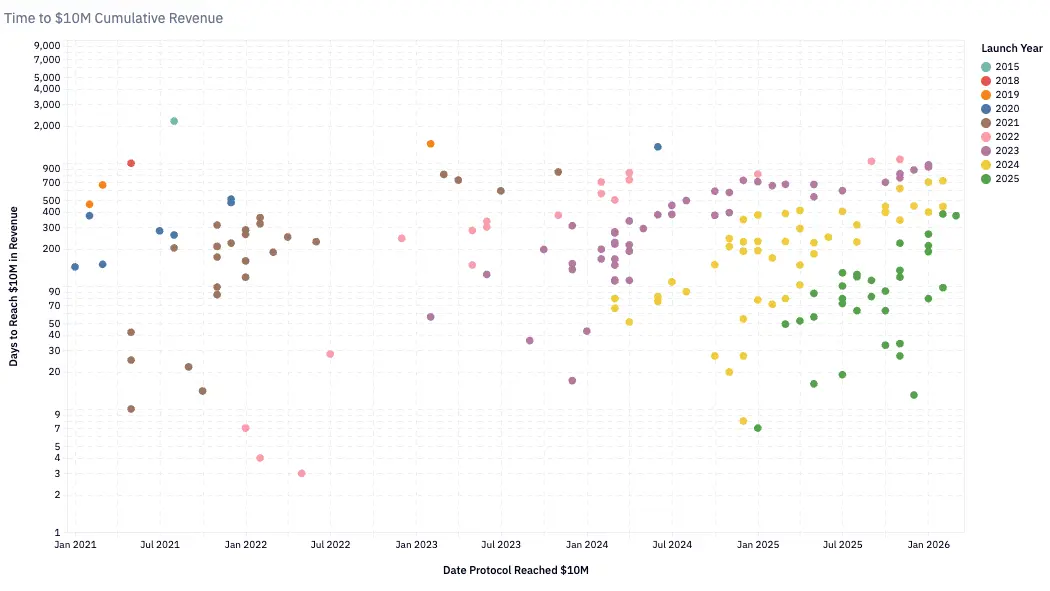

ตั้งแต่ต้นปี 2020 เป็นต้นมา จำนวนทีมที่มีรายได้เกิน 1 ล้านดอลลาร์ต่อไตรมาสก็เพิ่มขึ้นอย่างต่อเนื่อง ปัจจุบันมีมากกว่า 100 ทีม ปี 2020 โครงการที่ใช้เวลา 24 เดือนถึงจะทำรายได้ 10 ล้านดอลลาร์ต่อปีถือว่าเติบโตเร็ว แต่ในปี 2024 เวลาที่ใช้ในการบรรลุเป้าหมายนี้ลดเหลือประมาณ 6 เดือน Pump.Fun เปิดตัวในต้นปี 2024 ใช้เวลาเพียงประมาณสองเดือนก็ทำรายได้ 10 ล้านดอลลาร์ ทำลายสถิติการเติบโตเร็วที่สุด

การเติบโตอย่างรวดเร็วนี้สะท้อนให้เห็นถึงความสมบูรณ์ของโครงสร้างพื้นฐาน (เช่น บล็อกเชนที่เร็วขึ้น ต้นทุนต่ำลง) รวมถึงการขยายตัวของกองทุนในเชน (เพื่อแสวงหาผลตอบแทนและความบันเทิง) หากคุณเป็นนักพัฒนา หรือนักก่อตั้ง ควรพิจารณาข้อเท็จจริงเหล่านี้:

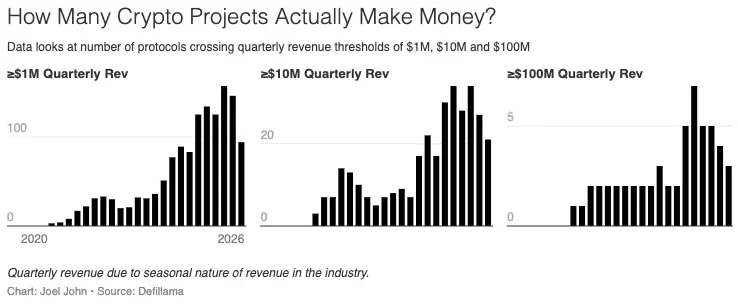

- ในปัจจุบัน มีโปรโตคอลสร้างรายได้เกือบ 900 รายการในตลาดคริปโต

- แต่ละโปรโตคอลแข่งขันกันในส่วนแบ่งรายได้ที่ลดลงเรื่อย ๆ แต่ในภาพรวม จำนวนทีมที่สร้างรายได้ก็เพิ่มขึ้นเกือบ 8 เท่า จาก 116 เป็น 889 ราย

- รายได้เฉลี่ยต่อเดือนลดลงเหลือประมาณ 13,000 ดอลลาร์

บริษัทคริปโตดั้งเดิมมีแนวป้องกันสามแบบ เมื่อศึกษารายได้ของพวกเขาแต่ละแบบก็ชัดเจน

- ความได้เปรียบจากการเป็นรายแรก: Tether และ Circle ได้รับประโยชน์จากเอฟเฟกต์เครือข่ายที่ยากจะลอกเลียนแบบ แม้จะมีผู้เล่นใหม่เข้ามา แต่พวกเขาก็ผ่านรอบวัฏจักรหลายรอบและสร้างการผูกขาดแบบสองรายใหญ่ ปัจจุบันยังไม่เห็นการทำโทเคน และยังเป็นธุรกิจที่มีความเป็นการเงินสูง Tether เป็นองค์กรศูนย์กลาง รายได้หลักมาจากพันธบัตรรัฐบาลสหรัฐ

- แนวป้องกันด้านสภาพคล่อง: ในอุตสาหกรรมที่เน้นผลประโยชน์เป็นหลัก Aave สามารถรักษาความลึกของสภาพคล่องในรอบวัฏจักรต่าง ๆ ได้ Hyperliquid ก็เช่นกัน แต่ยังเร็วเกินไปที่จะสรุป ผลิตภัณฑ์เหล่านี้มีแรงจูงใจที่จะคืนทุนให้กับผู้ให้สภาพคล่องและปรับโทเคนให้เหมาะสมกับการบริหารจัดการ

- แนวป้องกันด้านการแจกจ่าย: แอปพลิเคชันตามวัฏจักร (เช่น Meme Coin, แพลตฟอร์มเทรดแบบสัญญาถาวร) ขึ้นอยู่กับความเร็วในการหมุนเวียนทุนและความต้องการของผู้บริโภค ตัวอย่างเช่น เกม Web3 และ NFT ซึ่งเป็นตัวอย่างที่ดี การสนับสนุนจาก AI จะทำให้ทีมเล็ก ๆ ที่เน้นความคล่องตัวสามารถเปิดตัวผลิตภัณฑ์สำหรับผู้บริโภคได้เร็วขึ้น จุดแข็งคือการดึงดูดและรักษาผู้ใช้จำนวนมากในช่วงตลาดร้อน

ผลิตภัณฑ์บนแนวป้องกันด้านการแจกจ่ายอาจมีมูลค่าสูง แต่เป็นกรณีเฉพาะ ไม่ใช่ปรากฏการณ์ทั่วไป โดยปกติ สตาร์ทอัพจะมีคุณค่าเพราะสามารถลอกเลียนแบบประสบการณ์ได้ Y Combinator ประสบความสำเร็จในบางส่วนก็เพราะเอฟเฟกต์ลินดีของแนวคิดที่เคยประสบความสำเร็จในอดีต แต่ความเร็วในการพัฒนาของคริปโตทำให้ไม่สามารถลอกเลียนประสบการณ์จากแนวลินดีได้ง่าย ๆ ซึ่งเป็นหนึ่งในเหตุผลที่แท้จริงว่าทำไมจึงไม่ค่อยเห็นผู้ก่อตั้งนำความสำเร็จในด้านสินค้าอุปโภคบริโภคมาสร้างในด้านนี้ การเปลี่ยนแปลงตามวัฏจักรที่ช่วยให้บริษัทเติบโตในช่วงแรกอาจไม่สามารถทำซ้ำได้ง่าย

นั่นไม่ได้หมายความว่าผู้ก่อตั้งควรละทิ้งโอกาสเหล่านี้ บางกลุ่มเช่น ตลาดทำนายผล หรือผู้ให้ข้อมูลด้านเศรษฐกิจแบบตัวแทน อาจสร้างรายได้จำนวนมากในระยะสั้น แต่ต้องเข้าใจว่านี่เป็นเกมที่มีความผันผวนสูงและระยะสั้น ซึ่งอาจไม่ยั่งยืน ผลิตภัณฑ์กลุ่มนี้อาจเสี่ยงต่อการระดมทุนด้วยความเสี่ยงสูง หรือถูกเหรียญที่สร้างขึ้นในช่วงที่ยังมีชีวิตชีวาและเป็นแรงบันดาลใจให้กับผลิตภัณฑ์นั้น ๆ ล่มสลายไปในที่สุด

แล้วอะไรที่ทำให้บริษัทที่มีโทเคนมีคุณค่า? มูลค่าของพวกเขาเป็นไปอย่างสมเหตุสมผลหรือไม่?

ข้อมูลอาจให้เบาะแสบางส่วน

ตั้งคำถามเกี่ยวกับการบริหารจัดการ

ในปี 1999 หลายบริษัทเทคโนโลยีมีอัตราส่วนราคาขายต่อยอดขาย (P/S) สูงถึง 10-20 เท่า บริษัท Akamai ซึ่งเป็นบริษัทด้านเครือข่ายเนื้อหา มี P/S สูงถึง 7,434 เท่า จนกระทั่งปี 2004 อัตราส่วนนี้ลดลงเหลือ 8 เท่า หลายบริษัทลดลงจาก 30-50 เท่า มาอยู่ต่ำกว่า 10 เท่า วิกฤตฟองสบู่ดอทคอมทำให้มูลค่าการเก็งกำไรสูญหายไปหลายล้านล้านดอลลาร์ แต่หลายบริษัทก็รอดมาได้ เพราะธุรกิจพื้นฐานของพวกเขายังมีอยู่จริง เช่น Amazon ราคาหุ้นลดลง 94% จากจุดสูงสุดของฟองสบู่ แต่ก็กลายเป็นหนึ่งในบริษัทที่มีมูลค่าสูงที่สุดในประวัติศาสตร์

อุตสาหกรรมคริปโตกำลังเผชิญกับการลดลงของมูลค่าตามแบบเดียวกัน แต่เร็วกว่าเดิม ในปี 2020 เมื่อ DeFi ยังอยู่ในช่วงทดลอง รายได้รวมของอุตสาหกรรมอยู่ที่ประมาณ 21 ล้านดอลลาร์ต่อปี ในตอนนั้น อัตราส่วนราคาขายต่อยอดขาย (P/S) เฉลี่ยของโปรโตคอลต่าง ๆ สูงถึง 40,400 เท่า ขณะนั้นตลาดกำลังคาดหวังอนาคต: “คริปโตอาจเป็นอะไรได้บ้าง?” จนกระทั่งปี 2021 หลังจาก “ฤดูร้อนของ DeFi” รายได้ของโปรโตคอลเปลี่ยนเป็นรายได้จริง อัตราส่วน P/S ก็ร่วงลงเหลือ 338 เท่า ปัจจุบัน รายได้ต่อปีอยู่ที่ประมาณ 18 พันล้านดอลลาร์ และอัตราส่วน P/S อยู่ที่ประมาณ 170 เท่า ซึ่งลดลงจาก 40,400 เท่าในห้าปี

แต่ก็มีปัญหาอยู่ เมื่อ Visa มี P/S อยู่ที่ 18 เท่า ผู้ถือหุ้นสามารถรับเงินปันผลและซื้อคืนหุ้นได้ แต่เมื่อ Aave มี P/S อยู่ที่ 4 เท่า โทเคนผู้ถือครองก็มีสิทธิ์ในการบริหารจัดการ แต่จนถึงเมื่อไม่นานมานี้ พวกเขายังไม่ได้รับรายได้ทางเศรษฐกิจโดยตรง Hyperliquid ใช้กองทุนสนับสนุนซื้อคืนหุ้น ทำให้ผู้ถือ HYPE ใกล้เคียงกับผู้ถือหุ้นในบริษัทมากที่สุด Aave ก็ประกาศแผนซื้อคืนหุ้นปีละ 50 ล้านดอลลาร์ในปี 2025

คุณคิดว่าฉันจะสามารถนำกราฟแย่ ๆ เหล่านี้มาเป็นงานศิลปะได้ไหม?

ความพยายามเหล่านี้มีความสำคัญ แต่เป็นเพียงข้อยกเว้น ในภาพรวม โปรโตคอลส่วนใหญ่ไม่มีกลไกคืนคุณค่าให้กับผู้ถือโทเคน มูลค่าที่สูงเกินจริงเหล่านี้ดูเหมือนจะเป็นผลจากการสร้างรายได้ในระดับที่อุตสาหกรรมทั่วไปไม่สามารถทำได้

โปรโตคอลที่ทำให้ราคาขายต่อรายได้ต่ำลง ไม่ใช่องค์กรขนาดใหญ่ที่มีพนักงานหลายพันคน แต่เป็นทีมเล็ก ๆ ที่ดูแลโครงสร้างพื้นฐานทางการเงินระดับโลก ซึ่งต้นทุนแทบเป็นศูนย์ และไม่มีสำนักงานออฟฟิศในสถานที่ใดเลย ต้นทุนเหล่านี้จะต่ำแค่ไหน? แล้วผู้ถือครองจะไว้วางใจทีมเหล่านี้ในการใช้รายได้อย่างสมเหตุสมผลแค่ไหน?

เมื่อแยกตามสายงานและตลาด ก็จะเข้าใจภาพรวมได้ชัดเจนขึ้น ในสาย DeFi โปรโตคอลด้านการกู้ยืมที่ใหญ่ที่สุดอย่าง Aave มี P/S อยู่ที่ประมาณ 4 เท่า Hyperliquid ควบคุมประมาณ 80% ของตลาดอนุพันธ์แบบสัญญาถาวรแบบ decentralized และมี P/S อยู่ที่ประมาณ 7 เท่า ตัวเลขเหล่านี้ไม่ใช่ฟองสบู่ แต่ต่ำกว่ามาตรฐานของบริษัทการเงินแบบดั้งเดิม เช่น Coinbase ซึ่งมี P/S อยู่ที่ประมาณ 9 เท่า กลุ่ม CME ซึ่งเป็นตลาดอนุพันธ์รายใหญ่ที่สุดของโลก มี P/S อยู่ที่ประมาณ 16 เท่า Visa ซึ่งเป็นโครงสร้างพื้นฐานด้านการชำระเงิน มี P/S อยู่ที่ประมาณ 15 เท่า

นักวิเคราะห์คริปโต Will Clemente กล่าวในพอดแคสต์ว่า สกุลเงินคริปโตเป็นรูปแบบของทุนนิยมที่บริสุทธิ์ที่สุด ไม่มีบริษัทที่ประสบความสำเร็จใดที่สามารถทำกำไรต่อคนต่อหัวได้สูงถึง 1 ล้านดอลลาร์ตามประมาณการของ Tether ซึ่งเปรียบเทียบง่าย ๆ กับ Nvidia ที่มีรายได้ต่อหัว 5.2 ล้านดอลลาร์ Apple 2.4 ล้านดอลลาร์ และ Google 2 ล้านดอลลาร์ Tether มีพนักงาน 125 คน รายได้ต่อปีประมาณ 12.5 พันล้านดอลลาร์ ซึ่งแสดงให้เห็นว่าบริษัทนี้มีรายได้ต่อหัวสูงที่สุดในประวัติศาสตร์

แม้ตัวเลข P/S 170 เท่าจะดูบ้าบิ่น แต่ตลาดก็ไม่ได้ประเมินมูลค่าของโปรโตคอลที่สร้างรายได้จริง ๆ อย่างไร้เหตุผล มูลค่าของมันเท่ากับหรืออยู่ต่ำกว่ามูลค่าของโครงสร้างพื้นฐานทางการเงินแบบดั้งเดิม

คำถามต่อมาคือ โทเคนมีประโยชน์อะไร? ในหลายด้าน โทเคนเป็นเครื่องมือที่ทรงพลังในการรวมทุนและผลักดันวัตถุประสงค์ร่วมกัน สกุลเงินคริปโตอยู่ในช่วงที่เป็นแบบนี้: การผูกขาดแบบสองรายใหญ่กลายเป็นเรื่องปกติ โดยปกติแล้ว ผู้ก่อตั้งต้องกู้เงิน (โดยใช้หุ้นเป็นหลักประกัน) หรือระดมทุนเพื่อเติมทุนให้กับผลิตภัณฑ์ทางการเงิน ในขณะเดียวกัน Hyperliquid, Uniswap, Jupiter และ Blur ก็พิสูจน์ให้เห็นว่า ด้วยแรงจูงใจจากโทเคน ผู้คนจะลงทุนในผลิตภัณฑ์ใหม่ ๆ หากโทเคนมีสิทธิ์ในการบริหารจัดการ ก็สามารถสร้างความมีส่วนร่วมที่มากขึ้นได้ ในด้านนี้ โทเคนอาจพัฒนาฟังก์ชันสองอย่าง:

- ประสานทุนและทรัพยากรจากกลุ่มเป้าหมายที่เหมาะสม

- ให้สิทธิ์ในการบริหารจัดการโปรโตคอลแก่พวกเขา

โทเคนเองอาจไม่มีคุณค่าอีกต่อไป แม้แต่หุ้นก็ถูกโทเคนเป็นเครื่องมือแล้ว เครื่องมือนี้ต้องมีสิทธิ์ในการเรียกร้องผลตอบแทนจากกิจกรรมทางเศรษฐกิจ และมีอำนาจในการกำหนดทิศทางการบริหารจัดการ โทเคนของ Layer1 และ Layer2 หลายตัวก็ยังทำไม่ได้ทั้งสองอย่างนี้ ทีมงานและ VC มักถือโทเคนจำนวนมาก ทำให้ผู้ถือรายย่อยสับสน ไม่เห็นเหตุผลที่จะสนใจสินทรัพย์ดิจิทัลที่เพิ่งเปิดตัว

ปัจจุบัน ความพยายามเหล่านี้เริ่มแสดงแนวโน้มแยกตัวกัน MetaDAO อนุญาตให้ผู้ถือครองได้รับเงินคืนเต็มจำนวนเมื่อทีมทำคำกล่าวอ้างเท็จ ยังไม่มีโปรโตคอลขนาดใหญ่ที่ใช้โมเดลนี้ ปัญหาหลักของคริปโตคือ โทเคนแบบดั้งเดิมให้สิทธิ์น้อยมากแก่ผู้ถือครอง ขณะนี้ โปรโตคอลต่าง ๆ กำลังพยายามแก้ปัญหาเดิมที่ว่า ทำไมคนถึงควรถือครองสินทรัพย์เหล่านี้ ในบทความต่อไปจะวิเคราะห์ความสัมพันธ์ระหว่างสิทธิ์ของผู้ถือครองและมูลค่า

จุดเปลี่ยน

ในรอบสองสิบปีที่ผ่านมา ตลาดทุนมีความเชื่อมโยงกันมากขึ้น ซึ่งเป็นผลจากความก้าวหน้าทางเทคโนโลยี เราสามารถเทรดสินค้าโภคภัณฑ์ ดัชนีต่างประเทศ สินทรัพย์ดิจิทัล และในอนาคตอันใกล้ อาจเทรดทรัพยากรการคำนวณ (GPU) ได้ด้วย ระบบบล็อกเชนทำให้การเทรดเหล่านี้เป็นไปได้ทั่วโลก ตลอดเวลา Nasdaq และ NYSE กำลังพัฒนารูปแบบการเทรดตลอด 24 ชั่วโมง ซึ่งเป็นตัวอย่างของยุคที่เทคโนโลยีเปลี่ยนแปลง

เราอาศัยอยู่ในโลกที่เต็มไปด้วยความเป็นการเงินอย่างสูง ซึ่งเป็นเรื่องเสียดายที่ข่าวสงครามกลับทำให้เร่งรีบค้นหาแพลตฟอร์มทำนายผลที่ดีที่สุดเพื่อเดิมพัน

สำหรับผู้ก่อตั้ง นี่หมายความว่าต้องคิดใหม่เกี่ยวกับผลิตภัณฑ์และวิธีสร้าง หากข้อมูลในบทความนี้สามารถอธิบายอะไรได้ ก็เป็นไปได้ว่า สุดท้ายแล้ว ทุกผลิตภัณฑ์บนบล็อกเชนจะทำกำไรได้ตามสองหลักการนี้

- เก็บค่าคอมมิชชั่นเล็กน้อยจากการเทรดความถี่สูง

- เก็บค่าคอมมิชชั่นจำนวนมากจากการเทรดที่เน้นความสามารถในการตรวจสอบและความเชื่อถือ

ข้อได้เปรียบอยู่ที่ความเร็วในการเทรด หรือความโปร่งใสที่ตรวจสอบได้

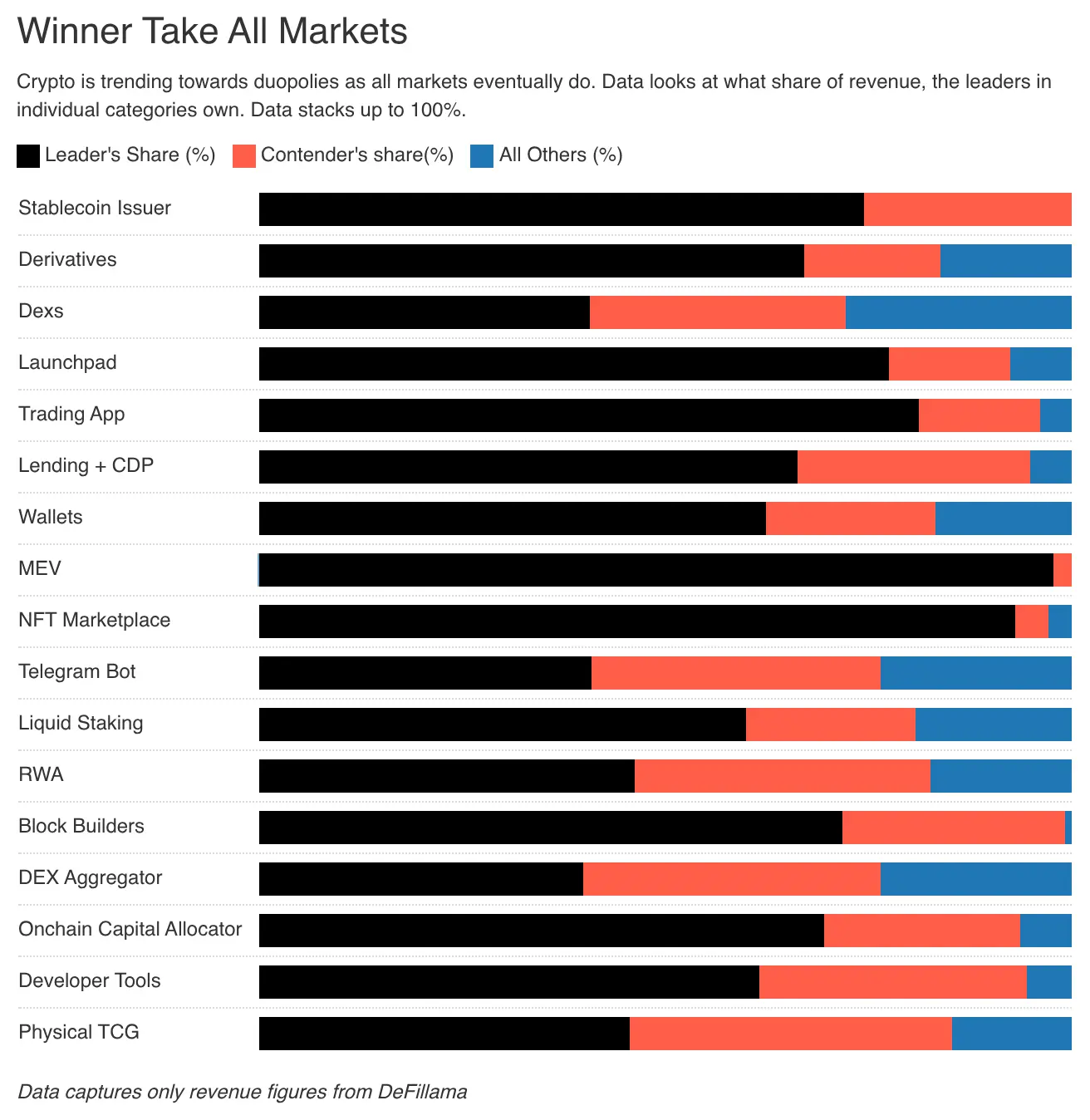

แรงจูงใจด้านกำไรคือแรงขับเคลื่อนที่บริสุทธิ์ที่สุดของผู้เข้าร่วมตลาดทุน เราเชื่อว่าตลาดจะไปสู่ความสมบูรณ์แบบที่สุดในที่สุด ตัวอย่างเช่น จากกราฟแสดงให้เห็นว่า 70% ของส่วนแบ่งในหลายกลุ่มตลาดอยู่ในมือของสองบริษัท นี่คือความจริงอันโหดร้ายที่เราทุกคนต้องเผชิญ และเป็นด้านหนึ่งของการทำงานของตลาด สำหรับผู้ก่อตั้ง นั่นหมายความว่า เงินทุนที่เคยไหลเข้าสู่โทเคนของพวกเขา ตอนนี้กำลังถูกโยกย้ายไปยังสินทรัพย์ที่มีความผันผวนสูงขึ้น หรือให้ผลตอบแทนสูงขึ้นในระยะยาว

ทุนระยะยาวยังคงอยู่และอาจจ่ายเบี้ยประกัน แต่ต้องยอมรับว่ามันต้องยอมรับคุณค่าของธุรกิจพื้นฐาน เช่นเดียวกับนักลงทุนใน Google และ Amazon ที่ไม่รีบเทขาย เพราะธุรกิจพื้นฐานของพวกเขายังแข็งแกร่ง

ในยุคที่แม้แต่คุณค่าของซอฟต์แวร์ก็ถูกตั้งคำถาม ระบบนิเวศบนบล็อกเชนจะต้องหาวิธีใหม่ในการแสดงคุณค่า เราอาจปรับโครงสร้างโทเคนใหม่ หรือแม้แต่ให้หุ้นของสตาร์ทอัปซื้อขายบนเชนก็ได้ แต่ปัญหาไม่ได้อยู่แค่ในโทเคนเท่านั้น แต่เป็นโมเดลธุรกิจด้วย สินทรัพย์บนบล็อกเชนส่วนใหญ่ เช่น โซเชียล Web3, ระบบระบุตัวตน และเกม ยากที่จะขยายขนาดและสร้างความแตกต่างอย่างมีนัยสำคัญจากคู่