a16z เปิดตัวรายชื่อ Top 100 แอปพลิเคชันผู้บริโภคด้าน AI สร้างสรรค์ ประจำเดือนมีนาคม 2026 โดย ChatGPT ยังคงมีผู้ใช้งานรายสัปดาห์ทะลุ 9 พันล้านคน ซึ่งยังคงนำเป็นอันดับหนึ่งอย่างห่างไกล แต่ Claude และ Gemini ที่เป็นแบบชำระเงินมีอัตราการเติบโตอย่างรวดเร็ว AI กำลังเปลี่ยนจากผลิตภัณฑ์อิสระเป็นความสามารถพื้นฐานที่ฝังอยู่ในทุกสิ่ง เอกสารนี้อ้างอิงจากบทความของ Olivia Moore (a16z) ชื่อ “Top 100 Gen AI Consumer Apps: March 2026” ซึ่งได้รับการเรียบเรียงและแปลโดย ดนตรี

(เรื่องราวก่อนหน้า: สกุลเงินดิจิทัลไม่สนุกอีกต่อไป? ผู้สร้างกลุ่มออกจาก AI บริษัทปัญญาประดิษฐ์อาจเป็นคำตอบสุดท้ายของอุตสาหกรรม web3)

(ข้อมูลเสริม: OpenAI เข้าซื้อกิจการบริษัทด้านความปลอดภัย AI Promptfoo เพื่อยกระดับการทดสอบความปลอดภัยและการซ้อมรบ Red Team ให้เป็นฟีเจอร์พื้นฐานของ Frontier)

เมื่อสามปีก่อน เราได้ปล่อยรายชื่อฉบับแรก จุดมุ่งหมายง่าย ๆ คือ ค้นหา AI สร้างสรรค์ที่แท้จริงที่ผู้บริโภคหลักใช้งาน

ในตอนนั้น ขอบเขตระหว่างบริษัทที่เป็น AI-native กับบริษัทซอฟต์แวร์อื่น ๆ ชัดเจนมาก ผลิตภัณฑ์อย่าง ChatGPT, Midjourney และ Character.AI ถูกสร้างขึ้นตั้งแต่แรกโดยอิงกับโมเดลพื้นฐาน ในขณะที่ผู้เล่นในอุตสาหกรรมซอฟต์แวร์รายอื่นยังคงสำรวจวิธีใช้เทคโนโลยีนี้

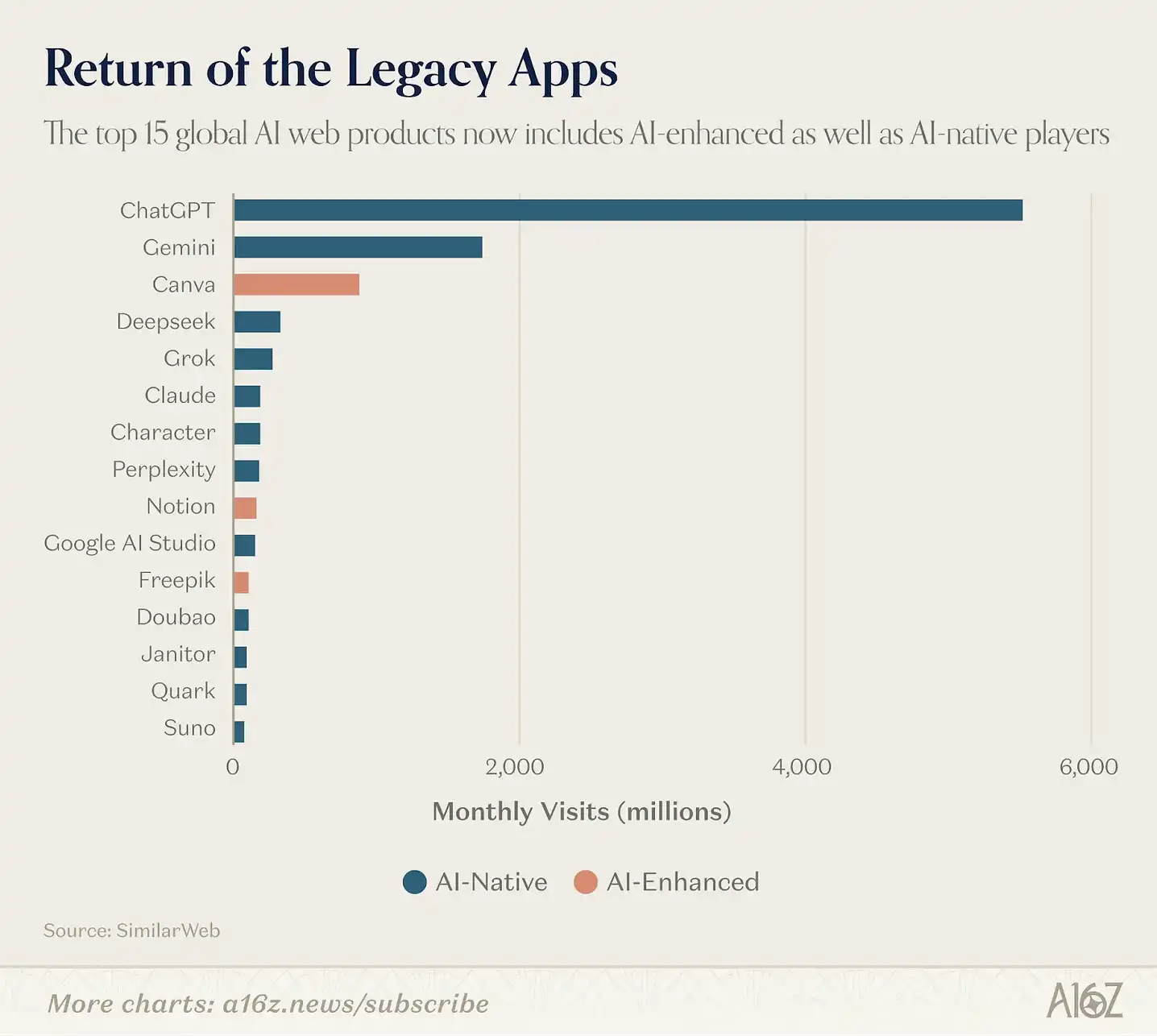

การแบ่งแยกนี้ไม่ถูกต้องอีกต่อไป ตัวอย่างเช่น แอปพลิเคชันตัดต่อวิดีโอ CapCut ซึ่งมีผู้ใช้งานรายเดือนบนมือถือกว่า 736 ล้านคน ฟีเจอร์ยอดนิยมล้วนพึ่งพา AI อย่างสูง เช่น การลบพื้นหลัง เอฟเฟกต์ AI คำบรรยายอัตโนมัติ และการสร้างวิดีโอด้วยข้อความ Canva ก็สร้างกลไกการเติบโตทั้งหมดบนชุดเครื่องมือ AI ใน Magic Suite ของตน Notion ที่มีฟีเจอร์ AI แบบชำระเงินก็มีอัตราการผูกมัด (stickiness) เพิ่มขึ้นจาก 20% เป็นกว่า 50% ภายในหนึ่งปี และปัจจุบัน ฟีเจอร์ AI คิดเป็นประมาณครึ่งหนึ่งของรายได้ประจำปี (ARR) ของบริษัท

ตั้งแต่รายชื่อฉบับนี้เป็นต้นไป เราจะขยายขอบเขตการนับรวม โดยรวมแอปพลิเคชันผู้บริโภคที่ AI สร้างสรรค์กลายเป็นแกนหลักของประสบการณ์ใช้งานเข้าไปด้วย เช่น CapCut, Canva, Notion, Picsart, Freepik และ Grammarly เราเชื่อว่าผลลัพธ์ที่ได้จะสะท้อนให้เห็นวิธีที่ผู้คนใช้งาน AI จริง ๆ ได้ดีกว่า แม้ว่าในรายชื่อจะยังคงมีผลิตภัณฑ์หลักที่เป็น AI-native อยู่ก็ตาม

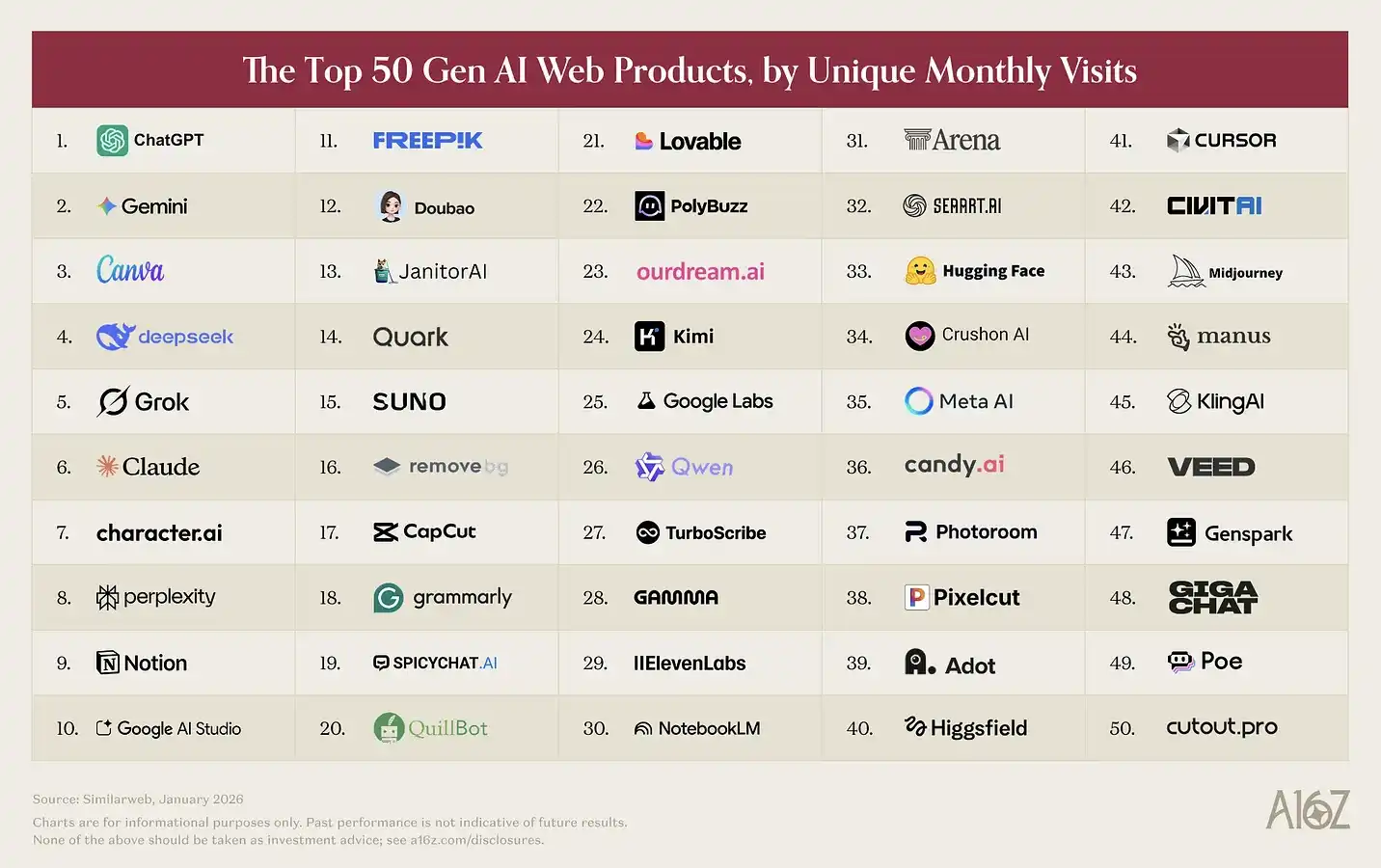

เช่นเคย รายชื่อบนเว็บไซต์ของเรา จัดอันดับตามจำนวนการเข้าชมแบบไม่ซ้ำ (unique monthly visits) ในเดือนมกราคม 2026 ตามสถิติของ SimilarWeb ส่วนรายชื่อบนมือถือ จัดอันดับตามจำนวนผู้ใช้งานรายเดือน (MAU) ในเดือนมกราคม 2026 ตามสถิติของ Sensor Tower

นี่คือข้อสังเกตหลักที่เราสรุปได้:

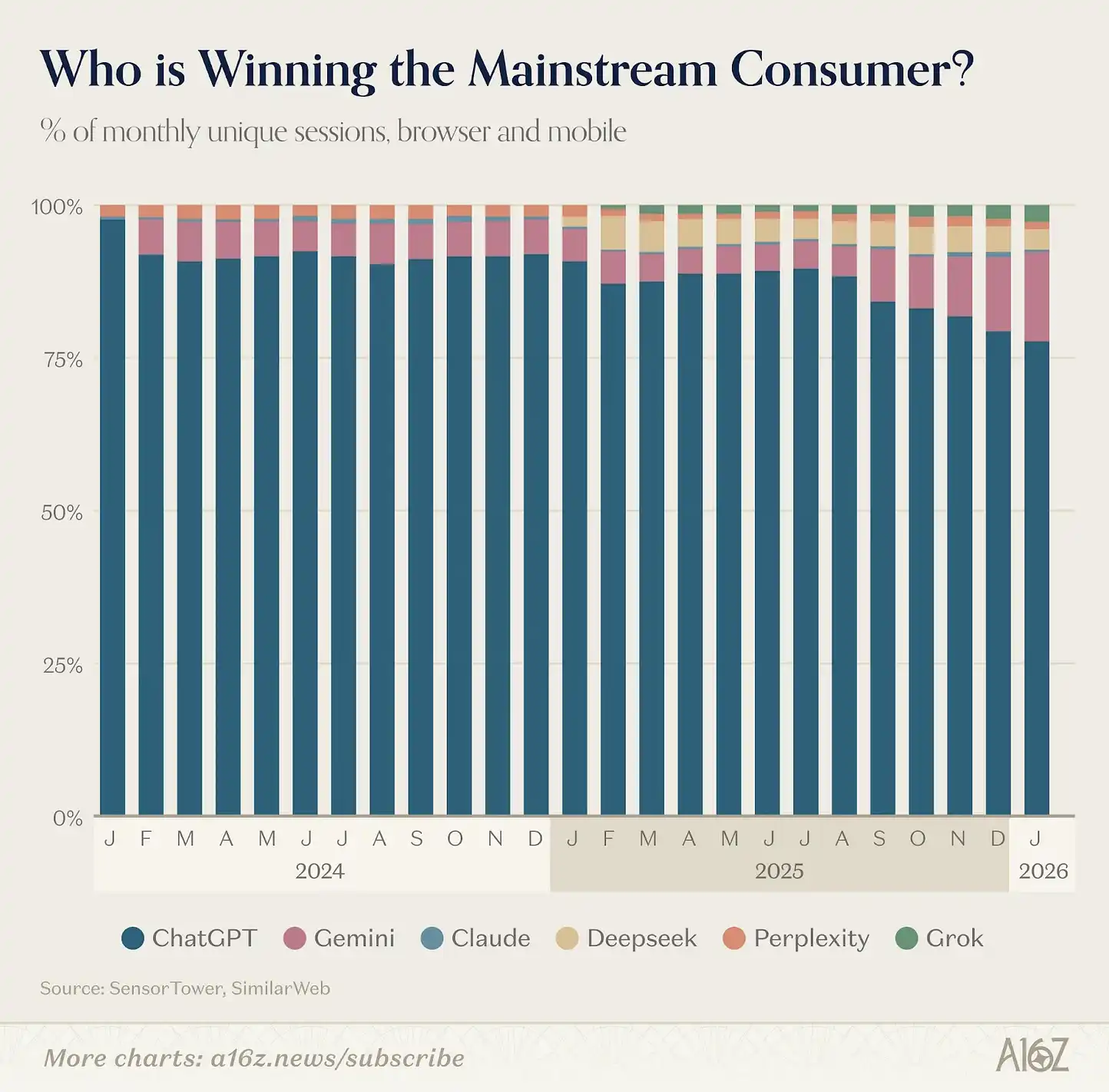

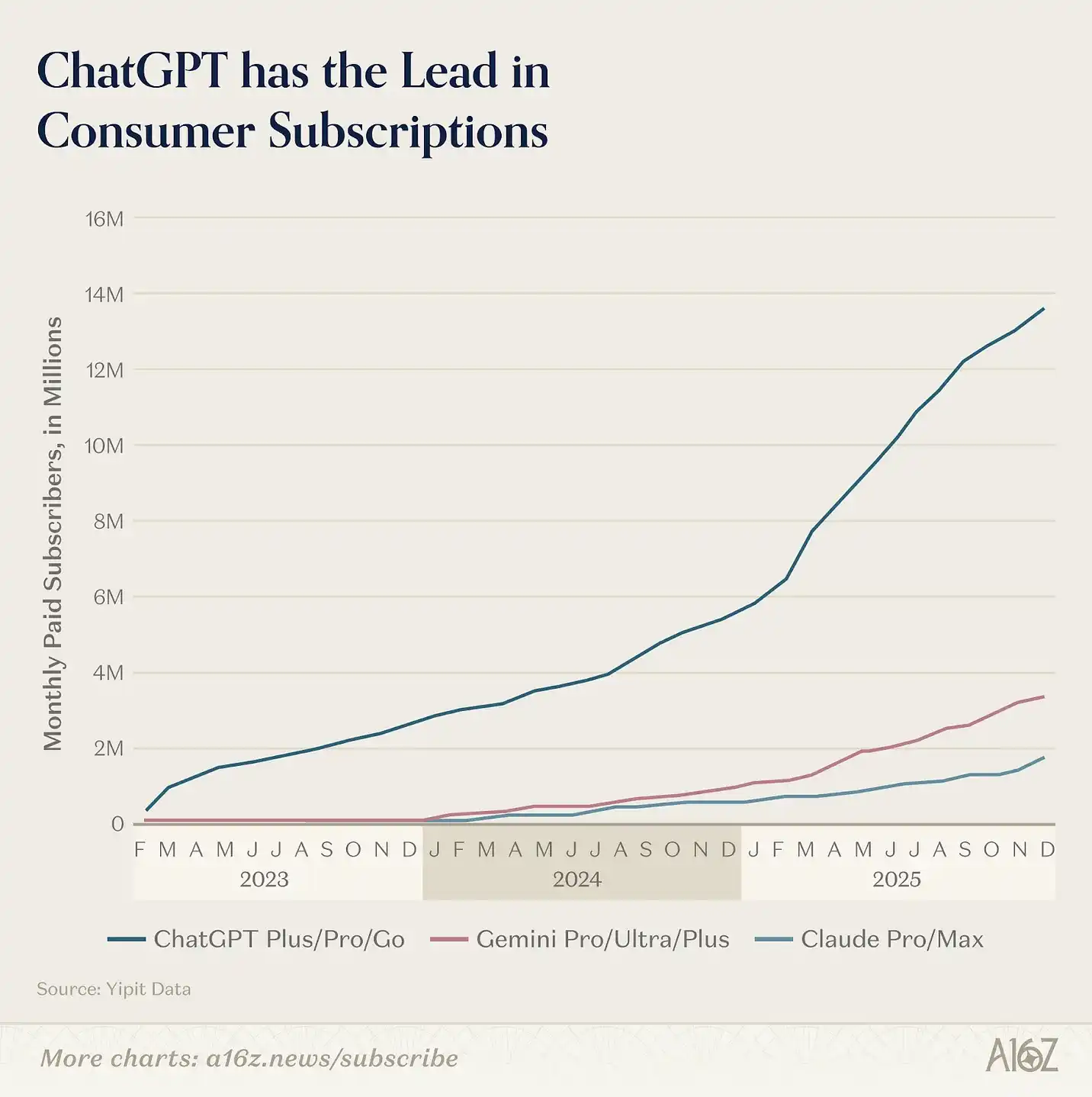

ChatGPT ยังคงเป็นผลิตภัณฑ์ AI สำหรับผู้บริโภคที่มีขนาดใหญ่ที่สุด โดยบนเว็บไซต์ เมื่อวัดจากจำนวนการเข้าชมต่อเดือน ขนาดของมันมากกว่ารายที่สองอย่าง Gemini ถึง 2.7 เท่า ในขณะที่บนมือถือ เมื่อวัดจากจำนวนผู้ใช้งานรายเดือน ก็มีขนาดมากกว่า 2.5 เท่า

ในรอบปีที่ผ่านมา ผู้ใช้งานรายสัปดาห์ของ ChatGPT เพิ่มขึ้นกว่า 500 ล้านคน ปัจจุบันมีผู้ใช้งานรวมกว่า 900 ล้านคน การรักษาการเติบโตในระดับนี้ในขนาดที่ใหญ่มากเช่นนี้เป็นความท้าทายอย่างยิ่ง ผลลัพธ์นี้จึงน่าทึ่งมาก ปัจจุบัน ประชากรโลกกว่า 10% ใช้ ChatGPT ทุกสัปดาห์

แต่เราก็เริ่มเห็นว่า เส้นทางนี้กำลังขยายตัวออกไป แพลตฟอร์มแนวราบอื่น ๆ กำลังเร่งพัฒนาสำหรับกลุ่มเป้าหมายเฉพาะทางมากขึ้น ในรอบปีที่ผ่านมา Gemini และ Claude ในสหรัฐอเมริกา มีการเติบโตของผู้สมัครสมาชิกแบบชำระเงินอย่างชัดเจน (แม้ขนาดยังน้อยกว่า ChatGPT มาก ในตัวชี้วัดนี้ ขนาดของ ChatGPT ประมาณ 8 เท่าของ Claude และ 4 เท่าของ Gemini)

ข้อมูลจาก Yipit Data จนถึงมกราคม 2026 ระบุว่า ผู้ใช้งานสมัครสมาชิกแบบชำระเงินของ Claude เพิ่มขึ้นกว่า 200% เมื่อเทียบปีต่อปี ในขณะที่ Gemini เติบโตถึง 258% ในเวลาเดียวกัน เรายังสังเกตพฤติกรรมการใช้งานหลายแพลตฟอร์มที่ชัดเจนขึ้นเรื่อย ๆ ประมาณ 20% ของผู้ใช้งาน ChatGPT บนเว็บไซต์ในแต่ละสัปดาห์ ก็ใช้งาน Gemini ในสัปดาห์เดียวกันด้วย

เกิดอะไรขึ้น? คู่แข่งเริ่มจริงจังและปล่อยผลิตภัณฑ์ออกสู่ตลาด

Google ทำความก้าวหน้าอย่างชัดเจนในโมเดลด้านความคิดสร้างสรรค์ Nano Banana เปิดตัวในสัปดาห์แรกก็สร้างภาพได้ 200 ล้านภาพ นำมาซึ่งผู้ใช้งานใหม่กว่า 10 ล้านคน ในขณะที่ Veo 3 ถูกมองว่าเป็นก้าวสำคัญในด้านวิดีโอ AI ในเวลาเดียวกัน Anthropic ยังคงเน้นกลุ่มผู้ใช้งานระดับมืออาชีพ (prosumer) ด้วยการเปิดตัว Cowork, Claude in Chrome, ปลั๊กอินสำหรับ Excel และ PowerPoint รวมถึง Claude Code ที่ได้รับความสนใจมากที่สุด

ความสำคัญของการแข่งขันนี้ไม่ใช่แค่ใครนำในวันนี้ แต่คือใครจะสามารถสร้างตำแหน่งที่เป็นโครงสร้างและยากต่อการถูกทดแทนได้ ในวงการนี้ “บริบทจะสะสมความได้เปรียบอย่างต่อเนื่อง”: โมเดลขนาดใหญ่ที่เข้าใจข้อมูลและพฤติกรรมของคุณมากขึ้น ก็จะสามารถให้ผลลัพธ์ที่ดีขึ้น และทำให้คุณใช้งานบ่อยขึ้นเรื่อย ๆ

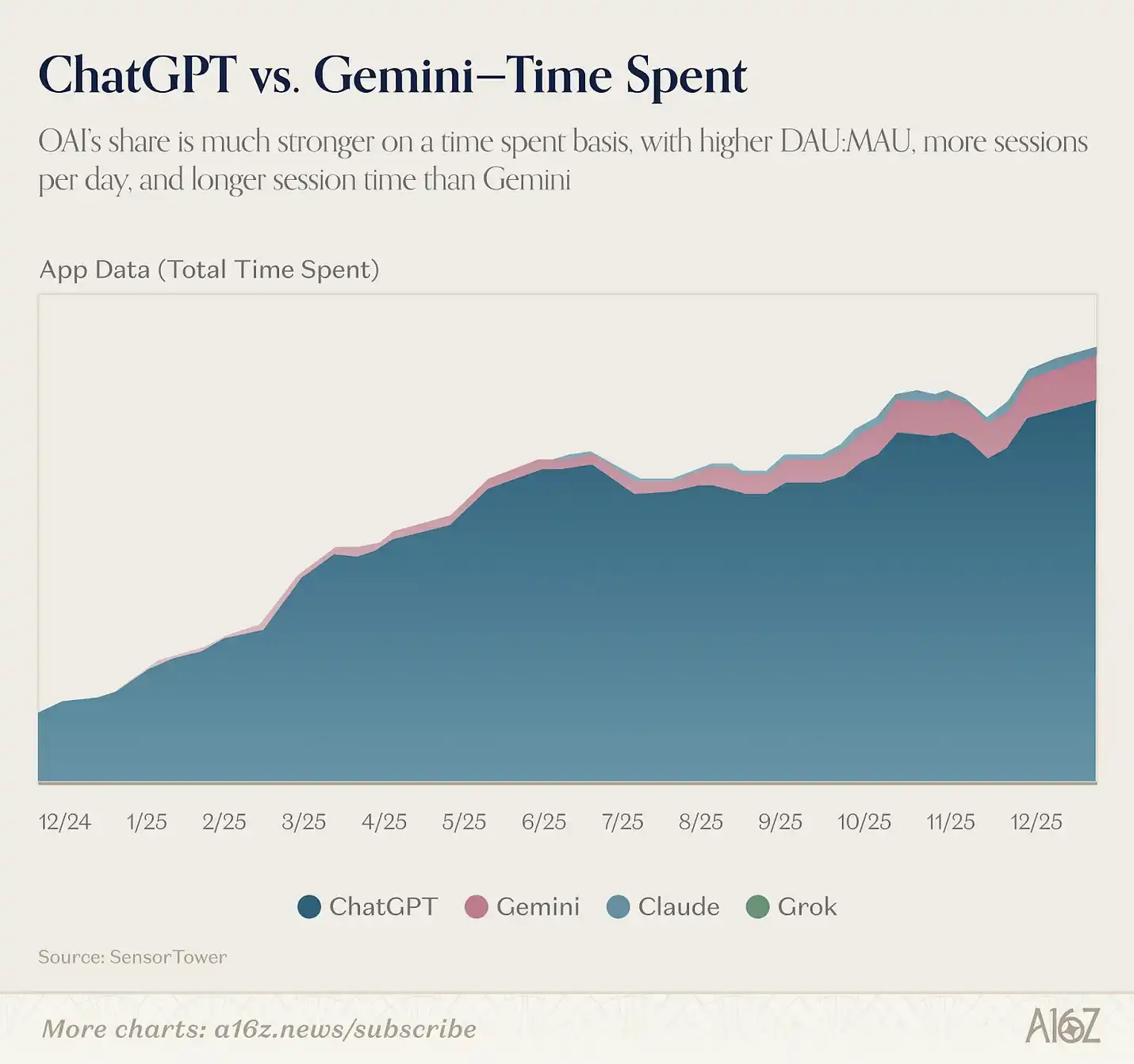

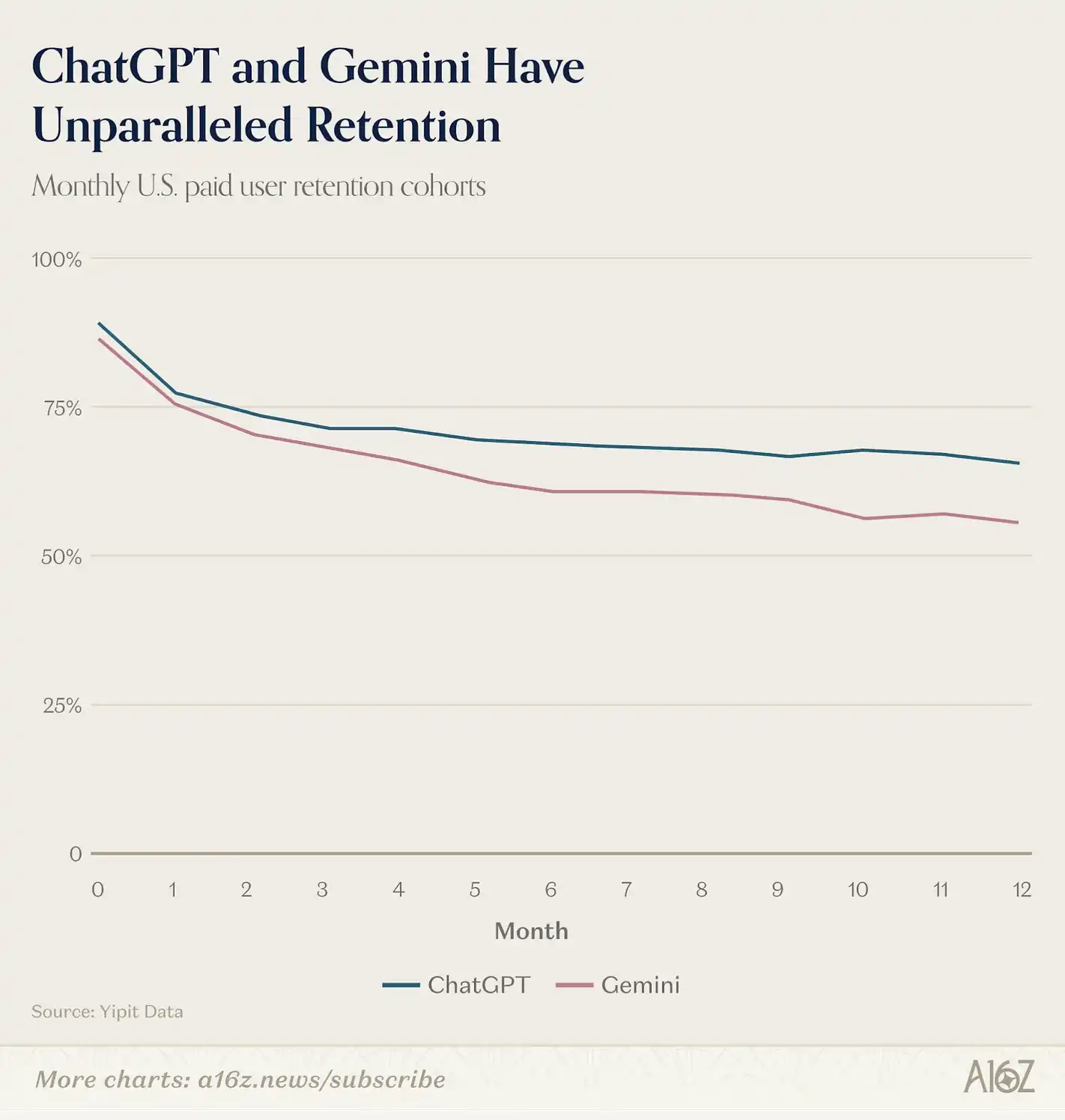

ข้อมูลเบื้องต้นแสดงให้เห็นว่า Gemini บนเว็บไซต์มีจำนวนการสนทนาต่อเดือนต่อผู้ใช้งานเฉลี่ยกำลังเพิ่มขึ้น แต่ยังต่ำกว่า ChatGPT อยู่ประมาณ 1.3 เท่า ในขณะที่บนมือถือ ความได้เปรียบของ ChatGPT ยิ่งชัดเจน ผู้ใช้งานสนทนาต่อเดือนต่อคนสูงกว่าถึง 2.2 เท่า ตามสถิติของ Yipit Data ทั้งสองบริษัทมีอัตราการรักษาผู้ใช้งานแบบชำระเงินในตลาดสหรัฐอเมริกาที่เป็นผู้นำในอุตสาหกรรม

ระดับ “ล็อคอิน” ต่อไปมาจากระบบนิเวศของแอปพลิเคชัน

ChatGPT และ Claude ได้เปิดตัวระบบนิเวศเชื่อมต่อของตนเองแล้ว ทั้ง GPTs และ Apps ของ ChatGPT รวมถึง MCP และ Connectors ของ Claude ซึ่งอนุญาตให้ผู้ใช้สร้างเวิร์กโฟลว์ของตนเองบนผู้ช่วย AI ได้ เมื่อผู้ใช้เชื่อมต่อ AI เข้ากับปฏิทิน อีเมล CRM หรือระบบอื่น ๆ ค่าใช้จ่ายในการเปลี่ยนแพลตฟอร์มจะสูงขึ้นอย่างมีนัยสำคัญ ในขณะเดียวกัน นักพัฒนามักจะมุ่งเน้นไปที่ระบบนิเวศที่มีผู้ใช้งานจำนวนมากที่สุด ซึ่งสร้างเอฟเฟกต์วัฏจักร (flywheel) เหมือนในสงครามแพลตฟอร์มในอดีต

เราเริ่มเห็นเส้นทางของแพลตฟอร์มสองสายชัดเจนขึ้นแล้ว ซาม อัลท์แมน เคยกล่าวว่า เป้าหมายของ OpenAI คือ “นำ AI ไปสู่คนจำนวนพันล้านที่ไม่สามารถจ่ายค่าสมัครสมาชิก” นั่นคือเหตุผลที่พวกเขาเริ่มแนะนำโฆษณา และยังกล่าวว่า OpenAI จะเปิดตัวระบบยืนยันตัวตน “Sign in with ChatGPT” เพื่อให้ ChatGPT กลายเป็นทางเข้าเชื่อมต่ออินเทอร์เน็ตของผู้บริโภคอย่างเป็นดีฟอลต์ ความตั้งใจคือให้ ChatGPT เป็นจุดเริ่มต้นของกิจกรรมทุกอย่าง เช่น ช็อปปิ้ง การจอง การค้นหาข้อมูล การดูแลสุขภาพ และชีวิตประจำวัน

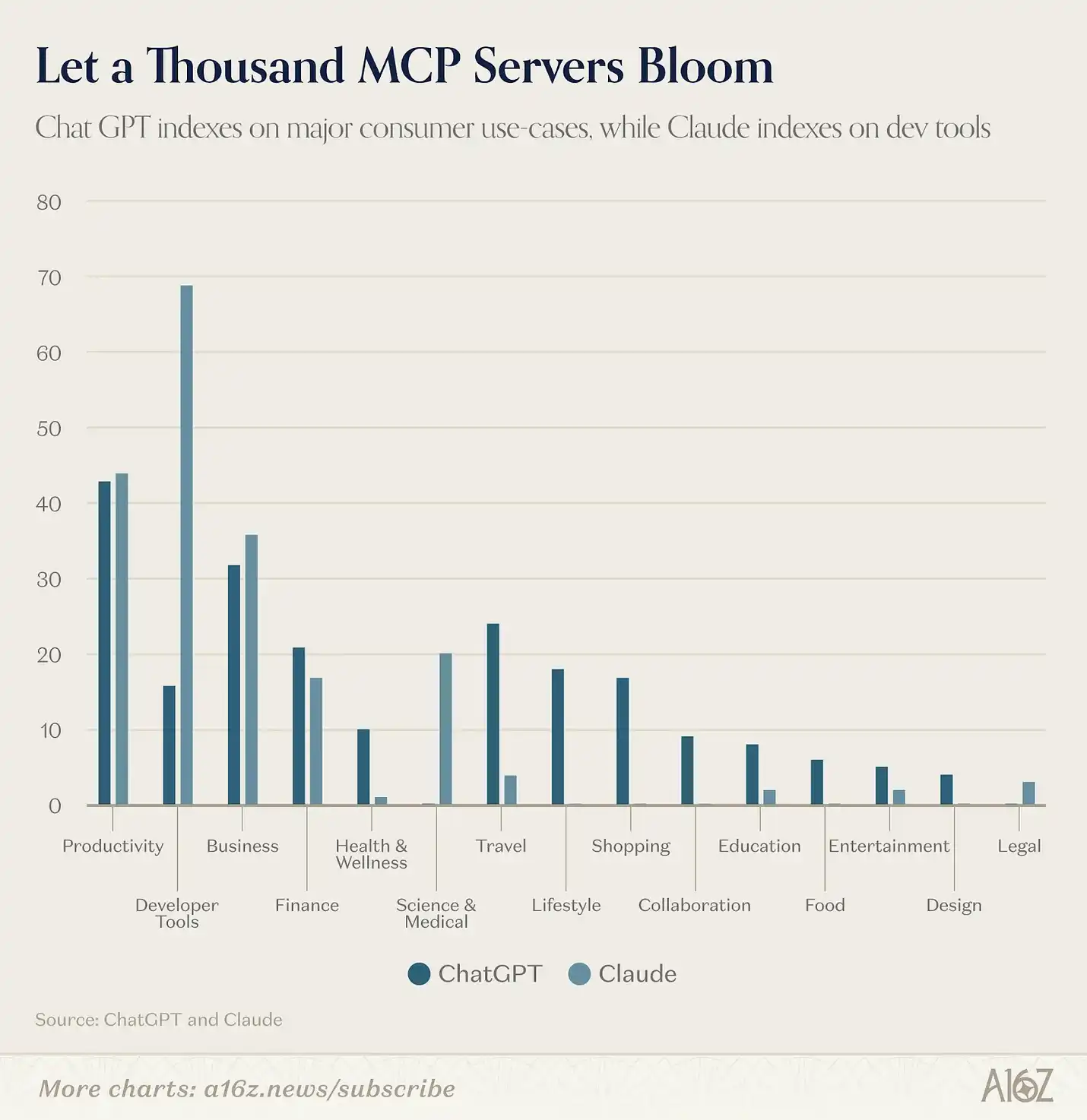

รายการแอปพลิเคชันสะท้อนแนวทางนี้แล้ว จนถึงสิ้นเดือนกุมภาพันธ์ มีแอปในร้านค้าแอปของ ChatGPT จำนวน 220 รายการ ครอบคลุม 13 หมวดหมู่ ขณะที่ Claude มีประมาณ 160 รายการของเชื่อมต่อที่คัดเลือกอย่างเป็นทางการ และประมาณ 50 รายการจากชุมชนที่สร้าง MCP ขึ้นเอง แต่มีแอปเพียง 41 รายการเท่านั้นที่ซ้ำกัน คิดเป็นประมาณ 11% ของรายการทั้งหมด ซึ่งเกือบทั้งหมดเป็นเครื่องมือด้านการผลิตทั่วไป เช่น Slack, Notion, Figma, Gmail, Google Calendar, HubSpot, Stripe

นอกจากเครื่องมือพื้นฐานเหล่านี้ เส้นทางของแพลตฟอร์มทั้งสองก็แตกต่างกันเกือบสิ้นเชิงแล้ว

ChatGPT มีแอปมากกว่า 85 รายการ กระจายอยู่ในกลุ่มท่องเที่ยว ช็อปปิ้ง อาหาร สุขภาพและฟิตเนส ไลฟ์สไตล์ และบันเทิง ขณะที่ Claude แทบไม่มีการวางแผนในกลุ่มเหล่านี้ นี่คือกลุ่มของสถานการณ์การทำธุรกรรมในเชิงผู้บริโภค เช่น จองตั๋วเครื่องบินบน Expedia ซื้อของชำผ่าน Instacart ดูบ้านใน Zillow บันทึกข้อมูลโภชนาการใน MyFitnessPal นี่คือความพยายามที่กล้าหาญที่สุดของบริษัท AI ใด ๆ ในการสร้างแอปพลิเคชันซูเปอร์แอป (super-app) สำหรับผู้บริโภค

ในทางตรงกันข้าม การบูรณาการเฉพาะของ Claude เน้นกลุ่มเป้าหมายเชิงมืออาชีพและองค์กรเป็นหลัก เช่น ศูนย์ข้อมูลทางการเงิน (PitchBook, FactSet, Moody’s, MSCI) โครงสร้างพื้นฐานสำหรับนักพัฒนา (Sentry, Supabase, Snowflake, Databricks) เครื่องมือด้านการวิจัยและการแพทย์ (PubMed, Clinical Trials, Benchling) รวมถึงชุมชนโอเพนซอร์ส MCP ที่กำลังขยายตัวอย่างต่อเนื่อง ซึ่งเป็นระบบนิเวศที่ ChatGPT ยังไม่ได้ครอบคลุมในปัจจุบัน

ดูเหมือนว่า Anthropic จะเน้นกลุ่มผู้ใช้งาน AI ที่ใช้งานอย่างหนัก เช่น นักพัฒนา นักความรู้ ซึ่งกลุ่มนี้เต็มใจและมีความสามารถที่จะจ่ายสำหรับบริการสมัครสมาชิกที่มีต้นทุนสูงกว่า ถึงแม้ว่า ChatGPT ก็ได้เปิดตัวผลิตภัณฑ์สำหรับกลุ่มนี้เช่น Codex, Frontier แต่ OpenAI ก็ประกาศชัดเจนว่าต้องการสร้าง ChatGPT ให้เป็นแพลตฟอร์มสำหรับผู้ใช้งานทั่วไป ด้วยจำนวนผู้ใช้งานที่เพิ่มขึ้นอย่างต่อเนื่อง ก็อาจเปิดช่องทางสร้างรายได้เพิ่มเติมได้เช่นกัน ขณะนี้พวกเขาเริ่มทดลองโมเดลโฆษณาแล้ว และการเก็บส่วนแบ่งจากการทำธุรกรรมบนแพลตฟอร์มก็เป็นแนวทางขยายตัวที่สมเหตุสมผล

หาก AI ผู้ช่วยกลายเป็นมากกว่าแค่หน้าต่างสนทนา แต่เป็นสภาพแวดล้อมการทำงาน (operating environment) ผลลัพธ์ของการแข่งขันนี้อาจไม่เหมือนกับสงครามค้นหาในอดีต ที่มีผู้เล่นรายเดียวครองตลาด 90%; แต่จะคล้ายกับสงครามระบบปฏิบัติการมือถือ ที่แพลตฟอร์มสองแบบต่างกันสร้างระบบนิเวศมูลค่าหลายแสนล้านดอลลาร์ขึ้นมาเอง

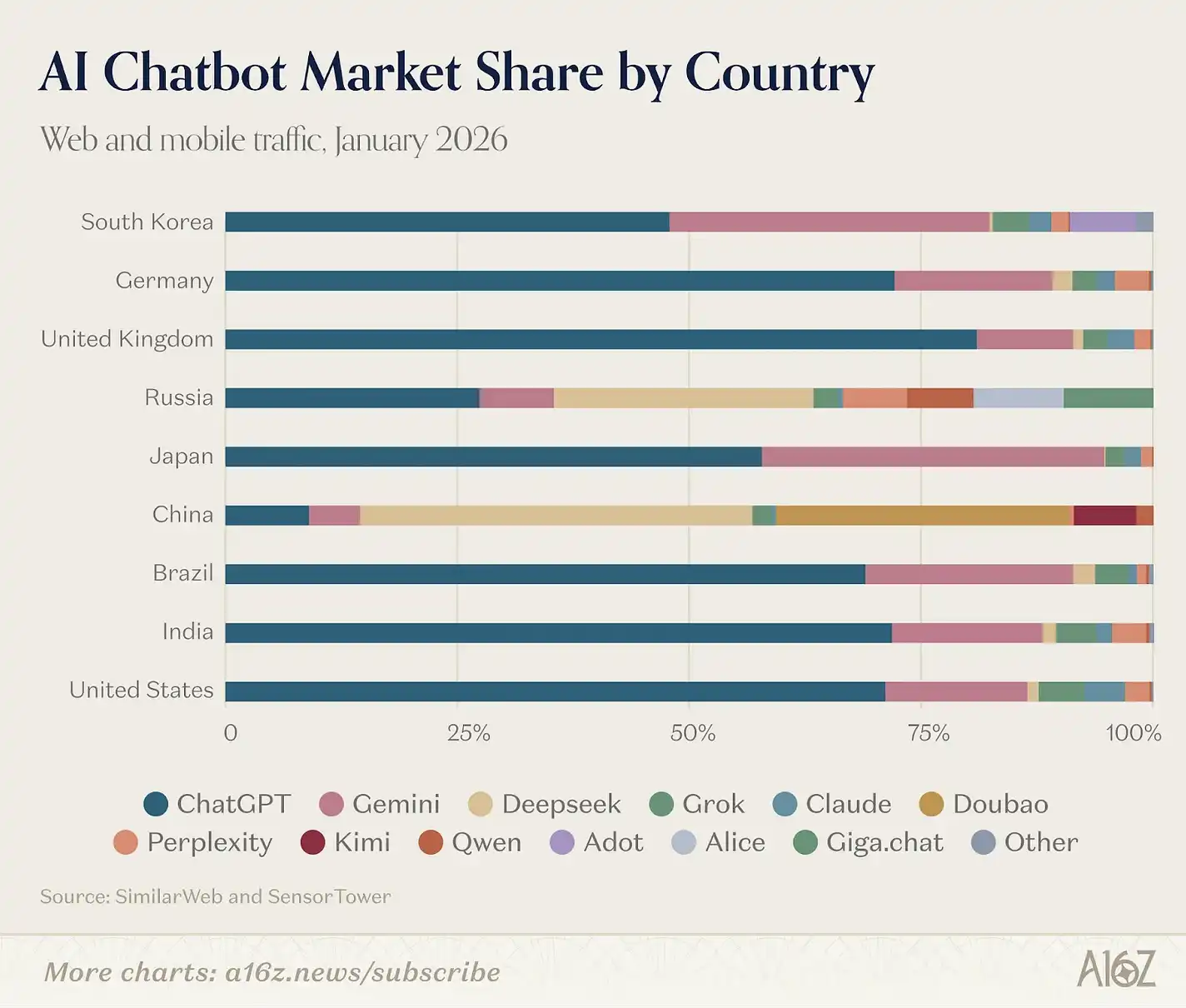

จากการกระจายทางภูมิศาสตร์ ตลาด AI กำลังแยกตัวเป็นระบบนิเวศสามแห่งที่เป็นอิสระจากกัน และช่องว่างระหว่างกันก็ยังคงขยายตัวต่อไป

กลุ่มผู้ใช้งานเครื่องมือ AI ในตะวันตกยังคงมีโครงสร้างคล้ายคลึงกันมาก ChatGPT, Claude, Gemini และ Perplexity เกือบทั้งหมดมาจากกลุ่มประเทศเดียวกัน ได้แก่ สหรัฐอเมริกา อินเดีย บราซิล อังกฤษ และอินโดนีเซีย (เพียงแต่ลำดับแตกต่างกัน) ในขณะที่ในจีนและรัสเซีย ผลิตภัณฑ์เหล่านี้แทบไม่มีขนาดการใช้งานที่แท้จริง ซึ่งเป็นผลมาจากนโยบาย ตั้งแต่ปี 2022 เป็นต้นมา มาตรการคว่ำบาตรของตะวันตกจำกัดการใช้งาน AI ของสหรัฐในรัสเซีย ขณะที่จีนก็มีข้อกำหนดให้ผู้ให้บริการ AI ต้องจดทะเบียน เก็บข้อมูลในประเทศ และปฏิบัติตามกฎการกลั่นกรองเนื้อหา

DeepSeek เป็นผลิตภัณฑ์เดียวในปัจจุบันที่เป็น “สะพาน” ระหว่างสองฝ่ายนี้ โดยมีการกระจายทราฟฟิกบนเว็บไซต์เป็น: จีน 33.5%, รัสเซีย 7.1%, สหรัฐอเมริกา 6.6% ส่วนบนมือถือก็เป็นลักษณะเดียวกัน ในขณะเดียวกัน ผู้ใช้งานในจีนก็ใช้งาน Doubao ของ ByteDance และโมเดลในประเทศอย่าง Kimi เป็นจำนวนมาก

รัสเซีย ซึ่งในรายชื่อฉบับก่อนหน้านี้แทบไม่มีตลาดอิสระ ตอนนี้กลายเป็นอีกหนึ่งจุดสำคัญ และมีอัตราการแพร่หลายของ DeepSeek เป็นอันดับสอง รองจากจีน โดย Yandex Browser ที่ผนวก AI Assistant ของ Alice มีผู้ใช้งานรายเดือน (MAU) ถึง 71 ล้านคน ทำให้กลายเป็นหนึ่งในผลิตภัณฑ์ AI บนมือถือระดับท็อปสิบของโลก ขณะเดียวกัน Sber ก็เปิดตัว GigaChat ซึ่งเป็นครั้งแรกที่ติดอันดับบนเว็บไซต์ของเรา ลักษณะนี้คล้ายกับเส้นทางของจีน เพียงแต่เร็วกว่า เนื่องจากมาตรการคว่ำบาตรสร้างช่องว่างในตลาด ผลิตภัณฑ์ในประเทศก็สามารถเติมเต็มได้อย่างรวดเร็วภายในสองปี

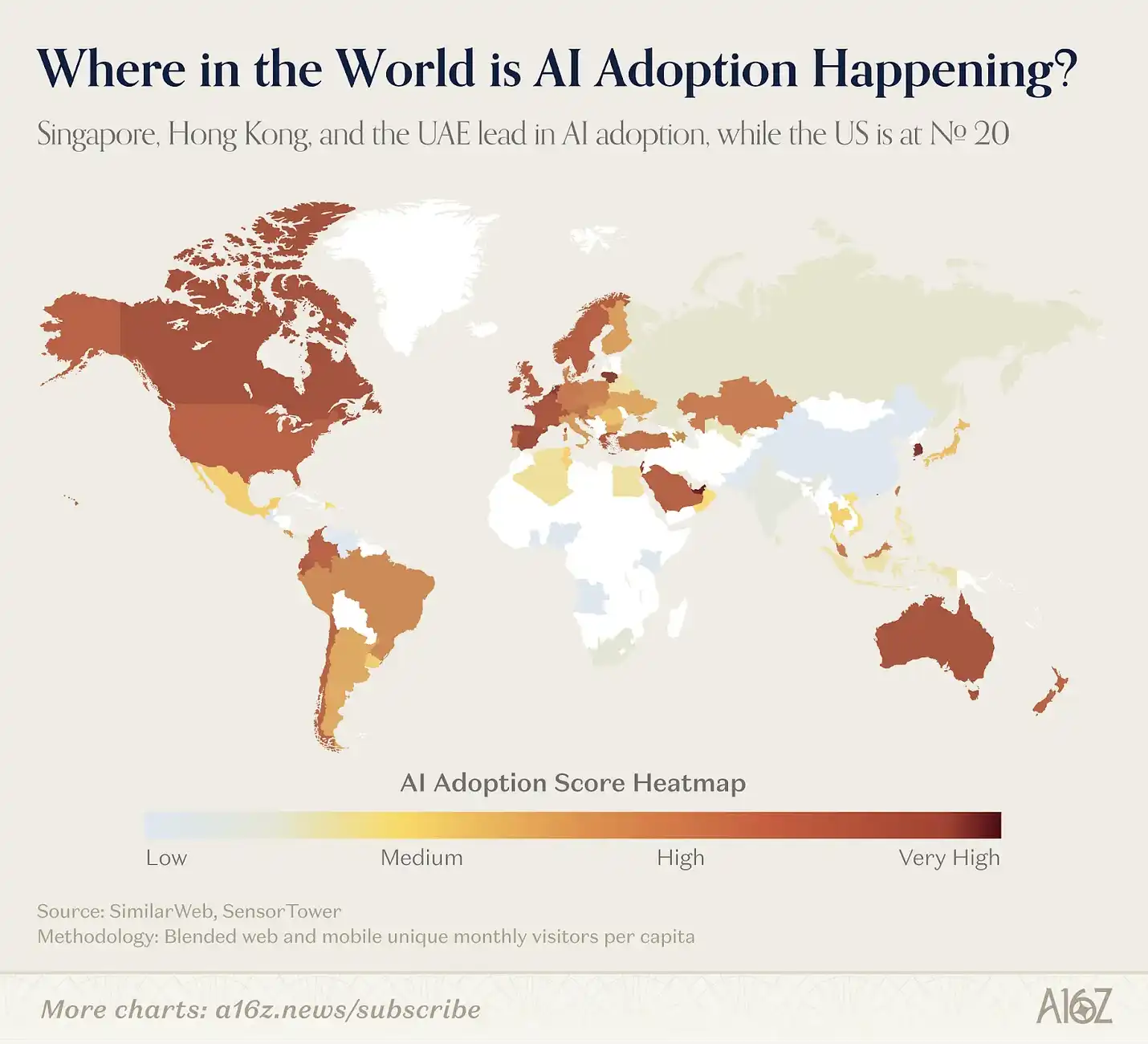

เพื่อวิเคราะห์การนำ AI ไปใช้ในระดับต่อหัว เราสร้างดัชนีง่าย ๆ โดยนำจำนวนการเข้าชมเว็บไซต์ต่อหัวและจำนวนผู้ใช้งานรายเดือนบนมือถือ (MAU) มารวมกัน แล้วให้คะแนนผลิตภัณฑ์ในรายชื่อ โดยมีช่วงคะแนน 0–100 ผลลัพธ์นี้ได้สร้างภาพใหม่ของระดับโลก โดยอันดับหนึ่งคือ สิงคโปร์ ตามด้วยอาหรับเอมิเรตส์ ฮ่องกง และเกาหลีใต้ ขณะที่สหรัฐอเมริกา ซึ่งเป็นแหล่งกำเนิดของผลิตภัณฑ์ AI ส่วนใหญ่ กลับรั้งอันดับที่ 20 เท่านั้น

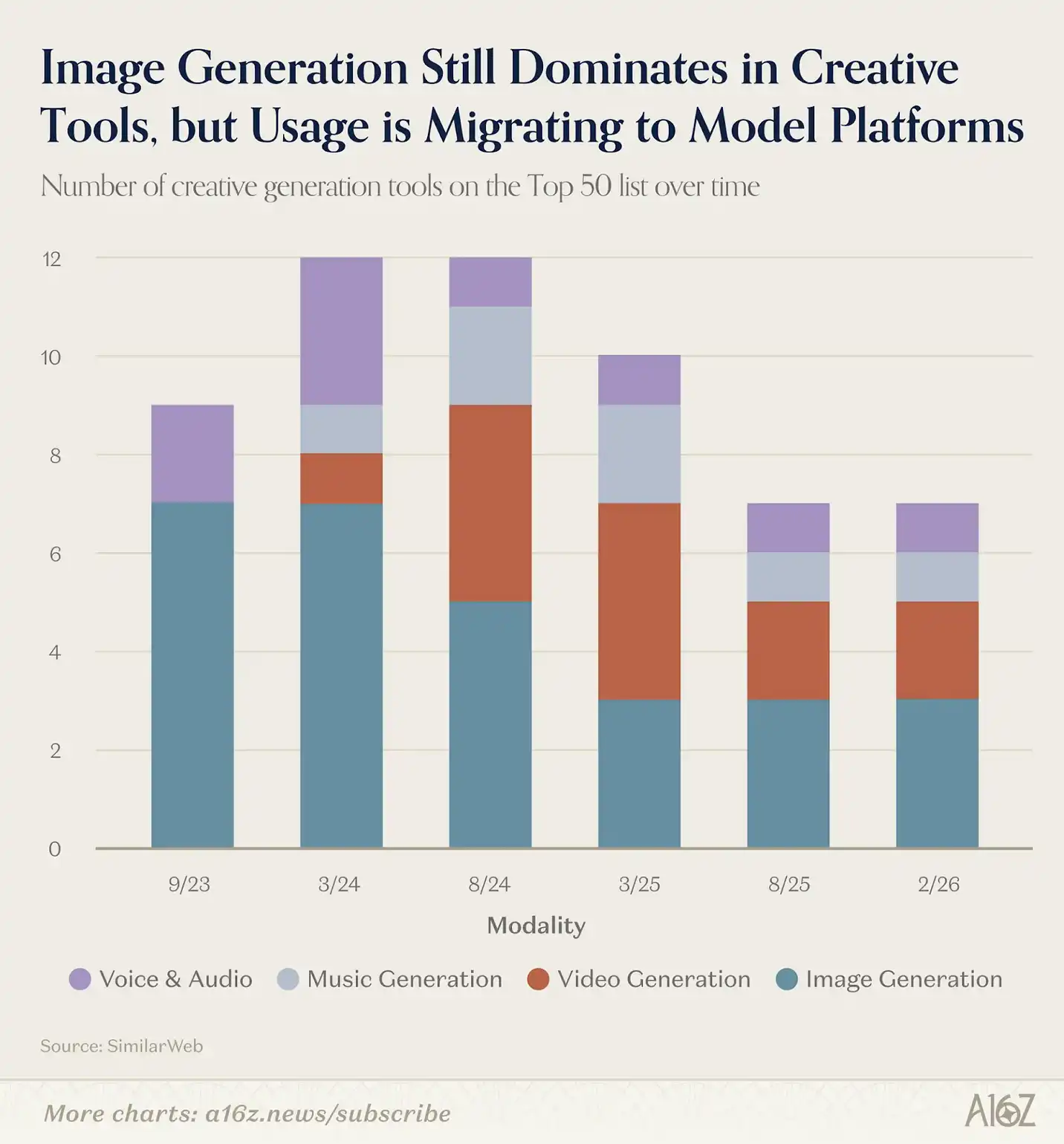

Midjourney, DALL-E และ Stable Diffusion เป็นผลิตภัณฑ์ที่ทำให้ผู้ใช้งานจำนวนมากได้สัมผัส AI สร้างสรรค์เป็นครั้งแรก ทั้งสามตัวเปิดตัวก่อน ChatGPT ในช่วงแรกของ AI สร้างสรรค์ ในช่วงแรก เครื่องมือสร้างภาพไม่เพียงเป็นผู้นำในด้านแอปพลิเคชันด้านความคิดสร้างสรรค์ (วิดีโอและเสียงตามมาทีหลัง) แต่ยังครองอันดับในรายชื่อฉบับแรกของเรา อย่างไรก็ตาม เส้นทางนี้ได้เปลี่ยนแปลงอย่างชัดเจนในปัจจุบัน

ในรายชื่อฉบับแรกที่ปล่อยในกันยายน 2023 มีผลิตภัณฑ์สร้างภาพ 7 ใน 9 ตัวบนเว็บไซต์ ในเวลาสามปี รายชื่อเหลือเพียง 3 ผลิตภัณฑ์สร้างภาพ แต่จำนวนเครื่องมือด้านความคิดสร้างสรรค์ยังคงเท่าเดิมที่ 7 รายการ ความเปลี่ยนแปลงอยู่ที่กลุ่มที่เติมเต็มช่องว่าง เช่น ผลิตภัณฑ์สร้างวิดีโอ เพลง และเสียง ซึ่งเข้ามาแทนที่ตำแหน่งของเครื่องสร้างภาพเดิม

ความเปลี่ยนแปลงในด้านการสร้างภาพเป็นผลจากการ “บรรจุรวม” (bundling) ซึ่งเกิดขึ้นอย่างชัดเจน เมื่อโมเดลอย่าง ChatGPT (GPT Image 1.5) และ Gemini (Nano Banana) ที่มีความสามารถสร้างภาพในตัวพัฒนาขึ้นเรื่อย ๆ ทำให้เกณฑ์การแข่งขันของผลิตภัณฑ์สร้างภาพอิสระสูงขึ้นอย่างรวดเร็ว ในรายชื่อฉบับแรก Midjourney เคยติดอันดับ 10 อันดับแรก แต่ตอนนี้ร่วงลงมาอยู่ที่อันดับ 46 ผลิตภัณฑ์ที่ยังอยู่ในรายชื่อส่วนใหญ่เป็น Leonardo, Ideogram, CivitAI ซึ่งให้บริการแก่กลุ่มผู้สร้างเฉพาะทาง โดยเน้นฟังก์ชันที่มีความเฉพาะตัวเพื่อรองรับความต้องการเฉพาะกลุ่ม แทนที่จะสู้กับความสามารถสร้างภาพแบบทั่วไปโดยตรง

ในรายชื่อฉบับนี้ ความเปลี่ยนแปลงที่ชัดเจนที่สุดคือในกลุ่มสร้างวิดีโอ ผลิตภัณฑ์อย่าง Kling AI, Hailuo และ Pixverse ต่างก็มีจำนวนผู้ใช้งานจริงแล้ว และโมเดลจากจีนยังคงนำด้านคุณภาพอย่างต่อเนื่อง หากมีแอปพลิเคชันที่ใช้ Seedance 2.0 เข้าร่วมในรายชื่อฉบับหน้า ก็ไม่ใช่เรื่องน่าแปลกใจ ในขณะเดียวกัน Veo 3 ก็กลายเป็นโมเดลจากสหรัฐอเมริกาที่มีคุณภาพใกล้เคียงที่สุด และช่วยผลักดันให้ Google Labs มีจำนวนผู้เข้าชมเพิ่มขึ้น จนอันดับของมันจากอันดับ 36 ขึ้นมาเป็นอันดับ 25

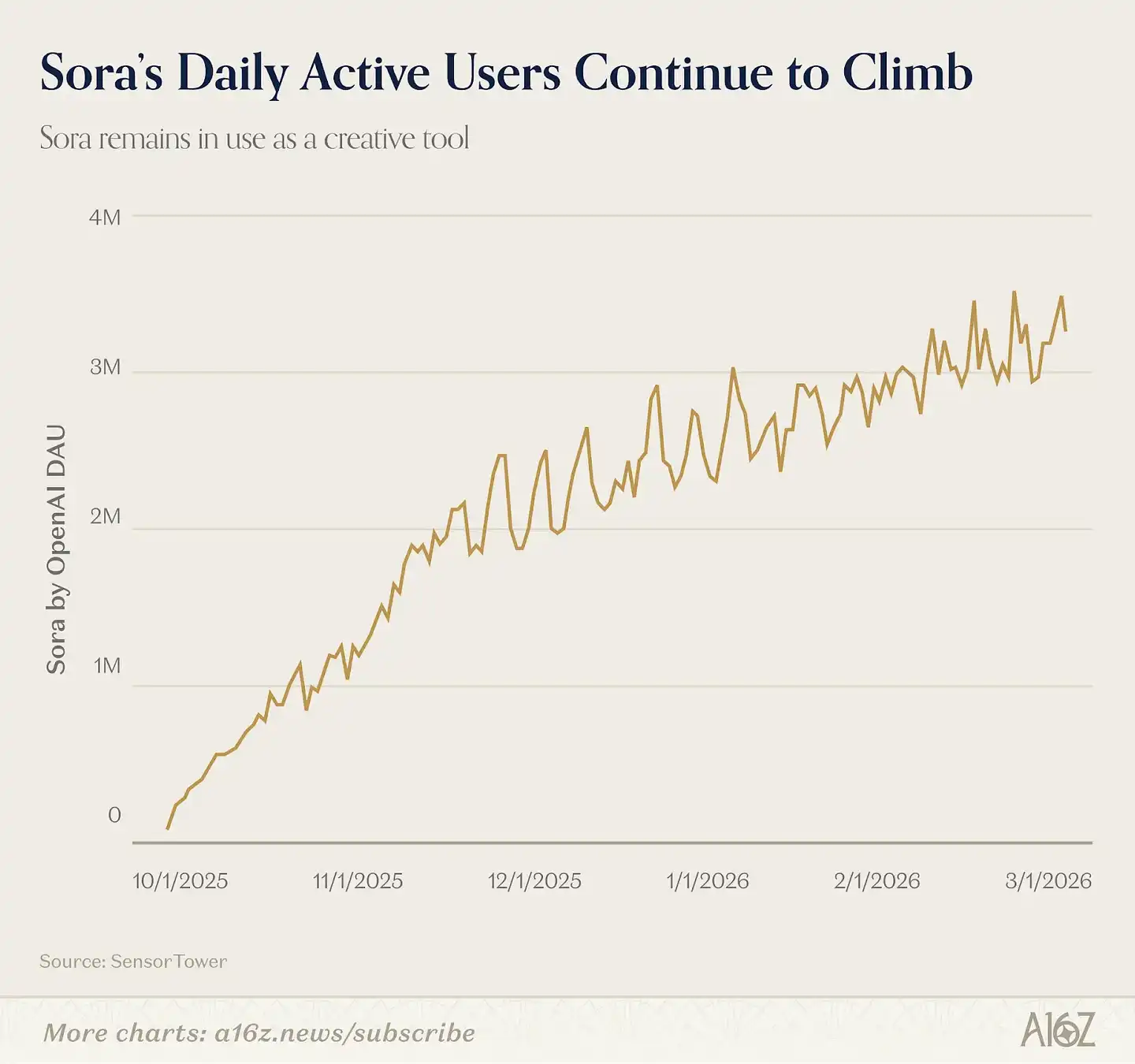

ใครที่พลาดไป? Sora ในปี 2025 กันยายน OpenAI เปิดตัวโมเดลวิดีโอ Sora 2.0 ในรูปแบบแอปพลิเคชันอิสระ ผู้ใช้สามารถอัปโหลดภาพลักษณ์ดิจิทัลของตนเอง (Cameo) เพื่อสร้างวิดีโอที่มีบุคคลจริง Sora เคยขึ้นอันดับหนึ่งใน App Store สหรัฐเป็นเวลา 20 วันติดต่อกัน และทำยอดดาวน์โหลด 1 ล้านเร็วกว่า ChatGPT แต่หลังจากนั้นยอดดาวน์โหลดก็ลดลง เนื่องจาก Sora ไม่ได้กลายเป็นแอปโซเชียลแบบไวรัล (ยังไม่มีใครแก้ปัญหา “AI × สังคม”) จึงไม่ได้ติดอันดับในรายชื่อบนมือถือในฉบับนี้ อย่างไรก็ตาม ข้อมูลจาก Sensor Tower ระบุว่า ผู้ใช้งานรายวันของ Sora บนมือถือยังคงเกิน 3 แสนคน นักสร้างวิดีโอ AI หลายรายยังคงใช้งานโมเดลนี้อยู่ แต่เนื้อหาที่สร้างขึ้นมักจะถูกโพสต์ลงแพลตฟอร์มอื่น

ด้านดนตรีและเสียงยังคงแข็งแกร่งมากขึ้น

Suno (อันดับ 15) ยังคงอยู่ในอันดับเดิมจากฉบับก่อน ส่วน ElevenLabs ก็ยังคงอยู่ในรายชื่อทุกฉบับตั้งแต่กันยายน 2023 จุดแข็งของพวกเขาคือการโคลนเสียง การพากย์เสียง และการสร้างเสียง ซึ่งยังคงเป็นระดับมืออาชีพอยู่ และยังไม่มีใครสามารถลอกเลียนแบบเป็นฟีเจอร์ในโมเดลขนาดใหญ่ได้ง่าย ๆ

แนวโน้มนี้มีหลักฐานชัดเจนว่า เมื่อบริษัทยักษ์ใหญ่และแพลตฟอร์มเดิม (เช่น Google, OpenAI) รวมความสามารถด้านความคิดสร้างสรรค์ไว้ในกลุ่มใดกลุ่มหนึ่ง (เช่น ด้านภาพ และวิดีโอที่เพิ่มขึ้นเรื่อย ๆ) โอกาสของผลิตภัณฑ์อิสระจะลดลง แต่ก็ยังมีโอกาสสร้างผลิตภัณฑ์เฉพาะกลุ่มที่มีสไตล์และอาจสร้างรายได้สูงขึ้น ในทางตรงกันข้าม ในกลุ่มที่ยังไม่มีบริษัทยักษ์ใหญ่เข้าไปมากนัก (เช่น ด้านดนตรีและเสียง) ตลาดยังคงเปิดกว้างมากขึ้น

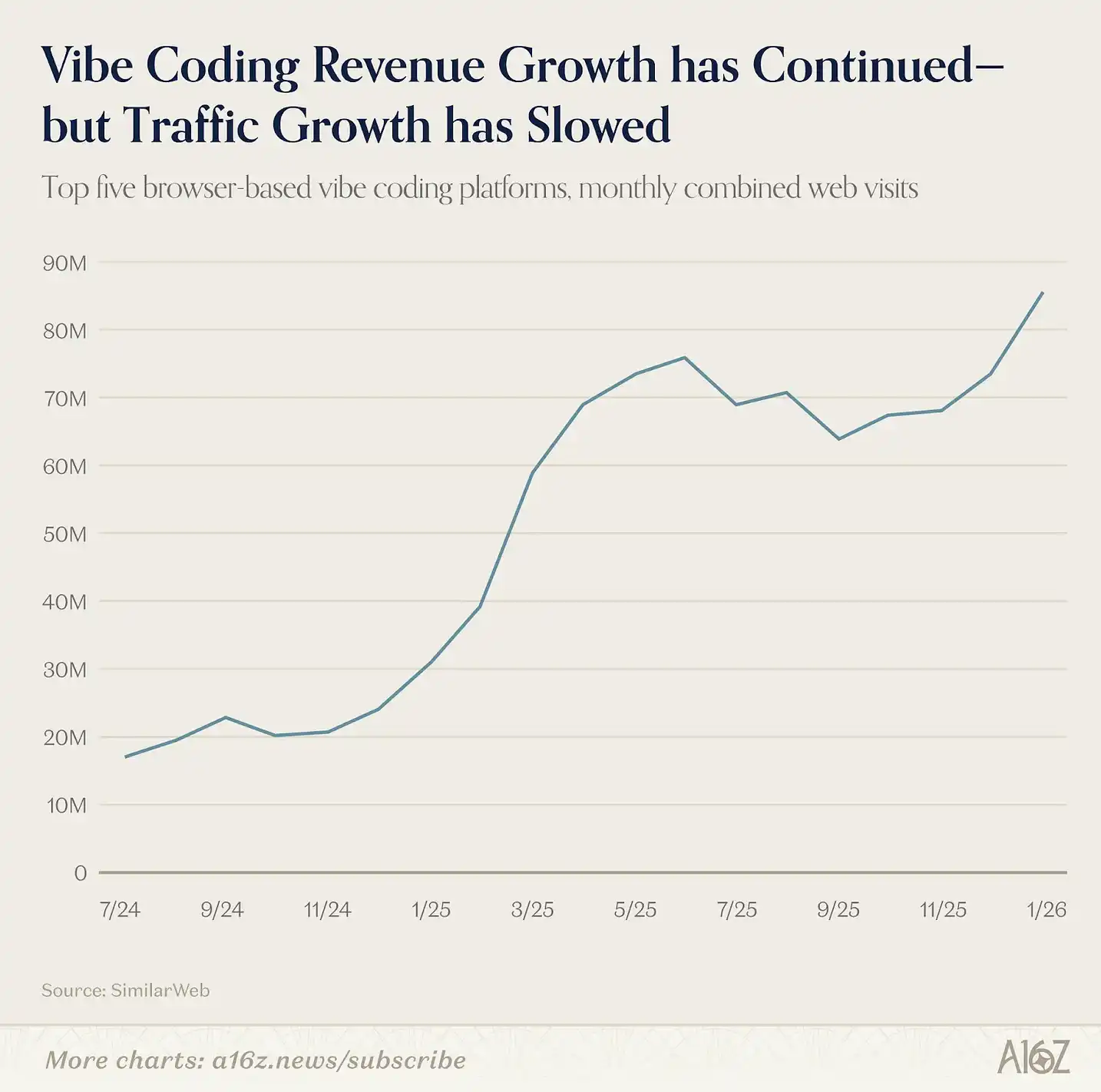

การเปลี่ยนไปสู่ AI ที่มีความสามารถเชิงตัวแทน (Agentic AI) ไม่ได้เริ่มต้นจากรายชื่อฉบับนี้ แต่เริ่มตั้งแต่ฉบับก่อนหน้านี้ ซึ่งมีการพูดถึง “vibe coding” เมื่อ Lovable, Cursor และ Bolt เข้าร่วมในเดือนมีนาคม 2025 พวกเขาเป็นตัวแทนของรูปแบบผลิตภัณฑ์ใหม่: AI ไม่ใช่แค่ตอบคำถามหรือสร้างเนื้อหา แต่เริ่มเป็นตัวแทนของผู้ใช้งานในการ “สร้างสิ่งต่าง ๆ” ซึ่งเป็นพฤติกรรมของ Agent ที่เน้นในกลุ่มแนวตั้งเดียว

หลักฐานแสดงให้เห็นว่า vibe coding มีความสามารถในการรักษาผู้ใช้งานด้านเทคนิค (รวมถึงกลุ่มครึ่งเทคนิค) ได้อย่างแข็งแกร่ง ในรายชื่อฉบับนี้ Replit และ Lovable ยังคงอยู่ รวมถึง Claude Code (ผ่าน Claude) ก็เข้าร่วมด้วย ในอนาคตยังมีโอกาสเติบโตอีกมาก เพราะแนวโน้มนี้ยังไม่ได้เข้าถึงตลาดคนทั่วไป ปัจจุบัน แพลตฟอร์ม vibe coding 5 อันดับแรกยังคงมีจำนวนผู้ใช้งานรวมกันเพิ่มขึ้น แม้จะชะลอลงจากช่วงระเบิดแรก แต่ด้วยการที่นักพัฒนาและทีมงานใช้งานเครื่องมือเหล่านี้อย่างลึกซึ้ง รายได้ของหลายผลิตภัณฑ์ก็ยังคงเติบโตอย่างต่อเนื่อง

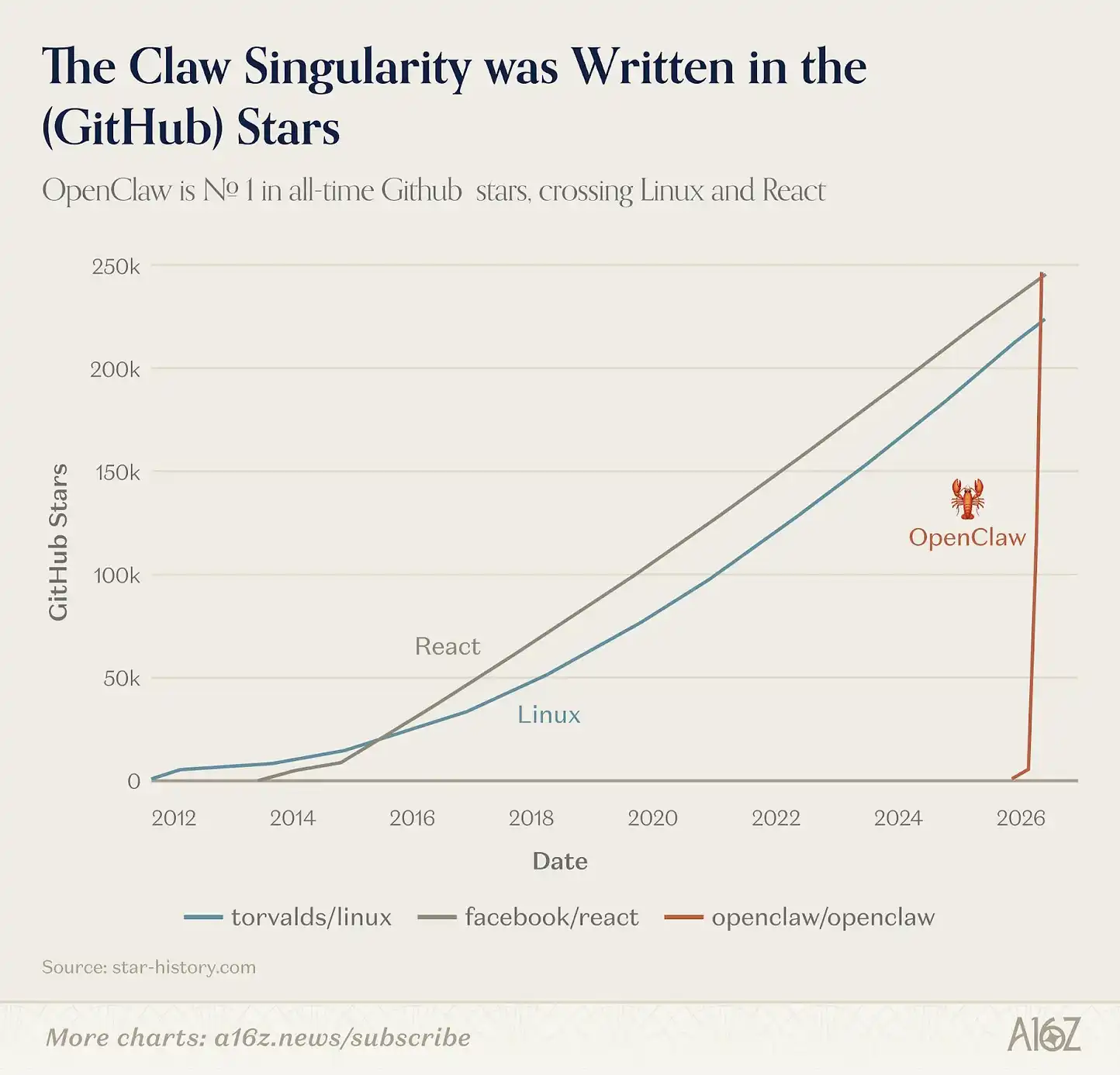

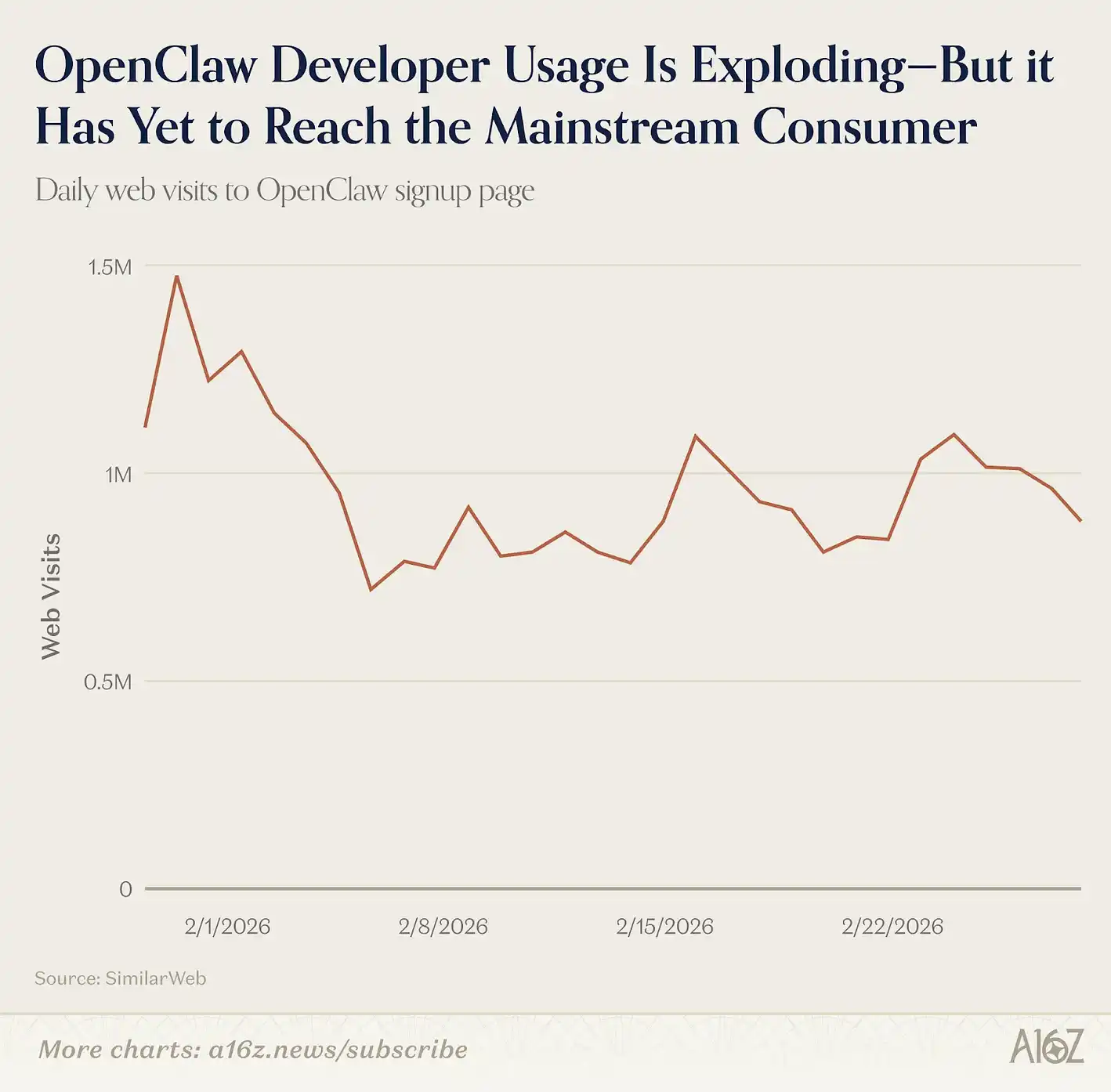

ล่าสุด ยังมีการเกิดขึ้นของ Agent แนวราบ (Horizontal Agent) ด้วย ในเดือนมกราคม 2026 โครงการโอเพนซอร์สชื่อ OpenClaw ก็กลายเป็นปรากฏการณ์ภายในไม่กี่สัปดาห์ จากนักพัฒนารายเดียวกลายเป็นโปรเจกต์บน GitHub ที่มีดาว 68,000 ดาว และได้รับความสนใจจากสื่อหลัก โครงการนี้สร้างโดย Peter Steinberger นักพัฒนาชาวออสเตรีย เป็น AI Agent ที่ทำงานบนเครื่องในเครื่องเดียว เชื่อมต่อกับแอปพลิเคชันส่งข้อความของผู้ใช้งาน และดำเนินงานหลายขั้นตอนแทนผู้ใช้ หากพูดว่า ChatGPT เป็นจุดที่ผู้บริโภคตระหนักว่า AI สามารถ “สนทนา” ได้แล้ว ก็อาจกล่าวได้ว่า OpenClaw เป็นจุดที่พวกเขาตระหนักว่า AI สามารถ “ดำเนินการ” ได้เช่นกัน ผลงานนี้ได้รับความนิยมอย่างรวดเร็วในชุมชนนักพัฒนา หากเราขยายระยะเวลาสถิติเป็นกุมภาพันธ์ (ไม่ใช่มกราคม) ก็มีแนวโน้มว่า OpenClaw จะติดอันดับใน 30 อันดับแรกของรายชื่อเว็บไซต์ของเรา

อย่างไรก็ตาม OpenClaw ยังไม่ใช่ผลิตภัณฑ์สำหรับผู้บริโภคทั่วไป การติดตั้งและบำรุงรักษายังคงต้องใช้ความรู้ด้านเทอร์มินัล (คำสั่งคอนโซล) แม้จะเป็นเช่นนั้น ความสนใจในกลุ่มเทคโนโลยีก็ยังคงเพิ่มขึ้นอย่างต่อเนื่อง และในต้นเดือนมีนาคม ก็กลายเป็นโปรเจกต์บน GitHub ที่มีดาวสูงสุด แซงหน้า React และ Linux ไปแล้ว แต่จากจำนวนผู้เข้าเยี่ยมชมเว็บไซต์ติดตั้ง ก็ยังคงเป็นกลุ่มเป้าหมายเฉพาะทางอยู่ดี ผลกระทบต่อผู้ใช้งานทั่วไปยังคงน้อยอยู่

ในเดือนกุมภาพันธ์ 2026 OpenAI เข้าซื้อกิจการ OpenClaw ซึ่งอาจหมายความว่า เวอร์ชันที่ใช้งานง่ายและเหมาะสำหรับผู้ใช้งานทั่วไปอาจจะเปิดตัวในเร็ว ๆ นี้

OpenClaw ไม่ใช่ Agent แนวราบรายเดียวในรายชื่อ ยังมี Manus และ Genspark เข้าร่วมด้วย แพลตฟอร์มเหล่านี้อนุญาตให้ผู้ใช้งานมอบหมายงานเปิดกว้าง เช่น การวิจัย การวิเคราะห์ตาราง หรือการสร้างสไลด์ ให้ AI จัดการตั้งแต่ต้นจนจบ นี่เป็นครั้งที่สองที่ Manus เข้ารายชื่อ หลังจากที่ถูก Meta ซื้อไปในธันวาคม 2025 ด้วยมูลค่าประมาณ 2 พันล้านดอลลาร์ ส่วน Genspark ก็เป็นรายแรกในฉบับนี้ บริษัทนี้เพิ่งระดมทุนรอบ B มูลค่า 300 ล้านดอลลาร์ในต้นปี และประกาศว่ารายได้ประจำปีแตะ 100 ล้านดอลลาร์แล้ว

บนมือถือ การโต้ตอบกับ Agent มักไม่ใช่ผ่านแอปพลิเคชันโดยตรง แต่เป็นผ่านข้อความ ตัวอย่างเช่น ในกรณีของ OpenClaw ผู้ใช้งานจะเชื่อมต่อกับ WhatsApp, Telegram หรือ Signal ในการตั้งค่าเริ่มต้น แล้วสนทนาเหมือนคุยกับเพื่อน ขณะที่ AI จะทำงานเบื้องหลังเพื่อดำเนินงานในหลายขั้นตอน ผลิตภัณฑ์คล้ายกันอย่าง Poke ก็ให้บริการ Agent ผ่าน SMS โดยตรง

ผลิตภัณฑ์เหล่านี้จะสู้กับฟังก์ชัน Agent ของผู้ช่วย LLM ทั่วไป เช่น ChatGPT, Claude และ Gemini ที่ใช้งานในชีวิตประจำวัน ด้วยการสร้างเครือข่ายเชื่อมต่อของตัวเองผ่าน Connectors และระบบนิเวศแอปพลิเคชัน คำถามสำคัญคือ: ผู้ใช้งานจะเลือกใช้ผลิตภัณฑ์ใดเป็น “Agent หลัก” ของตนเอง?

คำตอบอาจชัดเจนขึ้นในอีกหกเดือนข้างหน้า

ก่อนหน้านี้ รายชื่อฉบับก่อน ๆ ใช้สองตัวชี้วัดในการวัดผล AI คือ จำนวนการเข้าชมเว็บไซต์และ MAU บนมือถือ แต่ตอนนี้ มีผลิตภัณฑ์ AI รูปแบบใหม่เกิดขึ้น ซึ่งไม่สามารถวัดผลด้วยตัวชี้วัดเดิมได้จริง ๆ ในรอบปีที่ผ่านมา การเติบโตของ AI สำหรับผู้บริโภคที่สำคัญที่สุดบางส่วน กลับเกิดขึ้นในผลิตภัณฑ์ที่ไม่สะท้อนในจำนวนการเข้าชมเว็บไซต์หรือ MAU บนมือถือเลย

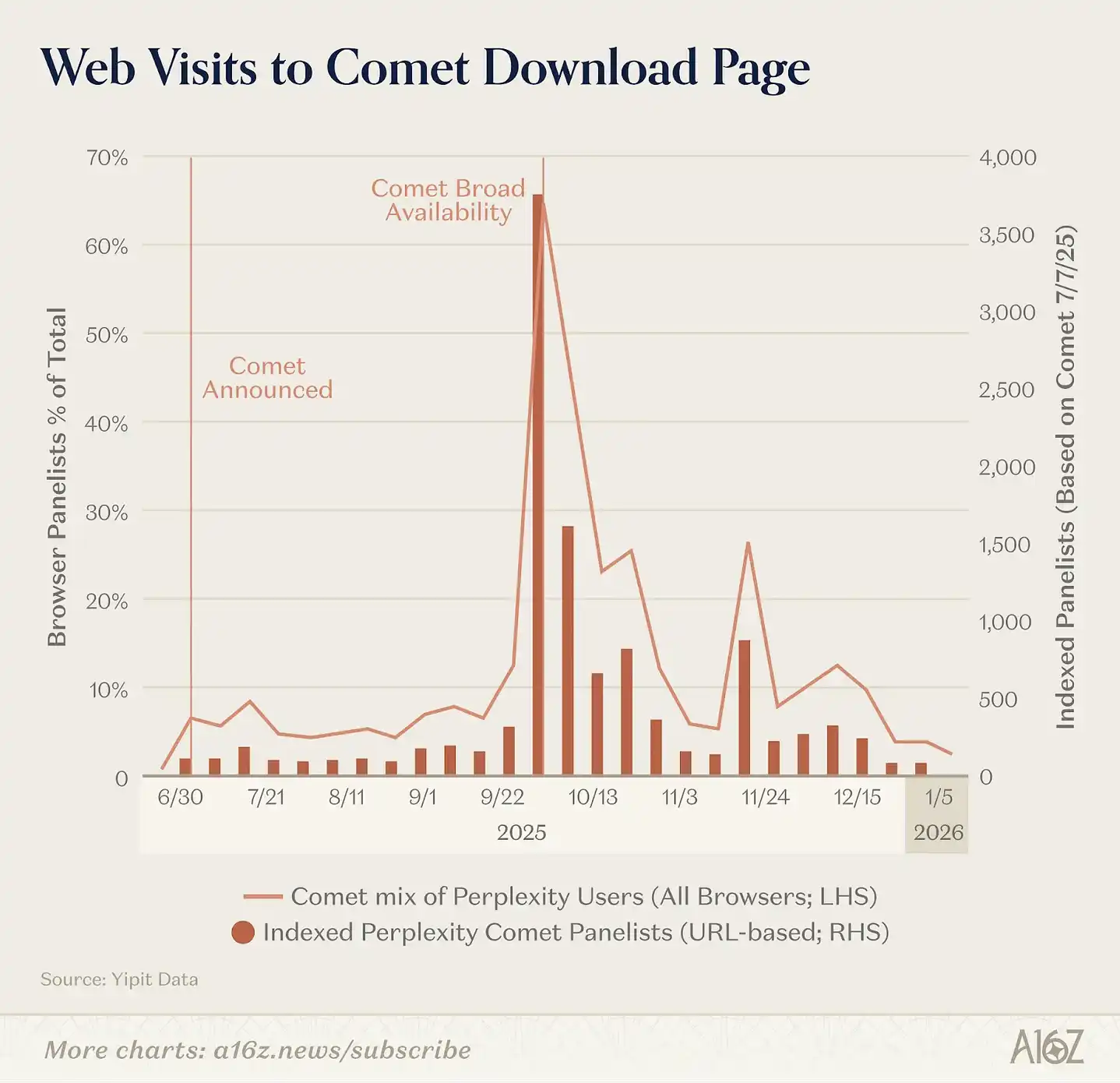

ความเปลี่ยนแปลงที่ชัดเจนที่สุดคือ เบราว์เซอร์เองกลายเป็น AI ไปแล้ว ในเก้าเดือนที่ผ่านมา OpenAI เปิดตัว Atlas ซึ่งเป็นเบราว์เซอร์ที่ฝัง ChatGPT ในทุกหน้าเว็บ Perplexity เปิดตัว Comet และ Browser Company (ซึ่งต่อมาถูก Atlassian ซื้อกิจการ) เปิดตัว Dia ตามข้อมูลของ Yipit ผลกระทบต่อตลาดสูงสุดคือ Comet ของ Perplexity (วัดจากจำนวนการเข้าชมหน้าเว็บ) แต่ยังไม่มีเบราว์เซอร์ AI ตัวใดที่แสดงให้เห็นการเติบโตอย่างต่อเนื่องแบบเร่งตัวขึ้น

ในเวลาเดียวกัน บริษัทยักษ์ใหญ่ด้าน AI บางรายเลือกที่จะเพิ่มฟังก์ชัน AI ลงในเบราว์เซอร์เดิม แทนที่จะสร้างเบราว์เซอร์ AI ใหม่ เช่น Google ผนวก Gemini เข้ากับ Chrome และเปิดตัว Disco (รุ่นทดสอบ) ซึ่งสามารถสร้างแอปพลิเคชันเว็บแบบไดนามิกตามแท็บที่ผู้ใช้งานกำลังดูอยู่ ส่วน Anthropic ก็เปิดตัว Claude in Chrome ซึ่งเชื่อมต่อกับเซสชัน Claude หรือ Claude Code ของผู้ใช้งาน เพื่อให้สามารถดำเนินการในเว็บได้โดยตรง

เครื่องมือ AI บนเดสก์ท็อปแบบดั้งเดิมก็เติบโตอย่างรวดเร็ว โดยเฉพาะในกลุ่มนักพัฒนา เช่น Claude Code ซึ่งเป็น Agent คำสั่งบนคอนโซลสำหรับนักพัฒนา ที่ภายในหกเดือนทำรายได้ประจำปี (ARR) ถึง 1 พันล้านดอลลาร์ OpenAI ก็เปิดตัวแอป Codex สำหรับ Mac ซึ่งบริษัทเปิดเผยว่า ณ ต้นเดือนมีนาคม มีผู้ใช้งานรายสัปดาห์กว่า 2 แสนคน และยังเติบโตด้วยอัตรา 25% ต่อสัปดาห์ ในขณะเดียวกัน Cursor ก็ยังคงอยู่ในอันดับ 50 อันดับแรกของรายชื่อเว็บไซต์ของเรา

สำหรับผู้บริโภคทั่วไป แอปพลิเคชัน AI บนเดสก์ท็อปที่พบเห็นบ่อยที่สุดคือเครื่องมือด้านเสียง เช่น Fireflies, Fathom, Otter, TL;DV และ Granola ซึ่งส่วนใหญ่ใช้โมเดลแบบ PLG (ผลิตภัณฑ์ขับเคลื่อนด้วยการเติบโตจากภายใน) เข้าถึงผู้ใช้งาน และค่อย ๆ เจาะกลุ่มองค์กร กลุ่มแอปเหล่านี้มีจำนวนการเข้าชมต่อเดือนรวมกันประมาณ 20 ล้านครั้ง ในขณะเดียวกัน แอปพลิเคชันในกลุ่ม Workspace เช่น Notion (ซึ่งเป็นรายชื่อใหม่ในฉบับนี้) ก็พยายามผนวก AI เข้ากับผลิตภัณฑ์ เช่น การบันทึกการประชุม การสร้าง Agent สำหรับงานวิจัย หรือแม้แต่การอัตโนมัติภารกิจต่าง ๆ

สุดท้ายนี้ AI กำลังถูกฝังเข้าไปในซอฟต์แวร์ที่ผู้ใช้งานใช้อยู่แล้วอย่างต่อเนื่อง

Anthropic เปิดตัว Claude in Excel และ Claude in PowerPoint; OpenAI เปิดตัว ChatGPT for Excel; Google ก็เสริมความสามารถของ Gemini ใน Workspace ให้แน่นหนาขึ้น ทั้งใน Docs, Sheets, Gmail และ Meet ซึ่งล้วนมีฟีเจอร์ AI ในตัวแล้ว นอกจากนี้ Google ยังเปิดตัว Personal Intelligence ในเดือนมกราคม 2026 ซึ่งเชื่อมต่อ Gemini กับ Gmail, Google Photos, YouTube และ Search ทำให้ผู้ช่วยสามารถอ้างอิงข้อมูลการจองโรงแรม การซื้อของ การดูภาพ และพฤติกรรมการรับชมของผู้ใช้โดยอัตโนมัติ โดยไม่ต้องให้ผู้ใช้ระบุเพิ่มเติม

แนวโน้มนี้มีความหมายต่อรายชื่อของเราอย่างมาก เพราะอันดับของเรากำลังประเมิน AI ที่ใช้งานมากที่สุดในชีวิตจริงต่ำเกินไป

นักพัฒนาที่ใช้งาน Claude Code เป็นเวลา 8 ชั่วโมงต่อวัน หรือผู้ทำงานด้านความรู้ที่ใช้ Wispr ในการเขียนอีเมลทั้งหมด ก็เป็นกลุ่มผู้ใช้งาน AI ที่ใช้งานหนักมาก แต่เกือบจะไม่สะท้อนในข้อมูลการเข้าชมเว็บไซต์เลย เมื่อ AI เปลี่ยนจากเป็นผลิตภัณฑ์ปลายทาง (ที่ผู้ใช้เปิดใช้งาเพื่อใช้ AI เท่านั้น) เป็นฟีเจอร์พื้นฐาน (feature) ของซอฟต์แวร์ เราจำเป็นต้องปรับเปลี่ยนวิธีการวัดผลของเราให้สอดคล้องกัน