Futures

Access hundreds of perpetual contracts

TradFi

Gold

One platform for global traditional assets

ออปชั่น

Hot

เทรดออปชัน Vanilla สไตล์ยุโรป

บัญชีครบวงจร

เพิ่มประสิทธิภาพเงินทุนของคุณให้สูงสุด

เทรดเดโม

Introduction to Futures Trading

Learn the basics of futures trading

Futures Events

Join events to earn rewards

Demo Trading

Use virtual funds to practice risk-free trading

เริ่มต้น

CandyDrop

รวบรวมลูกอมเพื่อรับ Airdrop

Launchpool

Staking อย่างรวดเร็ว

รับโทเค็นใหม่ที่มีศักยภาพ

HODLer Airdrop

ถือ GT ไว้แล้วรับ Airdrop ฟรีจำนวนมาก

Launchpad

รีบเข้าร่วมโครงการโทเค็นใหญ่ๆ ตัวถัดไป

Alpha Points

Trade on-chain assets and earn airdrops

Futures Points

Earn futures points and claim airdrop rewards

การลงทุน

Simple Earn

รับดอกเบี้ยด้วยโทเค็นที่ไม่ได้ใช้งาน

Auto-Invest

Auto-invest on a regular basis

Dual Investment

Profit from market volatility

header.soft_staking

header.soft_staking_desc

กู้ยืมค้ำประกันด้วยคริปโต

0 Fees

จำนำสกุลเงินดิจิทัลหนึ่งเพื่อยืมสกุลเงินดิจิทัลอีกหนึ่ง

header.lend_center

header.lend_center_desc

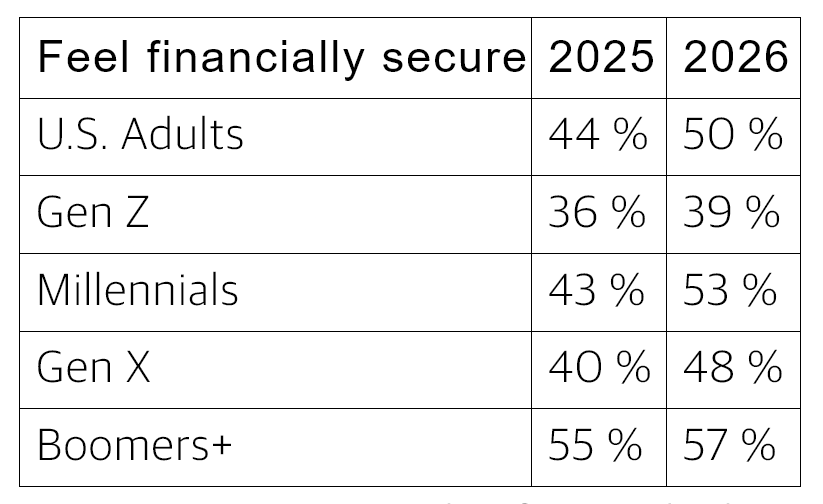

(來源:西北互惠人壽保險公司)

(來源:西北互惠人壽保險公司)