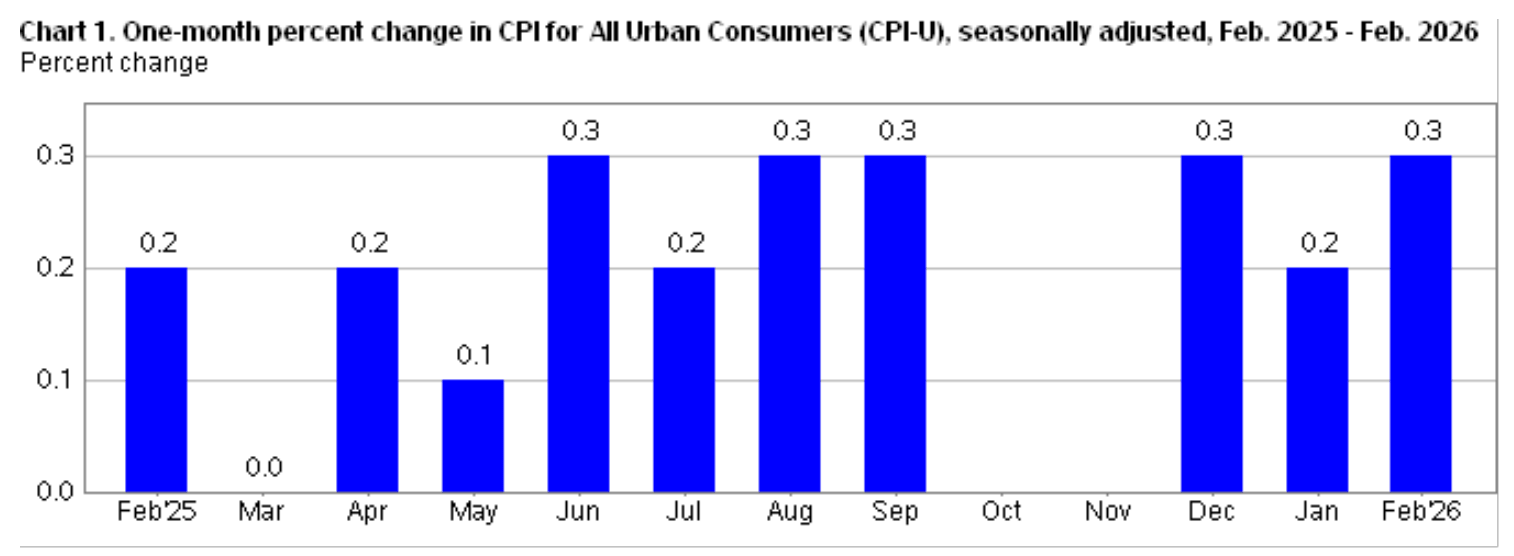

รายงานดัชนีราคาผู้บริโภค (CPI) เดือนกุมภาพันธ์นำความรู้สึกผ่อนคลายเล็กน้อยให้กับตลาด เงินเฟ้อดูเหมือนจะอ่อนตัวพอที่จะรักษาความคาดหวังในการลดอัตราดอกเบี้ยไว้ได้ เมื่อราคาผู้บริโภคเพิ่มขึ้น 0.3% เมื่อเทียบกับเดือนก่อนหน้า และ 2.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในขณะเดียวกัน CPI หลักเพิ่มขึ้น 0.2% รายเดือน และ 2.5% รายปี

ค่าใช้จ่ายด้านที่อยู่อาศัยยังคงลดลง และภาพรวมดูเหมือนยังอยู่ในระดับที่ธนาคารกลางสหรัฐ (Fed) ควบคุมได้

อย่างไรก็ตาม ความรู้สึกผ่อนคลายนี้มาพร้อมกับปัญหา

เมื่อรายงานถูกประกาศในวันที่ 11 มีนาคม สถานการณ์ทางเศรษฐกิจจริงได้เปลี่ยนไปแล้ว ตลาดแรงงานอ่อนแอลง ข้อมูลการจ้างงานของปีที่แล้วถูกปรับลดลง ขณะที่ความขัดแย้งในอิหร่านทำให้ราคาน้ำมันดิบพุ่งแตะระดับสูงสุดในรอบหลายปี

นี่คือความท้าทายที่แท้จริงที่ Fed ต้องเผชิญ CPI เดือนกุมภาพันธ์อาจดู “นุ่มนวล” แต่สะท้อนเศรษฐกิจที่ล้าสมัยทันทีที่รายงานออกมา

Fed เข้าสู่การประชุมวันที่ 17–18 มีนาคม ด้วยข้อมูลเงินเฟ้อที่เบาบางลงด้านหนึ่ง และอีกด้านคือภาพการเติบโตที่อ่อนแอและความเสี่ยงด้านพลังงานที่เพิ่มขึ้น

ข้อมูลเงินเฟ้อ “อ่อนตัว” ในบริบทเศรษฐกิจที่ยากลำบาก

ปฏิกิริยาแรกของตลาดเป็นเรื่องเข้าใจได้

รายงาน CPI เดือนกุมภาพันธ์ไม่ทำให้ความกังวลเรื่องเงินเฟ้อกลับมาอีกครั้ง เมื่อ CPI หลักยังควบคุมได้ในระดับรายเดือน ส่วนประกอบของค่าใช้จ่ายด้านเช่า – ซึ่งเป็นปัจจัยที่ผลักดันแรงกดดันด้านราคาในช่วงสองปีที่ผ่านมา – ยังคงลดลง

สำนักสถิติแรงงานสหรัฐระบุว่า ค่าเช่าเฉลี่ยเพิ่มขึ้นเพียง 0.1% ในเดือนกุมภาพันธ์ ซึ่งเป็นการเพิ่มต่ำสุดในรอบ 5 ปี ดัชนีที่อยู่อาศัยโดยรวมเพิ่มขึ้น 0.2%

รายงานนี้จึงให้ความรู้สึกเสถียรภาพและเสริมความเชื่อมั่นว่าอัตราดอกเบี้ยอาจยังคงลดลงได้ อย่างไรก็ตาม มันมาถึงในช่วงเวลาที่ไม่เอื้ออำนวย ซึ่งเป็นภาพเศรษฐกิจก่อนที่ปัจจัยสำคัญของเงินเฟ้อจะเริ่มเปลี่ยนแปลงอีกครั้ง

ราคาน้ำมันดิบที่พุ่งสูงไม่เพียงส่งผลต่อภาคพลังงานเท่านั้น แต่ยังส่งผลต่อราคาน้ำมันเชื้อเพลิง ค่าขนส่ง โลจิสติกส์ ค่าธุรกิจ คาดการณ์เงินเฟ้อ และการใช้จ่ายของครัวเรือน

แผนภูมิแสดงร้อยละการเปลี่ยนแปลงของดัชนี CPI ในหนึ่งเดือน ตั้งแต่เดือนกุมภาพันธ์ 2026 ถึงเดือนกุมภาพันธ์ 2026 (แหล่งข้อมูล: BLS) เมื่อการโจมตีเรือบรรทุกน้ำมันในช่องแคบฮอร์มุซเพิ่มขึ้น ราคาน้ำมันดิบก็พุ่งขึ้นแตะระดับสูงสุดตั้งแต่ปี 2022 ส่งผลให้ตลาดหุ้นทั่วโลกปรับตัวลดลง

แผนภูมิแสดงร้อยละการเปลี่ยนแปลงของดัชนี CPI ในหนึ่งเดือน ตั้งแต่เดือนกุมภาพันธ์ 2026 ถึงเดือนกุมภาพันธ์ 2026 (แหล่งข้อมูล: BLS) เมื่อการโจมตีเรือบรรทุกน้ำมันในช่องแคบฮอร์มุซเพิ่มขึ้น ราคาน้ำมันดิบก็พุ่งขึ้นแตะระดับสูงสุดตั้งแต่ปี 2022 ส่งผลให้ตลาดหุ้นทั่วโลกปรับตัวลดลง

แรงกดดันอย่างมากจนถึงขั้นที่สำนักงานพลังงานระหว่างประเทศ (IEA) ระบุว่านี่อาจเป็นการหยุดชะงักของอุปทานครั้งใหญ่ที่สุดในประวัติศาสตร์ตลาดน้ำมัน สัญญาน้ำมันเดือนมีนาคมคาดว่าจะลดลงประมาณ 8 ล้านบาร์เรลต่อวัน จากความขัดแย้งรอบช่องแคบฮอร์มุซ

ราคาน้ำมัน Brent หลังแตะ 119.50 ดอลลาร์ต่อบาร์เรลในต้นสัปดาห์ ยังคงเทรดอยู่ราว 97 ดอลลาร์ในวันที่ 12 มีนาคม

สิ่งนี้ทำให้ CPI เดือนกุมภาพันธ์ดูเหมือนภาพ “อดีตที่ผ่านมา” ก่อนที่ความเสี่ยงเงินเฟ้อใหม่จะชัดเจนขึ้น

ตลาดแรงงานทำให้เรื่อง “การลงจอดแบบนุ่มนวล” สั่นคลอน

ปัญหาที่สองสำหรับ Fed คือ ตลาดแรงงานที่ไม่สนับสนุนแนวคิด “การลงจอดแบบนุ่มนวล” ของเศรษฐกิจในช่วงที่ CPI เริ่มลดลง

รายงานการจ้างงานเดือนกุมภาพันธ์แสดงให้เห็นว่าจำนวนงานนอกภาคเกษตรลดลง 92,000 ตำแหน่ง หลังจากเพิ่มขึ้น 126,000 ตำแหน่งในเดือนมกราคม อัตราการว่างงานเพิ่มจาก 4.3% เป็น 4.4%

เพียงแค่นี้ก็เพียงพอที่จะทำให้เรื่องเงินเฟ้อซับซ้อนขึ้น รายงาน CPI ที่อ่อนตัวลงแต่มีการลดลงของงานไม่ใช่สัญญาณของการลดเงินเฟ้อที่ตลาดคาดหวัง เพราะบ่งชี้ว่าความต้องการทางเศรษฐกิจอาจอ่อนแอลงด้วยเหตุผลที่ไม่ดีเท่าไหร่

นอกจากนี้ยังมีการปรับข้อมูล

ในเดือนกุมภาพันธ์ สำนักงานสถิติแรงงานสหรัฐปรับข้อมูลใหม่ พบว่าจำนวนงานในเดือนมีนาคม 2025 ที่รายงานไว้สูงกว่าความเป็นจริงถึง 862,000 ตำแหน่ง

สิ่งนี้ทำให้ภาพตลาดแรงงานปีที่แล้วดูอ่อนแอลงอย่างมากเมื่อเทียบกับข้อมูลเดิม จำนวนงานนอกภาคเกษตรในปี 2025 ถูกปรับลดลงเหลือ 181,000 ตำแหน่ง จากเดิมที่ประมาณ 584,000

การเปลี่ยนแปลงนี้พลิกโฉมบริบทเศรษฐกิจใหม่ แสดงให้เห็นว่าเศรษฐกิจเข้าสู่ปี 2026 ด้วยฐานตลาดแรงงานที่อ่อนแอกว่าที่เคยเข้าใจไว้ก่อนหน้านี้

ดังนั้น Fed ไม่ได้พิจารณาแค่รายงาน CPI ที่อ่อนตัวลงเมื่อเทียบกับตลาดแรงงานที่แข็งแกร่งเท่านั้น แต่ยังต้องเผชิญกับความเป็นไปได้ว่าตลาดแรงงานอาจอ่อนแออยู่แล้วตั้งแต่ต้น

ความขัดแย้งในอิหร่านทำให้ข้อมูล CPI ล้าสมัย

ปัจจัยที่เปลี่ยนเรื่องราวนี้ให้กลายเป็นความเสี่ยงด้านนโยบายคือความขัดแย้งในตะวันออกกลาง

หากราคาน้ำมันยังคงเสถียร, Fed อาจมองดู CPI เดือนกุมภาพันธ์และสรุปได้ว่าเงินเฟ้อยังคงลดลง ขณะที่เศรษฐกิจกำลังชะลอตัว ซึ่งไม่ใช่คำตอบด้านนโยบายโดยสมบูรณ์ แต่ก็ยังเป็นเรื่องราวทางเศรษฐกิจที่สมเหตุสมผล

แต่ความขัดแย้งในอิหร่านได้เปลี่ยนแปลงสิ่งนั้น เมื่อสงครามลุกลาม ราคาน้ำมันก็พุ่งขึ้น ตลาดหุ้นสหรัฐลดลง และอัตราผลตอบแทนพันธบัตรปรับตัวสูงขึ้น ขณะที่นักลงทุนปรับมูลค่าความเสี่ยงของการหยุดชะงักของอุปทาน

ผลลัพธ์คือ Fed อยู่ในสถานการณ์ลำบาก

หากพึ่งพาข้อมูล CPI ที่อ่อนตัวเกินไป, Fed อาจเข้าใจผิดว่าความกดดันด้านราคาเริ่มลดลงแล้ว แต่ถ้าจับตาเฉพาะผลกระทบจากราคาน้ำมันและดำเนินนโยบายเข้มงวดต่อไป ก็อาจสร้างแรงกดดันเพิ่มเติมให้กับเศรษฐกิจที่การจ้างงานเริ่มอ่อนแอลง

นักวิเคราะห์ของ Goldman Sachs ได้ปรับลดคาดการณ์การเริ่มลดอัตราดอกเบี้ยของ Fed จากเดือนมิถุนายนเป็นเดือนกันยายน เนื่องจากความขัดแย้งในตะวันออกกลางทำให้ความเสี่ยงด้านเงินเฟ้อเพิ่มขึ้น แม้ข้อมูลแรงงานจะอ่อนแอก็ตาม

รายงาน CPI ที่ยังไม่สามารถแก้ปัญหาใหญ่ได้

อย่างไรก็ตาม รายงาน CPI ที่อ่อนตัวก็ยังมีคุณค่า เป็นข้อมูลจริงที่แสดงให้เห็นว่าเงินเฟ้อยังไม่เร่งตัวในเดือนกุมภาพันธ์

แต่ก็ไม่สามารถคลี่คลายคำถามสำคัญที่ตลาดและ Fed กำลังเผชิญอยู่ได้:

เดือนกุมภาพันธ์เป็นจุดเริ่มต้นของแนวโน้มเงินเฟ้อที่ลดลงอย่างยั่งยืนหรือเป็นเพียง “ช่วงเวลาสงบสุดท้าย” ก่อนที่ราคาน้ำมันจะผลักดันต้นทุนขึ้นสูงและตลาดแรงงานจะอ่อนแอลงต่อเนื่อง?

แม้แต่ตัวชี้วัดเงินเฟ้อที่ Fed ชื่นชอบอย่าง PCE ก็ยังไม่ให้คำตอบที่ชัดเจน ในเดือนมกราคม การใช้จ่ายของผู้บริโภคเพิ่มขึ้น 0.4% และ PCE หลักเพิ่มขึ้น 0.4% รายเดือน และ 3.1% รายปี ซึ่งเป็นสัญญาณเงินเฟ้อพื้นฐานที่แข็งแกร่งกว่าข้อมูล CPI เดือนกุมภาพันธ์

สิ่งนี้แสดงให้เห็นว่า Fed ยังคงเผชิญกับแรงกดดันด้านราคาอย่างต่อเนื่อง ในขณะที่ผลกระทบจากราคาน้ำมันดิบล่าสุดยังไม่สะท้อนเต็มที่ในข้อมูลเศรษฐกิจ

ดังนั้น ความหวังของตลาดที่อิงกับรายงาน CPI “นุ่มนวล” อาจเป็นความหวังที่เปราะบาง

CPI เดือนกุมภาพันธ์นำความรู้สึกผ่อนคลายให้กับตลาด แต่ไม่สามารถให้คำตอบที่ชัดเจนแก่ Fed รายงานดูสงบเพราะสะท้อนข้อมูลของเดือนกุมภาพันธ์เท่านั้น แต่ Fed ต้องตัดสินใจสำหรับเศรษฐกิจในเดือนมีนาคม ซึ่งตลาดแรงงานอ่อนแอและราคาน้ำมันพุ่งสูงจากความขัดแย้งในตะวันออกกลาง

นั่นคือเหตุผลที่ความเสี่ยงที่ใหญ่ที่สุดในตอนนี้ไม่ใช่เงินเฟ้อ แต่เป็นความรู้สึกปลอดภัยที่ผิดพลาด