美股盛宴難續:巨頭主導下的調整宿命與分歧內核

這場驟然降臨的市場震蕩,並非偶然,而是美股“失衡繁榮”的必然結果——由少數科技巨頭構築的指數光環,在流動性趨緊與預期過度消耗的雙重壓力下,其脆弱本質終於暴露。華爾街當下的激烈爭論,本質上是對“泡沫破滅時點與衝擊力度”的集體擔憂。

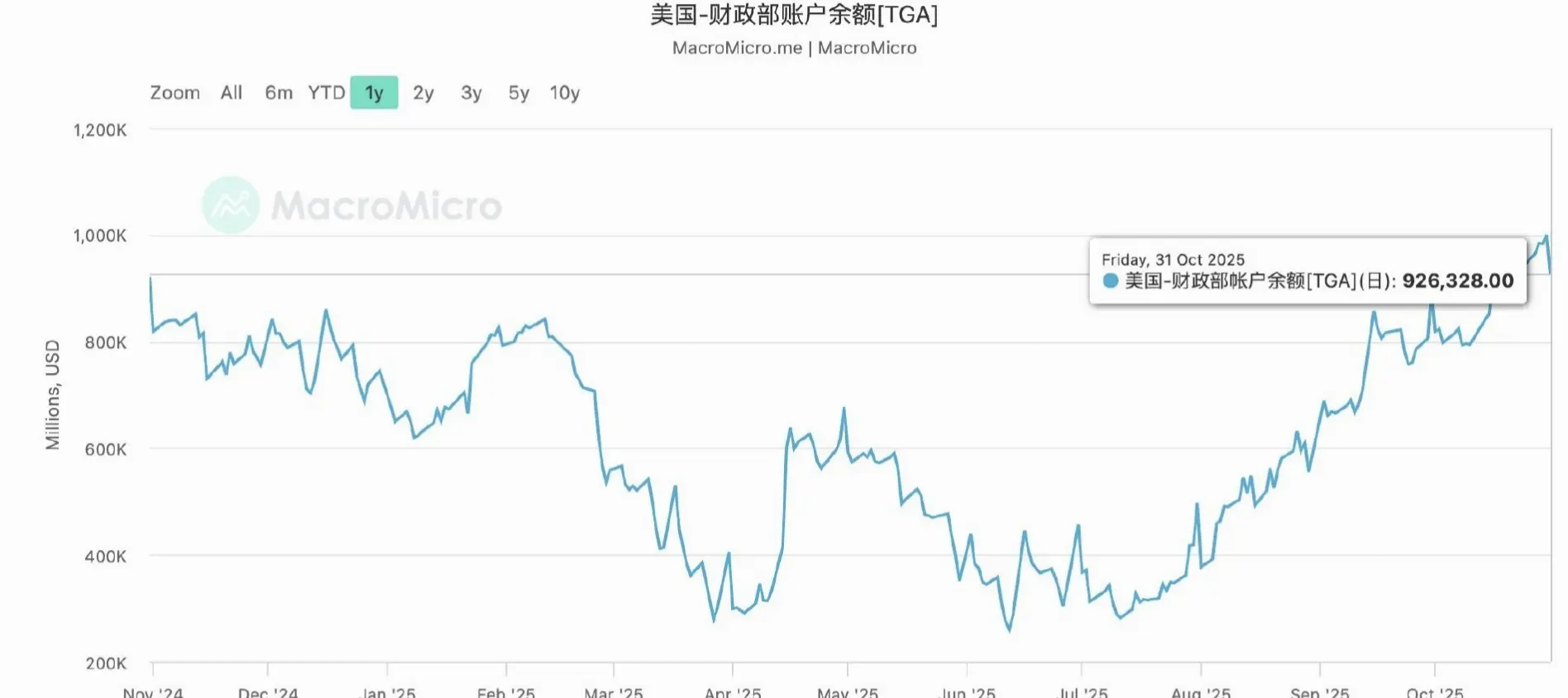

短期調整已成爲市場共識,分歧僅集中在調整的幅度與節奏上。無論是高盛發出“回調近在眼前”的警示,BTIG給出“標普500回落至6400-6500點”的具體預判,還是高盛CEO提及“10%-20%回撤”的可能性,機構們已徹底放棄“單邊漲”的幻想。這一共識絕非憑空而來:一方面,標普500在多個時間維度上都處於超買區間,甚至連“3%的單日收盤跌幅”這一基礎調整都未出現,技術層面早已積累調整需求;另一方面,流動性危機信號已然拉響——擔保隔夜融資利率創下一年來最大漲幅,常備回購工具使用量接近歷史峯值,而政府停擺抽離的7000億美元流動性,其影響堪比多輪加息,這讓此前支撐美股的“AI+充足流動性”牛市邏輯開始動搖。

爭議的核心,在於“結構性失衡”與“基本面支撐”之間的嚴重脫節。Forex指出的“少數巨頭獨大”隱患尤爲關鍵——標普500前十大成分股權重佔比接近40%,僅六大科技巨頭單日市值蒸發3.2萬億元,就足以引發市場連鎖震蕩。在這種結構下,AI概念的任何細微變動都會被無限放大:Palantir財報發布後股價大跌、“大空頭”

查看原文這場驟然降臨的市場震蕩,並非偶然,而是美股“失衡繁榮”的必然結果——由少數科技巨頭構築的指數光環,在流動性趨緊與預期過度消耗的雙重壓力下,其脆弱本質終於暴露。華爾街當下的激烈爭論,本質上是對“泡沫破滅時點與衝擊力度”的集體擔憂。

短期調整已成爲市場共識,分歧僅集中在調整的幅度與節奏上。無論是高盛發出“回調近在眼前”的警示,BTIG給出“標普500回落至6400-6500點”的具體預判,還是高盛CEO提及“10%-20%回撤”的可能性,機構們已徹底放棄“單邊漲”的幻想。這一共識絕非憑空而來:一方面,標普500在多個時間維度上都處於超買區間,甚至連“3%的單日收盤跌幅”這一基礎調整都未出現,技術層面早已積累調整需求;另一方面,流動性危機信號已然拉響——擔保隔夜融資利率創下一年來最大漲幅,常備回購工具使用量接近歷史峯值,而政府停擺抽離的7000億美元流動性,其影響堪比多輪加息,這讓此前支撐美股的“AI+充足流動性”牛市邏輯開始動搖。

爭議的核心,在於“結構性失衡”與“基本面支撐”之間的嚴重脫節。Forex指出的“少數巨頭獨大”隱患尤爲關鍵——標普500前十大成分股權重佔比接近40%,僅六大科技巨頭單日市值蒸發3.2萬億元,就足以引發市場連鎖震蕩。在這種結構下,AI概念的任何細微變動都會被無限放大:Palantir財報發布後股價大跌、“大空頭”