冈拉克:AI 牛市简直就像 1999 年,标普 500 集中度已达到历史性 41%

DoubleLine Capital 创始人 Jeffrey Gundlach(岡拉克)与瑞士对冲基金经理 Felix Zulauf(祖劳夫)于 6 月 22 日在由 DoubleLine Capital 刊出的对谈中警告,市场跌幅可能达到 30% 至 50%,标普 500 前十大 AI 相关股票权重已达 41%。

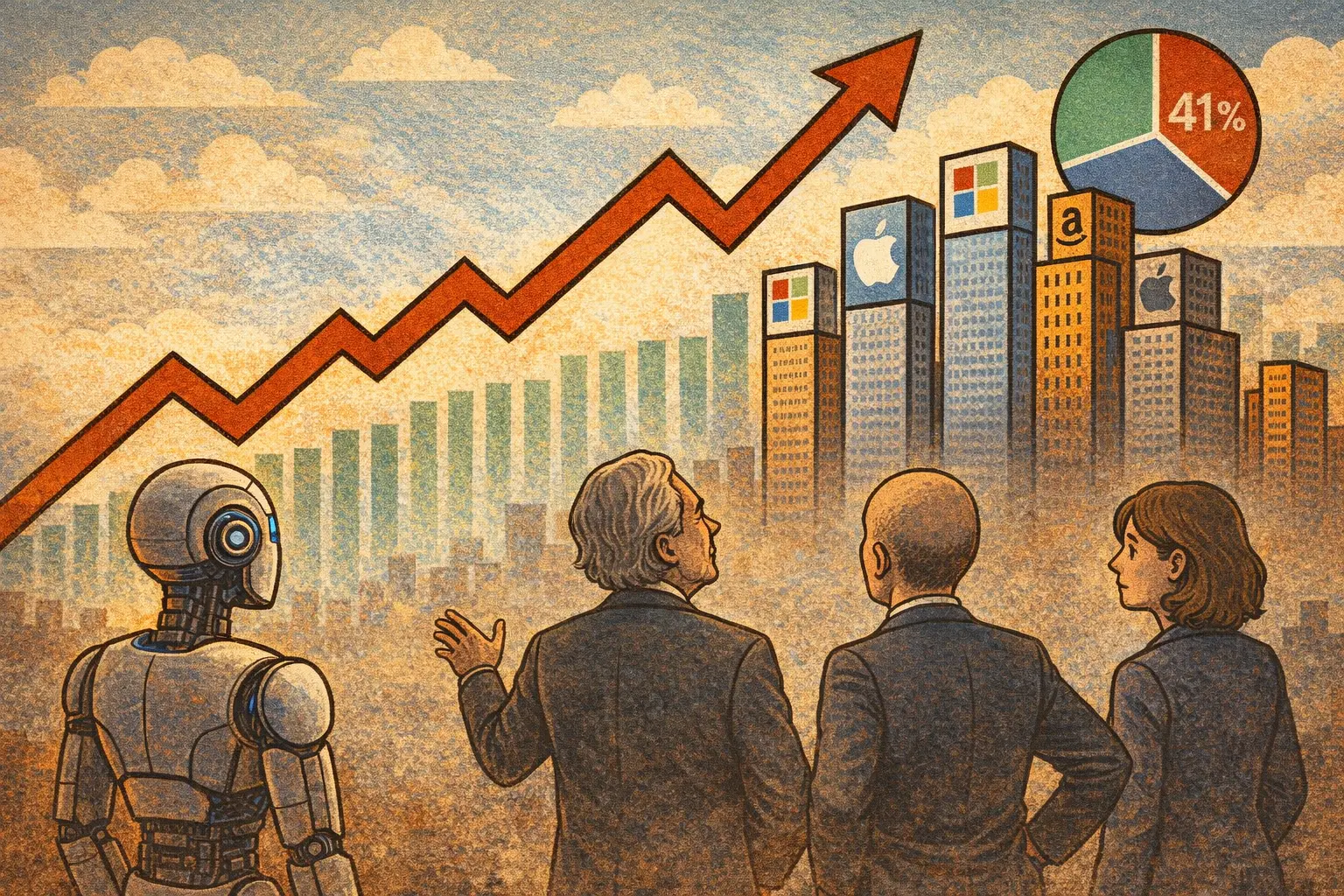

标普 500 前十大 AI 股票权重已达 41%

访谈中,岡拉克指出标普 500 前十大 AI 相关股票的指数权重已达 41%,形成极度集中的持仓结构。他表示:「我建议投资者不要继续持有任何依赖动量驱动或市值加权逻辑的美国股票。」

祖劳夫在访谈中提供了 AI 资本支出的当前数据信息:全球大型云计算公司(Hyperscaler)资本开支占收入的比例已从约 10% 飙升至 30%,存储芯片价格涨幅达 200% 至 300%,Oracle 自由现金流已转为负值。他援引 Oracle 案例指出:「当这些企业不得不通过发行股票或举债融资来支撑 AI 投资时,AI 周期就开始降温。」

岡拉克在访谈中回忆,1999 年 9 月 30 日他曾公开转向看空纳斯达克,但随后纳指在最后一个季度又上涨了 80%;十八个月后,纳指从 100 跌至约 20。

美国年度利息支出已从 3,000 亿美元升至近 1.4 兆美元

访谈中,岡拉克援引的财政现况数据信息如下:美国年度利息支出已从七年前约 3,000 亿美元飙升至近 1.4 兆美元;财政赤字每年以约 2 兆美元的速度扩张,佔 GDP 比重达 6% 左右。

岡拉克在访谈中披露,他管理的基金已于两年前开始降低长期美国国债配置,并提及日本长期国债收益率已在上升。就白宫国家经济委员会主任 Kevin Hassett 公开表示「债务重组绝对不会发生」,岡拉克回应:「在投资世界里,'永远不会发生'往往是'即将发生'的同义词。」

在美元问题上,祖劳夫在访谈中指出,2025 年美股大幅调整期间,美元指数同步下跌 8% 至 10%,偏离了此前 13 次美股重大调整中 12 次美元上涨的历史规律。

岡拉克:私募信贷市场同一笔贷款账面估值差异已达 95 美元至 8 美元之间

岡拉克在访谈中说明私募信贷市场的估值失真现象:完全相同的贷款资产,在不同私募基金账面上的估值差异可从 95 美元到 8 美元不等;部分已被减记 98% 的资产,仍以面值 100 进行估值。他表示:「当前市场环境让我想起 2005 年至 2006 年金融危机爆发前夕,那时候每个人都在撒谎,现在也是如此。」

岡拉克同时指出,大量风险正透过离岸再保险机构形成私募股权、私募信贷与保险公司的复杂闭环结构被隐藏起来。祖劳夫在访谈中补充,亚洲主权财富基金过去一年买入的是 AI 科技股而非美国国债,「一旦市场反转,他们不仅卖股票,也会同时卖出美元」。

常见问题

岡拉克与祖劳夫的访谈是在什么背景下刊出的?

访谈由 DoubleLine Capital 主持,于 2026 年 6 月 22 日刊出于官方部落格。岡拉克是 DoubleLine Capital 创始人,公司管理资产规模庞大,被业界称为「新债王」;祖劳夫是瑞士知名宏观对冲基金经理,长期追踪全球流动性周期。

岡拉克在访谈中披露他已采取的具体行动是什么?

岡拉克在访谈中披露,其管理的基金已于两年前开始降低长期美国国债配置比例,以对冲潜在的财政风险。他在访谈中明确表示建议投资者不持有依赖动量驱动或市值加权逻辑的美国股票。

祖劳夫提到判断 AI 热潮是否见顶最直接的观察指标是什么?

祖劳夫在访谈中表示,最直接的观察指标是「向淘金者出售铁锹」的半导体企业股价走势,而非 AI 应用本身。他具体指出 Hyperscaler 资本开支占收入比已从 10% 升至 30%,Oracle 自由现金流转负,视为当前 AI 周期的量化信号。

相关快讯