ホルムズ海峡危機の激化:原油価格が85ドルを突破、世界の原油はあとどれくらいで100ドルに達するのか?

美伊の軍事衝突が拡大し続けるなか、原油の供給途絶リスクに対する市場の懸念はさらに強まりました。原油価格は日中に急反発し、WTI原油は再び80米ドル/バレルを上回りました。ブレント原油は一時、86米ドル/バレルに迫りました。2026年7月15日、Gateの取引データによると、最新見積もり時点でWTI原油は78.84米ドル/バレルで、24時間の下落率は1.04%、日中の取引レンジは77.34〜80.55米ドルです。一方、ブレント原油は83.75米ドル/バレルで、24時間の下落率は0.27%、日中の取引レンジは82.16〜85.56米ドルです。

$XTIUSD$XBRUSD

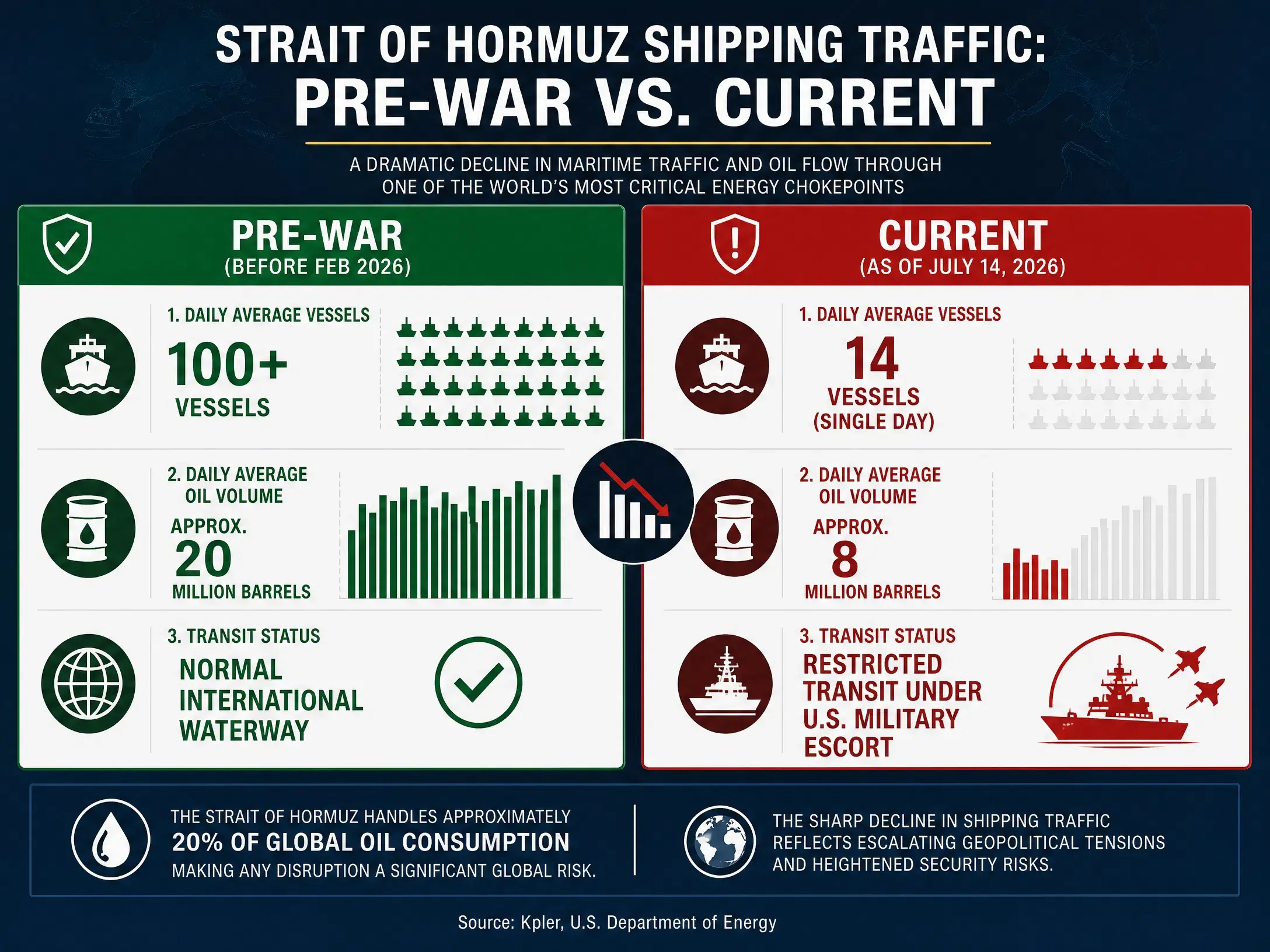

2026年2月28日に米国・イスラエルの対イラン戦が勃発して以来、ホルムズ海峡は4か月半にわたる航海の混乱に陥っています。7月7日、米軍は「イランのホルムズ海峡商船航行への脅威」を理由にイランに対して新たな攻撃を開始しました。7月12日、イランはホルムズ海峡の封鎖を発表。7月13日、トランプ大統領は米国がイランに対する海上封鎖を再開すると表明しました。7月14日には、米軍がホルムズ海峡周辺およびイラン沿岸の数十の軍事目標に対する攻撃を完了しています。7月14日夜時点でも、米国とイランの対立は継続中です。世界で最も重要なエネルギー輸送ルートをめぐる軍事的対峙は、断続的な摩擦から持続的な紛争へとエスカレートしています。

現在、市場が直面しているのは単なる短期的な原油価格の変動ではありません。供給リスク→在庫低下→リスクプレミアム拡大→原油価格の再評価という、完全な伝導チェーンです。本稿では、ホルムズ海峡の戦略的重要性、グローバルな戦略石油備蓄の消耗状況、そして100米ドル原油価格の現実性の3つの次元から、このロジックを分解します。

グローバルな石油輸送の「喉」:ホルムズ海峡が代替不可能な理由

ホルムズ海峡はペルシャ湾とインド洋をつなぎます。サウジアラビア、アラブ首長国連邦、クウェート、カタール、イラクなど湾岸の産油国の原油輸出における唯一の海上通路です。通常時には、毎日約2,000万バレルの石油および石油製品がこの海峡を通過し、世界の海上による石油貿易総量の4分の1を占めます。そのうち約8割はアジア向けです。より巨視的に見ると、この海峡は世界の原油貿易の約35%、世界の原油供給の20%を担っています。さらに、世界の液化天然ガス(LNG)貿易の約5分の1も同じ通路に依存しています。

これらのデータが示す意味は非常に明確です。ホルムズ海峡の通行状況は、世界の毎日の原油消費の約5分の1が円滑に市場に届くかどうかを直接左右します。仮にサウジアラビアやアラブ首長国連邦に海峡を迂回できるパイプラインがあったとしても、実利用可能な振替能力の合計は1日350万〜550万バレル程度にとどまり、ホルムズ海峡の通常輸送規模(1日2,000万バレル)を代替できません。パイプラインの迂回は一部の輸送量を補うにすぎず、また、紅海方面の地政学リスクも存在します。

2026年2月末にイランがホルムズ海峡を封鎖した後、中東の原油輸出量は紛争前の約1,500万バレル/日から急減しました。その後、暫定的な停戦や一部航行再開もありましたが、海運データは正常化していません。6月のホルムズ海峡の平均通航船舶数は、通常の約6割にとどまっています。オランダの調査レポートは、封鎖後にペルシャ湾に滞留していた原油タンカーの待機分が一度に放出されているだけであり、滞留した輸送能力は依然として低水準だと指摘しています。7月9日には、ホルムズ海峡の通航船舶は25隻まで低下し、直近の1日平均は30〜50隻を下回っています。

これは、紛争の合間でも、ホルムズ海峡のエネルギー輸送機能が戦前の水準に遠く及ばないことを示しています。そして、7月以降の米国・イランの軍事対立の激化は、その「通常回復」の見通しを完全に崩しています。

ホルムズ海峡の通航量の変化比較

戦略石油備蓄の「クッション」が薄くなっている

ホルムズ海峡の封鎖リスクが高まる中、世界の原油市場を供給ショックから守る最後の防衛線である戦略石油備蓄は、驚くほど速いペースで消耗しています。

2026年3月11日、国際エネルギー機関(IEA)の加盟国32か国は一致して、4億バレルの緊急備蓄放出を決定しました。これはIEA設立以来最大規模の共同介入です。そのうち米国は1.72億バレルの放出を担いました。

しかし、この規模の備蓄放出でも、需給逼迫の根本的な構図を覆すことはできませんでした。米国エネルギー省の最新データによると、7月3日までの1週間で米国の戦略石油備蓄は620万バレル減少し、総量は3.195億バレルとなり、1983年4月以来の最低水準です。別のデータでは、SPRは3.165億バレルまで低下しています。さらに、7月3日時点の米国の原油在庫(商業在庫と戦略備蓄の合計)は7.308億バレルで、1984年以来の最低水準です。

長期的に見ると、価格抑制のために備蓄を継続的に活用する政策のもと、米国の戦略石油備蓄は累計で3.52億バレル減少しています。IEAの4億バレル放出計画のうち、2.717億バレルは加盟国の備蓄、1.166億バレルは業界備蓄です。7月中旬時点で、米国は約9,890万バレルを既に使用しています。

戦略備蓄の継続的な低下は、市場が突発的な供給途絶に対応できるクッション(緩衝余地)が縮小していることを意味します。過去には、地政学的リスクによる原油価格の急騰時に、米国やIEA加盟国は備蓄放出で短期的に価格を調整してきました。しかし、備蓄が数十年にわたり最低水準にある今、その政策の有効性は大きく低下しています。市場の価格形成ロジックも根本的に変化しています。備蓄はもはや「いつでも使える安定装置」ではなく、「急速に消耗し、補充が困難な希少資産」になっています。

IEAは以前から、たとえ米国・イランの暫定協定が実行されたとしても、主航路の機雷除去や滞留船の再配船、港での積み下ろし、精製所の調達、サプライチェーンの再構築には時間とコストがかかると警告してきました。現在の米国とイランの対立激化は、その協定の有効性を根本から疑問視させています。

供給リスクの構造的増幅:ギャップからリスクプレミアムへ

現在の原油価格の動きの核心は、「需要主導の上昇」と「供給リスク主導の上昇」の区別にあります。今回の価格上昇の主因は、世界経済の成長による需要拡大ではなく、ホルムズ海峡の通行阻害による供給途絶リスクです。

需給のファンダメンタルズを見ると、EIAは2026年の世界の石油需給ギャップを約387万バレル/日と予測しています。中国の証券会社(中金公司)は、年間で世界の石油供給が前年比約4.3%減少し、需要も約1.0%減少、需給の不足は約204万バレル/日と見積もっています。別の試算では、6月に海峡再開により供給は410万バレル/日回復したものの、戦前水準との差は依然として940万バレル/日と大きいままです。IEAは、2026年の世界の石油市場で178万バレル/日の赤字を予測しています。

これらのデータは、次の結論を示しています。ホルムズ海峡の状況悪化を見込まなくても、2026年の世界の石油市場はすでに供給がややタイトな状態にあり、海峡封鎖の事実がこのタイトさをさらに深刻な不均衡に押し上げています。

供給ギャップのもう一つの特徴は地域的な偏在です。ペルシャ湾の制限された原油出荷量は約1,000万バレル/日近くに達します。中国のペルシャ湾からの輸入比率は約53%、韓国は64%、日本は75%です。つまり、供給ギャップは主にアジア市場に集中しています。一方、IEAの備蓄放出は欧州と米国から主に行われます。大西洋から極東までの航海距離は約14,000〜15,000海里で、中東から極東までの航路の2.5倍です。輸送距離の長さは、コスト増だけでなく、供給回復までの時間も長引かせます。

供給リスクの構造的特徴は、在庫水準にも表れています。分析によると、海峡封鎖が続き、4月と同じ速度で在庫が減少した場合、世界の原油在庫は6月に運用圧力ライン(約76億バレル)に達し、11月には運用底値(約68億バレル)に近づく可能性があります。実際の在庫減少速度は需要の落ち込み次第ですが、市場は在庫が底値に近づくリスクを徐々に価格に織り込みつつあります。

100米ドルは現実的か:重要な変数と機関の見通し

核心の問いに戻ります。世界の原油市場は、1バレル70米ドル未満から一時114米ドルを超える激しい変動を経験しています。では、現状で100米ドル/バレルは「妥当な見通し」なのか、それとも過度な恐怖なのか。

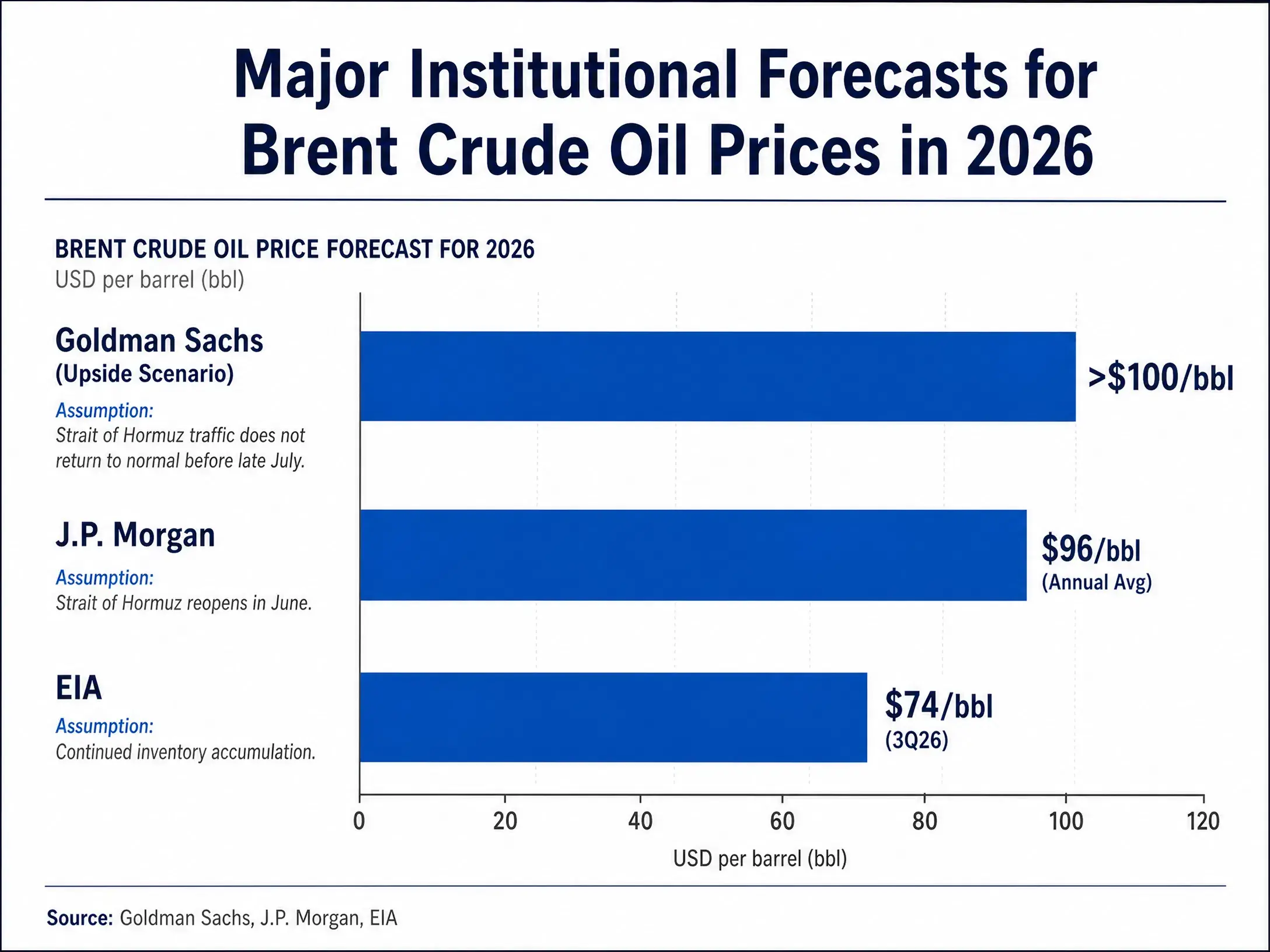

主要機関の予測を見ると、投資銀行間で見解に差異はあるものの、一定のレンジは共有されています。ゴールドマン・サックスは3月の分析で、短期・長期ともに原油価格のリスクは上向きと指摘し、複数の大規模供給ショックが継続することで、長期的に1バレル100米ドル超のリスクが存在するとしています。同社のベースシナリオでは、4月の供給回復に伴い、2026年第4四半期にブレント原油は70米ドル台に下落すると予測していますが、強気シナリオでは100米ドル前後まで上昇すると見ています。

JPモルガンはさらに強気で、同社のグローバル商品リサーチ責任者は、ホルムズ海峡が6月に再開しても、2026年末まで原油価格は1バレル100米ドル超を維持すると予想しています。第2四半期の平均価格も100米ドルを上回ると見込み、2026年末にブレントが90米ドルに達した場合、世界経済の成長鈍化も予測しています。さらに、150米ドル超への上昇は世界景気後退を招くとしています。

IMFのベースライン予測は、2026年のブレント原油平均価格を82米ドルとしています。一方、不利シナリオでは、紛争が長期化すれば価格は100米ドルに達し、世界経済も減速すると見られます。EIAの7月予測は保守的で、2026年第3四半期のブレント平均は74米ドルと見積もっています。

主要機関の2026年原油価格予測比較

総合すると、100米ドル/バレルは「決して非現実的ではない」ものの、それを実現するには特定の条件が必要です。ホルムズ海峡の通行が継続的に阻まれるか、全面封鎖されること。世界の戦略石油備蓄がさらに消耗し、低水準に落ち込むこと。OPEC+やその他産油国の増産が供給ギャップを十分に埋められないこと。そして、需要側で供給ショックを相殺できるほどの大きな縮小が起きないこと、が条件です。

3つの重要変数が原油価格の行方を決める

現時点で、原油価格が100米ドルを突破し高水準を維持できるかどうかは、以下の3つの重要変数に集約できます。

第一に、イランが海峡封鎖をさらに強化するかどうか。 7月12日にイランはホルムズ海峡の封鎖を発表し、米軍は海峡の開放維持を主張しています。両者の「管理権」を巡る争いは、口頭から実質的な軍事対抗へと移行しつつあります。イラン議会は海峡管理に関する新法案を準備中で、米軍はイランに対する海上封鎖を再開しました。もしイランがより強硬な封鎖措置を取れば、例えば航路に機雷を敷設し、船舶の通過を体系的に阻止・拿捕するなどの対応を行えば、通行は「制限」から「途絶」へと直接移行し、毎日2,000万バレルの輸送が停止し、短期的に100米ドルを超える可能性があります。

第二に、米国が軍事行動の範囲と強度を拡大するかどうか。 7月14日に米軍はホルムズ海峡周辺の軍事目標への攻撃を完了し、海軍艦艇や航空機も中東で作戦中です。もし米国が「軍事目標攻撃」から「イランの石油輸出全面封鎖」や「エネルギーインフラ攻撃」へとエスカレートすれば、紛争の性質は根本的に変わり、リスクプレミアムは急激に上昇します。これにより、イランの報復攻撃や他の産油国の施設攻撃も誘発され、供給ショックが複合的に拡大します。

第三に、世界の戦略石油備蓄の消耗速度と補充能力。 現在、米国のSPRは1983年以来の最低水準にあります。紛争が長引けば備蓄の消耗は避けられず、底値に近づくと、市場はそのリスクを価格に織り込み始めます。これまでの緩衝メカニズムは、長期的に見ればほぼ使い果たされつつあります。

短期的な変動から構造的な再価格付けへ

ホルムズ海峡危機の市場への影響は、「短期的な変動」から「構造的な再価格付け」へと移行しています。

これまで、油価は交渉や軍事衝突の激化に応じて急反発・急落を繰り返してきましたが、今や市場の価格付けは、単なる通航船舶数ではなく、停戦の持続性やリスクの再跳ね返しに重きを置いています。現状の通航は「条件付き」であり、臨時停戦や安全保障の合意に依存しています。これらの条件が崩れれば、リスクプレミアムは再び高騰し、価格は新たな高値圏に移行します。

長期的には、ホルムズ海峡の通行リスクは「一過性の出来事」から「恒久的なプレミアム」へと変化しています。米国とイランの制度競争や立法の動きは、紛争が収束しても通行ルールやコスト構造の恒久的変化をもたらす可能性を示唆しています。これにより、地政学リスクプレミアムは完全には消えず、「より高いリスク・コスト」が市場に織り込まれることになります。

この状況下では、80〜100米ドルの価格帯が新たな常態となり、紛争激化に伴い100米ドル超も視野に入る可能性があります。

FAQ

Q1:ホルムズ海峡はどれほど重要ですか?

ホルムズ海峡は世界最大のエネルギー輸送ルートで、通常時に毎日約2,000万バレルの石油が通過し、世界の海上石油貿易の4分の1、世界の原油供給の5分の1を占めます。サウジアラビアやUAEなど主要産油国の輸出はほぼこの通路に依存しており、その通行状況は世界の原油市場に直結しています。

Q2:なぜ米国の戦略石油備蓄はこれほど低いのですか?

2026年7月3日時点で、米国のSPRは3.195億バレルと、1983年以来最低水準です。これは、イランとの紛争に対応し、米国政府が1.72億バレルを放出した結果です。長期的に備蓄を抑制する政策を続けたため、累計で約3.52億バレルの減少となっています。

Q3:原油価格は本当に100米ドルまで上昇しますか?

可能性は否定できませんが、条件が揃う必要があります。ホルムズ海峡の封鎖や全面閉鎖、備蓄の著しい消耗、OPEC+の増産不足などです。ゴールドマン・サックスやJPモルガンは、長期的に100米ドル超を維持し得ると予測しています。

Q4:価格上昇は需要増によるものですか、それとも供給リスクによるものですか?

主な推進力は供給リスクです。世界経済の成長による需要拡大ではなく、ホルムズ海峡の封鎖リスクによる供給途絶の見込みが価格を押し上げています。

Q5:OPEC+の増産は価格上昇を抑えられますか?

増産は一定の効果がありますが、ホルムズ海峡の全面封鎖規模には追いつきません。したがって、根本的な供給不足を解消するには不十分です。

関連ニュース

原油価格が1日で約9%急騰、米イランの対立が再燃——どのように米連邦準備制度(FRB)の利下げシナリオを描き直すのか?

トランプ、イランとの覚書(MoU)を表明:ビットコインが6万2,000ドルを下回り、原油は75ドルに到達

UAEは48時間以内にOPECから離脱する予定で 50年にわたるカルテルの規制が終了

トランスポート・インターナショナル・ホールディングス、燃料価格の急騰により中間利益が45〜55%減少する見込み

FTSE 100は中東情勢の緊迫化によりエネルギー株が上昇し、上げ幅を拡大している