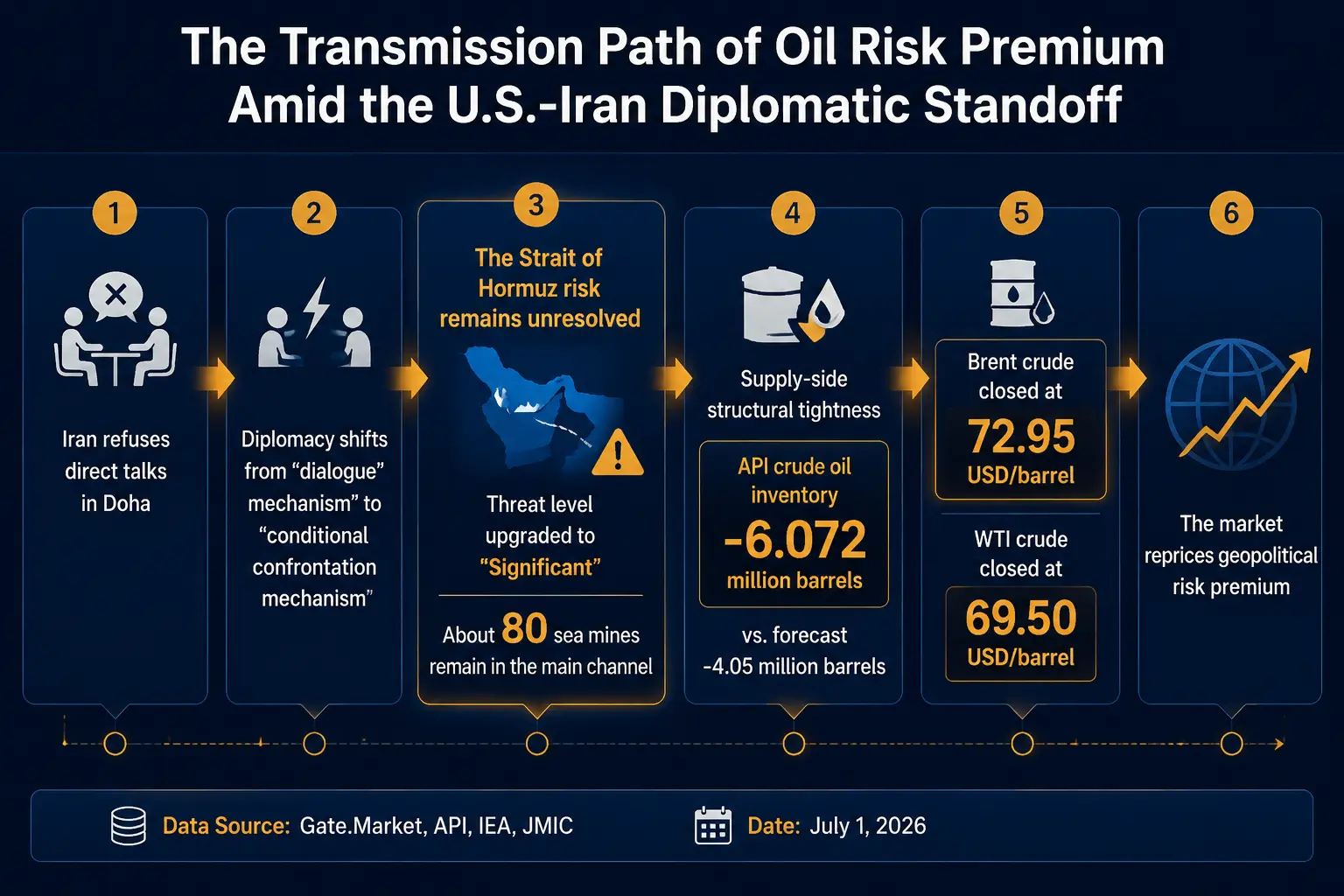

イラン、ドーハ会談を拒否:地政学的リスクは「高圧的なマクロサイクル」にエスカレートしているのか?原油と暗号資産が同時に価格再調整

2026年7月1日、世界の資産市場は予想外ではないが意味深長なシグナルを迎えた。イラン側が米国とのドーハでの直接会合計画を正式に否定したのである。前日、米大統領トランプはソーシャルメディアで、イランが会談を要請したと述べ、「会談は明日ドーハで行われる」と発言していた。しかし、イラン外務省報道官バガエイは6月30日の定例会見で、「数日以内に米国とのあらゆるレベルの会談を予定していない」と明確に述べた。カタール側も同日、米国とイランの間でその日ドーハでのハイレベル会合の予定はないと確認したが、両者の技術的協議は様々な形で継続中であると発表した。

これは単なる外交日程の変更ではない。「対話メカニズム」から「条件対抗メカニズム」への移行は、世界市場が「交渉可能な地政学的紛争」から「構造的膠着サイクル」に入りつつあることを意味する。リスクはもはや単純な事象のエスカレーションに依存するのではなく、「外交の失敗そのもの」が引き起こす持続的な不確実性に依存する。3つのレベルで分析する。第一に、米イラン外交の膠着が原油市場のリスクプレミアム価格設定ロジックをどのように再構築するか。第二に、原油価格の変動がマクロ流動性チャネルを通じて暗号資産市場にどのように波及するか。第三に、この構造的変化の下で、ビットコイン、イーサリアム、ステーブルコイン市場の具体的な反応と資金フローのシグナル。

イラン、ドーハ会合拒否:外交が「対話」から「条件対抗」へ

事象のタイムライン自体が重要な市場シグナルを構成している。

6月29日、トランプはソーシャルメディアでイランが会談を要請したと述べ、「会談は明日ドーハで行われる」と投稿した。同日、CNNは2人の米国当局者の話として、米大統領特使ウィットコフがドーハに向かっていると報じた。しかし、イラン側は6月29日、数日以内に米国とのあらゆるレベルの交渉を行わないと表明。6月30日、イラン外務省報道官バガエイは定例会見で、近い将来に米国とのあらゆるレベルの会談計画をさらに明確に否定した。

注目すべきは「拒否」そのものだけでなく、拒否の背後にある条件の論理である。バガエイ氏は、イランは7月1日にカタールと了解覚書の履行について協議する可能性があり、それにはイランの凍結資産の解除条項が含まれると述べた。そして、米国との最終的な交渉の開始時期は、了解覚書の第1条、第5条、第10条、第11条の履行状況に依存する。言い換えれば、イランは「資金凍結解除」などの具体的な条項の履行を直接対話の前提としている。

一方、米国特使ウィットコフとトランプ氏の娘婿クシュナーはドーハ到着後、カタール首相兼外相など仲介者のみと面会し、イラン代表団との直接接触はなかった。カタール外務省報道官は、今後の接触は技術的なものに限定されると述べた。米国側はドーハでの議論に前向きな見方を示しているが、技術的協議は引き続き進められている。

この構図の核心的な特徴は、外交が「双方が一緒に座って話し合う」という対話メカニズムから、「まずあなたが私の条件を満たせ、それから交渉を考える」という条件対抗メカニズムに変容したことにある。アナリストは、現在、米イラン間の政治的交渉意思は依然として存在するが相互信頼が不足しており、政治プロセスを進めるには一定の困難があると見ている。世界市場にとって、この「低交渉弾力性」状態は、紛争解決の時間枠が長期化し、不確実性が「一回限りの事象」から「持続的な状態」に転換することを意味する。

原油市場:リスクプレミアムの再価格設定進行中

米イラン外交の膠着は原油市場に直接的かつ迅速に波及するが、日中変動は顕著である。

Gate行情データによると、2026年7月1日時点で、ブレント原油先物は72.77ドル/バレル、24時間で1.45%下落、日内変動幅は72.76-74.84ドル。WTI原油先物は69.33ドル/バレル、24時間で1.92%下落、日内変動幅は69.31-71.64ドル。

複数の市場データソースによるクロス検証では、基準現物/決済価格について、ブレント原油は72.95ドル/バレル、WTI原油は69.50ドル/バレルで引けた。アジア取引時間の早朝、ブレントは一時0.45%上昇し73.28ドル/バレル、WTIは0.49%上昇し69.84ドル/バレル。取引時間中にはさらに上昇し、ブレント73.45ドル(+0.69%)、WTI70.13ドル(+0.91%)を記録した。注目すべきは、WTI原油先物が先の第2四半期に2020年初頭以来の最大の四半期下落を記録したことである。

地政学 → 原油リスクプレミアム波及経路図

原油価格のこの反応は需給ファンダメンタルズの急変に起因するものではなく、市場が地政学的リスクプレミアムを再び織り込み始めていることによる。

第一の論理:ホルムズ海峡リスクは解消されていない。ホルムズ海峡は世界の石油海上輸送量の約20%を担っている。紛争後、海運は徐々に回復しているが、リスクは消えていない。米国主導の合同海事情報センター(JMIC)は、ホルムズ海峡の海上安全脅威レベルを「中程度」から「顕著」(substantial)に引き上げた。理由は商船襲撃事件や機雷、不発弾の継続的な脅威である。国際海事機関(IMO)の最新評価報告書によると、海峡の従来の主要航路には依然として約80個の機雷が残存しており、全面的な通常航路の回復には数週間を要すると見込まれている。イラン側は6月26日、ホルムズ海峡の通過は「テヘランが指定する航路のみ」許可されると警告した。イラン革命防衛隊は仲介者に対し、ドーハ会談でイランがホルムズ海峡の唯一の支配権を保証されなければ、再び航路を閉鎖すると伝えた。イランはまた、了解覚書における海峡の無料通行に関する条項は「わずか60日間有効」であり、イランは「いかなる状況下でもホルムズ海峡における自国の権利を放棄しない」と強調した。米国のヴァンス副大統領は「ホルムズ海峡は自由航行を維持し、追加費用は発生しないと絶対の自信がある」と明確に述べた。双方のこの問題における立場の隔たりは埋まっておらず、海峡通行の制度的取り決めは不確実な状態にある。

第二の論理:供給側の構造はタイトである。米国石油協会(API)のデータによると、6月26日終了週の米国の原油在庫は607.2万バレル減少し、市場予想の405万バレル減少を上回った。在庫減少トレンドの継続は原油価格に下支えを提供している。国際エネルギー機関(IEA)は以前、世界の石油市場は2026年7月から8月にかけて「レッドゾーン」に入り、深刻な供給不足リスクに直面する可能性があると警告していた。IEAは2026年の世界石油供給ギャップが日量178万バレルに達すると予測している。

第三の論理:アナリスト予想の転換。ロイター通信が7月1日に発表した調査によると、アナリストはイラン戦争勃発以来初めて2026年の原油価格予想を下方修正し、これまで5カ月連続で続いた上方修正トレンドに終止符を打った。この下方修正の背景には、ホルムズ海峡の再開が長期供給途絶への懸念を和らげたことがある。しかし、イランが直接会合を拒否したというニュースは、この「緩和」が脆弱で可逆的なものである可能性を示唆している。

総合的に見ると、原油価格は「循環的要因主導」から「事象主導と構造的リスクの共鳴」へと移行しつつある。ブレント原油は第2四半期に約45ドル/バレル下落し、2008年の金融危機以来最大の四半期下落を記録した。この大幅な下落自体、市場が第2四半期にかなりの程度の地政学的リスク解除を織り込んだことを意味する。そして7月1日のイランの会合拒否後の原油価格の反発は、その幅は限定的であるものの、方向性のシグナルは明確である。リスクプレミアムが再び織り込まれつつあり、このプロセスは第3四半期全体に及ぶ可能性がある。三菱UFJフィナンシャル・グループ(MUFG)のアナリストは、「持続可能な米イラン合意に至る見通しは改善を続けており、供給懸念を引き続き緩和している」と述べる。しかし、「イランの核計画やホルムズ海峡の将来の管轄権などの重要問題には依然として不確実性が残っており、停戦期間中の交渉を複雑にする可能性がある」。

暗号市場:マクロ波及と資金構造の変化

原油価格上昇の暗号資産への波及は線形的ではなく、マクロ流動性チャネルを通じて展開される。

波及チェーンは以下の通り:原油価格上昇はインフレ期待を押し上げ → FRBが高金利を維持する期間の予想が長期化 → ドル流動性が逼迫 → リスク資産のバリュエーションが圧迫される。同時に、地政学的不確実性自体が逃避需要を引き起こし、ビットコインはこの枠組みの下で「マクロヘッジ資産」と「流動性敏感資産」の二重の性質を示す——2つの力がしばしば拮抗する。

ビットコイン:二重性質構造下での圧迫状態。2026年7月1日時点で、ビットコイン(BTC)は58,706.1ドル、24時間で1.17%下落、7日間で7.63%下落、30日間で10.73%下落。アジア取引時間、ビットコインは一時1.5%下落して57,742ドルとなり、2024年9月17日以来の最低水準を記録した。ビットコインは2025年10月の史上最高値126,000ドル以上から50%以上下落している。第2四半期のビットコイン下落率は二桁に迫る一方、同期間にS&P500は約14%上昇、ナスダック100は約25%上昇した。この株式と仮想通貨の乖離は、暗号資産が現在、単純な株式ベータを追随するのではなく、自己の流動性/ポジションダイナミクスとマクロクロスアセット圧力の影響をより強く受けていることを示している。

ビットコインの下落は、資産そのもののファンダメンタルズ悪化ではなく、マクロ経済の不確実性とより広範なリスク回避感情によって共同で引き起こされている。シティグループは7月1日、ビットコインとイーサリアムの価格予想を下方修正し、ETFからの継続的な流出が主要な要因の一つであると指摘した。シティの弱気シナリオ(bear case)は、ビットコインの今後1年間の目標価格を53,000ドル、イーサリアムを1,094ドルに引き下げた。米国金利の「より高くより長期」という見通し、ドル高、およびAIなどのセクターへの継続的な資金吸収効果が、機関投資家のリスク資産エクスポージャー削減を共同で引き起こしている。

オプション市場では、プットオプションが58,000〜55,000ドルのレンジでかなりの未決済建玉を積み上げており、満期前に価格の「引力点」を形成する可能性がある。下値保護への需要が高まっており、特に7月満期、権利行使価格55,000〜58,000ドルのビットコインプットオプションの需要が顕著である。

イーサリアムとアルトコイン:ベータ増幅効果。イーサリアム(ETH)は1,574.94ドル、24時間0.84%下落、7日間7.38%下落、30日間20.92%下落、年初来高値からの回落幅はビットコインよりも顕著に大きい。イーサリアムは2024年9月以来の最低水準に下落している。アルトコインは高ベータ資産として、地政学主導のマクロ不確実性の中で通常より大きな下落幅に直面する。

ステーブルコイン:逃避需要のオンチェーン反映。オンチェーンデータによると、中央集権型取引所へのステーブルコイン流入が加速している。オンチェーンアナリストのモニタリングによると、7月1日時点で、Pump.funが公募で得たステーブルコイン(USDCおよびUSDT)のうち約7.7億ドルが中央集権型取引所に流入している。Santimentのデータも、過去24時間に大口アドレスが大量のETH、stETH、およびRipple USD、Ethena USDe、Global Dollar USDGなどのステーブルコインを中央集権型取引所に移したことを示している。

ステーブルコインの取引所への流入は、通常、資金がポジション構築の準備をしているシグナルと解釈される。しかし、現在の地政学的不確実性とマクロ圧力が共存する背景では、この現象は2つの動機を同時に反映する可能性がある。一部の資金は変動の中でエントリー機会を求め、別の一部はステーブルコインを通じて逃避的な資産配分を行う。どちらの解釈であれ、ステーブルコイン流入自体は市場の活性度と資金関心度の客観的な指標である。

デリバティブ市場の構造的シグナル。オプションスキューは依然としてマイナスであり、市場が下値リスクの価格設定を支配していることを示している。インプライドボラティリティは高い水準にあり、より高い短期下値リスクプレミアムに対応している。これは、市場が今回の地政学的ショックを一回限りの事象とは見なしておらず、潜在的なシステミックリスクに継続的に注目していることを示している。一部の分析では、地政学によって引き起こされた「価格設定メカニズムの切り替え」はまだ現物市場で完全に消化されておらず、現在のマイナススキューは感情の反映であるだけでなく、将来の流動性リスクへの警告でもある。

マクロ波及と暗号資産連動ロジック図

市場構造結論:地政学主導の高圧マクロサイクルへ

以上の分析を総合すると、構造的な市場判断を導き出すことができる。

世界の資産価格設定は、「地政学主導の高圧マクロサイクル(geopolitics-driven macro regime)」に入りつつある。

この判断は、以下の3つの相互に裏付けられる事実に基づく。

第一に、地政学リスクが「事象型」から「状態型」へと移行している。米イラン外交は対話メカニズムから条件対抗メカニズムへと滑り落ちており、一回限りの事象ではなく持続的な状態である。イランは最終交渉の開始を了解覚書の具体的な条項の履行状況に依存させている。イスラエルはレバノン南部の「安全地帯」からの撤退を拒否。イランは停戦合意違反があれば「ためらわずに」対抗措置を取ると警告している。これらの要因は、低交渉弾力性の地政学的環境を共同で構成しており、その持続期間は市場の当初予想をはるかに超える可能性がある。

第二に、エネルギー市場のリスクプレミアム再価格設定には持続性がある。IEAは第3四半期に歴史的な供給不足に直面する可能性を警告。米国原油在庫は継続的に減少。ホルムズ海峡の脅威レベルは依然として「顕著」。海峡主要航路には約80個の機雷が残留。これらの供給側の制約は、原油価格の地政学的リスクプレミアムが一度の外交的表明で急速に減少するのではなく、第3四半期全体にわたって持続することを意味する。

第三に、暗号市場は新たな価格設定環境に適応しつつある。プットオプション需要は旺盛。ステーブルコインは大規模に取引所に流入。ビットコインは21カ月ぶりの安値に下落。これらのシグナルは、市場参加者が一時的なショックではなく持続的な不確実性を価格設定しているという事実を共同で指し示している。

暗号市場参加者にとって、これは従来の「バイ・アンド・ホールド」や「単なるマクロデータの追跡」戦略の再評価が必要となる可能性を意味する。地政学主導の高圧サイクルでは、リスク管理ツールとヘッジ戦略の重要性がより一層高まり、ステーブルコインの配分価値とオプション戦略の保護機能がより重要になる。世界市場が「交渉可能な地政学的紛争」から「構造的膠着サイクル」に入る背景では、リスクは事象のエスカレーションに依存するのではなく、「外交の失敗そのもの」の持続的な進化に依存する。

まとめ

イランのドーハ直接会合拒否は、表面的には外交スケジュールの調整であるが、実際には米イラン関係が「対話メカニズム」から「条件対抗メカニズム」へと滑り落ちたことを示している。低交渉弾力性の地政学的新サイクルが形成されつつある。ブレント原油は第2四半期に45ドル/バレルという歴史的な下落を経て、7月1日に再び73ドル台に乗せた。ホルムズ海峡に残留する約80個の機雷、海峡の支配権に関するイランの強硬な主張、および核問題と資産凍結解除における米イランの根本的な隔たりが、リスクプレミアムの再織り込みの構造的基盤を共同で構成している。

一方、暗号市場はマクロ流動性からの二重の圧力にさらされている。原油価格上昇はインフレ期待と高金利期待を強化し、ドル流動性の逼迫がリスク資産のバリュエーションを圧迫する。ビットコインは21カ月ぶりの安値に下落、イーサリアムは30日間で20%以上下落、ステーブルコインの中央集権型取引所への流入加速は、市場資金の逃避と待機の複雑な心理を反映している。

世界の資産価格設定は、地政学的に主導される高圧サイクルに入りつつある。このサイクルにおいて、外交の失敗そのものが最も核心的なリスク源となり、その持続期間と進化の道筋は、原油と暗号資産の下半期の価格設定ロジックに深く影響する。

FAQ

1. イランのドーハ会合拒否は原油価格にどのくらいの期間影響を与えるか?

影響の持続期間は米イラン外交の膠着の長さに依存する。現在、双方は「条件履行」(資金凍結解除と地域安全保障問題)をめぐって膠着状態にあり、IEAは第3四半期に日量178万バレルの供給ギャップが発生する可能性を警告している。ホルムズ海峡の制度的取り決め——イランが主張する支配権、米国が反対する通行料、約80個の機雷の除去進捗を含む——が最終的に確定しない限り、リスクプレミアムは完全には消失しにくい。ワシントンとテヘランが新たな了解に達するまで、市場は様子見を続けるだろう。

2. 地政学的緊張時にビットコインが逃避資産と見なされながらも下落圧力を受けるのはなぜか?

ビットコインは「マクロヘッジ資産」と「流動性敏感資産」の二重の性質を持つ。地政学リスク上昇時、一部の資金はビットコインをデジタルゴールドと見なして逃避先を求める。しかし、原油価格上昇はインフレ期待を押し上げ、FRBが高金利を維持する見通しを強化し、ドル流動性を逼迫させ、すべてのリスク資産に圧力をかける。これら2つの力が同時に作用し、ビットコイン価格は拮抗構造を形成する。シティグループは7月1日、ビットコインの今後1年間の目標価格を53,000ドルに引き下げており、マクロレベルの持続的な圧力を反映している。

3. ステーブルコインの取引所流入は強気シグナルか、それとも弱気シグナルか?

ステーブルコインの取引所流入は通常、資金がポジション構築の準備をしているシグナルと解釈される。しかし、現在の地政学的不確実性とマクロ圧力が共存する背景では、この現象は2つの動機を同時に反映する可能性がある。一部の資金は価格の低い水準でエントリー機会を求め、別の一部はステーブルコインを通じて逃避的な資産配分を行う。7月1日のデータでは、Pump.fun単体で約7.7億ドルのステーブルコインがCEXに流入した。両方の解釈に一定の合理性があり、鍵はその後実際の買い行動に転換するかどうかにある。

4. 「地政学主導の高圧マクロサイクル」とは何か?

世界の資産価格設定が、地政学的イベントを主要な推進要因とし、不確実性が持続的に高水準にある構造的な段階に入ることを指す。その核心的な特徴には以下が含まれる。外交が「対話メカニズム」から「条件対抗メカニズム」へ転換する。エネルギー市場のリスクプレミアムが持続的に存在する。暗号市場がマクロ流動性と地政学的不確実性の二重の圧迫に直面する。このサイクルでは、リスク管理ツールとヘッジ戦略の重要性がより一層高まる。

5. 現在の環境下で暗号投資家はどのような指標に注目すべきか?

3つのレベルに注目することを推奨する。マクロレベルでは、原油価格の動向と米国原油在庫の変化(APIデータによると6月26日終了週の在庫は607.2万バレル減少)。暗号市場レベルでは、オプションスキュー、プットオプションの未決済建玉、ETFの資金流出入(シティはETFからの継続的流出が主要な圧力源と指摘)。資金レベルでは、ステーブルコインの取引所流入規模——7月1日のデータは大口アドレスが複数のステーブルコインを加速的にCEXに移していることを示している。これら3つの種類の指標が、地政学リスクの暗号市場への波及を監視するフレームワークを共同で構成する。

関連ニュース

アジア株式市場はまちまち、ホルムズ海峡の交通量は戦前の水準に回復していない

ビットコインは59,000ドルを守れず失守し、週期の頂部の買い手が「投降売り」をしている。

川普は米イランのドーハ協議を発表、ビットコインの反発は弱く6万を突破できず

WTIとブレント原油価格、ホルムズ海峡の交通鈍化で上昇

美伊冲突が暗号市場を揺るがす:地政学的プレミアムからリスク回避へ、ビットコインはどうなるのか?