11万人の雇用見通しは何を意味するのか?今夜の雇用統計はFRBの反応関数と市場価格を再評価する可能性がある。

北京時間の今夜20時30分、米労働統計局は6月の雇用統計を発表する。これはFRB議長ウォーシュ就任後初の雇用統計であり、FRBは「フォワードガイダンス」の枠組みから「データ主導+信頼性再構築」モードへと移行している。

市場は一般に6月の非農業部門雇用者数が11万人から11万4千人増加し、5月の17万2千人から減少すると予想。失業率は4.3%で4ヶ月連続維持見込み。平均時給は前月比0.3%増、前年同月比3.5%増。一見穏やかな数字だが、表面よりもはるかに複雑な駆け引きが隠されている。CME FedWatchによると、7月の利上げ確率は約28.3%、9月までの累積25ベーシスポイント利上げ確率は49.8%。しかし、雇用が予想外に弱まれば、この見方は急速に反転する可能性がある。

今夜の雇用統計の真の意義は、米国経済の強弱を判断することではなく、FRBが雇用とインフレに対する「許容境界」を変化させたかどうかを判断することである。

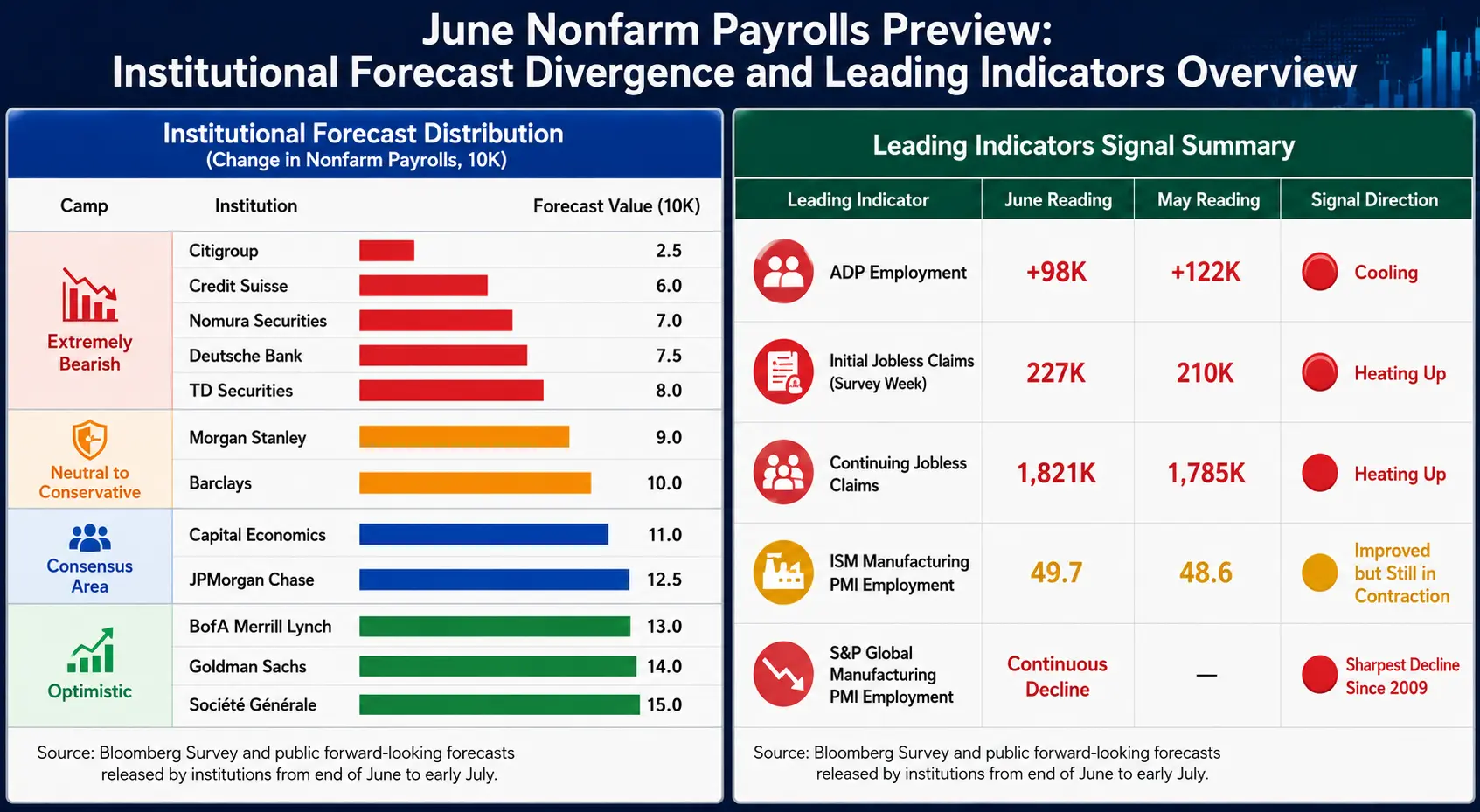

分歧:11万人コンセンサスの下での予測のばらつき

市場コンセンサスは11万人だが、機関投資家の予想分布は異例の約8倍の幅——シティの2.5万人からソシエテ・ジェネラルの15万人まで。

悲観的端(8万人未満): シティ(2.5万)、野村(7.0万)、ドイツ銀行(7.5万)、TD証券(8.0万)

中立端(8万~12万): モルガン・スタンレー(9.0万)、バークレイズ(10.0万)、キャピタル・エコノミクス(11.0万)、JPモルガン(12.5万)

楽観的端(13万人超): バンク・オブ・アメリカ・メリルリンチ(13.0万)、ゴールドマン・サックス(14.0万)、ソシエテ・ジェネラル(15.0万)

この極端なばらつきはそれ自体がシグナルである:市場は労働市場の実態についてコンセンサスを欠いている。

ゴールドマン・サックスのエコノミスト、ロニー・ウォーカー氏とジェシカ・リンダース氏は、W杯が6月の雇用統計に約4万人の臨時雇用を「追加貢献」する可能性があると指摘し、特にレジャー・ホテル、専門ビジネスサービスなどの分野に集中しているため、予測を14万人に上方修正した。この「見せかけの熱気」を除けば、実際の労働市場は表面的な数字よりも軟調である可能性がある。

もう一つの注目すべき歴史的パターン:過去13年のうち11年で6月の速報値が最終的に下方修正され、過去4年は毎回その後の修正で下方修正されている。今夜のデータがどうであれ、最終版は速報値から大きく乖離する可能性がある。

6月雇用統計プレビュー:機関予想の乖離と先行指標の全景

先行指標:全線で減速を示唆

雇用統計発表前に複数のデータが冷え込みシグナルを発しているが、それぞれの示す方向性には微妙な違いがある:

ADP雇用統計(9.8万): 予想(11.8万)および前回(12.2万)を下回り、3月以来の低水準。増加分の約半数が教育・ヘルスケアサービスの単一分野に集中しており、業種集中度の高さは中期的な懸念材料。

新規失業保険申請件数: 調査週に22.7万件と、5月調査期の21万件を上回った;継続受給件数は178.5万件から182.1万件に増加。パンテオン・マクロは、両者が5月初旬から上昇傾向にあり、雇用統計が損益分岐点を下回る減速との見方と一致すると指摘。

ISM製造業PMI雇用部門: 48.6から49.7に上昇し、栄枯線の50に接近、製造業の雇用縮小幅が縮小していることを示す。一方、S&Pグローバル製造業PMI雇用部門は2ヶ月連続で低下し、雇用削減ペースは2020年のパンデミック以来最速、パンデミックの影響を除けば2009年以来の急ピッチ。

消費者信頼感: 「仕事が難しい」と答えた回答者の割合は22.5%に上昇、2021年1月以来の高水準;労働市場の差(「仕事が見つけやすい」-「仕事が難しい」)は2.6ポイント低下し2.4となった。

総合的に見ると、先行指標は雇用増加の減速を示しているが、減速の程度にはばらつきがある——これが予想範囲の幅が極めて大きい根本的な理由である。

三大変数:賃金、雇用、失業率

第一の重み:賃金データ

今夜の全データの中で、賃金データの重要性は雇用者数そのものよりも高い。市場は平均時給が前月比0.3%増、前年同月比3.5%増と予想。もし前月比0.3%超または前年比が再び上昇すれば、インフレ圧力のストーリーを直接強化し、利上げ期待を押し上げる;逆なら、ハト派に待つ理由を与える。現在、小売ガソリン価格が下落し、インフレ期待が低下しており、ハト派が時間を稼ぐための条件の窓が開いている。

第二の重み:雇用者数

11万人は「アンカー」だが、市場が本当に関心を持つのは乖離の方向と大きさだ。今年の1~5月の雇用統計の月平均増加は約10.1万人で、そのうち4ヶ月が予想を上回った。7月の利上げ実質的議論の発動条件は:失業率4.2%で雇用者数15万人以上増加、または失業率4.3%で雇用者数17.5万人以上増加。この水準を下回れば、7月利上げ議論は急速に冷え込む。

第三の重み:失業率

4.3%は4ヶ月連続で横ばい見込み。重要なのは、これが安定したプラットフォームなのか上昇への転換点なのか——一旦失業率が上昇し始めれば、市場は「ソフトランディング・トレード」から「景気後退プライシング」にシフトする。6月のFOMCドットチャートでは、年末の失業率予測を4.4%から4.3%に下方修正した。

労働参加率はデータの信憑性を判断する隠れた変数:参加率の上昇は受動的に失業率を押し上げ、参加率の低下は表面的な数字を「美しく見せる」可能性がある。

三層のミスマッチ:市場は何を調整しているのか

雇用統計の真の役割は、以下の三層の構造的バイアスを同時に調整することである:

経済現実層: 雇用は本当に冷え込んでいるのか?賃金は実質的に減速しているのか?W杯はどれだけの真のシグナルを隠しているのか?ADPは新低、新規失業保険申請は増加、製造業の人員削減は加速、しかしISM製造業PMIは6ヶ月連続で拡大——現実自体に矛盾がある。

FRBのナラティブ層: ウォーシュ氏は6月17日の初めての記者会見で労働市場を「堅調、むしろ改善している」と述べ、最近ではインフレリスクは低下したと表明している。そのスタイルは前任者とは異なる——フォーラムで「パンくずをまく」ように期待を誘導することはない。美銀証券は、昨年年中以来実質政策金利が100ベーシスポイント以上緩和されている一方、失業率の純変化はほぼゼロであり、これが昨年75ベーシスポイントの利下げを反転させる根拠となると指摘。

市場プライシング層: 7月利上げ確率28.3%、9月は63.9%、より長期では85%近く。利下げと利上げの期待が共存する奇妙な状態は、まさに市場がFRBの道筋について明確なコンセンサスを欠いていることを示す。

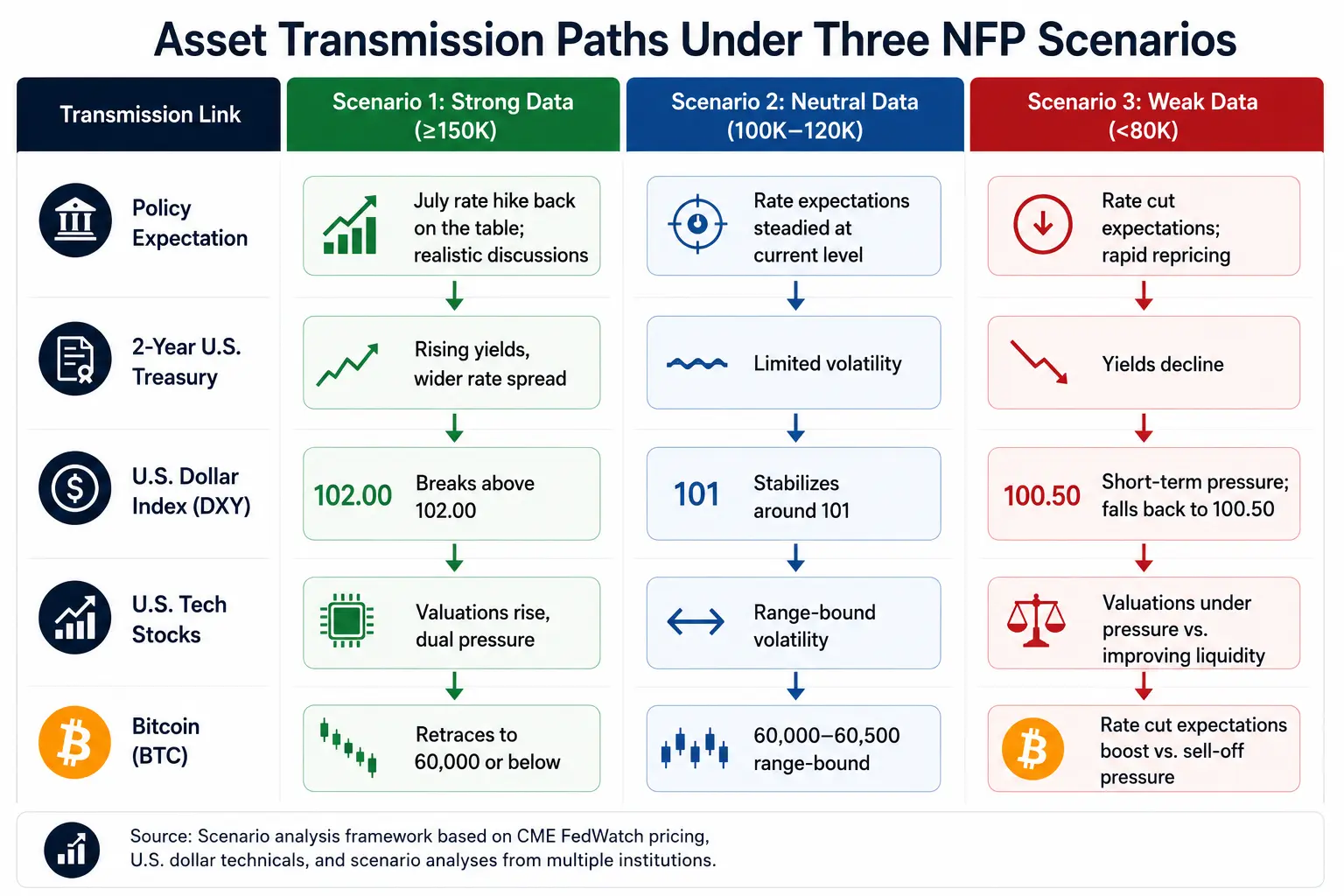

資産への波及:データから価格への論理チェーン

ドル指数 7月2日終値101.39、移動平均線システムは強気の配列(20日移動平均線100.63、50日移動平均線99.52)で、強力なサポートゾーンを形成。強いデータはドルを102.00に向かわせる;弱いデータは短期的な圧力となるが、中期の強気構造は崩さない。

米国債利回り 2年債は4.183%、10年債は4.458%、スプレッドは約30ベーシスポイント。雇用統計後、債券市場が第一反応市場——2年債は金利期待のリセットを反映、10年債は成長とインフレ期待の変化を反映。

米国株式 7月2日(北京時間)ナスダックは0.66%安の26,040.03、S&P500は0.22%安の7,483.23、フィラデルフィア半導体指数は6.27%急落。もし雇用統計が強ければ、ハイテク株は割引率上昇と流動性引き締めの二重の圧力に直面する。

ビットコイン 7月2日は60,000~60,500ドルのレンジで推移、24時間で約2.3%上昇。ウォーシュ氏は以前、インフレリスクが緩和したと述べ、市場に明確な支援をもたらした。ビットコインへの雇用統計の波及ロジック:雇用統計上昇→実質金利上昇→ビットコイン下落;雇用統計低下→利下げ期待上昇→リスク資産の再評価。

雇用統計の三つのシナリオ下での資産波及経路

今夜の重要観察リスト

期待のアンカー: 重要なのは11万人そのものではなく、市場の裏の期待がすでに「冷え込み」を価格に織り込んでいるかどうか。十分に織り込んでいれば、弱いデータでも下落せず反発する可能性がある。

賃金データ: 第一の重み変数。前月比0.3%超か、前年比が再び上昇するかが、雇用者数そのものよりも重要。

失業率の性質: 4.3%が安定プラットフォームか上昇転換点かが、市場が「ソフトランディング」から「景気後退プライシング」に転換するタイミングを決める。

前回値の修正: 5月データが大幅に修正されるかどうかは、3ヶ月平均トレンドを書き換え、往々にして当月データよりも方向性を決定づける。

債券市場の第一反応: 優先的に2年債(金利期待)と10年債(成長とインフレ)を観察、株式は第二反応市場。

ドル円: 162.00近辺で推移、キャリートレードリスクとグローバル流動性の限界シグナルの核心指標。

FAQ

Q1:6月の雇用統計の市場予想は?

市場は一般に6月の非農業部門雇用者数が11万人から11万4千人増加し、5月の17万2千人を下回ると予想;失業率は4.3%維持見込み;平均時給は前月比0.3%増、前年同月比3.5%増。機関の予想は大きく乖離——ブルームバーグ調査では最高20万人、最低わずか2.5万人。

Q2:雇用統計はFRBの7月利上げ判断にどのような影響を与えるか?

7月利上げ実質的議論の発動条件は:失業率4.2%で雇用者数15万人以上増加、または失業率4.3%で雇用者数17.5万人以上増加。この水準を下回れば、利上げ議論は急速に冷え込む。CME FedWatchは現在の7月利上げ確率を約28.3%と示している。

Q3:W杯は6月の雇用統計にどのような影響を与えるか?

ゴールドマン・サックスは、W杯が6月の雇用統計に約4万人の臨時雇用を「追加貢献」する可能性があると推定し、特にレジャー・ホテル、専門ビジネスサービスなどの分野に集中しているため、予測を14万人に上方修正。イベント効果を除けば、実際の労働市場は表面的な数字よりも軟調である可能性がある。

Q4:雇用統計はビットコイン価格にどのような影響を与えるか?

波及ロジック:雇用堅調→実質金利上昇→ビットコイン圧力;雇用弱含み→利下げ期待上昇→リスク資産再評価。ビットコインは7月2日、60,000~60,500ドルのレンジで推移。

関連ニュース

ドルが反発を抑制する中、金は6月の雇用統計(ペイロール)前に4,028ドルを維持

ビットコインの7月の過去データは、2013年以降9回のプラスの終値を示しています。

ビットコイントレーダー、6月の雇用統計が予想を下回り複合シグナルに直面

金利引き上げが利下げに取って代わる?FRBの6月会合後、暗号市場のマクロロジックはなぜ完全に逆転したのか?

イラン、ドーハ会談を拒否:地政学的リスクは「高圧的なマクロサイクル」にエスカレートしているのか?原油と暗号資産が同時に価格再調整