ผู้เขียน: Chloe, ChainCatcher

ในโลกของการเงินแบบดั้งเดิม การซื้อคืนหุ้นมักถูกมองว่าเป็น “เข็มฉีดยา” สำหรับความเชื่อมั่นของตลาด เมื่อบริษัทประกาศซื้อคืนหุ้น มักหมายความว่าฝ่ายบริหารเชื่อว่าราคาหุ้นถูกประเมินค่าต่ำเกินไป หรือบริษัทมีเงินสดเหลือเฟือ อย่างไรก็ตาม กลยุทธ์ที่คล้ายกันนี้เมื่อนำไปใช้ในโปรเจกต์ Web3 กลับไม่สามารถสร้างผลในเชิงบวกได้

เมื่อเร็ว ๆ นี้ Jupiter ร่วมก่อตั้ง SIONG ได้โพสต์บน X เพื่อหารือ เสนอให้หยุดแผนการซื้อคืน $JUP โทเคน เขาแสดงความเห็นว่า Jupiter ลงทุนกว่า 70 ล้านดอลลาร์สหรัฐในช่วงปีที่ผ่านมาเพื่อซื้อคืนโทเคน แต่ราคากลับไม่ดีขึ้นเท่าไร ในขณะเดียวกัน ผู้ก่อตั้ง Helium Amir Haleem ก็ประกาศหยุดการซื้อคืนโทเคนโดยตรง และอธิบายว่าเป็น “การโยนเงินเข้าไปในหลุมดำ”

ทำไมเงินสดมูลค่าหลายสิบล้านดอลลาร์ในตลาดคริปโตถึงไม่สามารถสร้างคลื่นใด ๆ ได้? ปัญหาอยู่ที่การออกแบบพื้นฐานของกลยุทธ์การซื้อคืนหรือไม่? ต่อไปนี้เป็นการรวบรวมข้อมูลผลการซื้อคืนของโปรเจกต์ในปีที่ผ่านมา รวมถึงมุมมองของตลาดต่อกลยุทธ์การซื้อคืนโปรเจกต์

ผลการดำเนินงานข้อมูล: ปี 2025 โปรเจกต์ที่ซื้อคืนล้มเหลวร่วมกัน

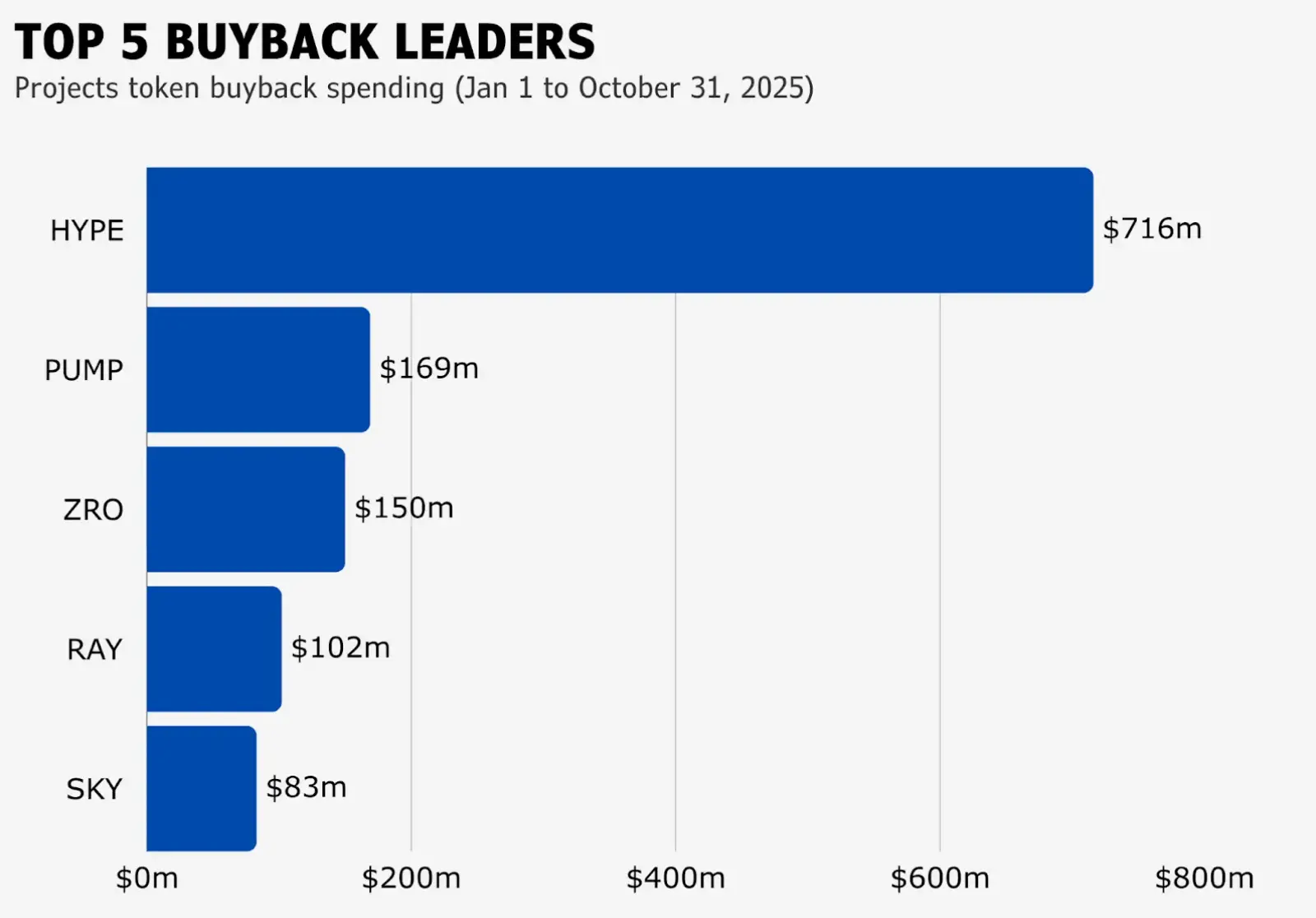

จากการติดตามของสถาบันวิจัยตลาด blockmates สำหรับโปรเจกต์ที่ซื้อคืนในช่วงมกราคมถึงตุลาคม 2025 โปรเจกต์ 5 อันดับแรก ได้แก่ Hyperliquid, Pump.fun, LayerZero, Raydium และ Sky โดย Hyperliquid มีมูลค่าการซื้อคืนสูงถึง 716 ล้านดอลลาร์สหรัฐ ขณะที่ Sky ซึ่งอยู่ในอันดับสุดท้ายก็ลงทุนไป 83 ล้านดอลลาร์สหรัฐ

อย่างไรก็ตาม การลงทุนและผลตอบแทนไม่สอดคล้องกัน นอกจาก Hyperliquid ราคาหุ้นยังคงแข็งแกร่งใน 3 ไตรมาสแรก (ปัจจุบันลดลงจาก 45.5 ดอลลาร์ ณ สิ้นเดือนตุลาคม เหลือ 25.94 ดอลลาร์ ก่อนปิดข่าว) ส่วนโปรเจกต์อื่น ๆ เกือบทั้งหมดราคาก็ยังคงลดลงอย่างต่อเนื่อง ปรากฏการณ์นี้ทำให้ตลาดตั้งคำถาม: หากการซื้อคืนไม่สามารถเพิ่มมูลค่าของโทเคนได้ แล้วเงินจำนวนนี้เป็นการสิ้นเปลืองหรือไม่?

มุมมองการต่อสู้: การซื้อคืน, การ staking และแรงจูงใจในการเติบโต

สำหรับฝ่ายโปรเจกต์ที่ควรหยุดการซื้อคืน ตลาดก็มีเสียงแตกต่างกัน:

ผู้ก่อตั้ง Jupiter และ Helium เอนเอียงที่จะหยุดการซื้อคืนโทเคน แล้วนำเงินไปใช้ “ดึงดูดผู้ใช้” โดยอาจใช้การสนับสนุนค่าธรรมเนียมการเทรด, การให้รางวัลผู้ใช้ใหม่ หรือการพัฒนาฟีเจอร์ของผลิตภัณฑ์เพื่อเสริมพื้นฐาน อย่างไรก็ตาม การเปลี่ยนแปลงนี้ยังคงเผชิญกับความท้าทาย: โทเคนจะยังคงปลดล็อคต่อเนื่อง ผู้ใช้ที่ขาดความเชื่อมั่นระยะยาวอาจเลือกขายทิ้ง ส่งผลให้เกิดแรงขายต่อเนื่อง ทำให้ราคาของโทเคนเสี่ยงที่จะร่วงลงอย่างมากในอนาคต

CM ผู้เชี่ยวชาญด้าน DeFi OG กล่าวว่า การซื้อคืนมีจุดประสงค์หลักเพื่อจำกัดอุปทานหมุนเวียน สร้าง “โมเดลหดตัวเป็นระยะ” ราคาของโทเคนสุดท้ายขึ้นอยู่กับอุปสงค์อุปทานในตลาดและพื้นฐานของโปรเจกต์ ไม่ใช่แค่การซื้อคืนเท่านั้น การซื้อคืนเป็นประโยชน์ต่อผู้ถือโทเคนแน่นอน แต่ไม่ได้หมายความว่าจะ “รับประกันการขึ้นราคาในระยะสั้น” ฝ่ายโปรเจกต์ไม่ควรหยุดการดำเนินการง่าย ๆ เพราะราคาต่ำหรือค่าใช้จ่ายในการซื้อคืน

CEO ของ Helius Mert Mumtaz กล่าวว่า การซื้อคืนเป็นกลไกเชิงลบในเชิงเศรษฐศาสตร์ สัญญาณแฝงคือฝ่ายโปรเจกต์ไม่พบวิธีใช้เงินที่ดีกว่าการผลักดันราคาในระยะสั้น พยายามใช้ราคาสะท้อนตัวเองเพื่อเริ่มรอบการเติบโต แทนที่จะเป็นการเติบโตจากผลิตภัณฑ์ การซื้อคืนในตลาดที่มีการแข่งขันสูงไม่ใช่กลยุทธ์ที่ดีที่สุด กรณีที่ดีที่สุดคือการซื้อคืนเชิงโอกาสในช่วงตลาดล่ม (เมื่อหุ้นถูกประเมินค่าต่ำเกินไปอย่างไม่สมเหตุสมผล) ควบคู่ไปกับการลงทุนอย่างรุนแรงในช่วงเวลาปกติ นี่เป็นการตัดสินใจจากมุมมองของผู้ก่อตั้ง ไม่ใช่มุมมองของนักลงทุน

Ajit Tripathi อดีตหัวหน้าฝ่ายธุรกิจองค์กรของ Aave และหุ้นส่วนด้านเทคโนโลยีการเงินของ ConsenSys กล่าวว่า การซื้อคืนเป็นกลยุทธ์ที่ทำลายมูลค่ามากที่สุดรองจากเหรียญมีม กลยุทธ์นี้เดิมทีเป็นกลยุทธ์ทางการตลาดของ Solana ที่อวดอ้างว่าตนเหนือกว่า Ethereum แต่สุดท้ายก็ทำให้เหรียญทุกชนิดเสียหาย แม้แต่เหรียญที่มีรายได้ก็ไม่รอด จนสุดท้ายทุกคนก็ต้องหันไปเล่นเกมทางการเงินล้วน ๆ

นอกจากนี้ ยังมีมุมมองที่เสนอแนวทางทดแทน เช่น Jordi Alexander ผู้ก่อตั้ง Selini Capital สังเกตว่า ความล้มเหลวของโปรเจกต์หลายแห่งไม่ได้อยู่ที่กลไก แต่เป็นที่ “จังหวะเวลาในการดำเนินการซื้อคืน” ช่วงรอบนี้ โปรเจกต์ดาวเด่นบางตัว (เช่น HYPE, ENA, $JUP) ได้ดำเนินการซื้อคืนจำนวนมากในช่วงที่ตลาดร้อนแรงและมูลค่าของโทเคนไม่สมเหตุสมผล เมื่ออัตราส่วนราคาต่อกำไร (P/E) ของโทเคนพุ่งสูงเกินไปจากการเก็งกำไรเกินควร โปรเจกต์ก็ยังคงดำเนินการซื้อคืนต่อไป ซึ่งเป็นการตัดสินใจผิดพลาดอย่างชัดเจน ดังนั้น Jordi จึงแนะนำให้ฝ่ายโปรเจกต์ใช้ “วิศวกรรมทางการเงิน” ที่ซับซ้อนมากขึ้น โดยโมเดลที่ดีควรเป็นการซื้อคืนแบบไดนามิกตามอัตราส่วน P/E

ผู้ก่อตั้ง Solana Anatoly กล่าวว่า โครงการไม่ควรมุ่งหวังแค่การกระตุ้นราคาชั่วคราว (การซื้อคืน) แต่ควรเรียนรู้จากการเงินแบบดั้งเดิม สร้างกระบวนการสะสมทุนระยะยาว 10 ปี เขามองว่าการ staking เป็นกลไกที่ดี ให้ผู้ถือที่พร้อมล็อคระยะยาวได้รับส่วนแบ่งมากขึ้น เพื่อกระจายความเสี่ยงของนักเก็งกำไรระยะสั้น เขาเชื่อว่าควรเก็บกำไรไว้เป็น “สิทธิ์ในการรับโทเคนในอนาคต” แทนที่จะใช้จ่ายในความผันผวนของตลาด

ตัวแทนของ Jordi Alexander ผู้ก่อตั้ง Selini Capital เชื่อว่าการซื้อคืนไม่ได้ผิด แต่เป็น “วิธีการดำเนินการที่ไม่มืออาชีพ” โครงการควรจ้างที่ปรึกษาทางการเงินมืออาชีพ เพื่อปรับกลยุทธ์การซื้อคืนตามอัตราส่วน P/E และวัฏจักรของตลาด แทนที่จะซื้อคืนแบบไม่คิดหน้าคิดหลัง จนทำให้คลังของโครงการหมดในช่วงตลาดขาขึ้น และเมื่อเข้าสู่ช่วงขาลงก็ไม่มีเงินสนับสนุน

จาก “การซื้อคืนโดยไม่มีกลยุทธ์” สู่ “การบริหารมูลค่าเชิงกลยุทธ์” การเปลี่ยนแปลง

การซื้อคืนโทเคนในเชิงพื้นฐานเป็นเครื่องมือ “หดตัว” มากกว่าจะเป็นการรับประกันการขึ้นราคา ในความผันผวนของตลาด การซื้อคืนมักทำหน้าที่เป็น “การป้องกันเชิงรับ” ช่วยลดอุปทานและสร้างฐานราคาขั้นต่ำ แต่ไม่สามารถเปลี่ยนแนวโน้มที่ซับซ้อนซึ่งประกอบด้วยปัจจัยมหภาค การปลดล็อคโทเคน และอารมณ์ตลาดได้ด้วยตัวเอง

เส้นทางการเติบโตของมูลค่าของโทเคน ควรพัฒนาจากการซื้อคืนแบบเดี่ยว ๆ ไปสู่การบริหารมูลค่าเชิงกลยุทธ์ ก่อนอื่น โปรเจกต์ควรสร้างกลยุทธ์การดำเนินงานที่มีการตัดสินใจทางการเงิน เช่น การ “ซื้อเมื่อราคาถูกเกินมูลค่า” และ “เก็บเมื่อราคาสูงเกินมูลค่า” เมื่อราคาของโทเคนต่ำกว่ามูลค่าที่แท้จริงอย่างมาก ควรดำเนินการซื้อคืนอย่างแน่วแน่เพื่อให้ผลตอบแทนสูงสุด ในขณะที่เมื่อความร้อนแรงของตลาดและมูลค่าที่ไม่สมเหตุสมผลสูงเกินไป ควรหยุดการซื้อคืนและเก็บผลกำไรไว้ในคลังเป็นเงินสำรอง หรือใช้สนับสนุนการเติบโตของผลิตภัณฑ์

นอกจากนี้ การซื้อคืนสามารถแก้ปัญหา “อุปทาน” ได้เท่านั้น แต่ไม่สามารถสร้าง “อุปสงค์” ได้ โครงการต้องให้เหตุผลแก่ผู้ใช้ในการถือครองโทเคนอย่างต่อเนื่อง เหตุผลเหล่านี้อาจมาจากการแจกจ่ายรายได้ของโปรโตคอล การมีอำนาจในการบริหารชุมชน หรือความสามารถในการแข่งขันของผลิตภัณฑ์เอง หากขาดพื้นฐานที่แข็งแกร่ง การซื้อคืนในรูปแบบใดก็สุดท้ายก็จะกลายเป็นช่องทางให้กลุ่มเทรดเดอร์ออกจากตลาด