Strategyの資金圧力は大きいですか?MSTRは100ドルの節目を失い、STRCはペッグされた額面を割り込みました。

2026年6月25日、ビットコイン価格は60,000ドルの大台を割り込み、Gateの相場データによると、ビットコインは当日の最安値59,023ドルを記録し、2024年10月以来の最低水準となった。この価格水準は、2025年10月の史上最高値126,000ドル超から50%以上下落したことになる。

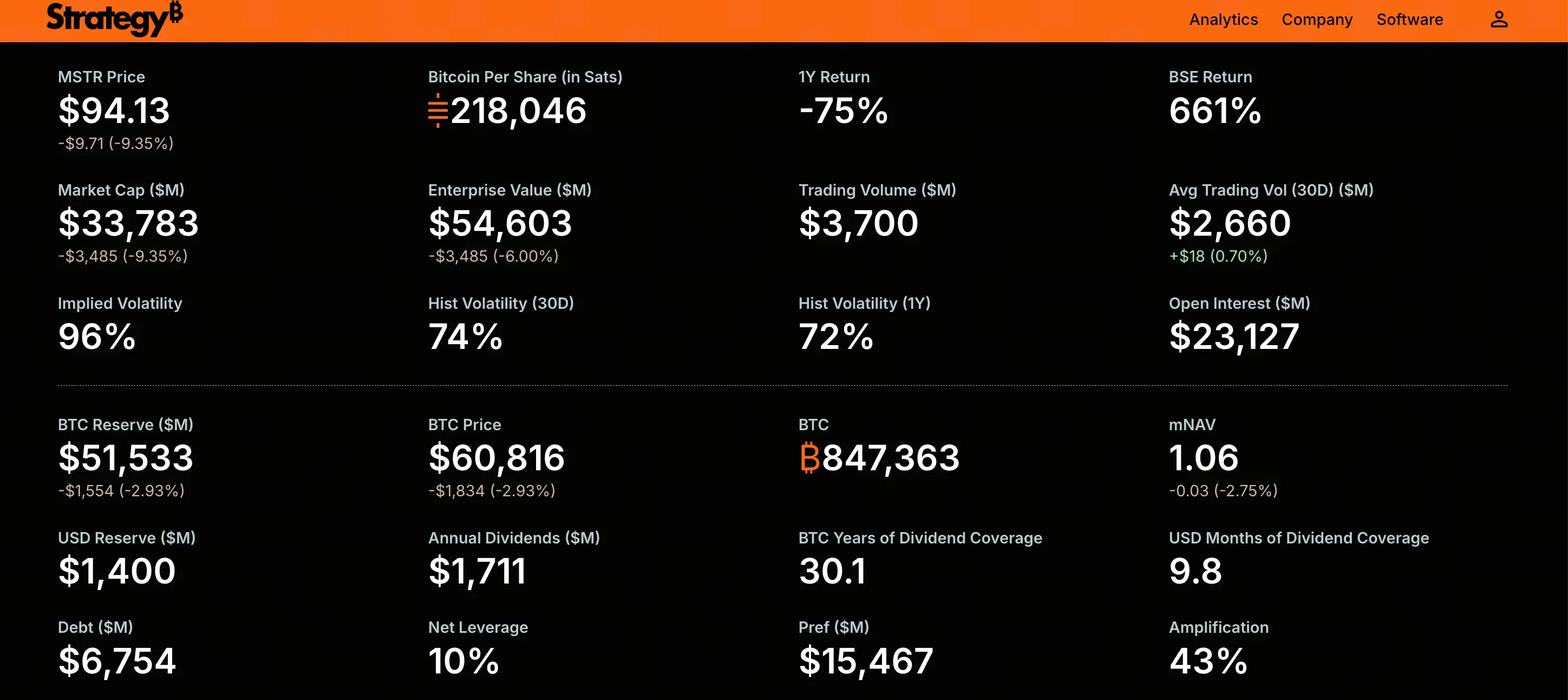

ビットコインの継続的な下落は、その最大の企業保有者に直接波及した。Strategy(旧MicroStrategy)の普通株MSTRは6月25日の取引中に100ドルを割り込み、最安値92.5ドルを記録し、2024年3月以来初めて同水準を割り込んだ。当日のMSTRの下落率は約9.2%、過去5営業日で累計約20%下落した。

同時に、Strategyのフラッグシップ優先株STRCも大きな売り圧力にさらされている。6月25日時点で、STRCの取引価格は80.7ドル近辺で推移し、直近1か月で18%超下落している。

MSTRとSTRCの同時軟調は、市場の懸念の焦点がもはやビットコイン自体の変動性だけでなく、Strategyが優先株の配当と継続的な資金調達に依存するビジネスモデルを長期的に維持できるかどうかに直に向いていることを示している。

優先株STRCはなぜ100ドルに固定され、額面を割り込み続けているのか

STRCはStrategyが発行する変動金利永久優先株で、100ドルの額面価格近辺で取引されるよう設計されており、同社のビットコイン準備金に裏付けられた変動配当を投資家に提供する。この商品の核となる論理は価格の安定に基づいている――STRCが額面近辺に維持される限り、同社は自動増資メカニズムを通じて継続的に資金を調達し、ビットコインを積み増すことができる。

しかし、STRCは2025年4月中旬以降、額面価格での取引ができていない。今回の100ドル割れと継続的な下落は、複数の要因が重なった結果である。

ビットコイン価格の下落は直接の引き金である。STRCの価値提案のすべてはStrategyのビットコイン準備金の質に依存しており、ビットコインが史上最高値から約40%下落した際、投資家の同商品への信頼は直接的な打撃を受けた。

レバレッジポジションの強制決済が下落の勢いを増幅させた。多くの投資家がレバレッジでSTRCに参入し、100ドルのアンカー価格が維持されると想定していた。価格が下落し始めると、証拠金追証が自動売却を引き起こし、価格下落と強制決済の悪循環を形成した。

市場では配当の持続可能性への懸念が高まっている。投資家は、同社が優先株の固定的な配当義務をカバーするのに十分なキャッシュフローを持っているか疑問視し始めている。

Benchmark Equity Researchのアナリストは、STRCの下落は商品の機能不全ではなく、構造が設計通りに機能している結果だと指摘する――実際の配当利回りが市場の要求利回りを下回ると、価格は自然に低下し、実質利回りを押し上げる。現在の約84~87ドルの取引価格に基づき、100ドル額面11.5%のクーポンで計算すると、新規購入者の実質市場利回りは約13%~14%に上昇している。これは、投資家がより高いリスクプレミアムを要求していることを意味する。

優先株配当義務がなぜ固定的な現金圧力となるのか

STRCおよび他の優先株シリーズの配当は固定的な現金債務であり、帳簿上のビットコイン時価総額で直接支払うことはできない。この構造的特徴は、現在の市場環境において継続的な資金消費を引き起こしている。

Strategyの年間優先株配当コミットメントは、2026年初頭の約3億ドルから急激に約12億ドルに拡大している。情報源によって推計に差があり、一部の分析では年間配当義務が約17億ドルに近づく可能性があるとしている。いずれの数字を取っても、同社の現金準備に比べて著しい圧力となっている。

2026年6月時点で、Strategyの現金準備は約14億ドル。年間12億ドルの配当義務で計算すると、既存の現金準備は約14か月分の配当支払い需要をカバーできるに過ぎない。CryptoQuantのデータによると、配当カバレッジ能力は7年超から約14か月に急減している。

さらに注目すべきは、Strategyが最近15億ドルの2029年満期転換優先債を買い戻し、配当支払いに充当可能な現金をさらに減少させたことだ。資金調達の窓が狭まり現金準備が減少する二重の圧力下で、同社が優先株配当を維持する能力はますます厳しい監視にさらされている。

MSTRの時価総額とビットコイン保有価値の逆ざやが意味すること

2026年6月24日時点で、Strategyは847,363枚のビットコインを保有し、これは総供給量の約4%に相当する。総購入原価は約641億ドル、平均購入原価は1枚あたり約75,650ドル。ビットコイン価格60,000ドルで計算すると、保有時価総額は約508億ドル、未実現損失は約110~130億ドルとなる。

一方、MSTRの時価総額はビットコイン保有の公正価値を下回っている。約3.516億株の発行済株式数と100ドル近辺の株価で計算すると、MSTRの時価総額は約350億ドルとなる。これは、市場がStrategyの評価においてビットコイン保有以外のプレミアムを全く認めていないどころか、ビットコイン資産の清算価値よりも低い価格で取引していることを意味する。

このディスカウント状態は深いシグナル的意味を持つ。2023年から2024年の大部分において、MSTRは一般的にビットコイン保有価値に対してプレミアムで取引されていた。このプレミアムは、Strategyが継続的にビットコインを積み増す能力への市場の信頼を反映していた――投資家は「レバレッジド・ビットコイン・エクスポージャー」に対して追加対価を支払う用意があったのだ。今やプレミアムがディスカウントに転じたことは、市場が同社が有利な条件でビットコイン準備金を拡大し続けられると信じていないことを意味する。

MNAVが臨界値を下回った後、資金調達サイクルはなぜ停滞するのか

Strategyのビジネスモデルにおける中核的推進指標はMNAV(Market Net Asset Value)――すなわち、同社の時価総額とビットコイン保有純資産の比率である。この指標は、同社が既存株主を希薄化することなく株式増資を通じてビットコインを購入できるかどうかを決定する。

MNAVがある閾値(市場では約1.2倍と広く認識されている)を上回る場合、同社は新株発行で資金を調達しビットコインを購入することができ、これにより1株当たりのビットコイン含有量を増加させることができる。これは正の強化サイクルである:プレミアムで資金調達 → ビットコイン購入 → ビットコイン価値上昇 → プレミアム拡大 → さらなる調達能力。

しかし、MNAVが1倍を下回ると、このサイクルは逆方向に回転する。NextGen Venture創業者Jason Huangの分析によると、Strategyの最近のATM株式発行によりMNAV倍率は約1.1倍に希薄化している。MSTRが100ドルを割り込んだことで、MNAVはさらに1倍未満に低下している。

MNAVが1倍を下回ると、株式増資によるビットコイン購入は1株当たりのビットコイン含有量を直接希薄化し、既存株主にとって不利となる。これは事実上、同社の最も中心的な株式資金調達チャネルを閉鎖する。同時に、STRCが額面を下回った取引状態は優先株による資金調達チャネルも阻害する。

二つの資金調達経路が同時に遮断されることで、Strategyは根本的な問題に直面する:有利な条件で新たな資本を調達できなければ、増大する優先株配当義務をどう履行するのか?

「買いのみ、売りなし」から初売却へ:ナラティブ転換の市場的含意

2026年5月下旬から6月初めにかけて、Strategyは32枚のビットコインを売却し、約250万ドルを現金化、STRCの配当支払いに充当した。これは同社が2022年以来初めてビットコインを売却した事例である。

数量面では、32枚のビットコインは総保有847,363枚に比べて微々たるものである。しかし象徴的意味では、この動きはStrategyが長年堅持してきた「買いのみ、売りなし」のナラティブを打ち破った。Michael Saylorは何度も市場に対し、ビットコインを決して売却しないと約束してきたが、今回の小規模売却は――どのような理由であれ――そのナラティブの基盤を揺るがした。

市場はこれに迅速に反応した。STRCの加速的な下落は、投資家が「同社がさらに多くのビットコインを売却せざるを得なくなる可能性」を価格に織り込んだことを部分的に反映している。市場がStrategyがビットコイン準備金を配当支払いに充てる可能性があるとの期待を形成すると、その評価論理は根本的に転換する――それはもはや単なるレバレッジド・ビットコイン代理資産ではなく、保有、配当、資金調達コストの間で困難なバランスを取る金融エンジニアリング企業となる。

このナラティブ転換の潜在的影響はStrategy自体に留まらない。世界最大の機関投資家ビットコイン保有者として、Strategyが「潜在的な純売り手」と見なされれば、ビットコイン市場の需給構造に心理的影響を及ぼす可能性がある。

圧力継続下での可能な展開経路

現在Strategyが直面する状況の核心的矛盾は、資金調達チャネルの縮小と現金債務の拡大というハサミ状の乖離に集約できる。

バランスシートの構造から見ると、同社は847,000枚超のビットコインを保有し、負債は約80億ドルで無担保低金利債務、証拠金追徴メカニズムはない。最も極端な場合、同社は段階的にビットコインを売却して配当をカバーすることができ、この経路は技術的に実行可能である。

しかし「実行可能」と「コストゼロ」は別物である。大規模なビットコイン売却は価格ショックを引き起こし、市場心理を損なう可能性がある。さらに重要なのは、同社が「運営維持のためにビットコインを売却する必要がある」状態と市場が認識すると、その中核的な投資ナラティブは不可逆的に弱体化する。

もう一つの展開経路は、ビットコイン価格が同社の平均コストを上回る水準に回復することである。ビットコインが75,000ドル以上に戻れば、MNAVは再び拡大し、資金調達サイクルが再開する可能性がある。しかしこれは本質的に外部市場環境に依存し、同社自身がコントロールできる要因ではない。

最も警戒すべきシナリオは、ビットコインの急落ではなく、低位での長期横ばいかもしれない。上昇動力のない環境では、継続的な配当による現金消費が同社の財務的緩衝をゆっくりと浸食し、資金調達チャネルの閉塞が時間とともに問題を悪化させる。

よくある質問(FAQ)

問:STRCの「アンカー価格」100ドルは絶対ですか?

いいえ。STRCは100ドル近辺で取引されるよう設計されていますが、同社はその価格を約束または保証していません。市場の要求利回りが商品の提供するクーポンを上回る場合、価格は自然に低下し実質利回りを押し上げます。現在のディスカウント状態は、投資家がより高いリスク補償を求めていることを反映しています。

問:MSTRの100ドル割れはビットコイン価格にどのような影響を与えますか?

MSTRの下落自体はビットコイン価格を直接決定しませんが、その連鎖反応が間接的に影響を与える可能性があります。Strategyが現金不足により大規模なビットコイン売却を余儀なくされた場合、ビットコイン市場に追加の売り圧力が生じる可能性があります。現時点では同社は32枚の小規模売却のみ行っていますが、市場は既にこれに反応しています。

問:Strategyはビットコイン保有を清算せざるを得なくなりますか?

現時点では強制清算メカニズムはありません。同社の債務は無担保債務で証拠金追徴条項はなく、最も早い満期は2028年です。同社は配当をカバーするために段階的にビットコインを売却する選択肢がありますが、これにはナラティブ面での代償が伴います。現在の圧力は、資金調達能力の制限と現金消費の加速という構造的矛盾に起因しています。

問:STRCの現在の実質利回りはいくらですか?

STRCの表面配当利回りは11.5%です。しかし取引価格が100ドル額面を大きく下回っている(約84~87ドル)ため、新規購入者の実質市場利回りは約13%~14%に上昇しています。この利回り上昇は、投資家が追加リスクを負うことに対する補償です。

問:MNAVとは何ですか?なぜ重要ですか?

MNAV(Market Net Asset Value)は、企業の時価総額とビットコイン保有純資産の比率です。MNAVが1.2倍を超える場合、同社は株主を希薄化せずに株式増資でビットコインを購入できます。MNAVが1倍を下回ると、増資は1株当たりビットコイン含有量を直接希薄化し、資金調達サイクルは停滞します。MNAVの変動はStrategyのビジネスモデルが持続可能かどうかを直接決定します。

関連ニュース

ビットコインは一時6万ドルの大台を割り込み、FRBの12月利上げ確率は82%に上昇

ストラテジー株、2024年3月以来初めて100ドルを下回る

Strategyはビットコインの購入を一時停止し、配当カバレッジが14ヶ月に低下したため現金を再構築すべき

Bitcoin Price Shows Conflicting Signals Between $57.5K and $71K Targets

ビットコインが$62K を下回り、テック株と暗号資産が同時に売られる