GateUser-505646d6

用戶暫無簡介

GateUser-505646d6

每個人都在關注尚未正式簽署的美伊協議對比特幣的反彈。

在30天的時間範圍內,有五件事更具重要性:

① 黑石昨天推出了BITA。

歷史上第一個收益比特幣ETF。對IBIT進行了覆蓋買權。目標年化收益率15–25%,同時捕捉70%的比特幣上行空間。高盛將於7月推出競爭產品。黑石於6月11日提交了8-A表格;比他們提前了數週。這不是一個產品發布,而是開啟了一個新的比特幣產品類別。追求收益的資本現在有了一個來自傳統金融的進入點。

② 6月14日,比特幣挖礦難度下降了10.09%。

比特幣歷史上的第11次最大下調。難度從138.96T降至124.93T。挖礦成本仍然是84,000美元。比特幣價格在66,000美元。生存者仍處於虧損狀態。離開的算力並不全會回來,因為相當一部分已經永久轉移到AI/高性能計算基礎設施。網絡變得更清潔了。低效礦工已經消失。

➂ 33.58億美元的代幣化實物資產(RWA)正存放在鏈上。

在崩盤期間,這些資金沒有轉移。它沒有恐慌,也沒有追逐伊朗反彈。RWA資本不是交易資本,而是基礎設施資本。33.58億美元的行為像一個底層,而不是一個持倉,這是一種不同的機構存在形式,與現貨ETF資金流不同。

➃ 60個ETH巨鯨地址在60天內清空。

持有10,000+ ETH的錢包數量在兩個月內從1,100個降至1,030個。這些不是散戶退出,而是由持有數百萬美元頭寸的實體進行的結構性

查看原文在30天的時間範圍內,有五件事更具重要性:

① 黑石昨天推出了BITA。

歷史上第一個收益比特幣ETF。對IBIT進行了覆蓋買權。目標年化收益率15–25%,同時捕捉70%的比特幣上行空間。高盛將於7月推出競爭產品。黑石於6月11日提交了8-A表格;比他們提前了數週。這不是一個產品發布,而是開啟了一個新的比特幣產品類別。追求收益的資本現在有了一個來自傳統金融的進入點。

② 6月14日,比特幣挖礦難度下降了10.09%。

比特幣歷史上的第11次最大下調。難度從138.96T降至124.93T。挖礦成本仍然是84,000美元。比特幣價格在66,000美元。生存者仍處於虧損狀態。離開的算力並不全會回來,因為相當一部分已經永久轉移到AI/高性能計算基礎設施。網絡變得更清潔了。低效礦工已經消失。

➂ 33.58億美元的代幣化實物資產(RWA)正存放在鏈上。

在崩盤期間,這些資金沒有轉移。它沒有恐慌,也沒有追逐伊朗反彈。RWA資本不是交易資本,而是基礎設施資本。33.58億美元的行為像一個底層,而不是一個持倉,這是一種不同的機構存在形式,與現貨ETF資金流不同。

➃ 60個ETH巨鯨地址在60天內清空。

持有10,000+ ETH的錢包數量在兩個月內從1,100個降至1,030個。這些不是散戶退出,而是由持有數百萬美元頭寸的實體進行的結構性

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

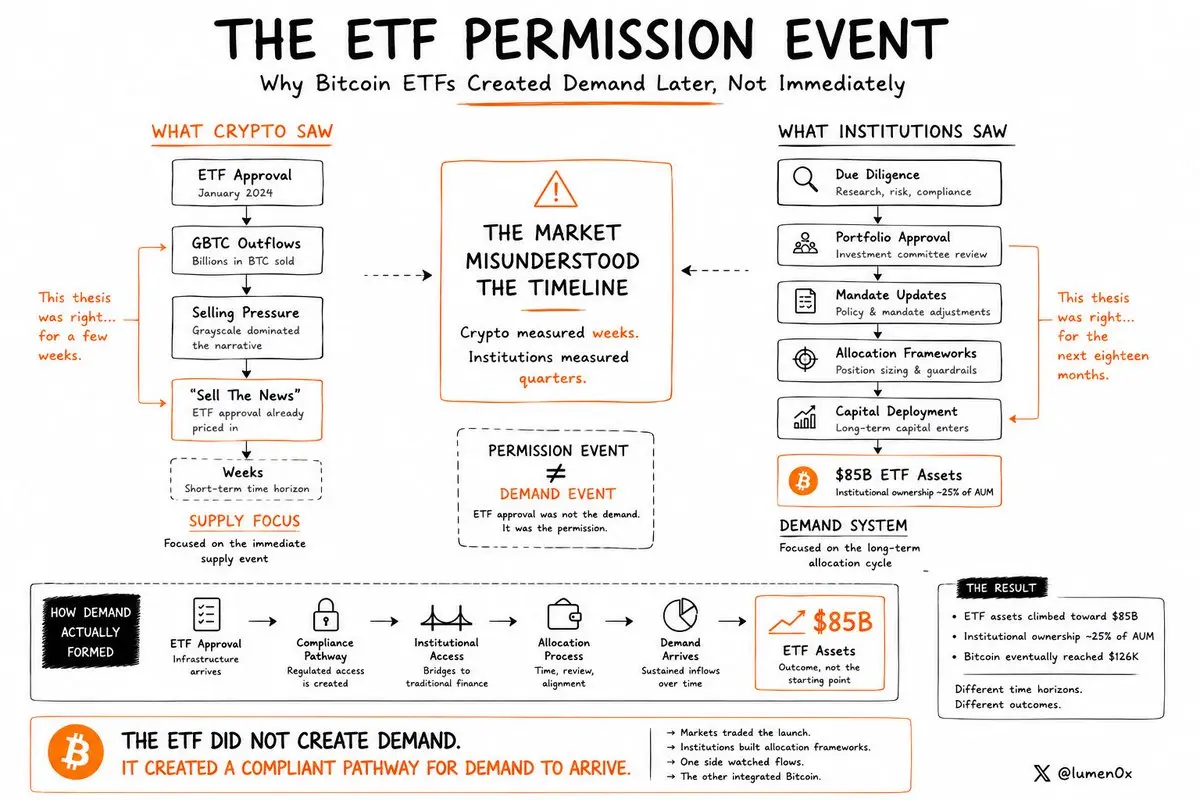

比特幣ETF的資產規模約達到$85B 。

有趣的部分不是數字。

而是市場對需求來源的預測有多錯誤。

當現貨比特幣ETF在2024年1月推出時,市場的共識交易很簡單:

賣出消息。

各種論點層出不窮:

▸ GBTC將拋售價值數十億美元的比特幣

▸ 機構需求被高估了

▸ ETF的批准已經被市場反映在價格中

其中一部分論點是正確的。

GBTC在轉換後經歷了大量資金流出。

數週來,灰度的拋售主導了市場話語權。

市場幾乎完全專注於供應。

很少有人關注需求。

⸻

錯誤不在於分析。

而在於時間點。

加密貨幣用一週的時間範圍來評估ETF。

機構則用12到18個月的配置周期來評估。

這兩者並不相同。

大多數市場參與者認為ETF的批准是需求事件。

事實並非如此。

那是許可事件。

ETF並未創造需求。

它創造了一條合規的途徑,讓需求可以在稍後到來。

這個區別改變了一切。

⸻

機構資本在第一週絕不會出現。

它必須經過:

1. 盡職調查

2. 投資組合批准

3. 任務更新

4. 配置框架

基礎設施先到來。

資本隨之而來。

在接下來的幾個月裡:

▸ ETF資產規模攀升至$85B

▸ 機構持有量接近資產管理規模的25%

▸ 比特幣最終達到$126K

賣出消息的論點在幾週內是正確的。

但在接下來的十八個月裡是錯的。

⸻

這是加密貨幣中的一個反覆出現的模式。

市場經常高估短期供應事件,低估長期需求系統。

大多數人關注

有趣的部分不是數字。

而是市場對需求來源的預測有多錯誤。

當現貨比特幣ETF在2024年1月推出時,市場的共識交易很簡單:

賣出消息。

各種論點層出不窮:

▸ GBTC將拋售價值數十億美元的比特幣

▸ 機構需求被高估了

▸ ETF的批准已經被市場反映在價格中

其中一部分論點是正確的。

GBTC在轉換後經歷了大量資金流出。

數週來,灰度的拋售主導了市場話語權。

市場幾乎完全專注於供應。

很少有人關注需求。

⸻

錯誤不在於分析。

而在於時間點。

加密貨幣用一週的時間範圍來評估ETF。

機構則用12到18個月的配置周期來評估。

這兩者並不相同。

大多數市場參與者認為ETF的批准是需求事件。

事實並非如此。

那是許可事件。

ETF並未創造需求。

它創造了一條合規的途徑,讓需求可以在稍後到來。

這個區別改變了一切。

⸻

機構資本在第一週絕不會出現。

它必須經過:

1. 盡職調查

2. 投資組合批准

3. 任務更新

4. 配置框架

基礎設施先到來。

資本隨之而來。

在接下來的幾個月裡:

▸ ETF資產規模攀升至$85B

▸ 機構持有量接近資產管理規模的25%

▸ 比特幣最終達到$126K

賣出消息的論點在幾週內是正確的。

但在接下來的十八個月裡是錯的。

⸻

這是加密貨幣中的一個反覆出現的模式。

市場經常高估短期供應事件,低估長期需求系統。

大多數人關注

BTC-2.90%

- 打賞

- 1

- 回覆

- 轉發

- 分享

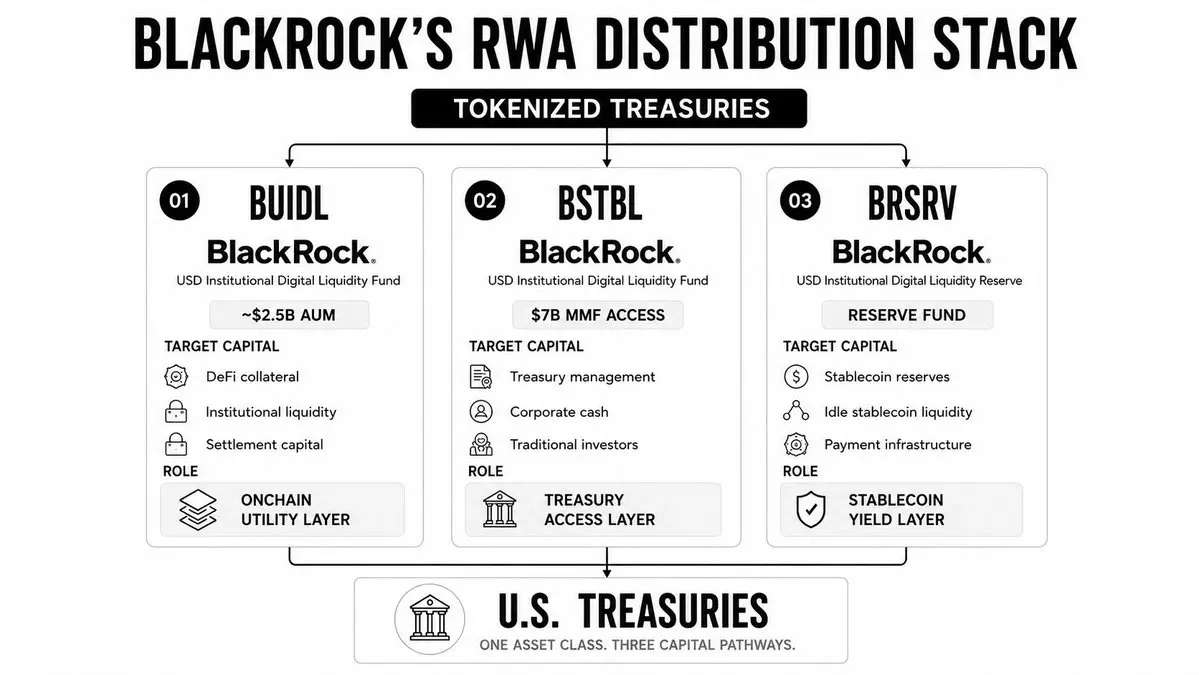

貝萊德於5月8日向美國證券交易委員會(SEC)提交了兩份新的代幣化基金申請,超越了其代幣化國債產品BUIDL,該產品的管理資產已增長至約25億美元。

這些申請揭示了比產品擴展更大的事情。

貝萊德不再是測試代幣化。

它正在建立一個鏈上資本的分配架構。

而不是依賴單一的旗艦基金,該公司正在為不同的投資者群體創建獨立的工具,每個都旨在捕捉不同的需求來源。

➜ 資本層

貝萊德現在運營三個代幣化國債策略:

1. BUIDL:DeFi抵押品和機構鏈上流動性

2. BSTBL:代幣化的$7B 貨幣市場基金,用於傳統的國債管理

3. BRSRV:為穩定幣相關資本設計的儲備工具

三個產品。

三種類型的投資者。

一個基礎資產類別。

這種細分是有意為之。

➜ 儲備層

BSTBL將傳統的貝萊德貨幣市場產品擴展到以太坊,同時保持熟悉的基金結構。

BRSRV是更重要的發展。

隨著穩定幣越來越成為支付基礎設施,收益正逐漸與穩定幣本身分離。這創造了對受監管的國債產品的需求,這些產品能夠吸收閒置的穩定幣資本。

BRSRV正處於捕捉這一流動的有利位置。

實際上,貝萊德正在建立穩定幣經濟下的收益層。

➜ BUIDL創造價值的地方

BUIDL的優勢不在於收益。

而在於實用性。

該基金越來越多地被用作抵押品、流動性和結算資本,遍布加密原生系統。

與借貸市場、穩定幣生態系統和機構抵押框架的最新整合,指向一個更廣泛的轉變:

國

查看原文這些申請揭示了比產品擴展更大的事情。

貝萊德不再是測試代幣化。

它正在建立一個鏈上資本的分配架構。

而不是依賴單一的旗艦基金,該公司正在為不同的投資者群體創建獨立的工具,每個都旨在捕捉不同的需求來源。

➜ 資本層

貝萊德現在運營三個代幣化國債策略:

1. BUIDL:DeFi抵押品和機構鏈上流動性

2. BSTBL:代幣化的$7B 貨幣市場基金,用於傳統的國債管理

3. BRSRV:為穩定幣相關資本設計的儲備工具

三個產品。

三種類型的投資者。

一個基礎資產類別。

這種細分是有意為之。

➜ 儲備層

BSTBL將傳統的貝萊德貨幣市場產品擴展到以太坊,同時保持熟悉的基金結構。

BRSRV是更重要的發展。

隨著穩定幣越來越成為支付基礎設施,收益正逐漸與穩定幣本身分離。這創造了對受監管的國債產品的需求,這些產品能夠吸收閒置的穩定幣資本。

BRSRV正處於捕捉這一流動的有利位置。

實際上,貝萊德正在建立穩定幣經濟下的收益層。

➜ BUIDL創造價值的地方

BUIDL的優勢不在於收益。

而在於實用性。

該基金越來越多地被用作抵押品、流動性和結算資本,遍布加密原生系統。

與借貸市場、穩定幣生態系統和機構抵押框架的最新整合,指向一個更廣泛的轉變:

國

- 打賞

- 1

- 回覆

- 轉發

- 分享

加密貨幣在這個階段大部分時間都在辯論三件事:

- 比特幣與ETF流動

- 以太坊與機構採用

- 索拉納與消費者創新

與此同時,BNB鏈悄然成為加密貨幣中最大的零售分發網絡之一。

這個敘事消失了。

用戶沒有。

⸻

◆ 注意力與活動差距

大多數投資者假設注意力與活動同步移動。

事實並非如此。

根據Token Terminal,目前BNB鏈支持:

- 4140萬月活躍用戶

- 過去30天內5.429億筆交易

- 過去30天內342億美元的代幣交易量

- $22B 過去30天的DEX交易量

- 98億美元的應用TVL

這些都不是一條被拋棄的鏈的指標。

這些是隨著注意力轉移到其他地方而持續擴展的鏈的指標。

⸻

◆ 零售執行層

最重要的圖表不是TVL。

也不是收入。

也不是市值。

是用戶行為。

根據Token Terminal的生態系統細分,大約95.1%的BNB鏈活躍用戶與DEX應用互動。

這告訴我們一些重要的事情。

BNB鏈不是在競爭成為加密貨幣的機構結算層。

它也不是在試圖成為行業的RWA資本。

它已經變成了另一個東西。

一個零售執行環境。

該鏈的主要功能是促進交易活動。

而且它是在規模上做到的。

⸻

◆ 分發優勢

創新吸引注意力。

分發吸引用戶。

零售用戶關心:

- 流動性

- 低手續費

- 快速執行

- 熟悉的錢包

BNB鏈花了多年時間優化這些。

今天,它每月處理超過五億筆交易,平均

查看原文- 比特幣與ETF流動

- 以太坊與機構採用

- 索拉納與消費者創新

與此同時,BNB鏈悄然成為加密貨幣中最大的零售分發網絡之一。

這個敘事消失了。

用戶沒有。

⸻

◆ 注意力與活動差距

大多數投資者假設注意力與活動同步移動。

事實並非如此。

根據Token Terminal,目前BNB鏈支持:

- 4140萬月活躍用戶

- 過去30天內5.429億筆交易

- 過去30天內342億美元的代幣交易量

- $22B 過去30天的DEX交易量

- 98億美元的應用TVL

這些都不是一條被拋棄的鏈的指標。

這些是隨著注意力轉移到其他地方而持續擴展的鏈的指標。

⸻

◆ 零售執行層

最重要的圖表不是TVL。

也不是收入。

也不是市值。

是用戶行為。

根據Token Terminal的生態系統細分,大約95.1%的BNB鏈活躍用戶與DEX應用互動。

這告訴我們一些重要的事情。

BNB鏈不是在競爭成為加密貨幣的機構結算層。

它也不是在試圖成為行業的RWA資本。

它已經變成了另一個東西。

一個零售執行環境。

該鏈的主要功能是促進交易活動。

而且它是在規模上做到的。

⸻

◆ 分發優勢

創新吸引注意力。

分發吸引用戶。

零售用戶關心:

- 流動性

- 低手續費

- 快速執行

- 熟悉的錢包

BNB鏈花了多年時間優化這些。

今天,它每月處理超過五億筆交易,平均

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

還記得每次加入“AI”到推介簡報並大肆宣傳的時候嗎?

那種交易已經不再奏效。

不是因為AI死了。

而是市場變得更加挑剔。

第一個AI交易很容易:

▸ AI很火

▸ 買AI幣

第二個AI交易就更難:

▸ 誰有用戶?

▸ 誰有收入?

▸ 誰有需求?

這才是人們忽略的部分。

市場並沒有放棄AI。

它是在放棄AI的曝光。

一段時間內,任何與主題相關的項目都一起交易。

現在投資者開始將建設基礎設施的項目與借用這個敘事的項目區分開來。

許多AI代幣引起了注意。

但真正建立產品的少之又少。

建立這些產品的市場的更少。

我不認為AI達到了頂峰。

我認為AI的簡單版本已經達到頂峰。

下一批贏家可能不會是那些談論最多AI的項目。

而是那些創造出人們願意付費的東西的項目。

查看原文那種交易已經不再奏效。

不是因為AI死了。

而是市場變得更加挑剔。

第一個AI交易很容易:

▸ AI很火

▸ 買AI幣

第二個AI交易就更難:

▸ 誰有用戶?

▸ 誰有收入?

▸ 誰有需求?

這才是人們忽略的部分。

市場並沒有放棄AI。

它是在放棄AI的曝光。

一段時間內,任何與主題相關的項目都一起交易。

現在投資者開始將建設基礎設施的項目與借用這個敘事的項目區分開來。

許多AI代幣引起了注意。

但真正建立產品的少之又少。

建立這些產品的市場的更少。

我不認為AI達到了頂峰。

我認為AI的簡單版本已經達到頂峰。

下一批贏家可能不會是那些談論最多AI的項目。

而是那些創造出人們願意付費的東西的項目。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

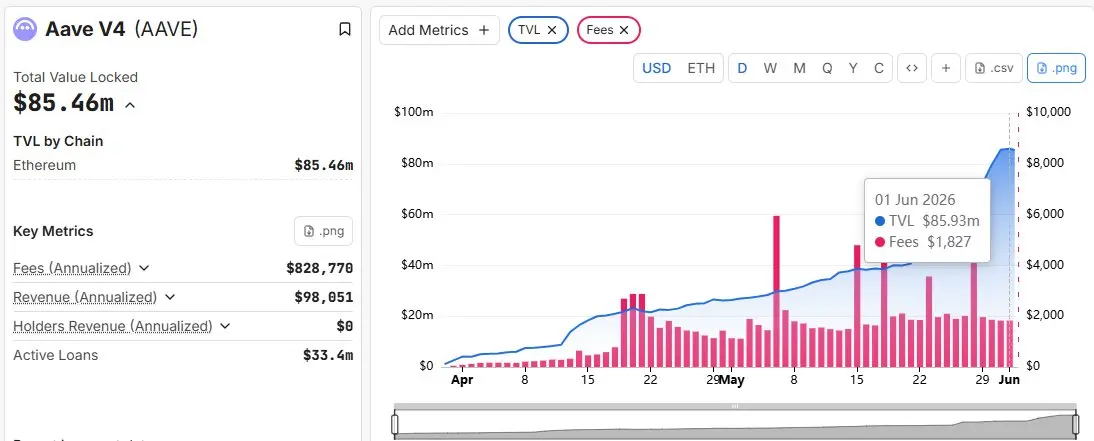

Aave V4 在過去30天內呈現強勁增長,存款和借貸活動穩步增加,越來越多的用戶探索其統一流動性模型。

這種增長顯然不僅僅是由炒作推動的。用戶積極投入資金,這表明對V4基礎設施的信心日益增強。

雖然還處於早期,但近期的動向顯示Aave V4正在獲得實質採用,並可能成為DeFi下一個增長階段的關鍵部分。

這種增長顯然不僅僅是由炒作推動的。用戶積極投入資金,這表明對V4基礎設施的信心日益增強。

雖然還處於早期,但近期的動向顯示Aave V4正在獲得實質採用,並可能成為DeFi下一個增長階段的關鍵部分。

AAVE-4.23%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

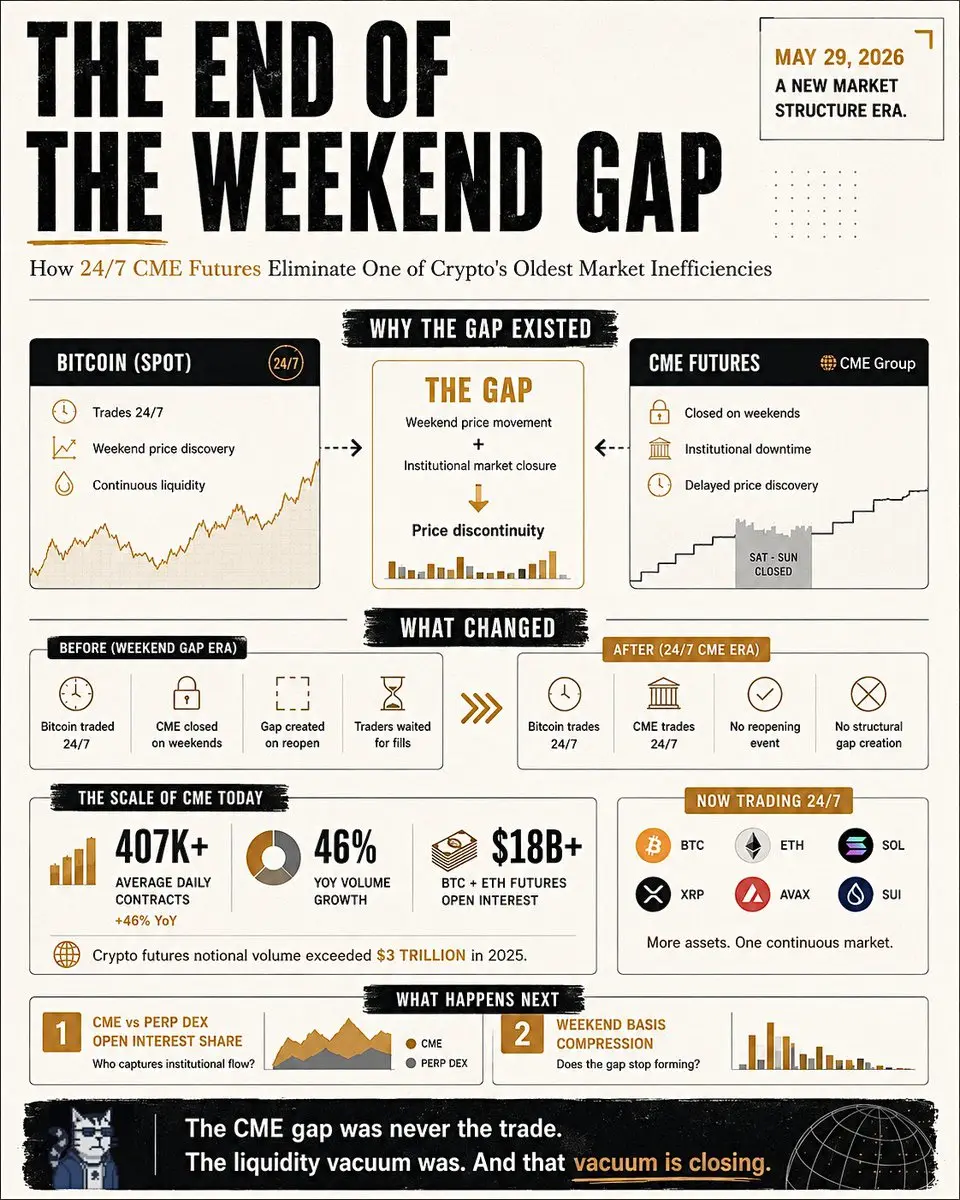

CME缺口交易正在消失。

隨之而來的是,加密貨幣市場結構中最長久的奇特現象之一。

目前仍有三個主要的CME比特幣缺口未平倉。

它們可能是市場有史以來最後幾個有意義的缺口之一。

六年多來,這個設定很簡單:

比特幣全天候交易。

CME則不是。

加密貨幣在週末移動。

CME重新開盤。

價格發現追趕上來。

差異形成了缺口。

整個交易系統建立在一個假設之上:價格最終會回到它。

但缺口本身從來不是機會。

機會來自於流動性空缺。

機構資金離線,而加密貨幣仍在交易。

這個空缺正在消失。

________

截至今天,5月29日,CME加密貨幣期貨實現24/7交易。

創造缺口的重新開盤事件已經消失。

加密貨幣最持久的結構性模式之一也不復存在。

這不是一個小型交易場所。

CME加密貨幣期貨的日均合約量現在超過407,000份,同比增長46%。

加密貨幣期貨的名義交易量在2025年超過$3T 。

比特幣和以太坊期貨的未平倉合約最近超過180億美元。

CME不再只是觀察價格發現的場所。

它正逐漸成為價格發現的場所之一。

________

更大的影響在於缺口交易之外。

多年來,離岸交易所和永續合約去中心化交易所(perp DEXs)受益於一個結構性優勢:

它們從不關閉。

希望持續持有加密貨幣敞口的機構,幾乎沒有受監管的替代方案。

當全球最大受監管的加密貨幣期貨交易場所每天24小時都保持開放時,這個優勢變得不那

查看原文隨之而來的是,加密貨幣市場結構中最長久的奇特現象之一。

目前仍有三個主要的CME比特幣缺口未平倉。

它們可能是市場有史以來最後幾個有意義的缺口之一。

六年多來,這個設定很簡單:

比特幣全天候交易。

CME則不是。

加密貨幣在週末移動。

CME重新開盤。

價格發現追趕上來。

差異形成了缺口。

整個交易系統建立在一個假設之上:價格最終會回到它。

但缺口本身從來不是機會。

機會來自於流動性空缺。

機構資金離線,而加密貨幣仍在交易。

這個空缺正在消失。

________

截至今天,5月29日,CME加密貨幣期貨實現24/7交易。

創造缺口的重新開盤事件已經消失。

加密貨幣最持久的結構性模式之一也不復存在。

這不是一個小型交易場所。

CME加密貨幣期貨的日均合約量現在超過407,000份,同比增長46%。

加密貨幣期貨的名義交易量在2025年超過$3T 。

比特幣和以太坊期貨的未平倉合約最近超過180億美元。

CME不再只是觀察價格發現的場所。

它正逐漸成為價格發現的場所之一。

________

更大的影響在於缺口交易之外。

多年來,離岸交易所和永續合約去中心化交易所(perp DEXs)受益於一個結構性優勢:

它們從不關閉。

希望持續持有加密貨幣敞口的機構,幾乎沒有受監管的替代方案。

當全球最大受監管的加密貨幣期貨交易場所每天24小時都保持開放時,這個優勢變得不那

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

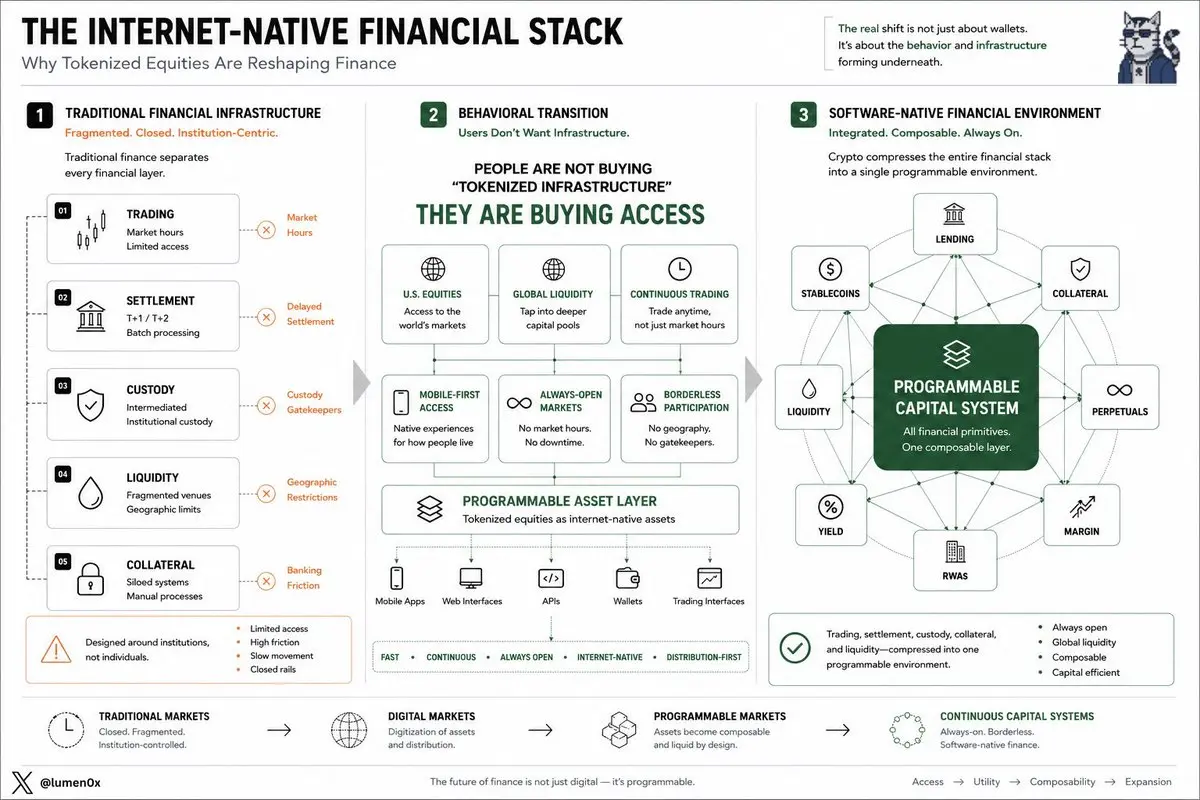

每個人都專注於 Solana 捕捉代幣化股票錢包。

我認為更有趣的部分是其底層形成的行為類型。

因為代幣化股票不像傳統金融產品那樣進行登錄。

它們像網路原生的交易產品一樣進行登錄。

快速。

持續。

以手機為先。

永遠開放。

隨時可用。

這改變了資產本身周圍的環境。

一般用戶並不在想:

“我想接觸代幣化結算基礎設施。”

他們在想:

“我想獲取存取權。”

存取權包括:

▸ 美國股票

▸ 全球流動性

▸ 持續交易

▸ 以前受地理、銀行或經紀摩擦限制的資產

這個區別很重要,因為當金融變成分發優先時,加密貨幣持續擴展。

穩定幣已經證明了這一點。

代幣化股票也開始走上同樣的道路。

⸻⸻

一旦股票成為可程式化資產,它們就不再像孤立的證券那樣行為。

現在它們可以直接連接到:

▸ 借貸市場

▸ 擔保系統

▸ 杠桿環境

▸ 永續基礎設施

▸ 跨資產流動性層

這創造了一個與傳統經紀系統截然不同的金融環境。

大多數傳統金融基礎設施仍然分隔:

① 交易

② 結算

③ 擔保

④ 保管

⑤ 流動性

加密貨幣持續將這五者壓縮到同一界面中。

這是代幣化股票底層形成的更大發展。

不僅僅是另一個錢包的里程碑。

而是金融基礎設施本身逐步轉變為軟體原生系統。

⸻⸻

說實話,我仍然認為許多人低估了當全球資本開始通過:

▸ 永遠開放的市場

▸ 可程式化資產

▸ 持續流動性系統

▸ 網路原生的分發渠道

運作,而不是圍繞市場時間、

我認為更有趣的部分是其底層形成的行為類型。

因為代幣化股票不像傳統金融產品那樣進行登錄。

它們像網路原生的交易產品一樣進行登錄。

快速。

持續。

以手機為先。

永遠開放。

隨時可用。

這改變了資產本身周圍的環境。

一般用戶並不在想:

“我想接觸代幣化結算基礎設施。”

他們在想:

“我想獲取存取權。”

存取權包括:

▸ 美國股票

▸ 全球流動性

▸ 持續交易

▸ 以前受地理、銀行或經紀摩擦限制的資產

這個區別很重要,因為當金融變成分發優先時,加密貨幣持續擴展。

穩定幣已經證明了這一點。

代幣化股票也開始走上同樣的道路。

⸻⸻

一旦股票成為可程式化資產,它們就不再像孤立的證券那樣行為。

現在它們可以直接連接到:

▸ 借貸市場

▸ 擔保系統

▸ 杠桿環境

▸ 永續基礎設施

▸ 跨資產流動性層

這創造了一個與傳統經紀系統截然不同的金融環境。

大多數傳統金融基礎設施仍然分隔:

① 交易

② 結算

③ 擔保

④ 保管

⑤ 流動性

加密貨幣持續將這五者壓縮到同一界面中。

這是代幣化股票底層形成的更大發展。

不僅僅是另一個錢包的里程碑。

而是金融基礎設施本身逐步轉變為軟體原生系統。

⸻⸻

說實話,我仍然認為許多人低估了當全球資本開始通過:

▸ 永遠開放的市場

▸ 可程式化資產

▸ 持續流動性系統

▸ 網路原生的分發渠道

運作,而不是圍繞市場時間、

SOL-3.67%

- 打賞

- 1

- 1

- 1

- 分享

GateUser-9ca73a3f:

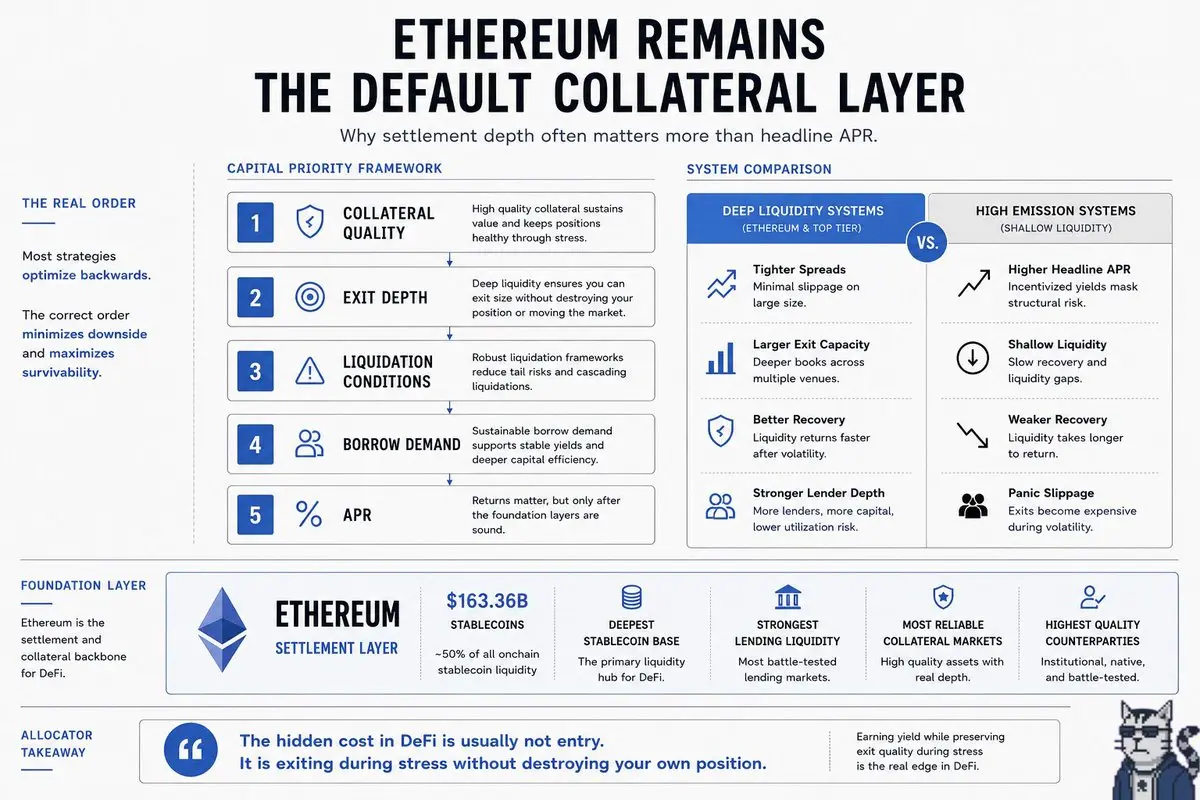

2026 GOGOGO 👊以太坊仍然是默認的抵押層,並非因為它令人興奮,而是因為退出最深。

一旦波動性上升,這一區別變得更加重要。

以太坊目前持有約1633.6億美元的穩定幣。

幾乎一半的鏈上穩定幣流動性。

大多數人仍然以倒退的方式評估收益策略。

他們首先優化年化收益率(APR)。

然後再考慮流動性。

實際上,正確的順序可能應該是:

1. 抵押品質量

2. 退出深度

3. 清算條件

4. 借款需求

5. 然後是APR

因為在淺層流動性上的22%農場可能比坐落於加密貨幣最深結算層的10%策略更糟糕。

尤其是在市場變得有方向性時。

這也是為什麼許多較大資本仍然偏好基於以太坊的收益,即使較小的鏈提供更高的激勵。

機會不僅僅是賺取收益。

而是在壓力期間保持退出質量的同時賺取收益。

以太坊仍然擁有:

▸ 最深的穩定幣基礎

▸ 最強的借貸流動性

▸ 最可靠的抵押市場

▸ 最高質量的DeFi合作夥伴

▸ 在波動性激增後最好的流動性恢復

這並不意味著以太坊總是提供最高回報。

它意味著風險調整後的檔案通常比CT假設的更好。

尤其是對於規模而言。

DeFi中的隱性成本通常不是進入成本。

而是在恐慌中退出而不摧毀自己的倉位。

這正是結算深度開始比APR截圖更重要的地方。

一旦波動性上升,這一區別變得更加重要。

以太坊目前持有約1633.6億美元的穩定幣。

幾乎一半的鏈上穩定幣流動性。

大多數人仍然以倒退的方式評估收益策略。

他們首先優化年化收益率(APR)。

然後再考慮流動性。

實際上,正確的順序可能應該是:

1. 抵押品質量

2. 退出深度

3. 清算條件

4. 借款需求

5. 然後是APR

因為在淺層流動性上的22%農場可能比坐落於加密貨幣最深結算層的10%策略更糟糕。

尤其是在市場變得有方向性時。

這也是為什麼許多較大資本仍然偏好基於以太坊的收益,即使較小的鏈提供更高的激勵。

機會不僅僅是賺取收益。

而是在壓力期間保持退出質量的同時賺取收益。

以太坊仍然擁有:

▸ 最深的穩定幣基礎

▸ 最強的借貸流動性

▸ 最可靠的抵押市場

▸ 最高質量的DeFi合作夥伴

▸ 在波動性激增後最好的流動性恢復

這並不意味著以太坊總是提供最高回報。

它意味著風險調整後的檔案通常比CT假設的更好。

尤其是對於規模而言。

DeFi中的隱性成本通常不是進入成本。

而是在恐慌中退出而不摧毀自己的倉位。

這正是結算深度開始比APR截圖更重要的地方。

ETH-3.61%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

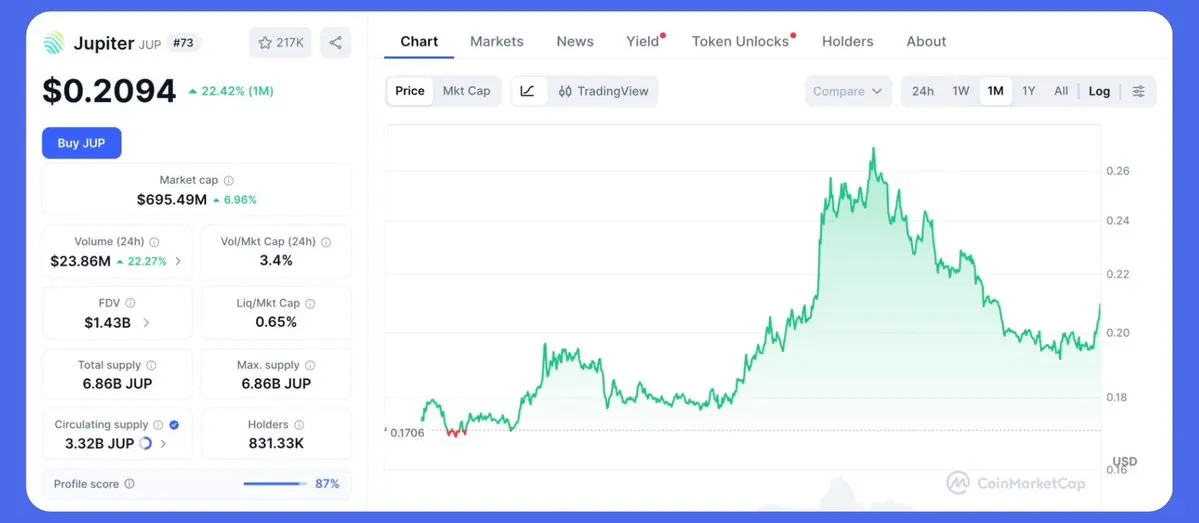

$JUP 在以$1.547億年化費用計算的市值要么:

▸ 目前加密貨幣中最便宜的DeFi藍籌

或

▸ 證明沒有直接費用流的治理代幣在結構上理應獲得較低的倍數。

可能沒有中間地帶。

Jupiter現在大致位於:

▸ 20億美元的總鎖倉價值

▸ 1.547億美元的年化費用

▸ 4940萬美元的年化收入

▸ 10.69億美元的累計產生費用

▸ 54.7億美元的每月聚合交易量

▸ 95%的Solana DEX聚合器主導地位

乍看之下,估值看起來荒謬。

以$695M 市值對比1.547億美元的年化費用,約為4.5倍P/F。

幾乎在任何DeFi中都顯得異常便宜。

問題在於:

$695M 持有者並不直接獲得協議費用。

這一區別改變了整個估值框架。

因為市場現在必須回答一個更難的問題:

如果基礎現金流從未機械性地傳遞給代幣持有者,治理實際價值多少?

看漲的論點很簡單。

@JupiterExchange越來越像是Solana核心市場基礎設施:

1. 路由層

2. 流動性協調層

3. 交易入口

4. 用戶獲取界面

該代幣成為對Solana主導流動性界面未來貨幣化的長期期權。

尤其是當:

▸ 回購擴大

▸ 治理控制更大流量

▸ 或最終實現費用分成

但看跌的論點同樣有力。

如果:

▸ 協議收入從未傳遞給持有者

▸ 治理參與仍然薄弱

▸ 以及價值累積仍是社會暗示而非鏈上強制

那麼該協議可能便宜,但代幣本身並

查看原文▸ 目前加密貨幣中最便宜的DeFi藍籌

或

▸ 證明沒有直接費用流的治理代幣在結構上理應獲得較低的倍數。

可能沒有中間地帶。

Jupiter現在大致位於:

▸ 20億美元的總鎖倉價值

▸ 1.547億美元的年化費用

▸ 4940萬美元的年化收入

▸ 10.69億美元的累計產生費用

▸ 54.7億美元的每月聚合交易量

▸ 95%的Solana DEX聚合器主導地位

乍看之下,估值看起來荒謬。

以$695M 市值對比1.547億美元的年化費用,約為4.5倍P/F。

幾乎在任何DeFi中都顯得異常便宜。

問題在於:

$695M 持有者並不直接獲得協議費用。

這一區別改變了整個估值框架。

因為市場現在必須回答一個更難的問題:

如果基礎現金流從未機械性地傳遞給代幣持有者,治理實際價值多少?

看漲的論點很簡單。

@JupiterExchange越來越像是Solana核心市場基礎設施:

1. 路由層

2. 流動性協調層

3. 交易入口

4. 用戶獲取界面

該代幣成為對Solana主導流動性界面未來貨幣化的長期期權。

尤其是當:

▸ 回購擴大

▸ 治理控制更大流量

▸ 或最終實現費用分成

但看跌的論點同樣有力。

如果:

▸ 協議收入從未傳遞給持有者

▸ 治理參與仍然薄弱

▸ 以及價值累積仍是社會暗示而非鏈上強制

那麼該協議可能便宜,但代幣本身並

- 打賞

- 1

- 1

- 轉發

- 分享

NexaCrypto :

到月球 🌕比特幣達到$122K。

反身狂熱從未完全到來。

這可能是本輪周期中最重要的結構性發展。

之前的比特幣周期高點看起來截然不同。

價格擴張本身成為了行銷引擎。

1. 零售用戶快速加入

2. Google搜尋熱度飆升

3. 永續槓桿迅速擴張

4. $BTC 定期產生超過1000%的年度升值階段

這一輪看起來有明顯不同。

比特幣高點接近每年約240%的升值。

更重要的是:

$BTC 達到新高點,之後回調至約$60K ,卻沒有產生過去周期所常見的廣泛投機過度。

這種偏差很重要。

因為它越來越暗示邊際買家已改變。

------

歷史上,比特幣周期是透過零售反身性循環運作的。

價格升值吸引注意力。

注意力吸引新買家。

新買家進一步加速價格升值。

整個周期變得自我強化。

這種反身結構產生了:

- 激進的槓桿擴張

- 爆炸性的交易所加入

- 廣泛的投機參與

- 狂熱的追逐動能

這一輪行為不同。

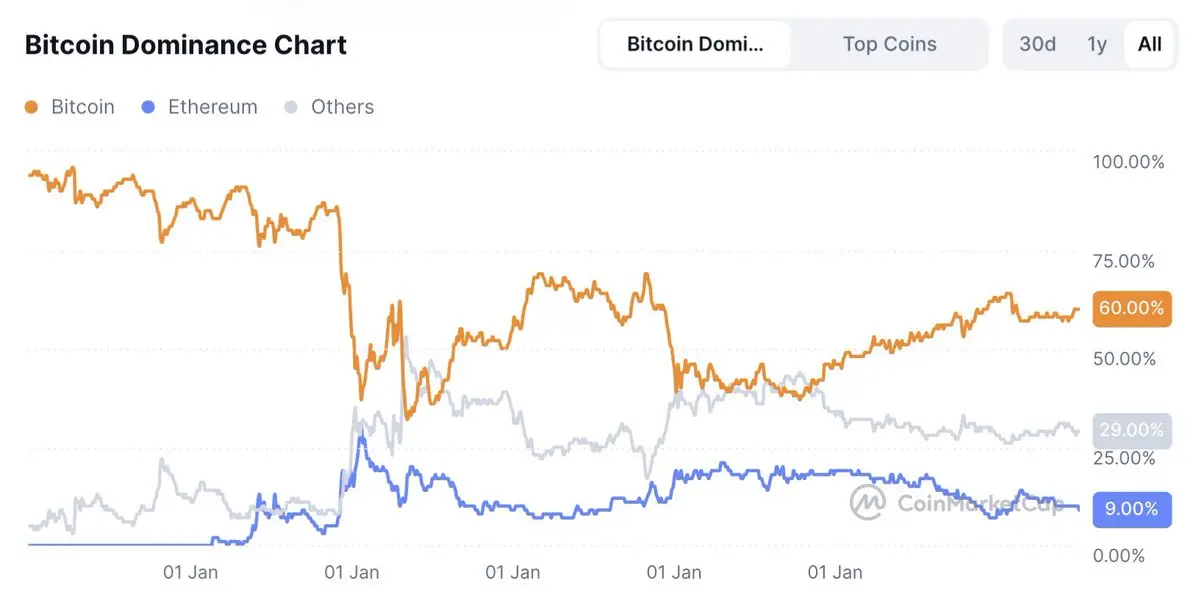

即使在接近$122K時:

- 零售參與仍相對低迷

- Google趨勢遠低於前一周期的極值

- $BTC 的主導地位仍高達60%左右

- ETF資金流入保持相對穩定而非狂熱

比特幣達到新高點卻未引發完整周期的零售狂熱。

這在過去的周期中非常罕見。

------

原因可能很簡單:需求的主要來源已改變。

過去的周期主要由任意零售投機驅動。

而這一輪越來越由以下因素推動:

- 現貨ETF資金流

- 機構配置

- 國

反身狂熱從未完全到來。

這可能是本輪周期中最重要的結構性發展。

之前的比特幣周期高點看起來截然不同。

價格擴張本身成為了行銷引擎。

1. 零售用戶快速加入

2. Google搜尋熱度飆升

3. 永續槓桿迅速擴張

4. $BTC 定期產生超過1000%的年度升值階段

這一輪看起來有明顯不同。

比特幣高點接近每年約240%的升值。

更重要的是:

$BTC 達到新高點,之後回調至約$60K ,卻沒有產生過去周期所常見的廣泛投機過度。

這種偏差很重要。

因為它越來越暗示邊際買家已改變。

------

歷史上,比特幣周期是透過零售反身性循環運作的。

價格升值吸引注意力。

注意力吸引新買家。

新買家進一步加速價格升值。

整個周期變得自我強化。

這種反身結構產生了:

- 激進的槓桿擴張

- 爆炸性的交易所加入

- 廣泛的投機參與

- 狂熱的追逐動能

這一輪行為不同。

即使在接近$122K時:

- 零售參與仍相對低迷

- Google趨勢遠低於前一周期的極值

- $BTC 的主導地位仍高達60%左右

- ETF資金流入保持相對穩定而非狂熱

比特幣達到新高點卻未引發完整周期的零售狂熱。

這在過去的周期中非常罕見。

------

原因可能很簡單:需求的主要來源已改變。

過去的周期主要由任意零售投機驅動。

而這一輪越來越由以下因素推動:

- 現貨ETF資金流

- 機構配置

- 國

BTC-2.90%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

RWA 已經不再是「一個行業」一段時間了。

市場現在分為四個完全不同的基礎設施層:

1. 資產發行

2. 分配與組合性

3. 結構化信貸

4. 鏈上消費

每一層的運作方式都不同:

- 不同的商業模式

- 不同的風險特徵

- 不同的贏家

- 不同的流動性動態

RWA 不再是一個市場。

發行、分配、信貸和消費現在作為獨立的基礎設施層運作,具有完全不同的經濟學。

市場現在分為四個完全不同的基礎設施層:

1. 資產發行

2. 分配與組合性

3. 結構化信貸

4. 鏈上消費

每一層的運作方式都不同:

- 不同的商業模式

- 不同的風險特徵

- 不同的贏家

- 不同的流動性動態

RWA 不再是一個市場。

發行、分配、信貸和消費現在作為獨立的基礎設施層運作,具有完全不同的經濟學。

RWA-1.97%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

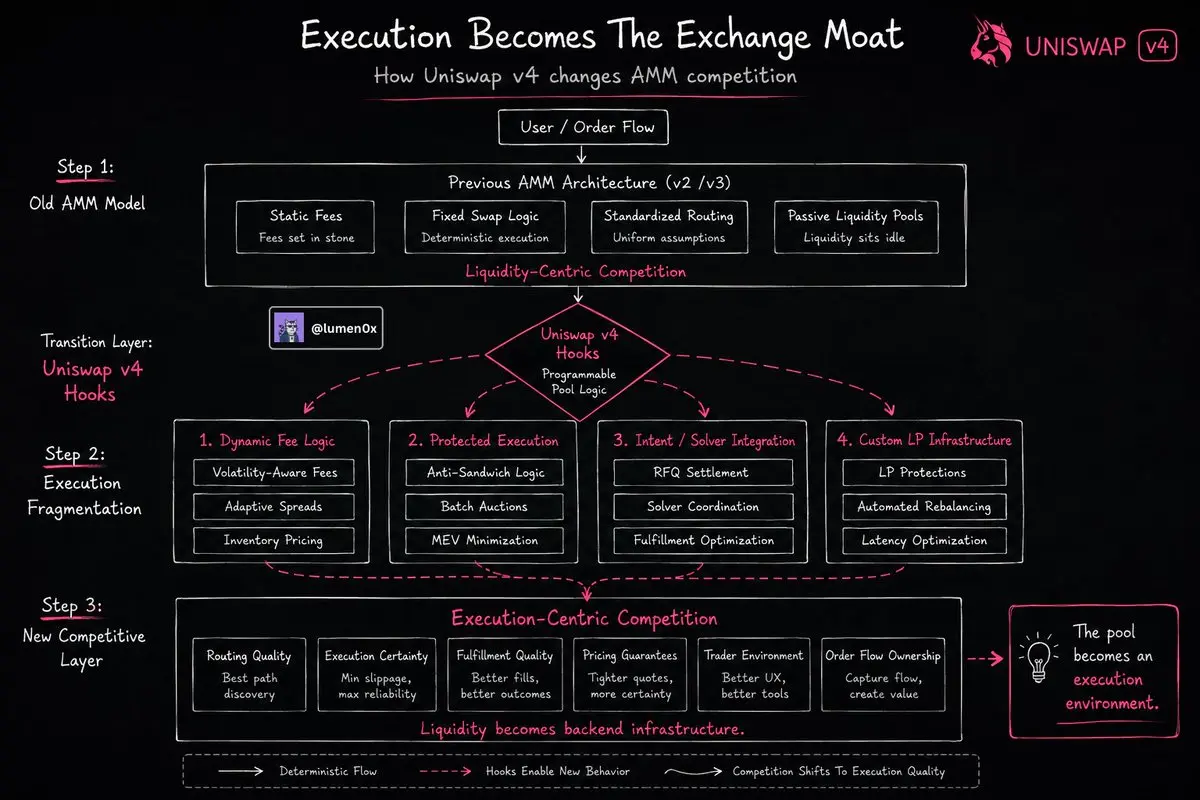

流動性在 DeFi 中變得越來越可互換。

執行則不是。

這可能是理解 hooks 存在的最清楚方式。

Uniswap v4 可能是交易所基礎設施正圍繞執行本身碎片化的最明顯跡象。

不是流動性。

是執行。

Hooks 改變了池子本質上的定義。

在 v4 之前,AMM 大多像被動流動性系統一樣運作。

流動性停留在預定義的邏輯內:

- 靜態費用行為

- 固定的交換執行

- 預設的路由假設

- 標準化的池子機制

v3 提升了資本效率。

但執行本身在各池之間仍相對一致。

v4 打破了這個模型。

Hooks 讓開發者可以將自定義邏輯直接注入池子生命週期事件:

- 交換前

- 交換後

- 流動性變動前

- 流動性變動後

這聽起來微不足道,直到你意識到它實際上啟用的功能。

一個池子不再需要像一個通用的流動性場所那樣運作。

它可以像自己的執行環境一樣運作。

這個區別存在的原因是,交易層越來越在執行質量上競爭,而非純粹的流動性集中。

目前交易基礎設施中發生的重要轉變是,流動性變得更加可互換。

執行則不是。

你已經可以在市場中看到這一點:

- 聚合器在路由質量上競爭

- 意圖系統在執行確定性上競爭

- 永續合約交易所競爭交易者環境

- 解決方案提供者在履約質量上競爭

- RFQ 系統在定價保證上競爭

v4 直接將 AMM 推入同樣的競爭層。

而早期數據已經具有意義。

啟用 hooks 的池子最近在每週交

查看原文執行則不是。

這可能是理解 hooks 存在的最清楚方式。

Uniswap v4 可能是交易所基礎設施正圍繞執行本身碎片化的最明顯跡象。

不是流動性。

是執行。

Hooks 改變了池子本質上的定義。

在 v4 之前,AMM 大多像被動流動性系統一樣運作。

流動性停留在預定義的邏輯內:

- 靜態費用行為

- 固定的交換執行

- 預設的路由假設

- 標準化的池子機制

v3 提升了資本效率。

但執行本身在各池之間仍相對一致。

v4 打破了這個模型。

Hooks 讓開發者可以將自定義邏輯直接注入池子生命週期事件:

- 交換前

- 交換後

- 流動性變動前

- 流動性變動後

這聽起來微不足道,直到你意識到它實際上啟用的功能。

一個池子不再需要像一個通用的流動性場所那樣運作。

它可以像自己的執行環境一樣運作。

這個區別存在的原因是,交易層越來越在執行質量上競爭,而非純粹的流動性集中。

目前交易基礎設施中發生的重要轉變是,流動性變得更加可互換。

執行則不是。

你已經可以在市場中看到這一點:

- 聚合器在路由質量上競爭

- 意圖系統在執行確定性上競爭

- 永續合約交易所競爭交易者環境

- 解決方案提供者在履約質量上競爭

- RFQ 系統在定價保證上競爭

v4 直接將 AMM 推入同樣的競爭層。

而早期數據已經具有意義。

啟用 hooks 的池子最近在每週交

- 打賞

- 1

- 回覆

- 轉發

- 分享

熱門話題

查看更多73.75萬 熱度

140.76萬 熱度

85.88萬 熱度

73.63萬 熱度

3.35萬 熱度

已置頂

📢 廣場新一輪紅包雨來襲,新人 100% 必中!

聊世界杯狂撒紅包,單帖最高爆出 10U ETH!

🎁 限時福利

✅ 新人禮:首次發帖 100% 必中紅包!

✅ 發帖獎:涵蓋 ETH、GT、Meme 幣、倉位體驗券,多發多得!

✅ 衝榜單:贏得世界杯限量禮盒、WCTC 限定 T 恤 及最高 $1,000U!

立即行動,曬出您的世界杯賽事預測與戰績

👉️ https://www.gate.com/post

詳情:https://www.gate.com/announcements/article/100168

#BTC #ETH #GT⚽ 預測世界盃,瓜分 $40,000!Gate 懂王集結令!

2026世界盃燃爆今夏,來 Gate 廣場當預言家,豪華獎池等您來戰!

💥 輕鬆兩步參與:

1️⃣ 帶 #广场预测世界杯赢40000U 發帖,或分享官方活動至廣場發帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 發帖內容可圍繞賽事結果預測、賽事勝率分析、交易策略/截圖分享等。

💰 三重大獎等您拿:

1️⃣ 日獎:每天評選 10 位“單日預測王”瓜分 $500!

2️⃣ 周獎:每周狂抽 50 名幸運分享錦鯉瓜分 $1,000!

3️⃣ 榜單獎:衝進周/月度排行榜,斬獲 Gate 世界盃限量球衣禮盒、預測市場體驗券!

詳情:https://www.gate.com/announcements/article/51597