联准会文件曝光:加密衍生品风险权重独立,高波动须更高保证金

联准会周三发布新分析建议,应将加密货币归类为“非清算”衍生性商品市场(包括场外交易和其他不透过集中清算所进行的交易)中使用的初始保证金要求的独特资产类别。工作文件指出这是因为加密比传统资产类别波动性更大,并且不符合标准化初始保证金模型(SIMM)中概述的资产类别风险类别。

联准会认证加密为独立资产类别

(来源:联准会理事会)

联准会周三发布的新分析建议,应将加密货币归类为“非清算”衍生性商品市场(包括场外交易和其他不透过集中清算所进行的交易)中使用的初始保证金要求的独特资产类别。这是一个历史性的认可,它意味着联准会正式承认加密货币不能简单套用传统资产的风险管理框架,需要专门的监管标准。

工作文件指出,这是因为加密货币比传统资产类别波动性更大,并且不符合标准化初始保证金模型(SIMM)中概述的资产类别风险类别。据Anna Amirdjanova、David Lynch 和 Anni Zheng等作者称,SIMM中定义的传统资产类别包括利率、股票、外汇和大宗商品。这些资产类别的波动性和相关性经过数十年数据验证,SIMM模型可以相对准确地预测风险。

但加密货币的情况截然不同。比特币的年化波动率通常在50-80%,远高于股票的15-20%、外汇的10-15%、甚至黄金的15-20%。更重要的是,加密货币之间的相关性极高(当比特币暴跌时几乎所有加密资产同步下跌),且与传统资产的相关性不稳定(有时与股票同涨同跌,有时完全脱钩)。这种特性使得传统的风险分散逻辑在加密领域失效。

加密货币 vs 传统资产的波动性对比

比特币:年化波动率50-80%,极端波动

股票(S&P500):年化波动率15-20%

外汇(美元指数):年化波动率10-15%

黄金:年化波动率15-20%

债券:年化波动率5-10%

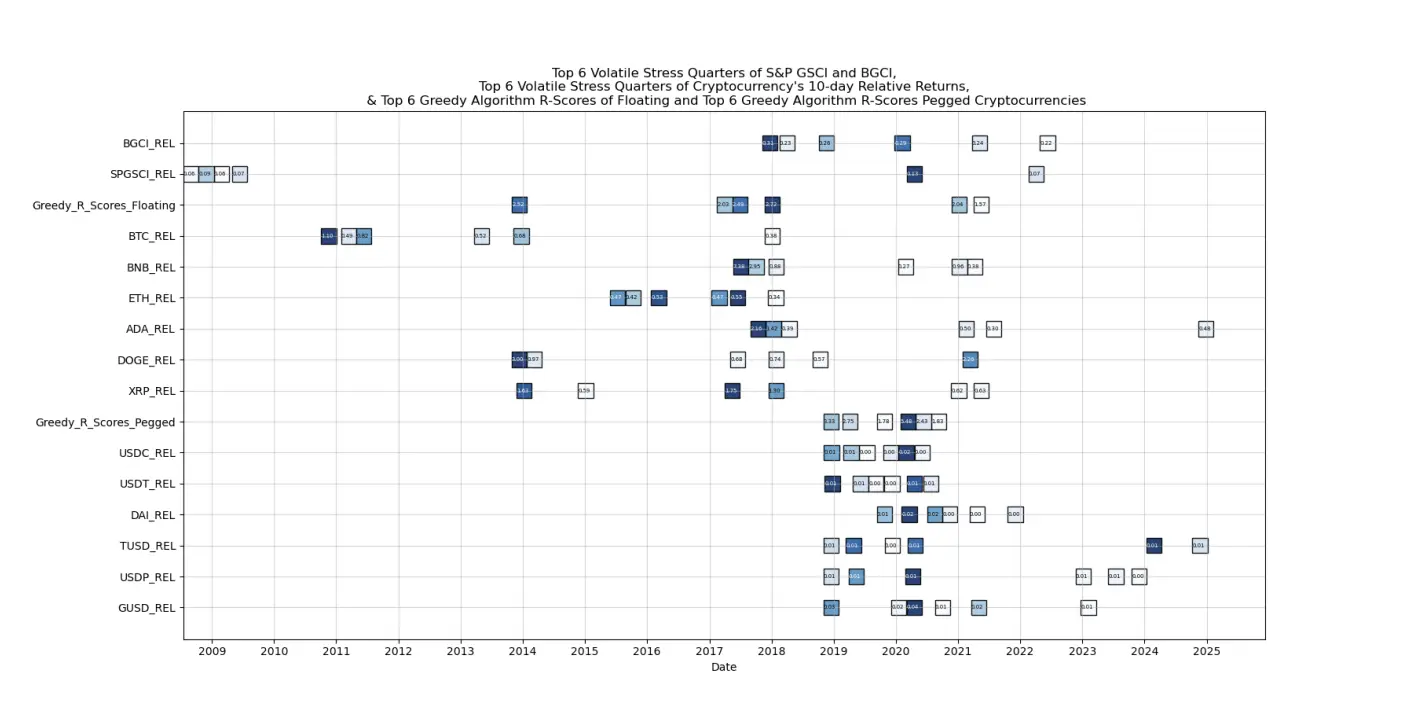

这三人提出了一种针对“浮动”加密货币(包括比特币、BNB、以太坊、卡尔达诺、狗狗币、XRP)以及“锚定”加密货币(例如稳定币)的独特风险权重方案。他们表示,浮动数字资产和锚定稳定币各占一半的基准指数也可以用作加密市场波动性和行为的代理指标。

初始保证金要求与校准风险权重

(来源:联准会理事会)

初始保证金要求对衍生品市场至关重要,交易者在开仓时必须提供抵押品以防交易对手违约。加密波动性更高,这意味着交易者必须提供更多抵押品作为缓冲以防被清算。该工作文件提案反映了加密货币作为资产类别的成熟,以及美国联邦当局如何准备监管框架以适应不断增长的行业。

具体而言,若传统股票衍生品的初始保证金要求为10%(即100万美元名义价值的仓位需要10万美元保证金),加密货币衍生品可能需要20-30%甚至更高。这种更高的保证金要求,既是风险管理的需要(防止极端波动引发大规模清算和系统性风险),也会降低市场的杠杆率和投机性(更高的保证金意味着相同资金只能开更小的仓位)。

作者认为,基准指数的表现和行为可以作为输入,从而更准确地模拟加密货币的“校准”风险权重。这种“动态校准”的概念极为先进。它意味着加密货币的保证金要求不是固定的,而是根据市场实际波动率和风险特征持续调整。当市场极度波动时(如2025年10月的清算事件),保证金要求自动提高;当市场稳定时,保证金要求可以降低。

该工作文件提案反映了加密作为资产类别的成熟以及美国联邦当局如何准备监管框架以适应不断增长的行业。联准会愿意花时间和资源研究加密货币的风险特性并提出专门的监管方案,本身就是对加密产业的重大认可。它显示联准会不再将加密视为边缘或暂时现象,而是需要系统性监管的重要市场。

去年12月推翻银行参与限制

去年12月,央行推翻了先前于2023年首次发布的指导意见,该意见限制了美国银行参与加密交易。联准会2023年的指导意见称:“受联准会监管的未投保银行和投保银行将受到相同的活动限制,包括新型银行业务活动,例如与加密资产相关的活动。”这种限制在拜登政府时期被视为“去银行化”(Operation Chokepoint 2.0),使加密公司难以获得银行服务。

推翻这个限制是川普政府加密友好政策的重要体现。它使美国银行可以为加密公司开设账户、提供托管服务、甚至直接参与加密交易和衍生品做市。这种政策转向,配合当前的保证金规则提案,形成了“开放但管控”的监管框架:允许银行参与但要求更高的风险管理标准。

联准会也提出了让加密公司使用“简化版”主账户的想法,这种银行账户可以直接存取中央银行系统,但权限比完整版主账户少。主账户是金融机构在联准会开设的账户,可以直接参与联邦资金市场、获得紧急流动性支持等核心功能。传统上仅银行可以获得主账户,加密公司被排除在外。

“简化版”主账户可能允许加密公司进行基本的清算结算,但不提供紧急贷款等高级功能。这种折衷方案,既给予加密公司部分金融系统准入,又限制其可能对金融稳定造成的风险。若真的实施,将是加密产业融入传统金融体系的重大里程碑。

对于加密衍生品市场而言,联准会的提案是双刃剑。积极面是官方认可和监管清晰度,这将吸引更多机构参与者(尤其是受严格监管的银行和对冲基金)。消极面是更高的保证金要求会降低杠杆率和市场流动性,可能使交易成本上升、价差扩大。但长期看,更健康的杠杆水平和风险管理,可能降低极端清算事件的频率,这对市场稳定性是利好。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

暂无评论