連邦準備制度理事会の議事録がハト派的なシグナルを放つ:利上げ予想が高まる中、なぜAI投資は2026年のインフレの新たな変数と見なされるのか?

暗号市場の投資家にとって、この議事録の意義は、次の一歩の可能性を示すだけでなく、マクロの流動性予測を再定義した点にある。7月9日現在、Gateの相場データによると、ビットコインは62,045.5ドルで、24時間で1.24%下落、市場価値は約1.24兆ドルとなっている。市場は重要なシグナルを消化しつつある:利下げのシナリオは後退し、利上げの可能性が再び議題に上ってきている。

$BTC

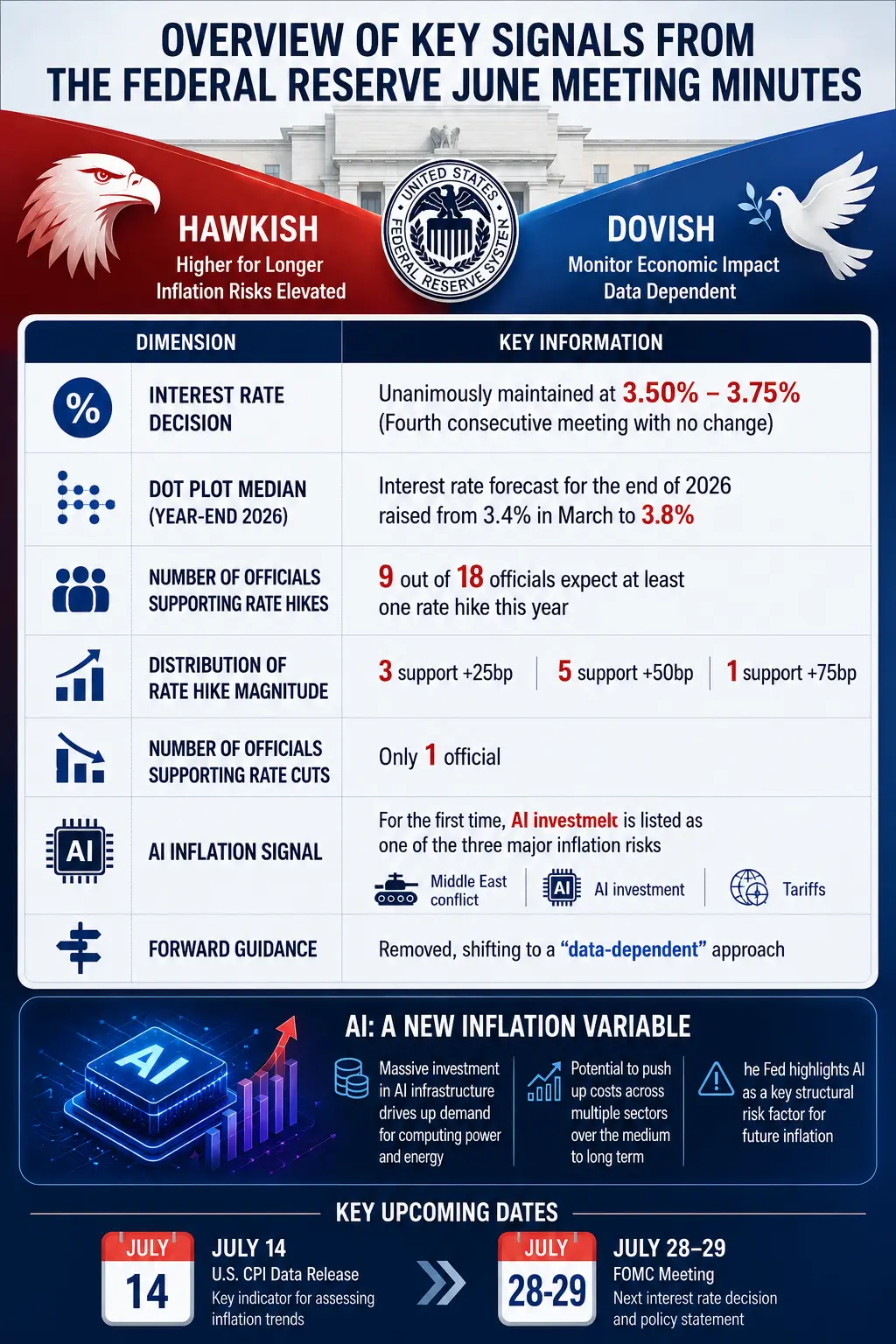

利率は据え置きだが、「据え置き」の意味合いは変わった

表面的には、6月のFOMC会議の結果に懸念はなかった。12名の投票委員全員が金利維持を支持した。昨年12月以降、フェデラルファンド金利は常に3.50%から3.75%の範囲内にとどまっている。しかし、今回の会議の真の焦点は決定そのものではなく、官員たちの将来見通しにある。

議事録によると、会後に公表された経済予測の点陣図では、18名の参加者のうち9人が2026年末までに少なくとも一度の利上げが必要と考えており、そのうち6人は2回の利上げを予想している。一方、今年3月には同じ判断をした者はゼロだった。同時に、利下げを予想する者は3月の12人からわずか1人に減少している。2026年末のフェデラルファンド金利の中央値予測は、3月の3.4%から3.8%に引き上げられた。これは、市場が年内に少なくとも一回の利上げを織り込んでいることを示している。

しかし、意見の分裂は終わっていない。さらに9名の官員は、金利を現状維持または利下げの可能性を示唆している。議事録には、「参加者は、それぞれが最も可能性が高いと考える経済情勢において、適切な金融政策について個別に評価した結果、二つの勢力が拮抗している」と明記されている。一部の委員は、インフレが徐々に鎮静化し、その時点でFRBに利下げ余地が生まれると考えている。一方、別の委員は、物価が高止まりし続けると見ており、今後も利上げが必要と考えている。

この分裂は驚くべきことではない。現在、米国のインフレ率は前年比4.1%に上昇しており、FRBの2%の目標を大きく上回っている。物価上昇は6年連続で目標範囲を超えている。5月の個人消費支出価格指数は前年比4.1%上昇し、2023年以来の最高水準となった。食品とエネルギーを除いたコアインフレ指標も3.4%上昇している。住宅要因を除いたサービス業のインフレもほとんど鈍化していない。

議事録の中で注目すべき詳細の一つは、少数の参加者が「6月の会合には利上げの十分な理由があった」と考えていたにもかかわらず、最終的には金利維持を支持した点だ。これは、点陣図に示された意見の相違が、現在の政策行動に対する意見の分裂ではなく、将来の見通しに対する異なる判断を反映していることを意味している。ただし、「一時的に利上げを見送る」と「利上げの必要がない」は異なる概念であり、市場はこの二つを区別しつつ学習している。

もう一つの大きな注目点は、ウォーシュが主導したコミュニケーションの変革だ。多くの官員は、会後声明の短縮化を支持し、次の政策方針を示唆する表現の削除に賛成した。最終的に発表された声明は、「フォワードガイダンス」を廃止し、今後のデータ次第で政策の道筋を決定することを強調している。この変化は、FRBが議事録の情報内容を意図的に減らし、今後の会議の議事録においても異なる政策見解の支持規模を明示しなくなる可能性を示唆している。

FRB 6月会議議事録の核心シグナル一覧

AIインフレ:新たなマクロ変数の誕生

これが今回の議事録で最も画期的な内容だ。

議事録は初めて、人工知能(AI)への投資を正式にインフレ議論の範囲に含めた。数か月前までは、AI基盤インフラ投資は、FRBの議論の中で重要なインフレ源とはみなされていなかった。今や、それは中東戦争や関税と並ぶ、インフレを押し上げる三大要因の一つに位置付けられている。

複数の官員は、旺盛なAI基盤投資需要が、ハイテク製品や電力価格を押し上げ、短期的なインフレ圧力を高める可能性を明言している。議事録には次のように記されている。「複数の参加者は、価格圧力がより広範囲に及び、多くの商品やサービス……が大幅に上昇しているとコメントした。」さらに、多くの官員は、AI基盤投資による強力な商業投資が、価格圧力を維持する新たな力となり得ると考えている。

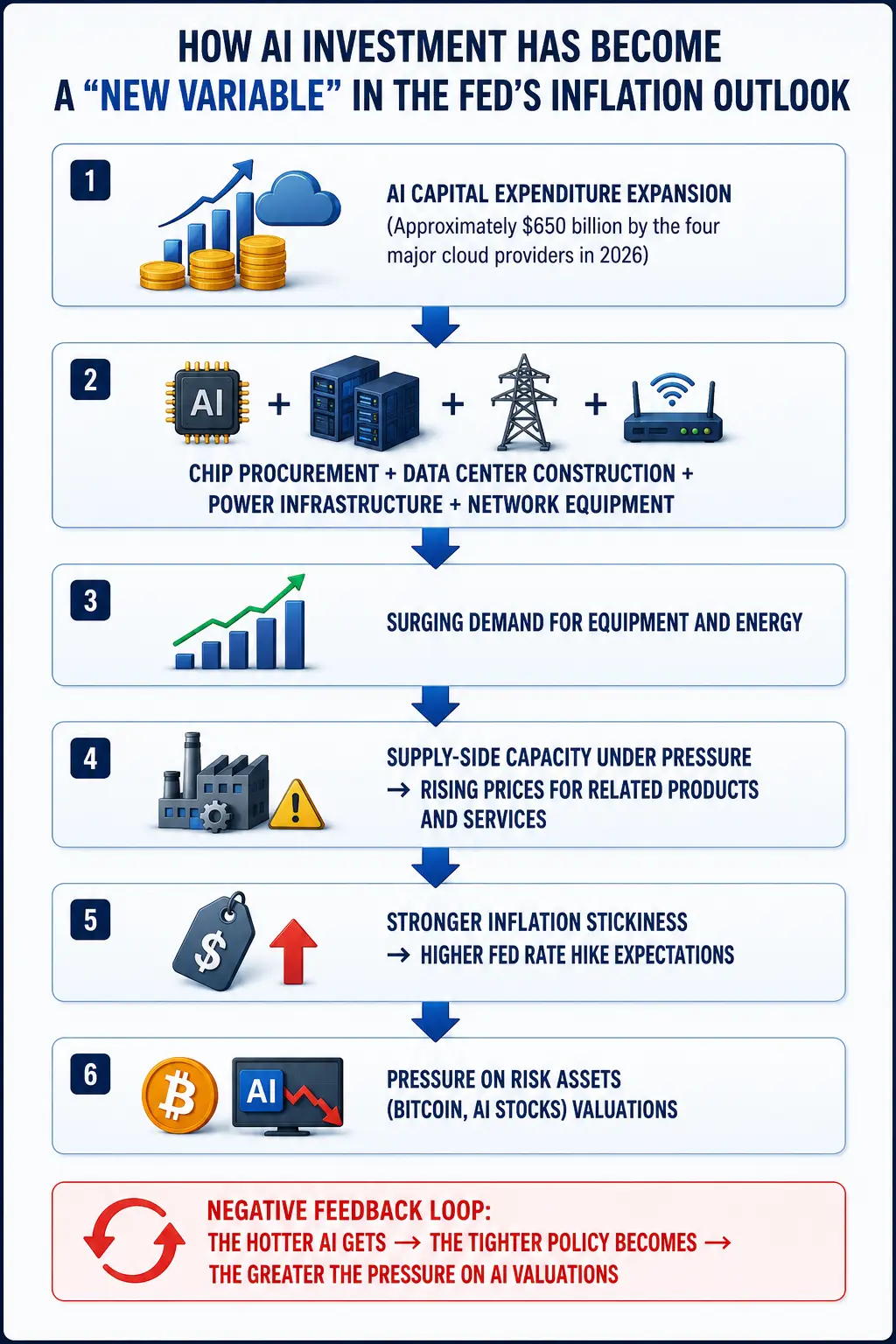

この判断は空想ではない。TD Cowenは、主要な超大規模クラウドサービス事業者の2026年の資本支出が7,450億ドルに達し、2027年と2028年も1兆ドル超の投資を続けると予測している。これらの巨額支出は、来年にはGDPの約3%に相当し、2020年の0.5%未満から大きく上昇する見込みだ。米国の4大テクノロジー企業(Google、Amazon、Meta、Microsoft)は、2026年までに資本支出の合計が約6,500億ドルに達すると予測している。

これらの資金の流れは非常に具体的かつ物理的だ。チップ調達、データセンター建設、電力インフラ、ネットワーク設備、建設投資などである。回答者の81%は、AI基盤投資が今後1年以内にインフレを押し上げると考えている。

FRBの官員の論理は明快で直接的だ。AIの資本支出拡大→設備とエネルギー需要の増加→供給能力の圧迫→価格上昇→インフレの粘着性の強化、という流れだ。この論理は、従来のエネルギーや賃金駆動のインフレとは本質的に異なる。企業投資の構造的拡大に由来し、単なる消費需要や供給ショックではない。

注目すべきは、ウォーシュが以前、AIは長期的に生産性を高めてインフレ抑制に寄与すると表明していたことだ。しかし、議事録は短期的なリスクが官員たちの主要な関心事であることを示している。これにより、2026年と2027年のインフレ予測が引き上げられた。

FRBは微妙なジレンマに直面している。一年前は、関税による価格上昇を「一時的なショック」とみなして待つこともできたが、今や雇用市場は安定し、エネルギーとAIが新たなコスト圧力をもたらしている。この環境下で待ち続けることは、目標を超えるインフレが根深くなることを意味する。

AI投資がFRBの「新たなインフレ変数」となる理由

利上げ期待の高まりとビットコインの短期圧力・長期論理

暗号市場にとって、FRBの政策期待の変化は最も直接的な価格決定要因だ。

Gateの相場データによると、7月9日現在、ビットコインは62,045.5ドルで、24時間で1.24%下落、市場価値は約1.24兆ドルとなっている。過去7日間で7.63%、過去30日で10.73%、過去1年で33.74%の下落を記録している。24時間の取引高は約8,932.97ドル(注:これはプラットフォームの表示データであり、実際の24時間取引量は数十億ドル規模とみられる)。市場のセンチメントは中立域にある。恐怖と貪欲の指数は20から23の範囲に低下し、「極度の恐怖」状態だ。

議事録公表後、一時的に61,500ドルを割り込んだが、その後62,000ドル付近まで反発した。Gateのデータによると、BTCの24時間取引範囲は約61,473ドルから63,706ドルで、取引量は過去20日平均を下回る。1時間足の価格はMA20の約62,175ドルに近いが、まだMA50の約62,932ドルを下回っている。

短期的な伝導メカニズムとして、利上げ期待の高まりは以下の3つのチャネルを通じて暗号資産を圧迫している。

ドル高。利上げ期待は一般的にドル指数の上昇を支える。データによると、2026年前半のビットコインとドル指数の負の相関は非常に高く、約-0.85に達している。ドル高はビットコインに直接的な圧力をかける。

米国債利回りの上昇。議事録公表後、2年物米国債の利回りが上昇した。リスクフリー金利の上昇は、リスク資産の相対的魅力を低下させ、BTCやETHに評価圧力をかける。

リスク選好の縮小。2025年末の約126,000ドルから2026年7月の約62,000ドルまで、ビットコインは約50.8%下落した。高金利、あるいはその脅威だけでも、金融市場全体の流動性を引き締める。

CME FedWatchツールによると、市場は7月の金利据え置き確率を74.3%、25ベーシスポイントの利上げ確率を25.7%と見積もっている。しかし、9月には据え置き確率が42.9%に低下し、25ベーシスポイントの利上げ確率は46.2%、50ベーシスポイントは10.8%に上昇している。市場は一回または複数回の利上げを織り込んでいる。前サンルイス連銀のジム・ブラード(Jim Braid)は、「単一の調整は実質的な意味を持たない。今回のサイクルはおそらく完全な引き締めに入るだろう」と断言している。米国の銀行も予測を引き上げており、今年はFRBが3回連続で25ベーシスポイントずつ利上げする可能性が高い。

しかし、短期的な圧力は長期的な弱気を意味しない。議事録には見落とされがちなもう一つの詳細がある。FRBのスタッフは、GDPの成長見通しを4月の予測よりわずかに下回る程度にとどめている。経済のファンダメンタルズは実質的に悪化していない。AI投資による資本支出の拡大が、企業の収益改善や経済成長を促進すれば、機関投資資金はETFを通じて暗号市場に再流入する可能性がある。実際、7月7日のBTC現物ETFの純流入は2,143万ドルで、3日連続の純流入となり、前の10日間の純流出27億ドルを終わらせた。ETHの現物ETFも4日連続の純流入を記録している。

よりマクロな視点から見ると、暗号資産の長期的な価格形成は、単一の政策変動だけに依存しない。世界的な流動性の総量とその構造次第だ。AIによる成長が最終的に世界の実質金利の中枢を押し上げるならば、すべてのリスク資産の評価体系は再構築されるだろう。ビットコインは孤立できないが、崩壊に向かう必要もない。

AI株の評価再構築:熱狂から理性へ

暗号市場と同様に、AI関連株も圧迫を受けている。議事録公表後、半導体やAI関連株は売りに見舞われた。

Nvidiaは5月の高値から約14%下落している。2026年以降、Nvidiaの株価はわずか5.6%の上昇にとどまり、S&P500の9.6%、ナスダック100の16%の上昇に大きく遅れた。時価総額は5月14日の史上最高値から約1兆ドル減少している。PERはAIブーム前の18倍に戻り、S&P500の21倍を下回る。AMDは6月30日の高値から約11.5%下落し、7月以降も約11%の調整を続けている。Applied Materialsは6月30日の高値から約22%下落し、Micronは6月25日の高値から24%下落している。

7月9日には、Nvidiaは3.65%反発し、Broadcomは4.83%上昇、フィラデルフィア半導体指数は0.8%上昇したが、反発幅は前の下落と比べて限定的だった。

複数の機関は、次のように見ている。ゴールドマン・サックスは、市場はすでに「選別銘柄段階」に入ったと指摘し、J.P.モルガンはAIチップの需要は長期的に変わらないと強調している。米国銀行は、AIサイクルは今後数年の成長余地があると見ている。しかし、市場のロジックは、「評価駆動」から「収益駆動」へと変化しつつある。これは、AI株のさらなる上昇には実績に基づく裏付けが必要であり、単なるストーリーだけではないことを意味している。

議事録はまた、より深い矛盾も示唆している。もしAI投資が実際にインフレを押し上げ、FRBの利上げを促すなら、AI株の評価も流動性縮小の逆圧力にさらされることになる。これは、AIが「インフレ推進役」としてもたらす自己制約だ。AIが熱くなるほど、政策は引き締まり、AI株の評価圧力は増す。この負のフィードバックループが、AI資本支出の拡大ペースを妨げるかどうかは、今後12〜18か月の最も注目すべきマクロ経済の問題の一つだ。

新たな投資フレームワーク:AIインフレが資産配分をどう再構築するか

6月の議事録は、単なる政策会議の枠を超えた意味を持つ。それは、FRBの議論の枠組みが構造的に拡大していることを示している。AIはもはや単なるテクノロジー業界の話題ではなく、マクロ政策の中核変数となりつつある。

今後数年で、新たな伝導連鎖が形成される可能性がある。AI投資拡大 → 資本支出増加 → 設備・エネルギー需要の増加 → インフレ構造の変化 → FRBの政策路線の修正 → 米国株、金、ビットコイン、世界の流動性に影響。

投資家にとって、従来の「利上げ=リスク資産下落」という単純な公式はもはや通用しない可能性がある。AIによる資本支出サイクルは、「インフレを押し上げる(流動性の悪化)」と「成長を促進する(収益の改善)」の二重の性質を持つ。最終的には、どちらの力が優勢かに依存する。

7月28日から29日にかけて、次のFRBの会合が開催される。これに先立ち、7月14日に発表される6月のCPIデータが重要な指標となる。ウォーシュは7月15日に上院銀行委員会の公聴会に出席予定だ。これらのイベントは、市場に政策の方向性に関するさらなる手掛かりを提供するだろう。

データが明らかになるまでは、市場は引き続き61,500ドルから63,000ドルのレンジで揺れる可能性が高い。ただ一つ明確なのは、AIがマクロのナarrativeの一部として正式に位置付けられたことであり、暗号市場は新たな政策枠組みの下で再評価を迫られているということだ。

結び

FRBの6月会議議事録は、AI投資をインフレリスクのリストに初めて加えたことにより、マクロ政策の議論の枠組みが構造的に拡大したことを示した。9名の官員は年内の利上げを予想し、点陣図の中央値は3.8%に引き上げられ、利下げのシナリオは利上げ予想に取って代わられつつある。ビットコインにとって、短期的な圧力はドル高、米国債利回りの上昇、リスク選好の縮小に由来し、約50%の下落を経て62,000ドル付近でのレンジ相場にある。しかし、ETFの資金流入やAIを軸とした成長期待の改善により、長期的な展望には弾力性も残されている。7月のCPIデータと月末のFOMC会合が次の重要な節目となる。これまでのところ、市場は新たな枠組みの下で均衡点を再模索している。

FAQ

問:FRBの6月会議議事録の核心シグナルは何か?

議事録は、FOMC内部で今後の金利路線について大きな意見の相違があることを示している。6月は全会一致で3.50%〜3.75%の維持を決めたが、18名の官員のうち9人は2026年末までに少なくとも一度の利上げを予想している。市場の関心は、「いつ利下げに転じるか」から「再び利上げが必要かどうか」へと移っている。議事録はまた、AI投資をインフレを押し上げる三大リスクの一つとして初めて位置付けた。

問:なぜAI投資がFRBにとってインフレリスクとみなされるのか?

AI基盤インフラ投資の規模は巨大だ。主要クラウドサービス事業者の2026年の資本支出は7,450億ドルと予測されている。チップやデータセンター、電力需要の急増が関連商品の価格を押し上げ、「需要引き上げ型のインフレ」を形成している。FRBの官員は、この構造的な投資ブームがインフレを粘着化させ、金融政策の道筋に影響を与える可能性があると考えている。

問:議事録公表後のビットコインの動きはどうか?

一時的に61,500ドルを割り込んだが、その後62,000ドル付近まで反発した。7月9日時点で、ビットコインは62,045.5ドル、24時間で1.24%下落、市場価値は約1.24兆ドル。過去7日間で7.63%、過去30日で10.73%、過去1年で33.74%の下落を記録している。市場のセンチメントは中立的である。

問:FRBの利上げは必ずビットコインの下落を招くのか?

必ずしもそうではない。短期的には、利上げ期待はリスク資産を圧迫するが、長期的には、AI投資による経済成長や企業収益の改善が、ETFを通じて資金の暗号市場への流入を促す可能性がある。7月7日のBTC現物ETFの純流入は2,143万ドルで、3日連続の純流入となり、前の10日間の流出27億ドルを打ち消した。暗号資産の価格は、政策の一方向性だけではなく、世界的な流動性の総量とその構造に依存している。

問:AI関連株にはまだ上昇余地があるのか?

複数の機関は、AIの長期的な成長トレンドは変わらないと見ているが、市場のロジックは「評価駆動」から「収益駆動」へと変化しつつある。Nvidiaなどの主要銘柄は、最近の高値から大きく調整し、PERはAIブーム前の水準に戻っている。今後の上昇には、実績に裏付けられる必要があり、ストーリーだけでは不十分だ。AI投資と利上げの負のフィードバックループが、今後12〜18か月の重要なマクロの課題となるだろう。

関連ニュース

韓国銀行は「利上げ」のシグナルを示し、8回連続の据え置きを終了した。

ビットコインが62,000ドルに下落、連邦準備制度理事会の6月FOMC議事録は「再び利上げの可能性を排除しない」

元ホワイトハウスのエコノミストは、株価が25%上昇する中、AIバブルは「まだ膨らみ続けている」と警告

FOMC会議議事録の展望:6月の金利決定は据え置き、ドットチャートのハト派シグナルは実現するのか?

米伊紛争再燃、ビットコインとイーサリアムに圧力:暗号市場のリスク回避の論理は変わりつつあるのか?